心停止治療市場 規模・シェア分析:成長動向と予測 (2025-2030年)

心停止治療市場レポートは、業界を治療法別(デバイス[除細動器、体外式膜型人工肺(ECMO)など]、薬剤[クラスI – ナトリウムチャネル遮断薬、クラスII – ベータ遮断薬など])、流通チャネル別(病院、薬局など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心停止治療市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

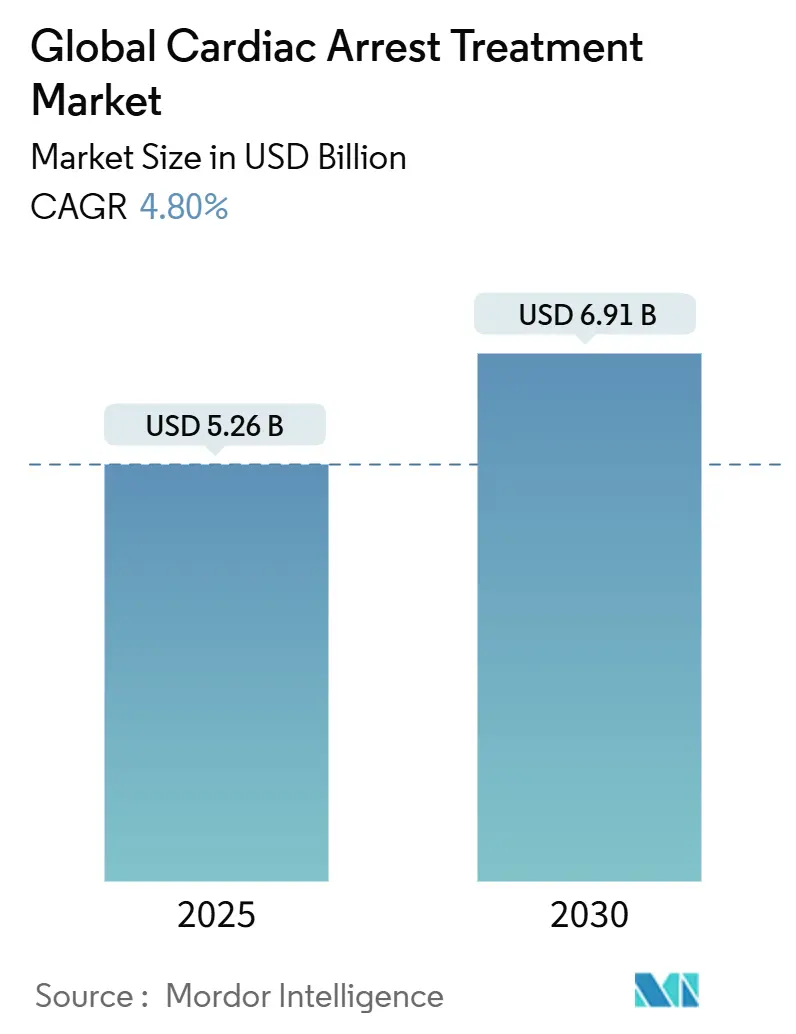

世界の心停止治療市場は、2025年に52.6億米ドルと評価され、2030年には69.05億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.54%で推移する見込みです。高齢化人口からの継続的な需要、公共アクセス除細動器プログラムの拡大、および小型体外循環システム(ECMO)の急速な進歩が、この市場の成長を後押ししています。また、AIを活用した不整脈予測ツールが緊急医療サービス(EMS)の派遣ソフトウェアに統合され、より迅速でデータに基づいたトリアージを可能にしていることも、市場の拡大に貢献しています。

ドローンによる自動体外式除細動器(AED)の配送、mRNAベースの抗不整脈薬パイプライン、現場で展開可能な治療的低体温療法パックといった並行する革新は、受動的な治療モデルから予測的なケアモデルへの明確な移行を示しています。一方で、リコール後の規制当局による監視強化やサプライチェーンの多様化戦略は、コンプライアンスコストを増加させるものの、臨床医の信頼回復に役立っています。全体として、競争圧力により主要企業は継続的な研究開発サイクルに巻き込まれ、心停止治療市場は進化する臨床ガイドラインや公衆衛生上の要請に対応し続けています。

# 2. 主要な市場動向と洞察

2.1. 成長促進要因

* 突然の心停止の負担増加と高齢化人口の進行(CAGRへの影響:+1.20%)

人口の高齢化は、特に65歳以上の成人において突然の心臓死の発生率を高めています。米国心臓協会によると、米国では年間35万6,000人が院外心停止を経験し、生存率は8~10%にとどまっています。同協会の2030年目標は、EMS到着前のバイスタンダーCPR実施率を50%以上、AED使用率を20%に引き上げることで、未治療の1分ごとに10%低下する生存率を改善することを目指しています。COVID-19に関連する若年層の心筋微小瘢痕化の認識も、対象となる患者層を広げています。これにより、心停止治療市場では、モニタリング、予測ソフトウェア、治療提供を単一のケア連続体で組み合わせるスケーラブルなプラットフォームが優先されています。

* 公共アクセス除細動器プログラムと法整備(CAGRへの影響:+0.80%)

学校、スポーツアリーナ、交通ハブなどでのAED設置義務化は、デバイスの普及率を高め、一般救助者の準備を向上させています。サウスカロライナ州の「スマートハート法」やオハイオ州の「下院法案47」は、AEDの設置と心臓緊急対応計画の両方を義務付けており、かつて施設管理者を躊躇させていた法的障壁を低減しています。疾病対策センター(CDC)は、調達とメンテナンスを標準化するための13項目の実施ツールキットを提供しており、連邦政府による「心停止生存法」の再承認提案は、法的保護を強化しています。これにより、911派遣ネットワークにステータスデータを送信する接続型AEDプラットフォームは、サブスクリプションベースのトレーニングモジュールとバンドルされることで、特に高い採用率を享受しています。

* 植込み型およびウェアラブル除細動器技術の進歩(CAGRへの影響:+1.10%)

デバイスの小型化は、植込みリスクを低減し、中程度のリスクを持つ患者群にも治療の機会を広げています。メドトロニック社の4.7フレンチOmniaSecureリードは、主要臨床試験で97.5%の除細動成功率を達成しました。ボストン・サイエンティフィック社のモジュラーmCRMシステムは、皮下植込み型除細動器(ICD)とリードレスペースメーカーを連携させ、98.8%のデバイス間通信成功率を記録しています。また、Element Science社のJewel PatchのようなAI対応ウェアラブル除細動器は、退院後の高リスク患者を保護し、再入院コストを削減することで心停止治療市場を強化しています。クラウドダッシュボードに組み込まれた予測アルゴリズムは、悪性不整脈が発現する前に臨床医に警告し、リソース配分を危機対応から予防へとシフトさせています。

* 難治性心停止に対する小型ECMO(CAGRへの影響:+0.60%)

多施設共同傾向スコア研究によると、体外式心肺蘇生法(ECPR)は、難治性心停止症例において、従来のCPRの2.4%に対し、29.4%の生存率をもたらします。メドトロニック社のポータブルVitalFlow ECMOシステムは、救急車内で回路のプライミングとモニタリングを可能にし、心停止後数分以内にサポートを開始できるようにします。体外式生命維持組織(ELSO)の登録データには10万人以上の生存者が記載されており、厳格なトレーニングと組み合わせることで現場での使用が有効であることが証明されています。生体適合性コーティングやヘパリン節約型回路の進歩は、以前の出血リスクをさらに軽減し、政策立案者が専門のEMSユニットでのECPRの償還を奨励する要因となっています。

2.2. 阻害要因

* 製品リコールとデバイス関連の有害事象(CAGRへの影響:-0.90%)

品質問題は依然として中心的な懸念事項です。ボストン・サイエンティフィック社は、特定のAccoladeペースメーカーがセーフティモードに入ったことで832件の負傷と2件の死亡に関連したとして、クラスIリコールを発行しました。アボット社も同時にHeartMateポンプの付属品の電源ユニット故障によりリコールを実施し、FDAの心血管植込み型デバイスの公共安全警報を加速させるパイロットプログラムを誘発しました。これらの事象は、臨床医の信頼を低下させ、新製品の承認を遅らせ、企業が市販後監視により多くの予算を割り当てることを促し、心停止治療市場全体の成長を鈍化させています。

* 新興市場における高額な初期費用と償還ギャップ(CAGRへの影響:-1.10%)

先進的な除細動器やECMO回路は高額ですが、多くの新興経済国における償還経路は基本的な蘇生用品のみをカバーしています。インドのデバイス市場は依然として70%が輸入に依存しており、公立病院にとって費用負担の障壁となっています。規制当局間のエビデンス要件のばらつきも承認期間を長期化させ、小規模な輸出業者に資金調達の圧力をかけています。都市部の民間保険会社がこれらのギャップを部分的に補うものの、農村部の住民は自己負担に頼ることが多く、次世代治療法の広範な普及を制限しています。

# 3. セグメント分析

3.1. 製品別:デバイスがイノベーションを牽引し、薬剤はパイプラインの制約に直面

* デバイス

2024年には36.6億米ドルを計上し、総収益の69.45%を占めました。AI駆動の不整脈予測や小型ECMOといった技術的飛躍がこのカテゴリーを6.67%のCAGRで成長させ、デバイスの心停止治療市場規模を薬理学的代替品よりも優位に保っています。除細動器は病院のコードカートで主流であり、ドローン搭載型AEDは遠隔地への到達範囲を拡大しています。ポータブルECMOプラットフォームは難治性症例に対するガイドラインの推奨を獲得し、Impellaなどの機械的循環補助システムは血行動態の安定性をさらに高めています。VARIPULSEパルスフィールドアブレーションシステムのFDA承認は、規制当局が高影響デバイスの迅速承認に意欲的であることを示しており、ベンダーの継続的な研究開発への信頼を強化しています。

* 薬剤

残りの収益を占め、処方集の制約やジェネリック医薬品との競合により、成長は緩やかです。アミオダロンのようなクラスIII薬剤は心室性不整脈の標準治療薬ですが、エピネフリンなどの昇圧剤の不足が時折、集中治療のサプライチェーンを混乱させています。AZD8601を含む治験中のmRNA療法は、2009年のドロネダロン発売以来、初の重要なメカニズム的変化を示していますが、大規模な有効性データはまだ保留中です。不整脈誘発経路を沈黙させるRNAiアプローチは前臨床段階で有望性を示していますが、商業化のタイムラインは現在の予測期間を超えています。

3.2. エンドユーザー別:病院の優位性に在宅ケアの台頭が挑戦

* 病院および専門心臓センター

2024年の収益の81.23%を占め、24時間体制のカテーテル検査室、ECMOスイート、集中遠隔監視システムに支えられています。体外式CPRプロトコルの採用は、この優位性をさらに強固にしており、院内ECPRの生存率は従来の治療法の2.4%に対し29.4%に達しています。医療システムネットワーク間の統合により、接続型除細動器の一括購入が合理化され、複数のキャンパス全体で企業全体の稼働時間とメンテナンスコンプライアンスが向上しています。

* 在宅および代替ケア

6.01%のCAGRを記録し、2030年までに心停止治療市場規模を徐々に拡大すると予測されています。これは、退院後の脆弱な期間に高リスク患者を保護するAI対応ウェアラブルデバイスによって推進されています。ZOLL Medical社のResQCPRシステムは、インピーダンス閾値デバイスと併用した場合に1年生存率が49%改善したと報告されており、保険者が在宅ソリューションの償還を奨励しています。パンデミック中に可決された遠隔医療法は、植込み型デバイスの遠隔プログラミングをサポートし、臨床医が病状悪化を予測するために使用するデータパイプラインを拡大しています。この分散型モデルは、再入院コストを削減し、価値ベースのケアインセンティブと整合するため、成熟した医療システムと新興の医療システムの両方で採用が加速しています。

# 4. 地域分析

* 北米

2024年の収益の42.23%を占めており、確立されたEMSプロトコル、広範なAED普及、救命ツールに対する画期的なデバイス指定を提供するFDAエコシステムから恩恵を受けています。「心停止生存法」に基づく連邦政府の法的保護は、地域社会の救助者を育成し、米国心臓協会の目標は、各州が公共アクセスプログラムを強化するよう促しています。統合された医療提供ネットワークは、除細動器およびモニタリングプラットフォームのフリート全体のサービス契約を交渉し、予測可能な交換サイクルを維持しています。農村地域でのドローンによるAED配送の大規模な実地試験では、応答時間が4~6分短縮され、神経学的転帰が大幅に改善されています。

* アジア太平洋地域

7.93%のCAGRで最も急速に成長している地域であり、主に心血管疾患による死亡率の上昇と、都市部の州における緊急医療資金の拡大が要因です。中国や日本の国内メーカーは、費用対効果の高いAEDの輸出を増やし、国際電気標準会議(IEC)の基準を満たしながら、価格面で欧米の既存企業に挑戦しています。しかし、償還制度の断片化は、高額なECMOや伝導系ペースメーカーデバイスの普及を依然として遅らせており、高価な設備機器の心停止治療市場シェアは控えめにとどまっています。アジアハーモニゼーションワーキングパーティーを含む多国間規制調和プロジェクトは、申請書類要件の同期により承認期間を短縮することを目指しており、これはグローバルブランドの参入障壁を徐々に低減する要因となります。

* ヨーロッパ

統一された医療機器規制の下で着実かつ慎重な成長を遂げており、臨床エビデンスの深さを重視しています。この地域は、臨床品質登録を推進し、その結果データをガイドラインの更新に反映させることで、病院がエビデンスに基づいた購入を行うよう導いています。オランダのパイロットドローンネットワークは、心停止現場へのAED配送を5分未満で達成し、欧州連合は国境を越えた複製研究に資金を提供しています。予算圧力により、購入決定は医療技術評価の対象となりますが、アウトカムベースの調達モデルは、院外死亡率の明確な削減を示すプラットフォームに報いています。EU MDRへの移行コストは依然として要因ですが、堅牢な市販後監視能力を持つ確立されたサプライヤーは、入札リストで有利な地位を維持しています。

# 5. 競争環境

心停止治療業界は、中程度の統合が特徴です。メドトロニック、ボストン・サイエンティフィック、アボットといった主要デバイスメーカーは、植込み型除細動器からカテーテルアブレーションツールまで幅広いポートフォリオを管理しています。2025年には、メドトロニック社がOmniaSecureリードのFDA承認を取得し、経静脈システムにおけるリーダーシップを強化しました。ボストン・サイエンティフィック社は、血管内リソトリプシー機能を強化するため、Bolt Medical社を6億6,400万米ドルで買収しました。アボット社は、ペースメーカーと除細動を単一のモジュラーエコシステムに統合する伝導系ペースメーカーに賭け、ASCEND CSP試験を開始しました。

リズム管理、機械的補助、冠動脈インターベンションのサブフィールド全体で600億米ドルを超える投資が行われており、統合ソリューションに対する長期的な需要への信頼を示しています。特許出願は、アルゴリズムによるリスクスコアリング、耐故障性バッテリー化学、低プロファイル血管アクセス経路に集中しています。リコール後の監視強化により、企業はサプライヤー品質監査を強化し、部品調達を多様化しています。例えば、コンデンサ生産をアジアの単一拠点から北米とヨーロッパの二重供給モデルに移行する企業もあります。ZOLLやStrykerなどの中堅企業は、クラウドベースのメンテナンスダッシュボードや認定トレーニングプラットフォームをバンドルすることで、公共アクセスAEDの入札で積極的に競争し、自治体購入者間の定着率を高めています。

スタートアップ企業は、常時心電図(ECG)分析と自律的なショック送達を組み合わせたウェアラブルパッチ型除細動器に注力しており、植込み型システムの完全な代替ではなく、補助的な役割を担うものとして位置づけています。ソフトウェアベンダーとEMSプロバイダー間の戦略的提携は、機械学習エンジンにデータを供給するエンドツーエンドのデータエコシステムを構築し、不整脈予測の精度を継続的に向上させています。大手既存企業は、データフローを調和させるためにAPIゲートウェイを開放することで対応し、導入済みの基盤を保護しつつ、病院のIT部門が求める相互運用性を促進しています。

5.1. 主要企業

* Koninklijke Philips N.V.

* Abbott Laboratories

* Medtronic plc

* Boston Scientific Corporation

* Novartis AG

5.2. 最近の業界動向

* 2025年4月: メドトロニック社は、右心室への植込みが承認された中で最小の経静脈リードであるOmniaSecure除細動リードのFDA承認を取得しました。

* 2025年4月: アボット社は、有望な実現可能性研究結果を受けて、治験中の伝導系ペースメーカーリードに関するASCEND CSP主要臨床試験を開始しました。

* 2025年2月: テレフレックス社は、BIOTRONIK社の血管インターベンション部門を7億6,000万ユーロで買収することに合意し、冠動脈および末梢血管ポートフォリオを拡大しました。

本レポートは、心停止治療市場に関する包括的な分析を提供しています。市場は、心臓突然死時に循環を供給、サポート、または回復させる薬理学的介入(抗不整脈薬、血管収縮薬、変力薬、関連する緊急薬)と治療デバイス(体外式除細動器、植込み型除細動器、体外式膜型人工肺(ECMO)、大動脈内バルーンポンプ(IABP)、経皮的補助人工心臓(Impella)など)から生じる年間収益として定義されています。ただし、蘇生後のリハビリテーション、診断専用の消耗品、単独のトレーニングサービスは本調査の範囲外です。

調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、アジア太平洋、湾岸地域の緊急医師、生体医工学者、サプライチェーン管理者、償還専門家へのインタビューを通じて、平均販売価格の精緻化、公共アクセス除細動器プログラムの国レベルでの普及状況の明確化、デスクワークで特定された成長要因の検証が行われました。二次調査では、世界保健機関(WHO)、米国心臓協会(AHA)、欧州蘇生協議会、National EMS Information Systemなどの公開データセットを用いて治療経路がマッピングされ、国連貿易統計(UN Comtrade)や米国国際貿易委員会(US ITC)の輸出入コードと照合してデバイスの流れが把握されました。規制当局への提出書類、FDA 510(k)の要約、EUDAMED通知、薬剤有効性に関する査読付き研究、企業の10-K報告書などが基礎データを補強し、D&B HooversやDow Jones Factivaといった有料情報源が収益の内訳の検証や新規サプライヤーの特定に役立てられました。

市場規模の算出と予測は、院外および院内での心停止発生率を治療可能な患者プールに変換し、生存率、プロトコル遵守、デバイス普及率でさらに絞り込むトップダウンアプローチを採用しています。この結果は、主要OEMからのASP(平均販売価格)と販売量の集計や病院の入札情報といったボトムアップチェックで裏付けられています。主要なモデル入力には、人口10万人あたりの心停止発生率、公共AEDの密度、償還適用率、デバイスの平均交換サイクル、パイプラインにある薬剤の発売確率などが含まれます。予測には多変量回帰とシナリオ分析が用いられ、CPRガイドラインの更新、マクロ経済の見通し、為替変動などの変化に対応できるよう設計されています。データは、異常値検索、分散チェック、ピアレビューを経て検証され、毎年更新されます。

市場の状況

市場の成長を牽引する要因としては、心臓突然死の負担増加と高齢化社会の進展、公共アクセス除細動器プログラムの普及と関連法整備、植込み型およびウェアラブル除細動器技術の進歩、難治性心停止に対する小型ECMOの利用拡大、EMSワークフローに統合されたAI駆動型リズム予測、そしてパイプラインにあるmRNAベースの抗不整脈治療薬などが挙げられます。

一方で、市場の阻害要因としては、製品リコールやデバイス関連の有害事象、高額な初期費用と新興市場における償還ギャップ、主要な血管収縮薬のAPI(原薬)不足、現場配備型低体温ドローンに関する倫理的および規制上の課題が存在します。

このセクションでは、サプライチェーン分析、規制状況、技術的展望、およびポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)も詳細に分析されています。

市場規模と成長予測(金額ベース)

市場は、製品別、エンドユーザー別、地域別に分類され、その規模と成長が予測されています。

* 製品別:

* デバイス: 除細動器、体外式膜型人工肺(ECMO)、大動脈内バルーンポンプ(IABP)、経皮的補助人工心臓(Impella)、その他のデバイスが含まれます。

* 薬剤: 抗不整脈薬(クラスI:ナトリウムチャネル遮断薬、クラスII:ベータ遮断薬、クラスIII:カリウムチャネル遮断薬、クラスIV:カルシウムチャネル遮断薬、その他(ジゴキシン、アデノシンなど))と、血管収縮薬および変力薬が含まれます。

* エンドユーザー別: 病院および心臓センター、救急医療サービス(EMS)、在宅および代替ケア施設に分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)に分けられます。

競争環境

競争環境の分析では、市場集中度、競合ベンチマーク、市場シェア分析が行われています。主要企業としては、Medtronic PLC、Boston Scientific、Koninklijke Vjke、ZOLL Corporation、Abbott Laboratories、Stryker、Nihon Corporation、Biotronik、GE Technologies、Shenzhen Electronic、MicroPort Corporation、LivaNova PLC、Abiomed、Getinge AB、Edwards Corporation、Masimo Corpoporation、Amphastar Inc、Adamis Pharmaceuticals、ZOLL Medical Corporation、Bristol Myers Squibb、Teleflex Incorporatedなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

本レポートでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

レポートで回答される主要な質問

* 心停止治療市場の現在の規模はどのくらいですか?

2025年には52.6億米ドルであり、2030年までに69.05億米ドルに達すると予測されています。

* どの製品カテゴリが最大のシェアを占めていますか?

デバイスが2024年の収益の69.45%を占めており、除細動器とポータブルECMOシステムがその主要な牽引役となっています。

* どの地域が最も速く成長していますか?

アジア太平洋地域は、各国政府が救急医療体制を強化していることから、2030年まで年平均成長率7.93%で最も速い成長を遂げると見込まれています。

* リコールは市場成長にどのように影響していますか?

最近のクラスIリコールにより、短期的な年平均成長率(CAGR)が推定0.9%減少しており、製造業者間でのより厳格な品質管理が促されています。

* 公共アクセス除細動器プログラムが重要な理由は何ですか?

学校や公共施設でのAED設置を義務付ける法整備は、デバイスの普及密度を高め、早期の電気ショックを可能にすることで生存率の向上に貢献しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 突然の心停止の負担増加と高齢化人口

- 4.2.2 公衆アクセス除細動プログラムと法規制

- 4.2.3 植込み型およびウェアラブル除細動器技術の進歩

- 4.2.4 難治性心停止に対する小型ECMO

- 4.2.5 EMSワークフローに統合されたAI搭載リズム予測

- 4.2.6 パイプライン中のmRNAベースの抗不整脈治療薬

-

4.3 市場の阻害要因

- 4.3.1 製品リコールとデバイス関連の有害事象

- 4.3.2 高い設備投資コストと新興市場における償還ギャップ

- 4.3.3 主要な血管収縮薬のAPI不足

- 4.3.4 現場配備型低体温ドローンに関する倫理的および規制上のハードル

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品別(金額)

- 5.1.1 機器

- 5.1.1.1 除細動器

- 5.1.1.2 体外式膜型人工肺(ECMO)

- 5.1.1.3 大動脈内バルーンパンプ(IABP)

- 5.1.1.4 経皮的VAD(インペラ)

- 5.1.1.5 その他の機器

- 5.1.2 薬剤

- 5.1.2.1 抗不整脈薬

- 5.1.2.1.1 クラスI – ナトリウムチャネル遮断薬

- 5.1.2.1.2 クラスII – ベータ遮断薬

- 5.1.2.1.3 クラスIII – カリウムチャネル遮断薬

- 5.1.2.1.4 クラスIV – カルシウムチャネル遮断薬|||

- 5.1.2.1.5 その他(ジゴキシン、アデノシン)

- 5.1.2.2 昇圧剤および変力剤

-

5.2 エンドユーザー別(金額)

- 5.2.1 病院および心臓センター

- 5.2.2 救急医療サービス(EMS)

- 5.2.3 在宅および代替ケア施設

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Medtronic PLc

- 6.4.2 Boston Scientific

- 6.4.3 Koninklijke Vjke

- 6.4.4 ZOLL Corporation

- 6.4.5 Abbott Laboratories

- 6.4.6 Stryker

- 6.4.7 Nihon Corporation

- 6.4.8 Biotronik

- 6.4.9 GE Technologies

- 6.4.10 Shenzhen Electronic

- 6.4.11 MicroPort Corporation

- 6.4.12 LivaNova PLC

- 6.4.13 Abiomed

- 6.4.14 Getinge AB

- 6.4.15 Edwards Corporation

- 6.4.16 Masimo Corpoporation

- 6.4.17 Amphastar Inc

- 6.4.18 Adamis Pharmaceuticals

- 6.4.19 ZOLL Medical Corporation

- 6.4.20 Bristol Myers Squibb

- 6.4.21 Teleflex Incorporated

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心停止治療は、心臓のポンプ機能が停止し、全身への血液供給が途絶える「心停止」という極めて緊急性の高い状態に対して行われる一連の医療行為を指します。心停止は、脳や他の重要臓器への酸素供給が途絶えるため、数分以内に適切な処置が施されなければ、不可逆的な脳損傷や死に至る可能性が非常に高まります。この治療の究極的な目的は、心拍の再開、脳機能および全身臓器機能の保護、そして患者様の社会復帰を目指すことにあります。一刻を争う状況であるため、早期認識、早期通報、早期蘇生、早期除細動、そして蘇生後管理までの一連の迅速かつ質の高い対応が求められます。

心停止治療には、発生場所や状況に応じていくつかの種類があります。まず、病院外で発生する「院外心停止(OHCA)」に対する治療では、一般市民による「一次救命処置(BLS)」が極めて重要です。これには、胸骨圧迫、人工呼吸、そして自動体外式除細動器(AED)を用いた早期除細動が含まれます。特に、胸骨圧迫の継続とAEDによる早期除細動は、救命率を大きく左右します。その後、救急隊員や医師によって行われる「二次救命処置(ALS)」では、高度な気道確保、薬剤投与、専門的な除細動などが実施されます。一方、病院内で発生する「院内心停止(IHCA)」に対しては、院内の迅速対応チーム(RRT/MET)やコードブルーシステムが作動し、専門の医療従事者による高度な治療が速やかに開始されます。治療は、心拍再開を目指す「蘇生期」と、心拍再開後の脳や全身臓器の損傷を最小限に抑えるための「蘇生後管理期」に大別され、それぞれのフェーズで最適な医療が提供されます。

心停止治療は、様々な場面で適用されます。最も一般的なのは、路上、自宅、公共施設などでの突然の心停止に対する救急現場での対応です。また、病院内では、病棟、手術室、集中治療室(ICU)など、あらゆる場所で心停止が発生する可能性があり、迅速な対応が求められます。特殊な状況としては、溺水、感電、薬物中毒、外傷などによる心停止も含まれ、それぞれの原因に応じた追加的な処置が必要となる場合があります。さらに、心停止のリスクが高い患者様に対しては、予防的なモニタリングや早期警告システムの導入により、心停止に至る前の段階での介入を目指すこともあります。これらの多様な状況において、心停止治療は生命を救い、患者様の予後を改善するための不可欠な医療行為として位置づけられています。

心停止治療を支える関連技術は多岐にわたります。診断・モニタリング技術としては、心電図モニターによる不整脈の診断、カプノグラフィーによる呼気終末二酸化炭素分圧の測定(胸骨圧迫の質の評価や心拍再開の指標)、そして超音波検査による心臓の動きや心停止原因の特定などがあります。治療機器としては、一般市民も使用できるAED、医療従事者用の手動除細動器、呼吸管理のための人工呼吸器、質の高い胸骨圧迫を継続するための胸骨圧迫補助装置が挙げられます。特に難治性の心停止に対しては、体外循環補助装置であるECMO(Extracorporeal Membrane Oxygenation)が用いられることもあります。蘇生後管理においては、脳保護を目的とした低体温療法装置が重要な役割を果たします。薬剤としては、心拍再開を促進するアドレナリン、不整脈を治療する抗不整脈薬、循環を維持するための輸液などが使用されます。また、医療従事者や市民のスキル向上には、シミュレーターを用いた訓練や、VR/AR技術を活用したリアルな訓練環境が貢献しています。

心停止治療の市場背景は、救急医療機器、医薬品、トレーニングサービスなど、非常に広範にわたります。主要な医療機器メーカーとしては、フィリップス、ゾール、日本光電などが除細動器やモニタリング機器を提供しており、製薬会社も蘇生に必要な薬剤を供給しています。この分野における大きな課題の一つは、院外心停止の救命率向上です。これには、市民による蘇生実施率の向上、AEDのさらなる普及と適切な配置、そして救急搬送時間の短縮が不可欠です。また、医療従事者のスキル維持・向上、高度医療の地域格差の是正、そして医療費の増大も重要な課題として認識されています。近年では、AIを活用した診断支援や予後予測、遠隔医療やテレメディシンによる情報連携の強化、ウェアラブルデバイスによる心停止の早期発見などが市場の動向として注目されています。これらの技術革新は、心停止治療の質と効率を向上させる可能性を秘めています。

心停止治療の将来展望は、技術革新と医療体制の進化によって大きく開かれています。まず、患者様の状態や心停止の原因に応じた最適な治療プロトコルを確立する「個別化医療」の進展が期待されます。AIやIoTの活用は、心停止治療のあらゆる段階で革新をもたらすでしょう。例えば、心停止の予測システムにより、発症前に介入する機会が増えたり、蘇生中にリアルタイムで胸骨圧迫の質や薬剤の効果をフィードバックし、より質の高い蘇生を支援したりすることが可能になります。また、救急隊と病院間の情報連携が強化され、搬送前から病院側が受け入れ準備を整えることで、治療開始までの時間を短縮できます。再生医療の分野では、心筋細胞の再生や損傷した臓器の修復技術が、蘇生後の予後改善に貢献する可能性があります。ナノテクノロジーは、薬剤の標的送達を効率化し、副作用を低減する新たな治療法を開発するかもしれません。さらに、市民参加のさらなる促進は、教育プログラムの充実やAEDの普及・最適配置を通じて、院外心停止の救命率を飛躍的に向上させる鍵となります。蘇生後管理においては、脳保護療法のさらなる発展や、多臓器不全へのより効果的な対応が求められます。一方で、蘇生中止の判断や、患者様のQOLを考慮した治療選択といった倫理的課題についても、社会全体で議論を深めていく必要があります。これらの進歩と課題への対応を通じて、心停止治療は今後も進化し続け、より多くの命を救い、患者様の生活の質を向上させることに貢献していくでしょう。