心臓インプラント市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

心臓インプラント市場レポートは、業界を製品別(植込み型除細動器(ICD)、ペースメーカー、冠動脈ステント、植込み型心臓リズムモニターなど)、用途別(不整脈、急性心筋梗塞、心筋虚血など)、エンドユーザー別(病院、循環器センターなど)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

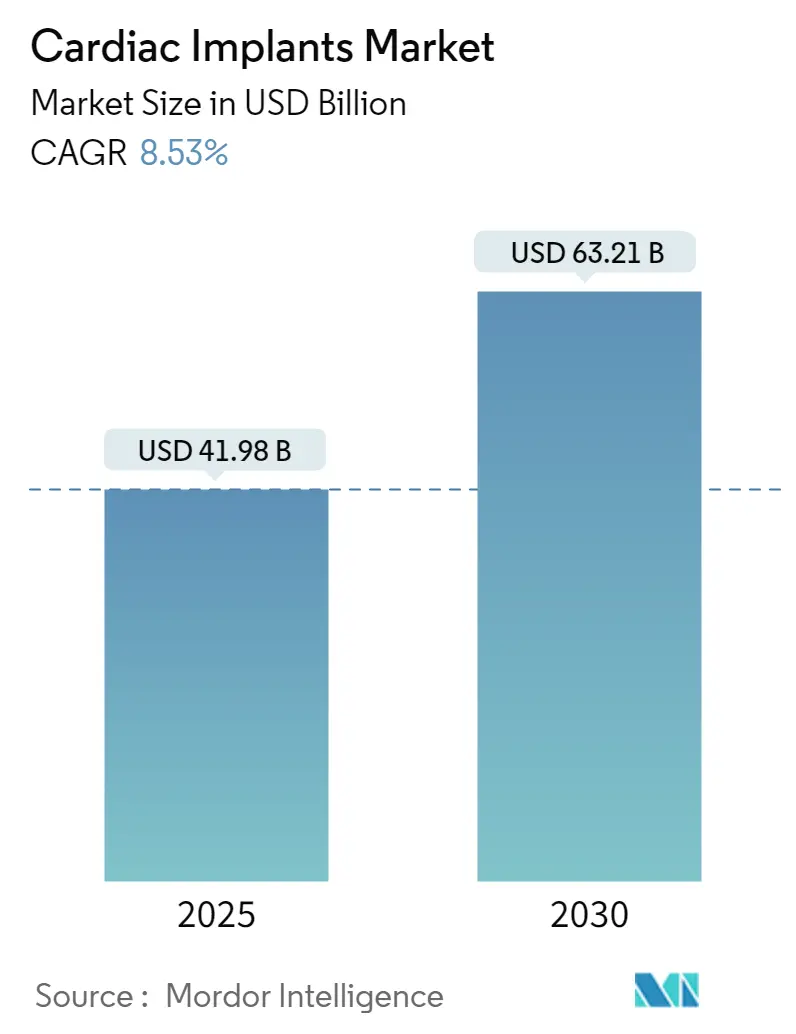

Mordor Intelligenceの分析によると、心臓インプラント市場は、2025年には419.8億米ドルと推定され、2030年までに632.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.53%です。本調査期間は2019年から2030年までを対象としています。市場規模が最も大きいのは北米地域であり、最も急速に成長しているのはアジア太平洋地域です。市場の集中度は中程度とされています。

COVID-19の影響

COVID-19のパンデミックは、心臓インプラント医療機器市場を含む医療機器業界のあらゆる側面に大きな影響を与えました。パンデミック中、心臓病部門での緊急治療へのアクセスは維持されたものの、患者の受診数は大幅に減少しました。医療従事者がCOVID-19患者の対応に追われたため、心臓病センターの一時的な閉鎖により心臓手術も著しく減少しました。例えば、主要企業であるMedtronic PLCは、2020年第4四半期に60億米ドルの収益減を報告しました。しかし、2021会計年度の第1四半期および第2四半期に経験した落ち込みから、世界的な手術件数が回復したことにより、2022会計年度の収益は2021会計年度と比較して16億米ドル増加しました。このように、COVID-19の市場成長への影響は、パンデミック初期には逆風でしたが、世界中で手術や治療が再開されたことで、市場は近い将来、パンデミック前の水準に回復すると予想されています。

市場の推進要因

心臓インプラント市場の成長を牽引する主な要因は、心血管疾患の発生率の増加と高齢者人口の増加です。

例えば、米国心臓協会が2022年2月に発表した報告書によると、2020年には世界で2億4410万人が虚血性心疾患(IHD)を患っており、男性が1億4100万人、女性が1億310万人と、男性の方が有病率が高いと推定されています。同様に、米国疾病対策予防センター(CDC)の2022年6月の更新情報によると、2020年には米国で20歳以上の成人約2010万人が冠動脈疾患(CAD)を患っており、これは米国で最も一般的な心臓病であるとされています。心臓病の主な原因としては、糖尿病、過体重または肥満、不健康な食事、運動不足、過度のアルコール摂取が挙げられます。世界的に心臓病の頻度が増加している結果、罹患者は心臓インプラントを含む外科的処置をますます受け入れるようになり、これが市場の成長を促進しています。

さらに、技術の進歩、新製品の承認および発売も、調査期間中の市場成長を後押ししています。例えば、2020年10月には、Abbottが不整脈および心不全治療用の新しい植込み型除細動器(ICD)および心臓再同期療法除細動器(CRT-D)デバイスをインドで発売しました。これらの要因により、市場は将来的に著しい成長を遂げると予想されます。

市場の抑制要因

しかし、心臓インプラントの高コストや、心臓インプラントに関連する副作用が、市場の成長を抑制する要因となる可能性があります。

主要市場トレンド:植込み型除細動器(ICD)セグメント

植込み型除細動器(ICD)セグメントは、予測期間中に急速に成長し、市場を支配すると予想されます。ICDは、不規則な心拍(不整脈)を検出し、停止させるために胸部に植え込まれる小型のバッテリー駆動デバイスです。ICDは心拍を継続的に監視し、必要に応じて電気ショックを供給して正常な心拍リズムを回復させます。

このセグメントは、心血管疾患の症例増加や、技術的に進んだ製品の採用増加といった要因により、著しい成長を遂げると予想されています。世界保健機関(WHO)によると、2020年には毎年1790万人が心血管疾患で死亡しており、これは世界の全死亡者数の32%を占め、そのうち85%が心臓発作と脳卒中によるものです。個人の健康への影響を最小限に抑えるためには、心血管疾患をできるだけ早期に発見することが重要です。

さらに、2022年6月に発表された2020年から2021年にかけて実施された「中国における心房細動の有病率とリスク:全国横断疫学研究」と題する研究によると、中国の成人人口における心房細動の有病率は1.6%であり、年齢とともに増加することが示されました。高齢者人口の増加に伴う心臓病の有病率の増加を考慮すると、心臓処置、特に心臓インプラントの需要は今後数年間で増加すると推定されます。また、2020年1月には、Medtronic plcが植込み型除細動器(ICD)のCobaltおよびCromeポートフォリオについてCEマーク(Conformité Européenne)を取得しました。これらの要因を考慮すると、植込み型除細動器(ICD)セグメントは予測期間中に成長すると予想されます。

地域分析:北米が市場を支配

北米は心臓インプラント市場において主要な市場シェアを占めており、予測期間中もその傾向が続くと予想されます。米国疾病対策予防センター(CDC)の2022年更新報告書によると、米国における心臓病による死亡者数は、2019年の659,041人から2020年には690,882人に増加しました。CDCは、心臓病および脳卒中の主要な危険因子として、高血圧、糖尿病、高LDL(悪玉)コレステロール、喫煙を挙げています。また、同情報源によると、2030年までに米国で1210万人が心房細動を患うと推定されています。このように、心血管疾患の有病率の増加は、心臓インプラントの使用にプラスの影響を与え、市場の成長を促進するでしょう。

また、市場で事業を展開する主要企業による新製品の承認および発売も、この地域の市場成長をさらに後押しすると予想されます。例えば、2022年2月には、Abbottが心不全患者のケアを支援するため、CardioMEMS HF Systemの適応拡大について米国食品医薬品局(FDA)から承認を受けました。CardioMEMS HF Systemは、カテーテルを用いて患者の肺動脈に植え込まれるクリップサイズのセンサーです。さらに、2022年4月には、Abbottが米国で徐脈患者の治療を目的としたAveir単心室(VR)リードレスペースメーカーについてFDAの承認を得ました。したがって、上記の要因と新製品の承認・発売により、北米は予測期間中に市場で著しい成長を遂げると予想されます。

競争環境

心臓インプラント市場は、世界中の主要企業によって統合された性質を持っています。市場シェアの観点からは、少数の主要企業が現在市場を支配しています。心臓インプラント企業は、患者に技術的に高度なソリューションを提供するための新製品開発に注力しており、これが主要企業間の競争を激化させています。市場の主要企業には、Medtronic、Boston Scientific Corporation、Stryker(Physio-Control Inc.)、Biotronik、Asahi Kasei Corporation(ZOLL Medical Corporation)、Pacetronix.com、Schiller AG、Koninklijke Philips NV、LivaNova PLC、Abbott、Impulse Dynamics、Angel Medical Systems, Inc.などが含まれます。

最近の業界動向

* 2022年4月:Impulse Dynamicsは、中等度から重度の心不全治療を目的としたクラスIII医療機器であるOptimizer Smart Mini植込み型パルスジェネレーター(IPG)の承認を受け、米国で発売しました。

* 2021年7月:Angel Medical Systems, Inc.は、急性冠症候群(ACS)イベント(無症候性心臓発作を含む)を検出・警告する初の植込み型心臓検出モニターおよび患者警告システムである主力製品Guardianデバイスを発売しました。

このレポートは、心臓インプラント市場に関する詳細な分析を提供しています。心臓インプラントは、心臓から体全体へ血液を送り出すのを助ける機械的循環補助装置であり、心臓機能が低下した患者や、動脈硬化、うっ血性心不全、冠動脈疾患、高血圧、血管狭窄などの疾患を持つ患者に使用されます。

1. 調査範囲と市場定義

本レポートでは、心臓インプラント市場を以下の主要なセグメントに分類し、その市場規模(USD百万)とトレンドを分析しています。

* 製品別: 植込み型除細動器(ICD)、ペースメーカー、冠動脈ステント、植込み型心臓リズムモニター、植込み型血行動態モニター、その他の製品が含まれます。

* 用途別: 不整脈、急性心筋梗塞、心筋虚血、その他の用途が対象となります。

* エンドユーザー別: 病院、心臓病センター、その他のエンドユーザーに分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域と、世界主要17カ国の市場規模とトレンドをカバーしています。

2. 市場のダイナミクス

* 市場の推進要因:

* 心血管疾患の発生率の増加: 世界的に心臓病患者が増加しており、これが心臓インプラントの需要を押し上げています。

* 座りがちな生活様式と高齢者人口の増加: これらの要因が心臓疾患のリスクを高め、インプラントの必要性を増大させています。

* 有利な政府の償還政策: 医療費の償還制度が患者のインプラントへのアクセスを改善し、市場成長を促進しています。

* 市場の抑制要因:

* 心臓インプラントの高コスト: 高額な治療費用が市場拡大の障壁となる可能性があります。

* 心臓インプラントによる副作用: 潜在的な合併症や副作用が患者の採用を躊躇させる要因となることがあります。

* 業界の魅力度分析(ポーターのファイブフォース分析): 買い手/消費者の交渉力、供給者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった観点から業界の競争環境を評価しています。

3. エグゼクティブサマリーと市場予測

心臓インプラント市場は、2024年には384.0億米ドルと推定されています。2025年には419.8億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)8.53%で成長し、2030年には632.1億米ドルに達すると予測されています。

4. 地域別分析

* 最大の市場シェア: 2025年には北米が心臓インプラント市場で最大のシェアを占めると予測されています。

* 最速の成長地域: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

5. 競争環境

主要な市場プレイヤーには、Medtronic、Boston Scientific Corporation、Stryker(Physio-Control Inc.)、Biotronik、Asahi Kasei Corporation(ZOLL Medical Corporation)、Pacetronix.com、Schiller AG、Koninklijke Philips N.V.、LivaNova PLC、Abbott、Impulse Dynamics、Angel Medical Systems, Inc.などが挙げられます。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいて分析されています。

6. 市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患の発生率の増加

- 4.2.2 不活発なライフスタイルの採用の増加と高齢者人口の増加

- 4.2.3 償還に関する有利な政府政策

-

4.3 市場の阻害要因

- 4.3.1 心臓インプラントの高コスト

- 4.3.2 心臓インプラントによる副作用

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

-

5.1 製品別

- 5.1.1 植込み型除細動器 (ICD)

- 5.1.2 ペースメーカー

- 5.1.3 冠動脈ステント

- 5.1.4 植込み型心臓リズムモニター

- 5.1.5 植込み型血行動態モニター

- 5.1.6 その他の製品

-

5.2 用途別

- 5.2.1 不整脈

- 5.2.2 急性心筋梗塞

- 5.2.3 心筋虚血

- 5.2.4 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 心臓病センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 メドトロニック

- 6.1.2 ボストン・サイエンティフィック・コーポレーション

- 6.1.3 ストライカー(フィジオコントロール社)

- 6.1.4 バイオトロニック

- 6.1.5 旭化成株式会社(ゾール・メディカル・コーポレーション)

- 6.1.6 Pacetronix.com

- 6.1.7 シラーAG

- 6.1.8 ロイヤル フィリップス N.V.

- 6.1.9 リバノバPLC

- 6.1.10 アボット。

- 6.1.11 インパルス・ダイナミクス

- 6.1.12 エンジェル・メディカル・システムズ社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

心臓インプラントとは、心臓の機能不全や構造的異常を治療・改善するために、体内に外科的に埋め込まれる医療機器の総称でございます。これらのデバイスは、心臓のポンプ機能の補助、不整脈の是正、損傷した弁の代替、血管の開存維持など、多岐にわたる目的で使用され、患者様の生命維持や生活の質の向上に不可欠な役割を担っております。高度な技術と厳格な安全基準が求められる分野であり、日々進化を続けております。

心臓インプラントには様々な種類がございます。代表的なものとして、まず「ペースメーカー」が挙げられます。これは、心臓の拍動が遅すぎる徐脈性不整脈の患者様に対し、電気刺激を送ることで心拍数を正常に保つデバイスです。単室、二室、三室(心臓再同期療法ペースメーカー、CRT-P)といった種類があり、患者様の症状に応じて選択されます。次に、「植込み型除細動器(ICD)」は、心室頻拍や心室細動といった致死性の不整脈を検知し、電気ショックを与えることで心臓のリズムを正常に戻す救命装置です。近年では、リードを血管内に留置しない皮下植込み型除細動器(S-ICD)も登場し、感染症リスクの低減が期待されております。

「心臓再同期療法デバイス(CRT)」は、重症心不全患者様の心臓の収縮を同期させることで、ポンプ効率を改善し、症状を緩和する目的で使用されます。ペースメーカー機能のみを持つCRT-Pと、除細動器機能も併せ持つCRT-Dがございます。また、損傷した心臓弁を置き換える「人工心臓弁」も重要なインプラントです。これには、耐久性に優れるものの抗凝固剤の服用が必要な「機械弁」と、抗凝固剤が不要な場合が多いものの耐久性に限りがある「生体弁」があります。近年では、開胸手術を伴わない低侵襲な「経カテーテル大動脈弁留置術(TAVR/TAVI)」用の弁も普及し、高齢者や手術リスクの高い患者様にとって新たな選択肢となっております。

重症心不全患者様の心臓ポンプ機能を補助する「補助人工心臓(VAD)」もございます。これは、心臓移植までのつなぎ(ブリッジ・トゥ・移植)や、心臓移植が適応とならない患者様の永続的な治療(デスティネーション・セラピー)として使用されます。主に左心室の機能を補助する左室補助人工心臓(LVAD)が一般的ですが、右心室や両心室を補助するものも存在します。さらに、狭窄した冠動脈を広げ、血流を維持するための「冠動脈ステント」も広く用いられております。薬剤を徐々に放出することで再狭窄を防ぐ「薬剤溶出性ステント(DES)」が主流です。その他、心房中隔欠損症(ASD)や卵円孔開存(PFO)などの心臓の穴を閉じる「閉鎖栓」や、長期間にわたり心臓のリズムを監視し、不整脈を検出する「植込み型心臓モニタ(ICM)」なども心臓インプラントの一種でございます。

これらの心臓インプラントは、不整脈の治療、心不全の管理、心臓弁膜症の治療、冠動脈疾患の治療、先天性心疾患の治療、そして心臓機能の長期モニタリングといった幅広い用途で活用されております。患者様の症状や病態、年齢、生活習慣などを総合的に考慮し、最適なデバイスが選択されます。

心臓インプラントの発展を支える関連技術も多岐にわたります。まず、体内に埋め込まれるデバイスの安全性と耐久性を確保するための「生体適合性材料」の開発は不可欠です。チタン、コバルトクロム合金、ニッケルチタン合金、様々なポリマー、そして生体組織などが用いられます。また、患者様の負担を軽減する「低侵襲手術」の進展も重要です。経カテーテル治療やロボット支援手術は、開胸手術に比べて回復が早く、合併症のリスクも低減されます。正確な診断と治療計画には、エコー、CT、MRI、血管造影といった「画像診断技術」が欠かせません。さらに、患者様の自宅からデバイスのデータを医療機関に送信する「遠隔モニタリング」技術は、早期の異常検知や通院負担の軽減に貢献しております。デバイスの小型化と長寿命化を可能にする「バッテリー技術」の進化も継続的に行われております。将来的には、AIや機械学習を活用した不整脈の検出精度向上や治療アルゴリズムの最適化、さらには再生医療による心臓組織の修復・再生も期待されております。

心臓インプラントの市場背景としましては、世界的な高齢化社会の進展や、生活習慣病の増加に伴う心臓疾患患者の増加により、市場は拡大傾向にございます。主要な企業としては、メドトロニック、アボット、ボストン・サイエンティフィック、エドワーズライフサイエンス、ゲティンゲ、テルモなどが挙げられます。市場のトレンドとしては、デバイスのさらなる小型化、長寿命化、ワイヤレス化が進んでおります。また、患者様の身体的負担が少ない低侵襲治療へのシフト、遠隔モニタリングの普及、そして患者一人ひとりに合わせた「個別化医療」の進展が顕著です。AIを活用した診断支援や治療最適化も注目されております。一方で、高額な医療費、デバイスの感染症や故障のリスク、そして遠隔モニタリングデバイスにおけるサイバーセキュリティの確保といった課題も存在します。

将来展望としましては、心臓インプラントはさらなる進化を遂げると予想されます。現在開発が進められている「完全埋込み型人工心臓(TAH)」は、小型化、耐久性向上、バッテリー技術の飛躍的な進歩により、より多くの患者様にとって現実的な選択肢となるでしょう。補助人工心臓においては、経皮ケーブルによる感染リスクを解消する「ワイヤレス給電技術」の実用化が期待されております。生体情報センサーと統合された「スマートインプラント」は、リアルタイムで患者様の状態を監視し、必要に応じて治療を自動調整する機能を持つようになるかもしれません。治療後に体内で分解・吸収される「生体吸収性インプラント」も、特にステント分野で研究が進められております。再生医療との融合により、幹細胞治療や組織工学を用いて心臓機能の根本的な改善を目指すアプローチも、長期的な視点では非常に有望です。AIによる予測分析や個別化された治療計画の最適化は、診断から治療、予後管理まで、医療の質を大きく向上させる可能性を秘めております。また、医療機器のネットワーク化が進む中で、サイバーセキュリティ対策の強化は、患者様の安全を守る上で最も重要な課題の一つとなるでしょう。これらの技術革新により、心臓インプラントは今後も多くの患者様の命を救い、生活の質を向上させるための重要な柱であり続けると考えられます。