グローバル心臓ペースメーカー市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

本レポートは、世界の心臓ペースメーカー市場の企業を網羅しており、製品タイプ別(植込み型ペースメーカー、リードレスペースメーカーなど)、技術別(シングルチャンバー技術、デュアルチャンバー技術など)、エンドユーザー別(病院・心臓センター、外来手術センターなど)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類されています。市場予測は、金額(USD)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心臓ペースメーカー市場の概要(2025年~2030年)

本レポートは、世界の心臓ペースメーカー市場について、製品タイプ(植込み型ペースメーカー、リードレスペースメーカーなど)、技術(単心室技術、二心室技術など)、エンドユーザー(病院・心臓センター、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化し、その規模、成長、シェア、および予測を提供しています。市場予測は金額(米ドル)で示されています。

市場規模と成長予測

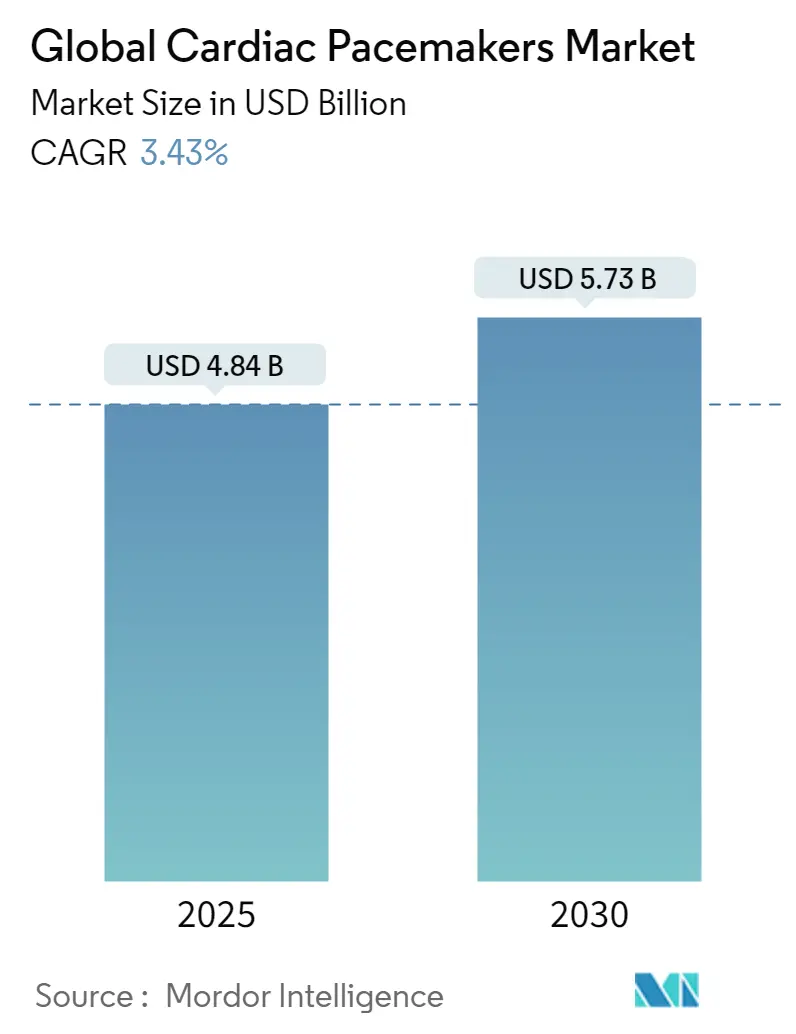

世界の心臓ペースメーカー市場は、2025年に48.4億米ドルの規模に達し、2030年までに57.3億米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.43%です。この成長は、高齢者人口の着実な増加、徐脈性不整脈や心ブロックの発生率上昇、そしてハードウェア主導の量的な増加から、リードレス設計、MRI対応プラットフォーム、AIガイドプログラミングといったソフトウェアによる性能向上への決定的なシフトに起因しています。

地域別に見ると、北米が引き続き心臓ペースメーカー市場を牽引しており、手厚い償還制度がプレミアム技術の導入を加速させています。一方、アジア太平洋地域は、政府によるアクセス拡大への資金提供や、現地メーカーによるバリュー層への参入により、最も急速な成長を遂げています。技術面では、二心室システムが依然として臨床の主力ですが、リードレスデバイスや生理学的ペーシングの概念がその優位性を急速に侵食しており、市場が低侵襲で抜去不要なソリューションへと進化していることを示しています。競争上の優位性は、デバイス、遠隔モニタリング、分析、サイバーセキュリティ対策を組み合わせたエンドツーエンドのエコシステムにかかっています。一方で、タンタルやマイクロチップのサプライチェーン不足、FDAの厳格なサイバーセキュリティ規制が、堅調な需要環境に複雑さとコスト圧力を加えています。

主要なレポートのポイント

* 地域別: 2024年において、北米が心臓ペースメーカー市場シェアの38.50%を占めました。アジア太平洋地域は2030年までに5.67%のCAGRで最も急速に成長すると予測されています。

* 製品タイプ別: 2024年において、植込み型ペースメーカーが64.23%の収益シェアで市場をリードしました。リードレスデバイスは2030年までに5.64%の最速CAGRを記録すると予測されています。

* 技術別: 2024年において、二心室プラットフォームが心臓ペースメーカー市場規模の45.50%を占めました。リードレス技術は2030年までに5.64%の最高のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年において、病院および心臓センターが心臓ペースメーカー市場規模の67.57%を占めました。外来手術センターは2030年までに6.01%のCAGRで拡大すると予測されています。

市場のトレンドと洞察

促進要因(ドライバー)

1. 徐脈性不整脈および心ブロックの有病率上昇:

疫学研究によると、房室ブロックの症例は2020年の378,816人から2060年には535,076人へと41%増加すると予測されており、これは世界的な高齢者人口の増加と広範な心血管リスク要因によって推進されています。完全心ブロックは臨床レジストリにおける永久ペースメーカー適応症の76%を占めており、すべての製品クラスで持続的な需要を確保しています。心房細動の生涯リスクも2000年から2022年の間に24.2%から30.9%に上昇しており、伝導障害が重なることでペーシング療法の候補者プールがさらに拡大しています。洞不全症候群に関連する高齢者の死亡率も上昇しており、タイムリーな介入の必要性が強調されています。生存データはペースメーカーの恩恵を裏付けており、重度の徐脈コホートでは、ペースメーカーを植え込んだ患者が未治療の患者よりも2.7倍高い生存率を示しています。

2. 高齢者人口の増加:

心血管疾患は2050年までに米国成人の61%に影響を与えると予測されており、心臓ペースメーカー市場の構造的な追い風を強化しています。85歳以上のコホートはすでに米国での植込みの40%以上を占めており、2060年までに3倍になると予測されています。アウトカム分析では、伝導系ペーシングがすべての年齢層で同等の有効性を維持しており、高齢者の処置リスクに関する懸念を払拭しています。医療システムは、高齢者心臓病ユニットを設立し、高齢患者の心臓ケアへのアクセスを改善するための戦略を模索しています。

3. 技術革新と製品の多様化:

ペースメーカー技術は、より小型で長寿命のデバイス、ワイヤレスモニタリング機能、MRI対応モデル、およびリードレスペースメーカーの導入により、著しい進歩を遂げています。これらの革新は、患者の快適性を向上させ、合併症のリスクを低減し、より幅広い患者集団にペーシング療法を拡大しています。特に、リードレスペースメーカーは、従来の経静脈リードに関連する感染症やリードの故障といったリスクを排除し、患者の満足度と臨床転帰を大幅に改善しています。バッテリー寿命の延長とエネルギー効率の向上も、デバイスの交換頻度を減らし、患者の負担を軽減しています。さらに、遠隔モニタリングシステムは、医師が患者の心臓リズムを継続的に監視し、潜在的な問題を早期に特定することを可能にし、タイムリーな介入と入院の削減につながっています。これらの技術的進歩は、市場の成長を促進する重要な要因となっています。

4. 新興市場の成長:

アジア太平洋地域やラテンアメリカなどの新興市場は、医療インフラの改善、医療費支出の増加、心血管疾患の有病率の上昇により、心臓ペースメーカー市場にとって大きな成長機会を提供しています。これらの地域では、医療へのアクセスが拡大し、診断能力が向上しているため、以前は未診断または未治療であった患者がペーシング療法の恩恵を受けることができるようになっています。政府の取り組みと国際的な協力も、これらの市場における心臓ケアサービスの普及を支援しています。

5. 償還政策と医療費補助:

多くの国で、ペースメーカー植込み手術に対する有利な償還政策と医療費補助が、患者にとっての経済的負担を軽減し、治療へのアクセスを促進しています。これらの政策は、医療提供者が最新の技術を採用し、患者に最適なケアを提供することを奨励しています。

このレポートは、心臓ペースメーカー市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

本調査における心臓ペースメーカー市場は、徐脈性または頻脈性不整脈の心拍数を調整するために新たに製造された植込み型、リードレス型、および体外型ジェネレーターを対象としています。付属品、消耗品、交換用リード、CRT-D(心臓再同期療法除細動器)、ICD(植込み型除細動器)、およびアフターサービスは本調査の範囲外とされています。

2. 市場規模と成長予測

心臓ペースメーカー市場は、2025年に48.4億米ドルと評価され、2030年には57.3億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 徐脈性不整脈および心ブロックの有病率の上昇。

* 高齢者人口の増加。

* MRI対応デバイスやリードレスデバイスにおける技術進歩。

* AI駆動型ペースメーカープログラミングプラットフォームの登場(例:MedtronicのAccuRhythmは誤警報を88%以上削減し、臨床医の時間を大幅に節約)。

* 遠隔モニタリングに対する償還範囲の拡大。

* 新興市場における政府主導の入札プログラムの実施。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 低所得地域におけるデバイスコストの高さ。

* デバイス関連の合併症やリコール。

* タンタルや半導体などの主要材料のサプライチェーン不足。

* 進化するサイバーセキュリティコンプライアンスへの対応負担。

5. 市場セグメンテーション

市場は、製品タイプ別(植込み型、リードレス型、体外型)、技術別(シングルチャンバー、デュアルチャンバー、心臓再同期療法(CRT-P)、リードレス、レート応答型)、エンドユーザー別(病院・心臓センター、外来手術センター、在宅医療、学術・研究機関)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

6. 地域別分析と成長セグメント

2024年において、北米が市場シェアの38.50%を占め、強力な償還制度とAI対応遠隔モニタリングソリューションの迅速な採用により市場をリードしています。製品カテゴリーの中で最も急速に成長しているのはリードレスペースメーカーで、合併症率の低減と長期データの改善により5.64%のCAGRで拡大しています。

7. 競合状況

主要企業としては、Medtronic、Abbott Laboratories、Boston Scientific Corporationが世界市場で最大のシェアを保持しており、Biotronik SE & Co. KGやその他地域のメーカーも競争力を高めています。

8. 調査方法

本調査は、心臓電気生理学者への一次調査と、WHO、FDA、企業報告書などの二次調査を組み合わせて実施されました。市場規模は、国レベルの植込み数と平均販売価格に基づくトップダウンアプローチ、およびサプライヤーからの情報に基づくボトムアップアプローチで算出されています。徐脈性不整脈の発生率、高齢者人口、MRI対応デバイスの普及率、償還制度、バッテリー価格などの主要変数を追跡し、多変量回帰により2026年から2030年までの需要を予測しています。データは毎年更新され、必要に応じて中間更新も行われます。

9. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 徐脈性不整脈および房室ブロックの有病率の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 MRI対応およびリードレスデバイスの進歩

- 4.2.4 AI駆動型ペースメーカープログラミングプラットフォーム

- 4.2.5 リモートモニタリングの償還拡大

- 4.2.6 新興市場における政府入札プログラム

- 4.3 市場の阻害要因

- 4.3.1 低所得地域におけるデバイスの高コスト

- 4.3.2 デバイス関連の合併症とリコール

- 4.3.3 タンタルおよび半導体のサプライチェーン不足

- 4.3.4 進化するサイバーセキュリティコンプライアンスの負担

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 植込み型ペースメーカー

- 5.1.1.1 単心室植込み型

- 5.1.1.2 二心室植込み型

- 5.1.1.3 両心室 / CRT-P

- 5.1.2 リードレスペースメーカー

- 5.1.2.1 リードレスペースメーカー外部 / 一時的ペースメーカー

- 5.1.3 外部 / 一時的ペースメーカー

- 5.2 技術別

- 5.2.1 単心室技術

- 5.2.2 二心室技術

- 5.2.3 心臓再同期療法 (CRT-P)

- 5.2.4 リードレス技術

- 5.2.5 レート応答型ペースメーカー

- 5.3 エンドユーザー別

- 5.3.1 病院 & 心臓センター

- 5.3.2 外来手術センター

- 5.3.3 在宅医療環境

- 5.3.4 学術 & 研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Medtronic plc

- 6.4.2 Abbott Laboratories

- 6.4.3 Boston Scientific Corporation

- 6.4.4 Biotronik SE & Co. KG

- 6.4.5 MicroPort Scientific Corporation

- 6.4.6 LivaNova PLC

- 6.4.7 Lepu Medical Technology Co., Ltd.

- 6.4.8 Shree Pacetronix Ltd.

- 6.4.9 Cook Medical LLC

- 6.4.10 Osypka AG

- 6.4.11 Medico S.p.A.

- 6.4.12 Integer Holdings Corporation

- 6.4.13 Zoll Medical Corporation

- 6.4.14 Nihon Kohden Corporation

- 6.4.15 Braile Biomédica

- 6.4.16 Cardiaccs ApS

- 6.4.17 EBR Systems Inc.

- 6.4.18 Hunan Huacheng Medical

- 6.4.19 Mindray Medical International Ltd.

- 6.4.20 PharMed Srl

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

心臓ペースメーカーは、心臓の電気的活動を監視し、必要に応じて電気刺激を与えることで、心臓の適切なリズムを維持する医療機器でございます。「グローバル心臓ペースメーカー」というキーワードは、この医療機器が世界中で広く使用され、その技術開発、市場動向、そして医療提供体制が国際的な視点から捉えられていることを示唆しております。世界的な高齢化の進展と心血管疾患の増加に伴い、心臓ペースメーカーの需要は年々高まっており、その技術革新と市場の拡大は、世界の医療分野において極めて重要な位置を占めております。

定義

心臓ペースメーカーは、主に徐脈性不整脈、すなわち心拍数が異常に遅くなる状態を治療するために使用される植込み型医療機器でございます。心臓の自然な電気信号が適切に生成されない、あるいは伝達されない場合に、ペースメーカーが電気パルスを発生させ、心臓の筋肉を収縮させることで、正常な心拍数を維持いたします。これにより、めまい、失神、息切れ、疲労感といった症状を改善し、患者様の生活の質を向上させ、生命予後を改善することが期待されます。グローバルな視点では、この基本的な機能に加え、世界各国の医療ニーズ、規制、経済状況に応じた製品開発や供給体制が求められております。

種類

心臓ペースメーカーには、その機能や構造によっていくつかの種類がございます。まず、最も一般的なのは「リード型ペースメーカー」で、これは本体(パルスジェネレーター)と、心臓内に留置される電極リードから構成されます。リードの本数によって、以下の種類に分けられます。

* 単心室ペースメーカー(Single-chamber pacemaker):右心房または右心室のいずれか一方にリードを留置し、その部位の電気活動を感知・刺激します。

* 二心室ペースメーカー(Dual-chamber pacemaker):右心房と右心室の両方にリードを留置し、心房と心室の協調的な収縮を促します。これにより、より生理的な心拍リズムを再現することが可能となります。

* 両心室ペースメーカー(Biventricular pacemaker):これは心臓再同期療法(CRT)に用いられる特殊なペースメーカーで、右心房、右心室に加え、左心室にもリードを留置します。心不全患者様において、心室間の収縮のずれを修正し、心臓のポンプ機能を改善することを目的としております。

近年では、リード関連の合併症リスクを低減するため、「リードレスペースメーカー(Leadless pacemaker)」が登場いたしました。これは、本体とリードが一体化しており、カテーテルを用いて直接右心室内に留置される非常に小型のデバイスでございます。体外に露出する部分がなく、感染リスクやリード断線などのリスクが低減される利点がございます。その他、一時的に心拍を補助する「一時的ペースメーカー」も存在し、緊急時や手術後の管理などに用いられます。

用途

心臓ペースメーカーの主な用途は、以下のような心臓の電気的伝導障害や不整脈の治療でございます。

* 徐脈性不整脈:

* 洞不全症候群(Sick Sinus Syndrome):心臓の自然なペースメーカーである洞結節の機能が低下し、心拍が遅くなったり、一時的に停止したりする状態です。

* 房室ブロック(Atrioventricular Block):心房から心室への電気信号の伝達が障害され、心室の収縮が遅くなったり、途絶えたりする状態です。完全房室ブロックでは、心室が独自の遅いリズムで拍動するか、停止する危険性があります。

* 心不全(Heart Failure):

* 特に、心臓の収縮が非同期になっている一部の心不全患者様に対しては、両心室ペースメーカーを用いた心臓再同期療法(CRT)が適用されます。これにより、心臓のポンプ効率を改善し、症状の緩和と予後の改善を目指します。

* その他:

* 一部の頻脈性不整脈に対して、オーバーペーシングと呼ばれる方法で不整脈を停止させる目的で使用されることもございます。

* 迷走神経反射による失神など、特定の状況下での失神発作の予防にも用いられることがあります。

これらの疾患は世界中で見られ、特に高齢化が進む国々でその有病率が高まっております。

関連技術

心臓ペースメーカーの技術は、患者様の安全性と利便性を高めるために絶えず進化しております。

* MRI対応(MRI Compatibility):以前はペースメーカー植込み患者様はMRI検査を受けられませんでしたが、現在ではMRI対応のペースメーカーが主流となっております。これは、MRIの強力な磁場や高周波によってペースメーカーが誤作動したり、リードが加熱されたりするリスクを低減するための設計が施されたものでございます。

* 遠隔モニタリング(Remote Monitoring):患者様が自宅にいながら、ペースメーカーの動作状況や心臓の電気的活動データを医療機関に自動送信するシステムが普及しております。これにより、異常の早期発見、通院負担の軽減、そしてより迅速な医療介入が可能となります。

* バッテリー技術の進化:ペースメーカーのバッテリー寿命は、初期の数年から現在では10年以上に延びており、再手術の頻度を減らすことに貢献しております。また、バッテリーの小型化も進んでおります。

* リード技術の改良:リードの耐久性、柔軟性、生体適合性が向上し、長期的な安定性と合併症リスクの低減に寄与しております。特に、リードの固定方法や絶縁材料の進化は重要でございます。

* サイバーセキュリティ:無線通信機能を備えるペースメーカーが増えるにつれて、外部からの不正アクセスや誤操作を防ぐためのサイバーセキュリティ対策が重要な課題となっております。

* AI・機械学習の応用:患者様の心臓の状態をより詳細に分析し、最適なペーシング設定を自動的に調整するAI技術の研究開発が進められております。これにより、個々の患者様に合わせた精密な治療が可能になると期待されております。

市場背景

グローバル心臓ペースメーカー市場は、世界的な高齢化の加速、心血管疾患の罹患率増加、そして新興国における医療インフラの整備と医療アクセスの改善を背景に、着実に成長を続けております。

* 市場規模と成長要因:世界市場は数十億ドル規模に達しており、今後も年率数パーセントの成長が見込まれております。特に、中国やインドなどのアジア太平洋地域では、経済成長に伴う医療支出の増加と、心臓病患者の増加が市場拡大の大きな推進力となっております。

* 主要企業:この市場は、Medtronic、Boston Scientific、Abbott(旧St. Jude Medical)、Biotronik、LivaNovaといった多国籍企業が主要なシェアを占めております。これらの企業は、研究開発に多額の投資を行い、革新的な製品を市場に投入することで競争力を維持しております。

* 地域差:先進国では、MRI対応や遠隔モニタリングといった高機能・高付加価値製品への需要が高い一方、新興国では、より手頃な価格で基本的な機能を提供する製品への需要も存在します。また、各国の医療保険制度や規制環境も市場の動向に大きな影響を与えております。

* 課題:高額な医療機器であるため、医療費の増大は世界的な課題でございます。また、植込み手術に伴う感染症やリード関連の合併症リスク、そして前述のサイバーセキュリティの問題も、市場が直面する重要な課題でございます。

将来展望

グローバル心臓ペースメーカーの将来は、さらなる技術革新と医療ニーズの変化によって大きく形作られると予想されます。

* さらなる小型化と低侵襲化:リードレスペースメーカーの普及はさらに進み、将来的にはより小型で、より低侵襲な植込み方法が開発される可能性があります。これにより、患者様の負担が軽減され、合併症リスクがさらに低減されることが期待されます。

* スマート化とパーソナライズ化:AIや機械学習の進化により、患者様の個々の生理学的状態やライフスタイルに合わせて、ペーシング設定をリアルタイムで最適化する「スマートペースメーカー」が実現するでしょう。ウェアラブルデバイスや他の生体センサーとの連携も進み、より包括的な健康管理が可能となるかもしれません。

* エネルギー供給の革新:現在のバッテリー駆動型から、生体エネルギーを利用した自己充電型や、ワイヤレス充電技術の導入など、エネルギー供給方法の革新が研究されております。これにより、バッテリー交換のための再手術が不要になる可能性もございます。

* 再生医療との融合:将来的には、幹細胞技術などを利用して、心臓の電気伝導系を再生し、ペースメーカーを不要にする「生物学的ペースメーカー」の研究も進められております。これはまだ基礎研究の段階ですが、究極の治療法として期待されております。

* データ活用と予防医療:遠隔モニタリングで収集される膨大なデータをAIで解析することで、不整脈の発生予測や、心不全の悪化兆候の早期発見が可能となり、予防医療への貢献も期待されます。

これらの進歩は、世界中の心臓病患者様の生活の質を飛躍的に向上させ、医療の未来を大きく変える可能性を秘めております。