心臓PoC検査機器市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

心臓POC検査デバイス市場は、製品タイプ(心臓マーカー検査および分析装置)、エンドユーザー(病院、診断検査機関、およびその他のエンドユーザー)、ならびに地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場は、上記のセグメントごとに価値(百万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心臓PoC検査デバイス市場の概要

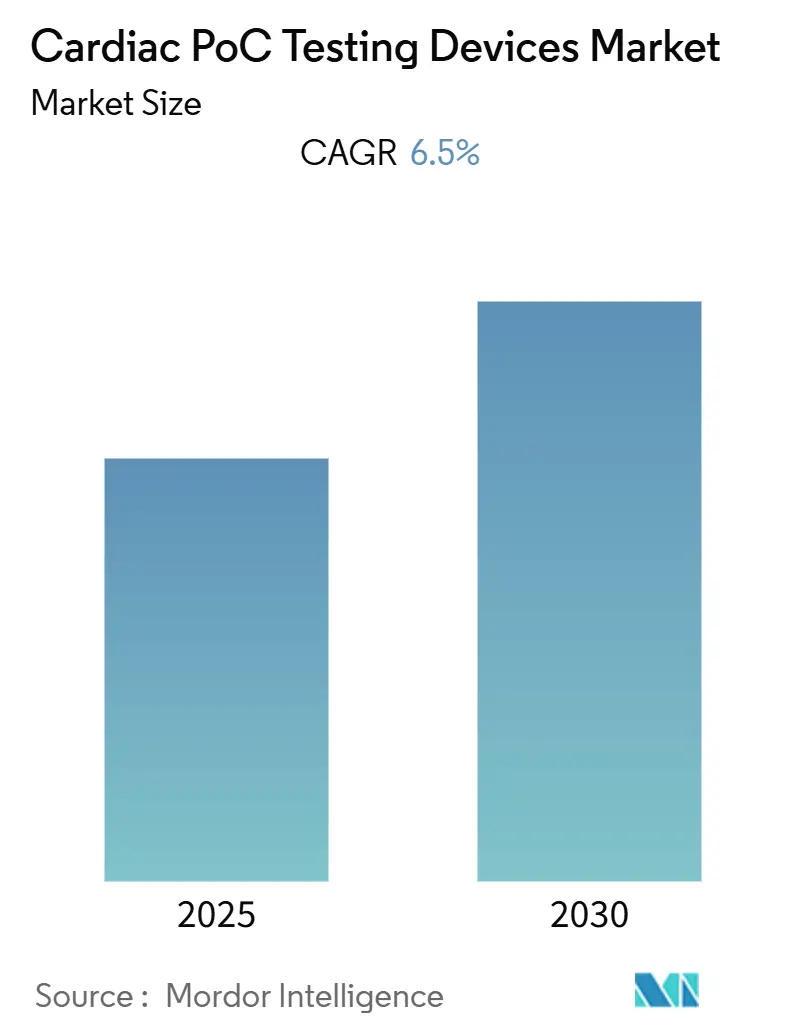

心臓PoC(Point-of-Care)検査デバイス市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.5%で成長すると予測されています。本市場は、製品タイプ(心臓マーカー検査および分析装置)、エンドユーザー(病院、診断ラボ、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、各セグメントの市場価値は米ドル(百万ドル)で提供されています。調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。市場はアジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みで、市場集中度は中程度です。

市場分析

COVID-19パンデミックは、市場成長に大きな影響を与えました。パンデミック初期には、緊急性のない受診や入院の停止により、心臓疾患患者の診断が遅延しました。例えば、2021年9月のElsevier Public Health Emergency Collectionの記事によると、世界的な心血管診断検査の減少が、心血管疾患(CVD)の罹患率と死亡率への影響について懸念を引き起こしました。米国では、地域によって処置件数の減少率が異なり、北東部(76%減)と中西部(74%減)が南部(62%減)や西部(44%減)よりも大きな減少を経験しました。しかし、コロナウイルス感染後の患者における心臓合併症の増加は、心臓合併症予防のための心臓PoC検査デバイスの需要を高め、現在、市場は予測期間中に安定した成長を遂げると予想されています。

市場成長を促進する主な要因は、心血管疾患の発生率と有病率の増加、および心臓PoC検査デバイスにおける技術進歩です。例えば、2022年1月のBritish Heart Foundation England Factsheetによると、2021年にはイングランドで約640万人が心血管疾患を抱えていました。また、オーストラリア統計局の2022年3月の更新情報では、2020-21年のオーストラリアにおける心臓病の有病率は4.0%(約100万人)であり、年齢とともに増加する傾向が見られました。イタリアでも、2021年6月のMinerva Cardiology and Angiologyの記事によると、CVDの粗有病率は世界平均のほぼ2倍(12.9%)でした。これらのデータは、CVDの高い負担が早期発見と管理の重要性を示しており、心臓PoC検査デバイスの需要を促進しています。

さらに、心臓PoC検査デバイスにおける技術進歩も市場成長を後押ししています。例えば、より小型で持ち運び可能、かつ迅速な結果を提供するデバイスの開発が進んでおり、これにより医療従事者は診療所や患者の自宅など、さまざまな場所で検査を実施できるようになっています。人工知能(AI)や機械学習(ML)の統合により、診断の精度と効率が向上し、誤診のリスクが低減されています。これらの技術革新は、患者のアクセスを改善し、早期介入を可能にすることで、心血管疾患の転帰を向上させる可能性を秘めています。

しかし、心臓PoC検査デバイスの高コストと償還に関する課題は、市場成長を抑制する可能性があります。特に発展途上国では、これらのデバイスの導入と普及を妨げる要因となることがあります。また、検査結果の解釈に関するトレーニングの必要性や、標準化されたプロトコルの欠如も課題として挙げられます。

市場は、製品タイプ別、エンドユーザー別、地域別にセグメント化されています。製品タイプ別では、心臓マーカー検査、心電図(ECG)検査、血液ガス分析などが含まれます。エンドユーザー別では、病院、診療所、在宅医療などが主要なセグメントです。地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカが分析対象となります。

北米は、心血管疾患の高い有病率、先進的な医療インフラ、および主要企業の存在により、心臓PoC検査デバイス市場において最大のシェアを占めると予想されています。特に米国では、技術革新への投資と償還政策の改善が市場成長を牽引しています。

アジア太平洋地域は、心血管疾患の発生率の増加、医療費の増加、および医療インフラの改善により、予測期間中に最も高い成長率を示すと予想されています。中国とインドは、膨大な人口と医療ニーズの増加により、この地域の成長を牽引する主要国です。

主要な市場プレーヤーには、Abbott Laboratories、Siemens Healthineers、Roche Diagnostics、Danaher Corporation、Philips Healthcareなどが含まれます。これらの企業は、新製品の開発、戦略的提携、買収を通じて市場での競争力を強化しています。例えば、Abbott Laboratoriesは、心臓マーカー検査のポートフォリオを拡大し、より迅速で正確な診断ソリューションを提供しています。

結論として、心血管疾患の増加と技術進歩が心臓PoC検査デバイス市場の成長を促進する一方で、高コストと償還の課題がその成長を抑制する可能性があります。しかし、早期診断と治療の重要性が高まるにつれて、この市場は今後も安定した成長を続けると予想されます。

「心臓PoC検査デバイス市場レポート」は、患者のケアポイントまたはその近傍で実施される心臓関連の診断検査に用いられるデバイス市場について、包括的な分析を提供しています。この心臓PoC検査は、心筋梗塞、心不全、冠症候群といった様々な心臓疾患の迅速かつ正確な診断に不可欠であり、脳性ナトリウム利尿ペプチド、キナーゼ、トロポニン、乳酸脱水素酵素アイソザイムなど、心不全やその他の重篤な心臓病時に生成される特定の酵素を検出する能力を持っています。

本レポートの調査範囲は広範であり、市場の定義と仮定、調査方法、エグゼクティブサマリー、市場の動向、詳細な市場セグメンテーション、競争環境、市場機会、および将来のトレンドといった多岐にわたる側面を網羅しています。

市場の成長を牽引する主要因としては、世界的に増加する心血管疾患の発生率と有病率が挙げられます。これに加え、心臓PoC検査デバイスにおける継続的な技術革新と進歩が、より高精度で使いやすい製品の開発を促進し、市場拡大に寄与しています。一方で、市場の成長を抑制する要因も存在します。特に、医療従事者の間でこれらの高度なデバイスの操作に関する知識が不足している点や、業界全体に課せられる厳格な規制が、市場の潜在的な成長を阻害する可能性があります。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、そして競争の激しさといった側面から、市場の競争環境が詳細に評価され、その構造的特性が明らかにされています。

市場は以下の主要なセグメントに分類され、それぞれの市場規模が米ドル(USD million)で詳細に分析されています。

1. 製品タイプ別:

* 心臓マーカー検査: このセグメントには、心臓トロポニン(cTn)検査、ミオグロビン検査、クレアチンキナーゼMBアイソザイム(CK-MB)検査、複合検査キット、脳性ナトリウム利尿ペプチド(BNP)検査といった、心臓疾患の診断に不可欠なバイオマーカーを検出する多様な検査が含まれます。

* 分析装置: これらのデバイスは、心臓マーカー検査の結果を処理し、定量化するために使用されます。

2. エンドユーザー別:

* 病院: 救急医療や集中治療室など、迅速な診断が求められる環境でPoC検査デバイスが広く利用されています。

* 診断検査機関: 大規模な検査処理能力を持つ専門機関での利用が想定されます。

* その他のエンドユーザー: クリニック、診療所、在宅医療など、多様な医療現場での利用が含まれます。

3. 地域別:

* 北米: 米国、カナダ、メキシコが含まれ、技術導入と医療インフラの整備が進んでいます。

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国が含まれ、高齢化社会における心臓疾患の増加が市場を牽引しています。

* アジア太平洋: 中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋諸国が含まれ、急速な経済成長と医療アクセスの改善が市場拡大に寄与しています。

* 中東およびアフリカ: GCC諸国、南アフリカ、その他の中東およびアフリカ諸国が含まれ、医療インフラの発展が期待されます。

* 南米: ブラジル、アルゼンチン、その他の南米諸国が含まれます。

本レポートでは、これらの主要地域にわたる合計17カ国の市場規模とトレンドが詳細に推定され、地域ごとの特性が分析されています。

主要な市場予測と洞察として、心臓PoC検査デバイス市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)6.5%という堅調な成長を記録すると予測されています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれており、これは先進的な医療システムと高い疾患有病率に起因します。一方、アジア太平洋地域は、医療インフラの改善、人口増加、および心臓疾患に対する意識向上により、予測期間中に最も高いCAGRで成長すると推定されています。

市場の主要企業には、Abbott Laboratories、ACON Laboratories Inc.、Beckman Coulter Inc.(Danaher Corporation)、Bio-Rad Laboratories Inc.、F. Hoffmann-La Roche Ltd、Nano-Ditech Corporation、Nova Biomedical Corporation、Siemens Healthineers AGなどが挙げられます。これらの企業のプロファイルは、事業概要、財務状況、製品と戦略、および最近の動向といった詳細な情報を含んでおり、競争環境の理解に役立ちます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供し、市場の全体像と将来の展望を明確に示しています。これにより、市場参加者は戦略的な意思決定を行うための貴重な情報源を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患の発生率と有病率の増加

- 4.2.2 心臓POC検査装置の技術的進歩

- 4.3 市場の阻害要因

- 4.3.1 労働力における操作知識の不足

- 4.3.2 業界における厳格な規制

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 製品タイプ別

- 5.1.1 心臓マーカー検査

- 5.1.1.1 心臓トロポニン(cTn)検査

- 5.1.1.2 ミオグロビン検査

- 5.1.1.3 クレアチンキナーゼMBアイソザイム(CK-MB)検査

- 5.1.1.4 複合検査キット

- 5.1.1.5 脳性ナトリウム利尿ペプチド(BNP)検査

- 5.1.2 分析装置

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 診断検査室

- 5.2.3 その他のエンドユーザー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 アボット・ラボラトリーズ

- 6.1.2 エイコン・ラボラトリーズ株式会社

- 6.1.3 アルファ・サイエンティフィック・デザインズ株式会社

- 6.1.4 アメリカン・スクリーニング・コーポレーション株式会社

- 6.1.5 ベックマン・コールター株式会社 (ダナハー・コーポレーション)

- 6.1.6 バイオ・ラッド・ラボラトリーズ株式会社

- 6.1.7 F. ホフマン・ラ・ロシュ株式会社

- 6.1.8 ナノ・ディテック・コーポレーション

- 6.1.9 ノバ・バイオメディカル・コーポレーション

- 6.1.10 シーメンス・ヘルシニアーズAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

心臓PoC検査機器とは、心臓関連疾患の診断、モニタリング、リスク評価を目的として、患者の傍ら(Point-of-Care)で迅速に検査結果を提供する医療機器の総称です。従来の臨床検査室での検査とは異なり、検体を中央検査室に送ることなく、診療現場や救急現場、さらには在宅環境で、短時間で結果を得られる点が最大の特徴です。これにより、迅速な診断と治療介入が可能となり、患者の予後改善に貢献します。主な対象疾患は、急性心筋梗塞、心不全、不整脈、深部静脈血栓症など多岐にわたります。

心臓PoC検査機器には、検出対象や機能によって様々な種類があります。最も代表的なものは、血液中の特定のタンパク質や酵素の濃度を測定するバイオマーカー測定装置です。具体的には、急性心筋梗塞の診断に不可欠な高感度心筋トロポニン、心不全の診断、重症度評価、モニタリングに用いられるBNP/NT-proBNP、肺塞栓症や深部静脈血栓症の除外診断に利用されるD-ダイマー、炎症マーカーとして心血管疾患のリスク評価にも関連するCRP、心筋損傷の指標の一つであるCK-MBなどを測定する機器があります。また、救急・集中治療室で心肺機能のリアルタイム把握に用いられる血液ガス・電解質分析装置、抗凝固薬服用患者のPT/INRモニタリングに用いられ、出血・血栓リスク管理に貢献する凝固機能検査装置も重要です。さらに、不整脈診断や心筋虚血スクリーニングに用いられ、ウェアラブルデバイス連携も進む携帯型心電計(ECG)、心血管疾患のリスク因子である糖尿病・脂質異常症の管理に利用される簡易血糖・脂質測定器も含まれます。これらの機器は、小型化、簡便な操作、迅速な結果提供を追求し、多くは少量の血液検体で検査が可能です。

心臓PoC検査機器は、その迅速性と簡便性から、多岐にわたる医療現場で活用されています。救急医療では、救急外来や救急車内において、急性心筋梗梗塞や心不全の患者に対し、迅速な診断を下し、早期治療介入を可能にします。これにより、治療開始までの時間を短縮し、予後改善に貢献します。プライマリケアでは、一般診療所やクリニックで、心不全のスクリーニングや慢性疾患のモニタリングに利用され、専門病院への紹介判断や治療方針調整が効率的に行えます。集中治療室(ICU)や手術室では、重症患者の心機能・循環動態をリアルタイムでモニタリングし、迅速な治療判断を支援します。在宅医療・遠隔医療においては、患者自身や訪問看護師が自宅で検査し、データを医療機関と共有することで、通院負担軽減と継続的な管理を実現します。また、災害医療や僻地医療など、医療インフラが限られた環境でも、基本的な心臓関連検査を提供し、適切な医療判断を支援します。これらの用途を通じ、心臓PoC検査機器は医療アクセス向上、医療費削減、そして患者アウトカム改善に貢献しています。

心臓PoC検査機器の進化は、様々な先端技術の融合によって支えられています。マイクロ流体技術は、微細な流路で少量の検体から複数の反応を同時に行い、検査の迅速化、小型化、コスト削減に貢献します。バイオセンサー技術は、特定のバイオマーカーを高感度かつ特異的に検出する技術で、電気化学、光学、免疫センサーなどが開発され、精度と安定性が向上しています。ラボオンチップ技術は、複数の検査機能を一つの小型チップ上に集積し、複雑な検査プロセスを自動化し、操作の簡便性を高めます。免疫測定法では、蛍光免疫測定法(FIA)やラテラルフローイムノアッセイ(LFIA)などが主流で、高感度かつ迅速なバイオマーカー検出を可能にしています。データ連携・情報通信技術は、検査結果を電子カルテやクラウドにリアルタイムで送信し、医療従事者間の情報共有や遠隔診断を可能にします。無線通信技術が活用されています。人工知能(AI)・機械学習(ML)は、検査データ解析、異常値検出、診断支援、予後予測に活用され、診断精度向上と医療従事者の負担軽減が期待されます。バッテリー技術向上や堅牢な筐体設計により、様々な環境下での使用に耐えうるポータブルデバイスが開発されています。これらの技術革新が、心臓PoC検査機器の性能向上と普及を加速させています。

心臓PoC検査機器市場は、いくつかの重要な要因によって成長を続けています。世界的な高齢化に伴い、心筋梗塞、心不全、不整脈などの心血管疾患が増加しており、迅速かつ効率的な診断・管理の必要性が高まっています。医療費高騰が世界的な課題となる中、PoC検査は、入院期間短縮、不要な検査削減、医療資源最適化を通じて、医療費抑制に貢献すると期待されています。特に急性期医療において、診断から治療開始までの時間短縮は患者の予後を大きく左右するため、迅速なPoC検査の需要が高まっています。病院中心の医療からプライマリケアや在宅医療へのシフトが進む中で、患者の生活圏で検査が完結するPoC機器の重要性が増しています。前述のマイクロ流体、バイオセンサー、AIなどの技術進歩が、より高性能で使いやすいPoC機器の開発を後押ししています。COVID-19パンデミックは、迅速診断の重要性と、中央検査室に依存しない分散型検査システムの必要性を浮き彫りにし、PoC検査機器の導入を加速させました。これらの背景から、心臓PoC検査機器市場は今後も堅調な成長が見込まれています。

心臓PoC検査機器の将来は、さらなる技術革新と医療ニーズの変化によって、大きく進化していくと予測されます。現在は単一または少数のバイオマーカー測定が主流ですが、将来的には、より多くの心臓関連バイオマーカーや代謝・炎症マーカーなどを同時に測定できる統合型デバイスが登場し、包括的な心血管リスク評価が可能になるでしょう。現在のPoC検査の多くは血液検体を必要としますが、将来的には、唾液、尿、汗、呼気などを用いた非侵襲的な検査や、光学技術による生体情報測定の精度が向上し、患者負担の少ない検査が普及する可能性があります。検査結果の自動解析、診断支援、治療効果予測、個別化医療への応用がさらに進むでしょう。AIが異常値を検出し、医師に警告を発したり、最適な治療選択肢を提案したりするシステムが一般的になるかもしれません。スマートウォッチやパッチ型センサーなどのウェアラブルデバイスで収集された生体情報と、PoC検査機器で得られたバイオマーカーデータを統合し、よりパーソナルで継続的な健康管理が実現します。PoC検査機器で得られたデータが、クラウドを通じて医療機関にリアルタイムで共有され、遠隔医療における診断やモニタリングの質が向上し、地理的な制約が軽減されるでしょう。これにより、医療へのアクセスが困難な地域に住む患者や、頻繁な通院が難しい高齢者などにとって、より質の高い医療サービスが提供されるようになります。将来的には、PoC検査機器は単なる診断ツールに留まらず、予防、早期介入、治療効果のモニタリング、そして個別化された健康管理を包括的に支援する、医療エコシステムの中核を担う存在となることが期待されます。