心臓再同期療法市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

心臓再同期療法レポートは、機器タイプ(CRT除細動器、CRTペースメーカー)、エンドユーザー(病院・心臓センターなど)、用途(心室内同期不全など)、技術(従来の二心室ペーシングなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心臓再同期療法(CRT)市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

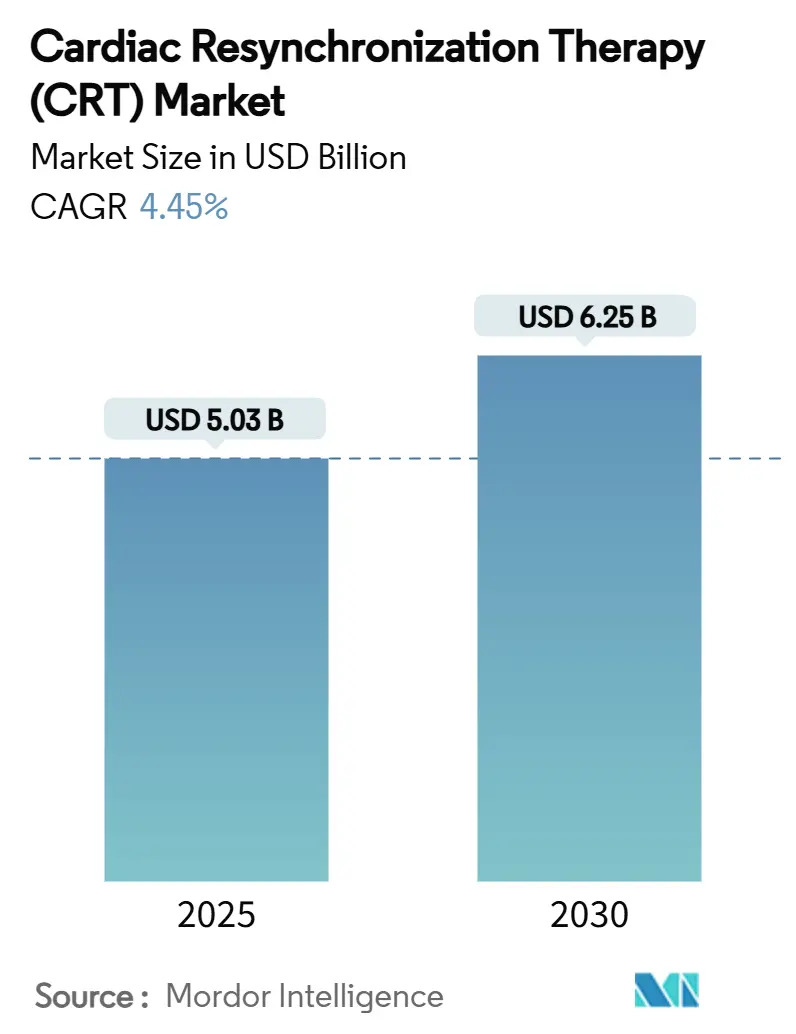

心臓再同期療法(CRT)市場は、2025年には50.3億米ドルと評価され、2030年までに62.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.45%で推移する見込みです。この市場は、純粋な処置量から、AI駆動の患者層別化、リードレスシステム、モジュラーアップグレードが購買決定を左右する価値ベースのケアへと需要がシフトしています。高齢化人口の増加、心不全の持続的な負担、低侵襲ハードウェアの承認迅速化がユニット成長を支える一方で、ヒス束ペーシングや左脚ブロック領域ペーシングが臨床ガイドラインを再構築しています。北米の有利な償還制度、アジア太平洋地域の能力拡大、ヨーロッパの成果ベースの調達への重点が、心臓再同期療法市場を着実に世界的に上昇傾向に保っています。製造業者は、希土類磁石の二重調達やファブレス半導体パートナーシップの追加により、原材料リスクを軽減し、供給の回復力を確保し、利益率を保護しています。

# 主要な市場動向と洞察(促進要因)

心臓再同期療法市場の成長を牽引する主な要因は以下の通りです。

1. 心不全およびその他の心疾患の負担増加:

心血管疾患は毎年2050万人の死亡原因となっており、その80%以上が低・中所得国で発生しています。駆出率低下型心不全の有病率拡大は、適格な候補者を継続的に増やし、CRT市場を拡大させています。アジア太平洋地域の都市では、都市部の食生活と運動不足が原因で、40代の成人における心不全の発生率が増加しています。CRTは心不全関連の入院を30~40%削減するため、国際ガイドラインにおいて第一選択のデバイス療法となっています。強化された心エコー検査とAI対応のバイオマーカー・スクリーニングは、潜在的な伝導遅延を発見し、治療可能な患者群を拡大し、持続的なデバイス需要を支えています。

2. 高齢化人口の急速な拡大と座りがちなライフスタイル:

すべての地域で高齢化が進んでいますが、アジア太平洋地域は毎年、高齢者の絶対数が最も多く増加しています。若年層における座りがちな行動は、生涯にわたる心血管リスクを増大させます。中国やインドの政府は、CRTをカバーする公的保険を拡大しています。これは、長期的なモデリングにより、CRTが繰り返される入院に取って代わることで、5年間の管理費用が40%削減されることが示されているためです。これにより、CRT市場は量と政策支援の両方を得ており、特に外来での植え込み経路が滞在期間を短縮し、高齢の複雑な症例のための能力を解放しています。

3. 画期的な製品イノベーション:

アボットのAVEIR DRやEBR SystemsのWiSE CRTのようなリードレスプラットフォームは、経静脈リードを不要にし、感染率を低下させ、困難な解剖学的構造への植え込みを可能にしています。AIソフトウェアは、リアルタイムで房室遅延を最適化し、単一施設試験で応答率を80%以上に押し上げています。左脚ブロック領域ペーシングは、両心室ペーシングに代わる生理学的選択肢を提供し、中隔線維症のサブグループで優れた同期性を示しています。モジュラーCRTは、医師が単一腔ペーシングから完全なCRT-Dにジェネレーターを交換することなくアップグレードすることを可能にし、デバイスの寿命を延ばし、改訂費用を削減するため、支払い者にとってCRT市場の魅力を維持しています。

4. OECD諸国における有利な償還制度と心不全に関する義務化:

米国、ドイツ、日本の政策立案者は、心房細動およびニューヨーク心臓協会クラスIIの患者を含むCRTの適格性を拡大しました。バンドル支払いパイロットは、病院システムが再入院の減少を通じて3年以内にCRT費用を回収できることを証明し、継続的な予算配分を確保しています。OECD諸国全体でカバレッジ定義を調和させることで、新しいパルスジェネレーターの同時発売が加速されます。この調整は、R&Dの回収期間を短縮し、パイプライン投資を維持し、CRT市場をマクロ経済サイクルから保護します。

5. AIを活用したCRT最適化と予測分析プラットフォーム:

心電図データを分析するアルゴリズムは、従来のフォローアップ訪問よりも数週間早く差し迫った代償不全を検出し、タイムリーな投薬調整とショックの回避を促します。リモート分析を使用するクリニックは、1年以内に予定外の訪問を25%削減したことを記録しており、ハードウェアとソフトウェアをバンドルするベンダーへの医師の忠誠心を強化しています。早期導入は米国で最も高いですが、インドやブラジルのクラウドインフラはすでにこれらのサービスを導入しており、収益が一度限りのデバイス販売から定期的なデジタルサブスクリプションへとシフトしています。

6. 新興市場におけるリードレスおよびモジュラーCRTシステムの商業化:

製造業者は、輸入関税を回避し、ラテンアメリカおよび中東の販売業者への物流時間を短縮するために、マレーシアとコスタリカで最終デバイスを組み立てています。階層型価格戦略は、低所得国で定価を20%削減し、先進地域での利益率を損なうことなく、増分量を解放しています。現地の規制機関はOECDの臨床文書を受け入れ、承認期間を9か月に短縮し、市場参入を加速させています。

# 主要な市場動向と洞察(抑制要因)

心臓再同期療法市場の成長を妨げる主な要因は以下の通りです。

1. 複数の地域にわたる厳格な規制要件と長い承認サイクル:

米国FDAは新規CRT承認に12~18か月を要し、ヨーロッパのMDRは世界的な申請に対して1000万米ドルを超える市販後監視費用を追加します。これらの投資はスタートアップを阻害し、費用対効果の高いイノベーションの普及を遅らせます。バッテリー寿命の義務化やリード絶縁試験プロトコルの違いにより、地域固有のSKUが必要となり、在庫の複雑さが増大します。結果として、最初の発売は高利益率の地域に集中し、低所得国へのCRT市場の拡大を遅らせています。

2. 高い処置/デバイス費用と限られた施術者のスキルベース:

植え込み費用は25,000米ドルから50,000米ドルに及びます。一人当たりの医療費が800米ドルを下回る経済圏では、このような費用は法外です。ケニアの登録データによると、適応患者のわずか33.5%しか植え込み型リズムデバイスを受けておらず、アクセスギャップが浮き彫りになっています。トレーニングパイプラインは薄く、多くのアフリカおよび東南アジア諸国では、電気生理学フェローシップの数が人口700万人あたり1人未満です。協調的な教育資金がなければ、処置のバックログがCRT市場の達成可能な量を抑制します。

3. 希土類磁石および半導体ICのサプライチェーンの脆弱性:

地政学的摩擦が中国の輸出を混乱させた後、2024年にはネオジム価格が45%急騰し、パルスジェネレーターのコストを押し上げました。チップファウンドリのリードタイムは40週間に延長され、運転資金を拘束する戦略的備蓄を余儀なくされました。ベンダーは現在、オーストラリアから磁石を、台湾からチップを二重調達していますが、新たな供給ショックが発生すれば、粗利益が圧迫され、デバイスの出荷が遅れる可能性があります。

4. 非応答率に対する臨床的精査の高まりと伝導系ペーシング代替品の促進:

CRT受給者の5人に1人は機能改善が最小限であり、支払い者は繰り返しのアップグレードに対する償還を保留するようになっています。医師は、境界域のQRS期間の患者を従来のCRTではなくヒス束ペーシングに向けることが増えています。大規模な試験で優れた結果が確認されれば、代替リスクがCRT市場の長期的な成長軌道を抑制する可能性があります。

# セグメント分析

1. デバイスタイプ別:CRT-Dの優位性とペースメーカーの革新

* CRT除細動器(CRT-D)は、不整脈死の阻止と心室再同期という二重の役割を反映し、2024年の世界収益の71.67%を占めました。その包括的な保護は、高リスクの心不全患者に対する医師の好みを確固たるものにしています。

* しかし、CRTペースメーカー(CRT-P)は、ガイドラインがより軽度の駆出率障害に拡大するにつれて、5.13%のCAGRで成長しています。リードレスCRT-Pデバイスは、手術時間を短縮し、感染リスクを低減するため、外来センターに安全な外来経路を提供しています。両カテゴリーにバンドルされたAI駆動の最適化ファームウェアは、認識される臨床的価値を拡大し、価格プレミアムを正当化しています。2028年以降、併存疾患プロファイルが不整脈リスクの低い方へシフトするにつれて、CRT-Dの採用は頭打ちになる可能性があり、デバイス選択アルゴリズムがペースメーカーを提案するようになるでしょう。

* 金額ベースでは、CRTペースメーカーのサブセグメントは2030年までに4億6000万米ドルを追加すると予測されており、ICDショックには不適格だが心室再同期から恩恵を受けるユーザーを獲得しています。房室結節アブレーション受給者に合わせた高度な単一腔CRT-Pシステムは、個別化された治療を強調しています。かつてはプレミアムだった遠隔モニタリング接続機能は現在標準となっており、差別化を均等化し、CRT市場をサービスベースの競争へと押し進めています。ベンダー戦略は、デバイスとサブスクリプション分析を組み合わせることで、一時的なハードウェア販売を年金収益へと転換する傾向にあります。

2. エンドユーザー別:外来センターが病院の優位性に挑戦

* 病院および心臓センターは、複雑な植え込みには依然として高度な画像診断、麻酔、集中モニタリングが必要であるため、2024年の世界処置の70.39%を占めました。これらは、年間総量の3分の1を占めるアップグレードとジェネレーター交換を支配しています。

* しかし、外来手術センターの5.65%のCAGRは、より低い施設費用に対する支払い者の意欲を示しています。意識下鎮静を伴う簡素化されたCRT-P植え込みは、同日退院を可能にし、急性期症例のために病床を解放します。病院は、紹介を維持するためにオンサイトの外来病棟を設置することで対応しています。

* 在宅および遠隔モニタリング設定は、初期段階ですが戦略的なチャネルを形成しています。クラウドダッシュボードは、閾値の変化を臨床医に警告し、診療所への訪問なしに薬剤調整やファームウェアの微調整を可能にします。時間の経過とともに、遠隔調整は対面でのフォローアップを40%削減し、労働力不足を緩和しながら、ベンダーとプロバイダーの関係を強化する可能性があります。

* 研究および学術機関は、量は少ないものの、伝導系ペーシングのヒト初回試験を通じて将来の実践を形成し、長期的な製品ロードマップに影響を与え、間接的にCRT業界を生理学的ペーシングの規範へと導いています。

3. アプリケーション別:不同期治療パターンの進化

* 心室内不同期は、持続性左脚ブロックが典型的なCRT適応症であるため、2024年に47.35%のシェアを維持しました。その広範なエビデンスベースは、支払い者の承認と臨床医の採用を簡素化します。

* 心室間不同期治療は、5.19%のCAGRで拡大しており、以前は誤分類されていた右室から左室への遅延候補を明らかにする3Dストレインイメージングの恩恵を受けています。アプリケーション固有のアルゴリズムは、60秒ごとに心室間ペーシング間隔を調整し、一回拍出量を増加させ、応答率を高めています。

* 房室不同期は、規模は小さいものの、心房細動アブレーションがペーシング依存性を作り出す場合に重要性を増します。適応型CRTモードは、心房の寄与を回復させ、運動能力を向上させます。アプリケーション分析をデバイスメモリカードにリンクすることで、意思決定支援が強化されます。イメージングAIが機械的と電気的不同期を区別するにつれて、治療パラダイムはより詳細になり、精密誘導ソリューションのCRT市場規模を拡大し、非応答者を減らします。

4. 技術別:生理学的ペーシングが従来の治療法を破壊

* 従来の二心室ペーシングは、数十年にわたる外科的慣行と堅牢なリードに支えられ、88.17%のシェアを占めています。

* しかし、ヒス束ペーシングは、中隔瘢痕、慢性腎臓病、化学療法心筋症のコホートでより良い同期性を示す研究により、5.87%のCAGRで急増しています。学習曲線は急ですが、シースガイドと透視オーバーレイにより、処置時間は二心室ペーシングの標準に近づいています。

* 左脚ブロック領域ペーシングは、ヒス束固定よりも高い成功率で遠位伝導を捕捉する中間的な選択肢を提供します。

* 先進技術は、階層化された製品メニューを作成します。慎重な病院は二心室バックアップを標準化する一方で、専門センターは生理学的モードを先駆的に導入しています。2030年までに、生理学的ペーシングはすべての植え込みの20%を占める可能性があり、非応答率を15%未満に削減し、AI指向のリード配置を日常的な補助として確立するでしょう。このような変化は、CRT市場を競争力と革新性を維持させ、既存企業にバッテリーの漸進的な改善に頼るのではなく、プラットフォームを刷新するよう促しています。

# 地域別分析

1. 北米:

2024年の収益の45.35%を占めました。これは、公的および私的支払い者が量の上限なしにCRTを償還し、米国全体で1,500以上の植え込みセンターが運営されているためです。メディケアはデバイスと植え込み費用をカバーし、高齢者への広範なアクセスを確保しています。退役軍人省の施設は、集中調達を通じて新しいアルゴリズムを迅速に採用しています。カナダの州は、単一支払い者計画の下でCRTに資金を提供していますが、デバイス選択委員会は積極的な割引を交渉しています。メキシコの成長する中間層は、リードレスCRT-Pが15%の価格プレミアムで発売される私立病院を利用していますが、待機リストはありません。

2. ヨーロッパ:

成熟した条件下で着実な成長を遂げました。ドイツは、遠隔モニタリングが対面チェックに取って代わることで滞在期間が短縮される場合に報酬を与えるDRGインセンティブに助けられ、処置数でリードしています。英国のNHSの集中入札は、ユニットあたりのコストを削減しますが、高いベンダー量を保証します。フランスは、病院のボーナスを6か月間の再入院率に連動させるバンドル支払いを試験的に導入し、予測分析プラットフォームの採用を促しています。東欧諸国は、EUの結束基金でカテーテルラボをアップグレードしており、到達可能なCRT市場を拡大しています。

3. アジア太平洋:

2030年までに6.25%のCAGRで最速の軌道を示しています。中国のデバイス入札は国内コンテンツの閾値を指定しており、多国籍企業が現地企業と共同製造することを奨励しています。インドのAyushman Bharatスキームは、ティアII都市の病院でCRT-Pを償還し、農村部の到達範囲を拡大しています。日本は、経験豊富な電気生理学者と高齢化人口プロファイルのおかげで、生理学的ペーシングを早期に採用しています。韓国の国民保険はAI最適化CRT調整を承認し、ソフトウェアモジュールの市場浸透を加速させています。ベトナム、インドネシア、フィリピンは、一人当たりの所得増加と、高価値の心臓植え込み型デバイスを含む政府保険の拡大により、二桁成長を遂げています。

4. 中東・アフリカ、南米:

中東・アフリカ地域は中程度の採用を記録しています。湾岸協力会議諸国は、リヤド、アブダビ、ドーハの三次医療センター向けにプレミアムCRT-Dモデルを輸入しています。南アフリカの民間保険会社はCRTを選択的にカバーしていますが、公立病院は寄付プログラムに依存しています。サプライチェーンの制約と限られた植え込み医の利用可能性が、大陸の他の地域での量的な成長を制限しています。南米では、ブラジルがANVISAが現地で組み立てられたパルスジェネレーターの承認を加速しているため、採用をリードしています。一方、アルゼンチンの輸入ライセンスの遅延は待機リストを長期化させています。

# 競争環境

心臓再同期療法市場は中程度の統合を示しています。アボット、メドトロニック、ボストン・サイエンティフィックは、CRT-D、CRT-P、リード、分析プラットフォームにわたる深いポートフォリオの恩恵を受け、世界売上高の約70%を占めています。彼らは、15年を超える長寿命のバッテリー化学に多額の投資を行い、交換頻度を削減し、生涯治療費を低減しています。各社は、病院の電子カルテにダッシュボードを供給するクラウドテレメトリーエコシステムを活用し、スイッチングコストを組み込んでいます。

挑戦者はニッチな技術に焦点を当てています。EBR Systemsは、左心室心内膜ペーシングのための世界初の完全リードレスソリューションであるWiSEリードレス左心室電極を開発し、2025年4月にFDAの承認を得ました。Impulse Dynamicsは心臓収縮性変調を販売しており、CRTではありませんが、同じ患者予算をめぐって競合し、既存企業に広範なエビデンスでシェアを守るよう圧力をかけています。ZollとMicroPortは、ICD事業の地域サービスネットワークを再利用することで、価格に敏感な国々で拡大し、労働力不足を緩和するバンドルされたトレーニングを提供しています。

供給の回復力と知的財産は重要な戦場です。製造業者はコンデンサと磁石を二重調達し、シース形状とAIアルゴリズムに関する特許は独占性を延長します。垂直統合は深まっており、2025年7月にはTeleflexがBIOTRONIKの血管インターベンション部門を7億6000万ユーロで買収し、電気生理学における流通力を強化しました。ジョンソン・エンド・ジョンソンによるAbiomedの166億米ドルの買収は、心臓病学が戦略的柱であることを強調しており、調達契約を再構築する可能性のある部門横断的なデバイス・薬剤ソリューションを奨励しています。中程度ながらも増加するM&Aは、競争の緊張を高く保ち、イノベーションを促進しつつ、スタートアップにとっての障壁を強固にしています。

# 最近の業界動向

* 2025年7月: Teleflexは、BIOTRONIKの血管インターベンション事業を7億6000万ユーロで買収し、インターベンション心臓病学における事業範囲を拡大しました。

* 2025年4月: EBR Systemsは、左心室心内膜ペーシングのための世界初の完全リードレスソリューションであるWiSE CRTシステムについてFDAの承認を得ました。

# 結論

心臓再同期療法市場は、技術革新、高齢化人口、心疾患の増加を背景に、今後も着実な成長が見込まれます。特にアジア太平洋地域が最も急速な成長を遂げると予測されており、各地域での政策支援や償還制度の整備が市場拡大を後押しするでしょう。一方で、高コスト、規制要件、サプライチェーンの脆弱性、非応答率への懸念といった課題も存在しますが、AIの活用や生理学的ペーシングといった新たな技術が、これらの課題を克服し、市場のさらなる発展に貢献すると期待されます。主要企業間の競争とM&A活動は、市場の革新性とダイナミズムを維持し続けるでしょう。

このレポートは、心臓再同期療法(CRT)の世界市場に関する包括的な分析を提供しています。CRTは、心不全や心臓不整脈を患う患者様に対し、心臓の左右心室に電極を挿入して心臓のポンプ機能を改善する治療法として定義されています。

1. 調査の範囲と市場定義

本レポートは、CRT市場を多角的に分析しています。具体的には、デバイスタイプ別(CRT除細動器、CRTペースメーカー)、エンドユーザー別(病院・心臓センター、外来手術センター、在宅・遠隔モニタリング環境、研究・学術機関)、アプリケーション別(心室内同期不全、心室間同期不全、房室同期不全)、技術別(従来の二心室ペーシング、ヒス束ペーシング(HBP)、左脚枝領域ペーシング(LBBAP))、および地理別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を細分化し、詳細な洞察を提供しています。また、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドをUSD百万単位で提示しています。

2. 市場の状況

2.1 市場の推進要因

市場成長を促進する主要な要因としては、心不全やその他の心疾患の罹患率増加、急速に拡大する高齢者人口とそれに伴う座りがちなライフスタイルの普及が挙げられます。さらに、画期的な製品イノベーションの継続、OECD諸国における有利な償還制度と心不全疾患管理の義務化も市場を後押ししています。AIを活用したCRT最適化および予測分析プラットフォームの進化、そして新興市場におけるリードレスおよびモジュラー型CRTシステムの商業化も、市場拡大の重要な推進力となっています。

2.2 市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。複数の地域にわたる厳格な規制要件と長期にわたる承認サイクルは、新製品の市場投入を遅らせる可能性があります。また、高い処置費用やデバイスコスト、限られた施術者のスキルベースも普及の障壁となっています。さらに、希土類磁石や半導体ICといった重要部品のサプライチェーンの脆弱性、および非応答率に対する臨床的精査の高まりが、CSP(心臓同期ペーシング)の代替治療法の開発を促していることも課題として挙げられます。

2.3 その他の分析

本レポートでは、市場の全体像を把握するため、バリューチェーンおよびサプライチェーン分析、技術的展望、規制環境、そしてポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)といった多角的な視点から市場を評価しています。

3. 市場規模と成長予測

CRT市場は、2025年には50.3億米ドルに達し、2030年までには62.5億米ドルに成長すると予測されています。

デバイスタイプ別に見ると、不整脈と心不全の両方に効果をもたらすCRT除細動器(CRT-D)が市場収益の71.67%を占め、主要な牽引役となっています。

地域別では、インフラ整備の進展と保険適用範囲の拡大を背景に、アジア太平洋地域が年平均成長率6.25%で最も急速に成長する地域と見込まれています。

4. 競合状況

市場の集中度、主要企業の市場シェア分析、および詳細な企業プロファイルが提供されています。主要企業には、Abbott Laboratories、Medtronic plc、Boston Scientific Corporation、BIOTRONIK SE & Co. KG、MicroPort Scientific Corporation、Lepu Medical Technology Co., Ltd.などが含まれます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

5. 市場機会と将来展望

本レポートでは、未開拓市場(ホワイトスペース)や満たされていない医療ニーズの評価を通じて、将来の市場機会についても深く考察しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心不全およびその他の心疾患の負担増加

- 4.2.2 急速に増加する高齢者人口と座りがちなライフスタイル

- 4.2.3 画期的な製品イノベーション

- 4.2.4 OECD諸国における有利な償還とHF疾患管理義務

- 4.2.5 AI駆動型CRT最適化および予測分析プラットフォーム

- 4.2.6 新興市場におけるリードレスおよびモジュラーCRTシステムの商業化

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数地域の規制要件と長期にわたる承認サイクル

- 4.3.2 高い処置/デバイスコストと限られた植え込み医のスキルベース

- 4.3.3 希土類磁石および半導体ICのサプライチェーンの脆弱性

- 4.3.4 非応答率に対する臨床的精査の増加がCSP代替品を促進

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 CRT除細動器 (CRT-D)

- 5.1.1.1 経静脈CRT-D

- 5.1.1.2 皮下CRT-D (S-ICD)

- 5.1.2 CRTペースメーカー (CRT-P)

- 5.1.2.1 単心室CRT-P

- 5.1.2.2 二心室/両心室CRT-P

-

5.2 エンドユーザー別

- 5.2.1 病院 & 心臓センター

- 5.2.2 外来手術センター

- 5.2.3 家庭 & 遠隔モニタリング環境

- 5.2.4 研究 & 学術機関

-

5.3 用途別

- 5.3.1 心室内非同期

- 5.3.2 心室間非同期

- 5.3.3 房室間非同期

-

5.4 技術別

- 5.4.1 従来型両心室ペーシング

- 5.4.2 ヒス束ペーシング (HBP)

- 5.4.3 左脚ブロック領域ペーシング (LBBAP)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 メドトロニック plc

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 BIOTRONIK SE & Co. KG

- 6.3.5 マイクロポート・サイエンティフィック・コーポレーション

- 6.3.6 レプ・メディカル・テクノロジー Co., Ltd.

- 6.3.7 MEDICO S.p.A.

- 6.3.8 インテジャー・ホールディングス・コーポレーション

- 6.3.9 OSYPKA MEDICAL GmbH

- 6.3.10 シュリー・ペーストロニクス Ltd.

- 6.3.11 リバノバ PLC

- 6.3.12 フィリップス N.V.

- 6.3.13 EBRシステムズ Inc.

- 6.3.14 マイクロトランスポンダー Inc.

- 6.3.15 バイオトロニックのアクタスJV

- 6.3.16 ソリン・グループ(現リバノバの一部)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓再同期療法(Cardiac Resynchronization Therapy, CRT)は、慢性心不全の治療法の一つであり、特に心臓のポンプ機能が低下し、心臓の収縮が非同期になっている患者さんに対して行われる高度な治療です。この治療は、特殊なペースメーカー型のデバイスを体内に植え込み、心臓の左右の心室、または左心室の複数の部位を最適なタイミングで電気的に刺激することで、心臓全体の収縮効率を改善し、ポンプ機能を向上させることを目的としています。これにより、心不全の症状緩和、運動耐容能の向上、生活の質の改善、そして長期的な予後の改善が期待されます。心臓の電気的な伝導遅延、特に左脚ブロックを伴う心不全患者さんにおいて、心臓の収縮の同期性を回復させることが、この療法の核心となります。

心臓再同期療法には、主に二つのタイプがあります。一つは、心臓再同期療法ペースメーカー(CRT-P)と呼ばれるもので、心臓の再同期機能と基本的なペースメーカー機能のみを持つデバイスです。もう一つは、植え込み型除細動器機能付き心臓再同期療法デバイス(CRT-D)で、CRT-Pの機能に加えて、致死性不整脈(心室頻拍や心室細動など)が発生した場合に電気ショックを与えて停止させる除細動機能も備えています。心不全患者さんは致死性不整脈のリスクも高いため、多くの場合はCRT-Dが選択され、心臓のポンプ機能改善と突然死予防の両方を目的とした治療が行われます。デバイスの植え込みには、通常、右心房、右心室、そして左心室を刺激するためのリード(電線)がそれぞれ留置されますが、左心室リードは冠静脈洞という血管を経由して留置されるのが一般的です。

この治療の主な適応は、薬物療法によっても症状が改善しない慢性心不全患者さんで、特に左室駆出率(LVEF)が低下している(一般的に35%以下)こと、そして心電図上でQRS幅の延長(通常120ms以上、特に150ms以上で左脚ブロックパターン)が認められる場合です。NYHA心機能分類でII度以上の症状がある患者さんが対象となることが多く、ガイドラインに基づいた厳格な適応基準が設けられています。CRTは、心臓の同期不全を解消することで、心臓の効率的な拍出を促し、息切れや倦怠感といった心不全症状の軽減、心不全による入院率の低下、そして生命予後の改善に大きく貢献することが多くの臨床試験で示されています。

心臓再同期療法を支え、またその効果を最大化するためには、様々な関連技術が不可欠です。まず、患者さんの心臓の状態を正確に評価し、リードの最適な留置部位を決定するためには、心エコー(心臓超音波検査)、MRI、CTなどの高度な画像診断技術が用いられます。特に心エコーは、心臓の同期不全の程度を評価し、デバイス植え込み後の効果判定や、デバイス設定の最適化にも重要な役割を果たします。また、リード技術の進化も目覚ましく、より細く、耐久性の高いリードや、左心室の複数の部位を刺激できる多極リードなどが開発されています。デバイス植え込み後には、個々の患者さんに合わせてAVディレイ(心房と心室の刺激間隔)やVVディレイ(左右心室の刺激間隔)を最適化するプログラミング技術が重要であり、遠隔モニタリングシステムによってデバイスの状態や不整脈イベント、心不全の悪化兆候を継続的に監視し、早期介入を可能にしています。近年では、心臓本来の伝導系に近い刺激を行うヒス束ペーシングや左脚領域ペーシングといった生理的ペーシングが注目されており、これらをCRTに応用することで、より生理的な心臓収縮の回復を目指す研究も進められています。

心臓再同期療法の市場背景としては、世界的な高齢化の進展に伴い、心不全患者数が年々増加していることが挙げられます。心不全は、一度発症すると進行性であり、患者さんの生活の質を著しく低下させるだけでなく、生命予後にも大きく影響します。このような状況において、CRTは大規模臨床試験によってその有効性が確立されており、心不全治療における重要な柱の一つとして位置づけられています。市場は、Medtronic、Boston Scientific、Abbott(旧St. Jude Medical)、Biotronikといった大手医療機器メーカーが主要なプレイヤーとなっており、安定した成長が見込まれています。しかしながら、デバイスや手術の高額な医療費、リード関連の合併症リスク、そして治療効果が得られない非応答者(non-responder)の存在といった課題も抱えています。

将来の展望として、心臓再同期療法はさらなる進化が期待されています。最も重要な課題の一つは、非応答者の割合を減少させることです。これには、より精密な画像診断技術やバイオマーカー、さらにはAI(人工知能)を活用した患者選択基準の開発が不可欠となります。また、リードの最適な留置部位を特定する技術の向上や、前述の生理的ペーシングとの融合により、より効果的な心臓再同期を目指す研究が進められています。デバイスの小型化や低侵襲化も重要なテーマであり、将来的にはリードレスCRTの実現も視野に入れられています。バッテリー寿命の延長も、患者さんの負担軽減に寄与するでしょう。さらに、個別化医療の推進として、患者さん一人ひとりの心臓の状態に合わせた最適な治療戦略の確立や、AIや機械学習を用いたデバイス設定の自動最適化が期待されます。遠隔医療の進化も、より高度な遠隔モニタリングとデータ解析を通じて、心不全の早期悪化を検知し、迅速な介入を可能にすることで、患者さんのQOL向上と医療費削減に貢献すると考えられます。最終的には、再生医療や遺伝子治療といった、心筋そのものの機能を改善する新たな治療法との組み合わせにより、心不全治療の可能性がさらに広がることも期待されています。