心臓縫合糸市場:市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

心臓縫合糸市場レポートは、種類(吸収性、非吸収性)、材料(ポリプロピレン、EPTFE、ポリエステル、ポリグラクチン910、ナイロン)、用途(CABG、弁修復、動脈瘤修復、先天性欠損症、移植)、エンドユーザー(病院、心臓センター、ASCs、学術機関)、および地域(北米、欧州、アジア太平洋、MEA、南米)によって区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

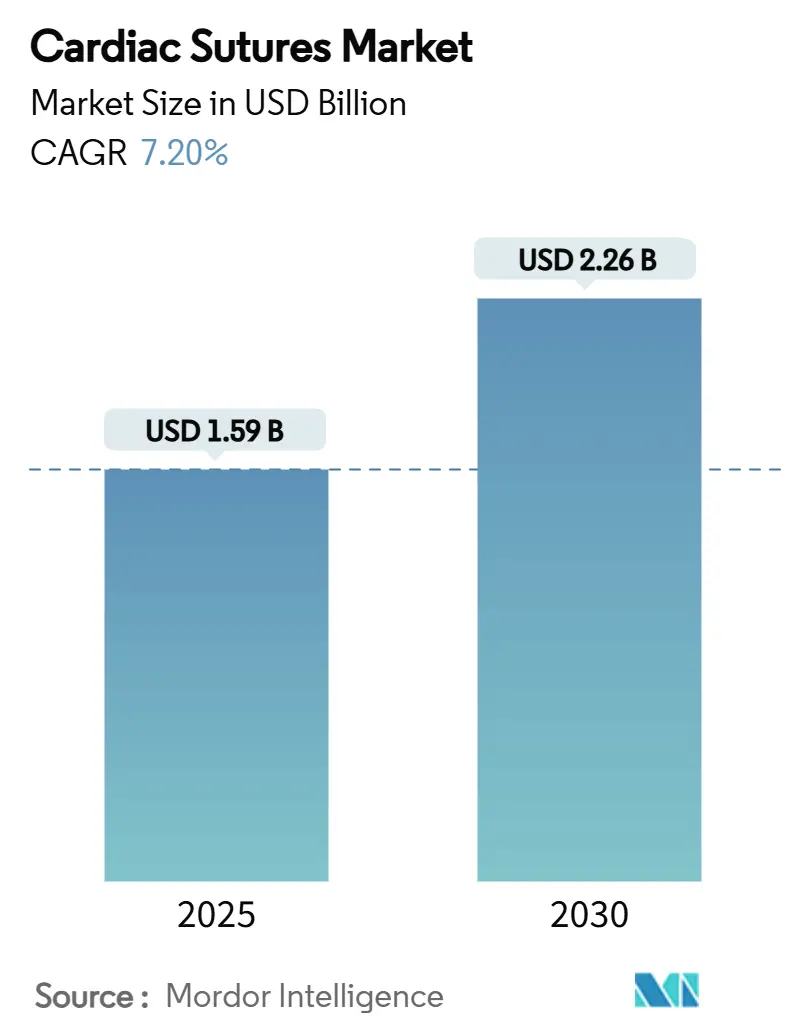

心臓縫合糸市場は、心血管疾患の増加、低侵襲およびロボット支援手術の急速な普及、そして吸収性およびスマート生体吸収性材料の継続的な進歩により、堅調な需要を享受しています。2025年には15.9億米ドル規模に達し、2030年までにはCAGR 7.2%で22.6億米ドルに成長すると予測されています。

市場の主要なポイント

* タイプ別: 吸収性縫合糸が2024年に65.7%の収益シェアを占め、スマート生体吸収性縫合糸は2030年までにCAGR 9.4%で最も速く成長すると見込まれています。

* 材料別: ポリエステルが2024年に28.6%のシェアを維持しましたが、ePTFEは2030年までにCAGR 10.1%で最も急速に成長すると予測されています。

* 用途別: 冠動脈バイパスグラフト(CABG)が2024年に心臓縫合糸市場の35.3%のシェアを占め、動脈瘤修復と弁手術は2025年から2030年にかけてCAGR 8.7%で拡大すると予測されています。

* エンドユーザー別: 病院が2024年の総消費量の80.2%を占めましたが、外来手術センター(ASCs)は同期間にCAGR 7.9%で成長する見込みです。

* 地域別: 北米が2024年に48.5%の収益シェアで市場をリードし、アジア太平洋地域は2025年から2030年にかけてCAGR 7.2%で最も速く成長すると予測されています。

市場のトレンドと洞察

成長要因:

1. 心血管疾患の罹患率増加と手術量の拡大: 2050年までに米国成人における心血管疾患の有病率は15.0%に達すると予測されており、冠動脈バイパスグラフト(CABG)は2019年に16万件以上の単独手術が行われました。高血圧や糖尿病の有病率上昇も、複雑な心臓修復手術の候補者を増やし、心臓縫合糸市場に継続的な上昇圧力を与えています。

2. 高齢化人口による開胸手術の増加: 2035年までに65歳以上の患者が心血管入院の半分以上を占め、弁介入はこのコホートで106%増加すると予測されています。高齢患者の組織は脆弱であり、炎症反応を最小限に抑え、内皮化を促進する縫合糸の選択が求められています。

3. 吸収性およびバーブ縫合糸の技術進歩: 次世代のフィラメントは、抗菌コーティング、薬剤溶出層、または感染モニタリングのためのリアルタイムセンサーを統合しています。MITの研究者たちは、結紮不要な生体接着性リードを3Dプリントで作成しており、エレクトロニクスと縫合糸科学の融合を示しています。これらの革新は、高価格帯のスマート生体吸収性縫合糸への需要を高めています。

4. 低侵襲およびロボット支援心臓手術への移行: ロボット支援CABGは30日死亡率0.6%、入院期間3.8日と、従来の手術よりも優れた結果を示しています。ロボット手術には、限られたポートアクセスを通過し、複雑なグラフト形状を維持できる超微細なePTFEまたは7-0ポリプロピレン縫合糸が必要であり、縫合糸製造における高い精度が求められています。

5. スマート生体吸収性縫合糸の登場: マイクロセンサーを搭載したスマート生体吸収性縫合糸は、細胞移動と血管新生を促進する微小電気刺激を生成し、体内で分解されます。

6. オフポンプCABGの成長: オフポンプCABGの増加は、超微細ePTFE縫合糸の需要を促進しています。

抑制要因:

1. 縫合糸不要の弁および組織接着剤の採用増加: 経カテーテル大動脈弁置換術(TAVR)の症例数は2012年の4,666件から2022年には約98,504件に増加し、外科的弁置換術は36%減少しました。これにより、従来の縫合糸の対象セグメントが縮小しています。

2. 規制当局によるリコールと厳格な承認経路: 心血管デバイスに対するクラスIリコールは、監視の強化を促しています。メーカーはより広範な市販後監視データを提供する必要があり、新しい縫合糸の革新の市場投入期間が長期化し、コンプライアンスコストが増加しています。

3. ジェネリック縫合糸メーカーからの価格圧力: ジェネリック製品の登場は、特に新興市場において価格競争を引き起こしています。

4. PFAS(有機フッ素化合物)に関連する高性能フッ素ポリマーの供給リスク: 欧州におけるPFAS規制は、サプライチェーンの不確実性を引き起こし、フッ素を含まない代替品へのR&Dを促しています。

セグメント分析

* タイプ別: 吸収性縫合糸は、抜糸不要で感染リスクを低減する利点から、外科医に好まれています。スマート生体吸収性縫合糸は、埋め込み型センサーや抗菌コーティングにより、治療プラットフォームとしての役割を果たすことで、高成長を遂げています。非吸収性縫合糸は、小児科や移植手術など、持続的な引張強度が必要な場面で不可欠です。

* 材料別: ポリエステルは生体適合性と幅広い手技での実績により、依然として大きなシェアを占めています。しかし、超微細ePTFEは、石灰化した血管や小さなポート部位での繊細な縫合を可能にするため、急速に採用が拡大しています。PFAS規制は、フッ素を含まない代替品のR&Dを促進しています。

* 用途別: 冠動脈バイパスグラフト(CABG)は、多血管疾患の持続により、依然として需要の主要な柱です。動脈瘤修復と弁手術は、高齢化と経カテーテル戦略の補完により、最も速い成長を遂げています。先天性心疾患修復と移植は、より小規模ながらも重要なセグメントであり、長期生存率の向上に伴い需要が着実に増加すると予測されています。

* エンドユーザー別: 病院は、高度な画像診断、灌流サポート、術後ケアが主に院内で行われるため、心臓縫合糸の大部分を消費しています。しかし、外来手術センター(ASCs)は、メディケアによる高難度心血管手術の外来償還決定により、最も急成長しています。

地域分析

* 北米: ロボット支援CABGの高いグラフト開存率、平均入院期間の短縮、高難度手術に対する包括的な保険適用、そして心臓病患者の多さにより、2024年に市場をリードしました。

* 欧州: 構造化されたハートチームプロトコルと高齢化が手術量を支えています。PFAS規制は、ePTFE不足に備えるため、アイルランドやドイツでのR&D投資を加速させています。

* アジア太平洋地域: 中国、インドネシア、マレーシアにおける心不全の有病率急増、医療費の増加、インドやタイでのメディカルツーリズムの進展により、最も急速に成長している地域です。これらの市場の病院は、古い材料世代を飛び越え、センサー搭載型や薬剤溶出型縫合糸に直接移行しており、市場の価値成長を加速させています。

競争環境

世界の競争環境は中程度に集中しており、上位5社が約70%のシェアを占めています。主要企業には、Johnson & Johnson、Medtronic plc、B. Braun Melsungen AG、Teleflex Incorporated、W. L. Gore & Associatesなどが挙げられます。Johnson & Johnsonは心臓病プラットフォームに多額の投資を行い、TeleflexはBiotronikの血管部門を買収、KKRはHealthium MedTechを買収するなど、M&A活動も活発です。製品差別化は、生体吸収性マトリックス、埋め込み型診断機能、局所薬剤送達機能を備えたスマート縫合糸に焦点が当てられています。PFAS規制に関連するサプライチェーンリスクは、フッ素ポリマーの二重調達や非フッ素化代替品の開発を促しています。

最近の業界動向

* 2025年7月: TeleflexがBiotronikの血管介入事業を7億6,000万ユーロで買収し、吸収性スキャフォールド資産を追加しました。

* 2025年4月: Abbottが膝下動脈用初の溶解性ステントであるEsprit BTK吸収性スキャフォールドのFDA承認を取得しました。

* 2025年3月: Johnson & Johnson MedTechが適応型組織応答機能を備えたDUALTOエネルギーシステムを発売しました。

本レポートは、世界の心臓縫合糸市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅し、戦略的な意思決定に役立つ洞察を提供することを目的としています。

心臓縫合糸市場は、2025年には15.9億米ドルの規模に達すると推定されており、2030年までの予測期間において年平均成長率(CAGR)7.2%で着実に成長すると予測されています。この成長は、世界的な心血管疾患の罹患率の増加とそれに伴う外科手術件数の拡大に強く牽引されています。特に、高齢化社会の進展は、開胸手術を含む心臓手術の需要を一層高める主要な要因となっています。

市場の成長を促進する重要な要素としては、技術革新が挙げられます。具体的には、吸収性およびバーブ付き心臓縫合糸の継続的な進歩、低侵襲手術やロボット支援心臓手術への外科的アプローチのシフトが市場拡大に貢献しています。さらに、マイクロセンサーを統合したスマート生体吸収性縫合糸のような革新的な製品の登場は、治療効果の向上と術後管理の最適化に寄与し、市場に新たな機会をもたらしています。また、オフポンプ冠動脈バイパスグラフト(CABG)手術の増加は、特に超極細ePTFE縫合糸の需要を促進しています。

セグメント別に見ると、スマート生体吸収性縫合糸は、そのセンサー統合機能や薬剤溶出特性により、年率9.4%という最も速い成長率を示しています。素材別では、ePTFE(延伸ポリテトラフルオロエチレン)が、ロボット支援手術や低侵襲手術で外科医に好まれる超極細フィラメントとしての特性から、年間10.1%の成長を牽引すると予測されています。エンドユーザーの観点からは、より複雑な心血管手術が外来診療施設へ移行する傾向にあるため、外来手術センター(ASC)が年率7.9%で成長しており、病院以外の新たな需要源として重要性を増しています。

一方で、市場にはいくつかの課題も存在します。縫合糸不要の弁や組織接着剤といった代替品の採用増加は、心臓縫合糸の需要に影響を与える可能性があります。また、規制当局による製品リコールや、新製品に対する厳格な承認経路は、市場参入と製品開発の障壁となっています。ジェネリック縫合糸メーカーからの価格圧力も、市場競争を激化させています。さらに、高性能フッ素ポリマー(ePTFEなど)の製造に使用されるPFAS(有機フッ素化合物)に関する規制強化、特に欧州における計画的なPFAS制限は、ePTFEの供給にリスクをもたらし、メーカーは安定した縫合糸生産を確保するために代替素材の開発を迫られる可能性があります。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* タイプ別: 吸収性心臓縫合糸、非吸収性心臓縫合糸。

* 素材別: ポリプロピレン、ePTFE、ポリエステル、ポリグラクチン910(バイクリル)、ナイロン。

* 用途/手技別: 冠動脈バイパスグラフト(CABG)、弁修復・置換、動脈瘤・大動脈修復、先天性心疾患修復、心臓移植・補助装置。

* エンドユーザー別: 病院、心臓専門センター、外来手術センター、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競合状況の分析では、市場集中度、主要企業の市場シェア、およびEthicon (Johnson & Johnson)、Medtronic plc、B. Braun Melsungen AG、Teleflex Incorporated、W. L. Gore & Associatesといった主要企業の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。市場の機会と将来の展望に関するセクションでは、未開拓分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に資する情報が提示されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患の有病率と手術件数の増加

- 4.2.2 高齢化が開心術の増加を促進

- 4.2.3 吸収性およびバーブ付き心臓縫合糸の技術的進歩

- 4.2.4 低侵襲およびロボット支援心臓手術への移行

- 4.2.5 マイクロセンサー付きスマート生体吸収性縫合糸の登場

- 4.2.6 オフポンプCABGの成長と極細EPTFE縫合糸の必要性

-

4.3 市場の阻害要因

- 4.3.1 縫合糸不要弁および組織接着剤の採用増加

- 4.3.2 規制によるリコールと厳格な承認経路

- 4.3.3 ジェネリック縫合糸メーカーからの価格圧力

- 4.3.4 高性能フッ素ポリマーにおけるPFAS関連の供給リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 吸収性心臓縫合糸

- 5.1.2 非吸収性心臓縫合糸

-

5.2 材料別

- 5.2.1 ポリプロピレン

- 5.2.2 ePTFE(延伸PTFE)

- 5.2.3 ポリエステル

- 5.2.4 ポリグラクチン910(バイクリル)

- 5.2.5 ナイロン

-

5.3 用途・処置別

- 5.3.1 冠動脈バイパスグラフト術(CABG)

- 5.3.2 弁修復&置換術

- 5.3.3 動脈瘤&大動脈修復術

- 5.3.4 先天性心疾患修復術

- 5.3.5 心臓移植&補助装置

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 心臓専門センター

- 5.4.3 外来手術センター

- 5.4.4 学術&研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 エシコン (ジョンソン・エンド・ジョンソン)

- 6.3.2 メドトロニック plc

- 6.3.3 B. ブラウン・メルズンゲン AG

- 6.3.4 テレフレックス・インコーポレイテッド

- 6.3.5 W. L. ゴア&アソシエイツ

- 6.3.6 ペーターズ・サージカル

- 6.3.7 コルザ・メディカル

- 6.3.8 デメテック・コーポレーション

- 6.3.9 ヘルシウム・メドテック (スーチャーズ・インディア)

- 6.3.10 スミス&ネフュー plc

- 6.3.11 ボストン・サイエンティフィック・コーポレーション

- 6.3.12 ゼラーグ・ワイスナー GmbH

- 6.3.13 インテルナシオナル・ファルマセウティカ (アトラマット)

- 6.3.14 ロータス・サージカルズ

- 6.3.15 マニ Inc.

- 6.3.16 メリル・ライフ・サイエンシズ

- 6.3.17 ラックス・スーチャーズ

- 6.3.18 ドルフィン・スーチャーズ

- 6.3.19 サムヤン・バイオファーム

- 6.3.20 AD サージカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓縫合糸とは、心臓外科手術において、心臓の組織や血管、人工物などを縫合・接合するために用いられる特殊な医療用縫合糸の総称でございます。心臓は常に拍動しており、その動きに耐えうる高い強度と柔軟性、そして生体適合性が求められます。また、縫合部の確実な止血と長期的な組織の安定性を確保するため、非常に精密な設計と厳格な品質管理のもとで製造されております。心臓外科手術の成功に不可欠な要素であり、その進化は手術手技の発展と密接に関わってまいりました。

心臓縫合糸には、その素材、吸収性、構造によって多種多様な種類がございます。まず、吸収性か非吸収性かという分類では、心臓外科では非吸収性縫合糸が主流でございます。これは、心臓組織や人工弁、人工血管などの縫合において、長期にわたる組織の支持と安定性が不可欠であるためです。非吸収性縫合糸の代表的な素材としては、ポリプロピレン、ポリエステル、PTFE(ポリテトラフルオロエチレン)、ナイロンなどが挙げられます。ポリプロピレンは、表面が滑らかで組織通過性が良く、血管吻合によく用いられます。ポリエステルは、非常に強度が高く、人工弁の弁輪縫合や組織の補強などに適しております。PTFEは、生体適合性が極めて高く、組織反応が少ないため、人工血管やパッチの縫合に利用されます。一方、吸収性縫合糸は、ポリグリコール酸(PGA)やポリジオキサノン(PDS)などがあり、治癒後に糸が体内で分解・吸収されるため、一時的な組織接合に用いられますが、心臓外科領域での使用は限定的でございます。構造による分類では、単糸(モノフィラメント)と多糸(マルチフィラメント)がございます。単糸は、一本の繊維で構成されており、表面が滑らかで組織損傷が少なく、感染リスクが低いとされております。ポリプロピレンやPTFEがこれに該当します。多糸は、複数の繊維を撚り合わせたり編み合わせたりして作られており、強度が高く、結び目が緩みにくいという特徴がございますが、毛細管現象による感染リスクがわずかに高い可能性も指摘されております。ポリエステルが代表的な多糸でございます。ほとんどの心臓縫合糸は、適切なサイズの針があらかじめ取り付けられた状態で提供され、針の形状(丸針、角針)、サイズ、カーブも手術部位や組織の特性に合わせて多岐にわたります。

心臓縫合糸の主な用途は、心臓外科手術全般にわたります。具体的には、冠動脈バイパス術(CABG)において、冠動脈と移植血管(内胸動脈や大伏在静脈など)を吻合する際に、主にポリプロピレンの単糸が用いられます。弁形成術や弁置換術では、僧帽弁や大動脈弁などの形成、あるいは人工弁を心臓に縫着する際に、ポリエステル多糸やPTFEが使用されます。先天性心疾患の手術、例えば心房中隔欠損や心室中隔欠損の閉鎖、ファロー四徴症などの複雑な心奇形に対する修復手術では、パッチの縫着や血管の再建にポリプロピレンやPTFEが広く用いられます。大動脈瘤や大動脈解離といった大血管手術では、人工血管を大動脈に吻合する際に、ポリプロピレンやポリエステルが不可欠でございます。その他、心筋の切開部の閉鎖や、補助人工心臓(VAD)やECMO(体外式膜型人工肺)のカニューレ固定、離脱後の血管閉鎖など、心臓外科手術のあらゆる場面でその役割を担っております。

心臓縫合糸に関連する技術は多岐にわたり、手術の安全性と効率性を高めるために進化を続けております。縫合糸による手縫いが基本でございますが、一部の血管吻合においては、自動縫合器や吻合デバイスの研究開発も進められております。これらは、手縫いよりも迅速かつ均一な縫合を可能にする可能性を秘めております。また、縫合部の補強や止血、空気漏れ防止のために、組織接着剤や止血材が併用されることがございます。フィブリン糊やシアノアクリレート系の接着剤、コラーゲンやゼラチンを主成分とする止血材などがその例でございます。低侵襲手術の普及に伴い、内視鏡手術支援ロボット(ダヴィンチサージカルシステムなど)が心臓外科領域でも導入されており、ロボットアームによる精密な縫合操作を支援することで、術者の負担軽減と手術精度の向上に貢献しております。さらに、術前シミュレーションや手術計画の最適化のために、患者個別の解剖学的構造を再現する3Dプリンティング技術も活用され始めており、縫合糸の選択や縫合戦略の検討に役立てられております。術中の超音波や蛍光イメージングなどのイメージング技術は、縫合部の血流や組織の状態をリアルタイムで確認することを可能にし、手術の確実性を高めております。

心臓縫合糸の市場背景としましては、世界的な心臓病患者の増加、特に高齢化社会の進展に伴う心臓外科手術の需要拡大により、安定的な成長を続けております。主要な市場プレイヤーとしては、Ethicon(ジョンソン・エンド・ジョンソン)、Medtronic、B. Braun、W. L. Gore & Associates(ゴア・メディカル)などが挙げられ、これらの企業が革新的な製品開発と品質向上に注力しております。日本国内においても、カネカメディックスなどの企業が製品を提供しております。市場競争は激しく、製品の安全性、有効性、操作性、そしてコストパフォーマンスが重要な競争要因となっております。医療機器であるため、各国・地域の規制当局(米国FDA、欧州CEマーク、日本のPMDAなど)による厳格な承認プロセスを経て市場に投入されており、高い品質基準と信頼性が求められます。心臓外科手術の複雑化と多様化に対応するため、より専門的で高性能な縫合糸へのニーズが高まっております。

心臓縫合糸の将来展望としましては、さらなる素材の進化と機能性の向上が期待されております。特に、生体吸収性素材の分野では、長期的な強度と生体適合性を両立させ、かつ治癒後に完全に吸収されることで異物反応のリスクを低減するような、次世代の吸収性縫合糸の開発が進む可能性がございます。これは、特に成長期にある小児の心臓外科手術において、成長に伴う再手術の必要性を減らす上で大きな期待が寄せられております。また、薬剤放出機能や生体モニタリング機能(感染兆候や治癒状況のリアルタイム監視など)を持つ「スマート縫合糸」の研究も進められており、術後の合併症予防や早期発見に貢献する可能性を秘めております。低侵襲手術やロボット支援手術の普及に伴い、より細く、操作性の高い縫合糸や、縫合を不要にする新しいデバイスの開発も加速するでしょう。組織工学との融合も注目されており、幹細胞や成長因子を組み込んだ縫合糸によって、組織再生を促進し、より強固で自然な治癒を促すアプローチも研究されております。AI(人工知能)を活用した手術支援システムが、術者の縫合手技を評価し、最適な縫合方法を提案することで、手術の均質化と合併症リスクの低減に貢献する未来も考えられます。これらの技術革新は、心臓外科手術の安全性と有効性をさらに高め、患者さんの予後改善に大きく寄与するものと期待されております。しかし、新素材や新技術の実用化には、長期的な安全性と有効性の厳密な検証、そしてコストと性能のバランスを考慮した開発が不可欠でございます。