心原性ショック治療市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

心原性ショック治療市場レポートは、製品タイプ(薬物療法[強心薬など]、機械的循環補助装置[大動脈内バルーンパンプなど]など)、重症度ステージ(ステージA-リスクありなど)、病因(急性心筋梗塞など)、エンドユーザー(三次医療機関など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

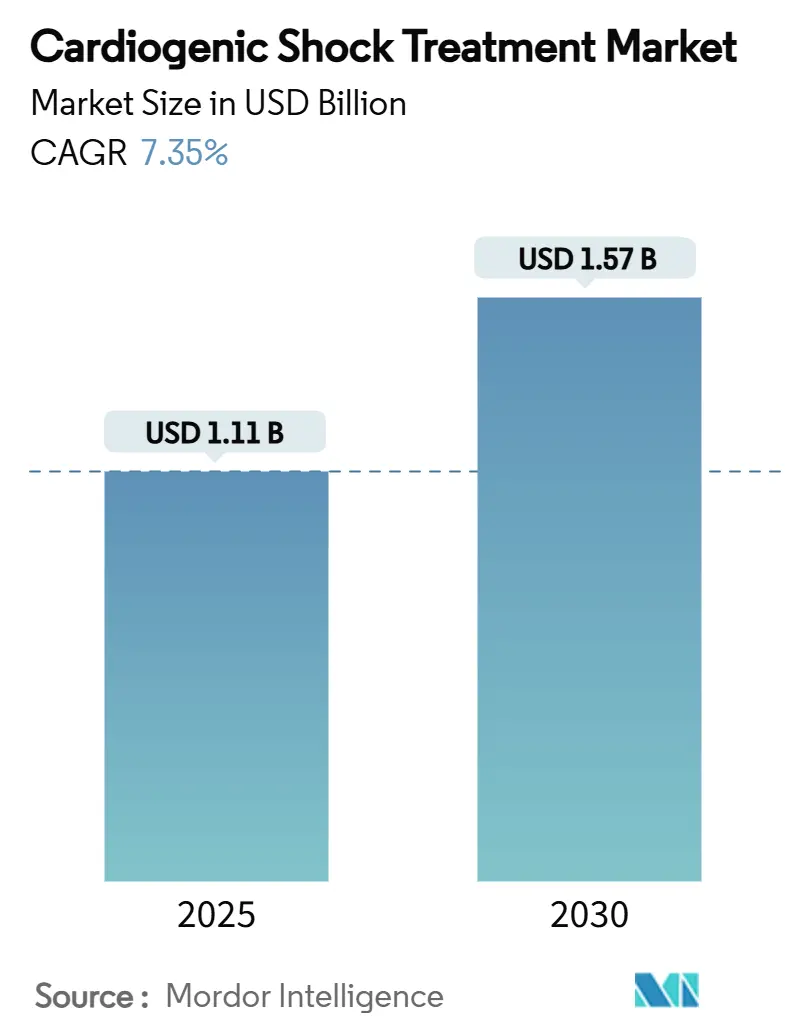

心原性ショック治療市場は、2025年に11.1億米ドルに達し、2030年までに15.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.35%です。この成長は、機械的循環補助(MCS)デバイスの採用増加、高度心臓治療へのアクセス拡大、および急性心筋梗梗塞の発生率を維持する高齢化人口によって牽引されています。

本市場は、製品タイプ(薬理学的治療、機械的循環補助デバイスなど)、重症度ステージ(ステージA-リスクありなど)、病因(急性心筋梗塞など)、エンドユーザー(三次医療病院など)、および地域に基づいてセグメント化されています。

主要な市場動向の要点

* 製品タイプ別: 2024年には機械的循環補助デバイスが心原性ショック治療市場の52.38%を占め、2030年まで11.57%のCAGRで成長すると予測されています。一方、薬理学的治療はより緩やかな4.2%のCAGRで拡大すると見込まれています。

* 重症度ステージ別: ステージB(ショック初期)が最も速い10.63%のCAGRを記録すると予測されており、ステージC(典型的なショック)は2024年に市場シェアの41.38%を維持しました。

* 病因別: 劇症型心筋炎は2024年に市場シェアの6.7%を占め、2030年まで11.63%のCAGRで成長する見込みです。急性心筋梗塞は56.35%のシェアで引き続き主要な病因です。

* エンドユーザー別: 心臓カテーテル検査室は2024年に市場シェアの18.6%を占め、2030年まで10.02%のCAGRで成長する軌道に乗っています。三次医療病院は66.38%のシェアを占めています。

* 地域別: 北米は2024年に市場シェアの36.59%を占め、アジア太平洋地域は2030年まで9.71%のCAGRを記録すると予測されています。

市場の成長要因

市場の成長を促進する主な要因は以下の通りです。

1. 急性心筋梗塞の有病率上昇と高齢化人口: 平均寿命の延長と初回心臓発作後の生存率向上により、心原性ショックのリスクがある患者が増加しています。米国では、心不全の直接的な年間支出が患者一人あたり平均3万米ドルに達し、2030年までに700億米ドルに達すると予測されており、入院が主なコスト要因となっています。

2. 経皮的機械的循環補助の進歩: 次世代のImpellaポンプやコンパクトなECMOコンソールは、処置時間を短縮し、外科手術室からカテーテル検査室へと治療の場を移しています。MedtronicのVitalFlowシステムのような革新は、溶血リスクを低減し、離脱プロトコルを簡素化しています。

3. 先進国における機械的補助に対する有利な償還制度: 2025年の米国IPPS最終規則は、高コストのショックデバイスに対する個別支払いを承認し、三次医療センターの利益率圧力を緩和しています。欧州の「エビデンスに基づくカバレッジ開発プログラム」も同様のアプローチを取り、償還を実世界の結果と結びつけ、迅速な採用を促しています。

4. ガイドラインに基づく早期血行再建術の採用増加: ACC/AHA 2025ガイドラインは、ショックの危険がある患者に対するPCI前またはPCI中の機械的補助開始を推奨しており、システム全体のプロトコル改訂を促進しています。

5. カテーテル検査室でのショック安定化のためのマイクロ軸流LVADの出現。

6. AIを活用した予測的血行動態モニタリングの進展。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 先進MCSデバイスの高額な初期費用と処置費用: ECMOコンソール、使い捨て品、24時間体制のスタッフ配置には100万米ドルを超える初期費用が必要であり、低症例数のセンターでは導入が困難です。

2. デバイス関連の有害事象: 溶血、四肢虚血、出血などの合併症がMCS治療の最大30%で発生し、ICU滞在期間を延長し、臨床医の熱意を減退させています。

3. 酸素供給装置およびImpellaカテーテルのサプライチェーンのボトルネック。

4. 訓練された灌流技師および集中治療スタッフの不足: 特にアジア太平洋地域や新興地域で深刻であり、長期的な市場拡大を妨げています。

セグメント分析

* 製品タイプ別: MCSデバイスは、薬理学的治療と比較して生存率を改善するというエビデンスに基づいた能力により、予算の優先順位を確保しています。Impellaシステムが採用を主導しており、継続的なポンプ改良と適応症の拡大に支えられています。

* 重症度ステージ別: 医療システムが境界線上の患者に予防的なデバイス配置を採用しているため、ステージB(ショック初期)が急速に成長しています。ショックチームは乳酸値が上昇する前にマイクロ軸流ポンプを起動し、ステージCになる可能性のある症例をより短い入院期間と少ないリソース消費へと転換させています。

* 病因別: 急性心筋梗塞が引き続き主要なボリュームを占める一方で、MRIとバイオマーカーの採用が診断を強化しているため、劇症型心筋炎が急速に成長しています。

* エンドユーザー別: 三次医療病院が主要なエンドユーザーですが、心臓カテーテル検査室はデバイスの小型化とオペレーターの習熟度を反映して、急速に拡大しています。小型ポンプは複雑なPCI症例中のショック安定化を促進し、ICU入院期間を短縮しています。

地域分析

北米は、堅固な償還制度と確立されたショックネットワークにより、2024年に市場シェアの36.59%を占めました。アジア太平洋地域は、心血管疾患の有病率とカテーテル検査室の拡大に対する政府資金によって刺激され、9.71%のCAGRを記録すると予測されています。中国の「健康中国2030」計画やインドのAyushman Bharat保険制度が地域の成長を後押ししています。

競争環境

心原性ショック治療市場は中程度の統合度です。AbbottはImpellaフランチャイズを強化し、Medtronicは心血管エコシステムを活用してECMOコンソールと使い捨て品をバンドルしています。GetingeはIABPラインを強化し、携帯型ECMOカートに投資しています。Boston Scientificは一時的な右心補助に関する戦略的提携を通じて参入しています。主要企業には、Abbott Laboratories、Medtronic plc、Johnson & Johnson (Abiomed)、Getinge AB、LivaNova plcなどが挙げられます。サプライチェーンのセキュリティが差別化要因として浮上しており、企業は部品不足を予測するために予測分析を展開しています。

最近の業界動向

* 2025年7月: MedtronicがVitalFlow ECMOシステムでCEマークを取得しました。これは、合理化された輸送とICUワークフローのための統合酸素供給装置を備えた使い捨て遠心ポンプです。

* 2025年2月および2024年1月: CMSは、エビデンスに基づくカバレッジ開発の下で、FDA承認の植込み型肺動脈圧センサーに対する全国的なカバレッジを最終決定し、早期の代償不全検出経路を拡大しました。

本レポートは、世界の心原性ショック治療市場に関する詳細な分析を提供しています。研究の前提条件、市場定義、調査範囲、および調査方法が冒頭で説明されています。

市場の現状と将来予測に関して、心原性ショック治療市場は2025年に11.1億米ドル規模であり、2030年までには15.7億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、急性心筋梗塞の罹患率上昇と高齢化の進展が挙げられます。また、経皮的機械的循環補助(MCS)の技術革新、先進国における機械的補助に対する有利な償還制度、ガイドラインに沿った早期血行再建の採用拡大も市場拡大に寄与しています。さらに、カテーテル室でのショック安定化を目的とした微小軸LVAD(左心室補助デバイス)の登場や、早期介入のためのAIを活用した予測的血行動態モニタリングの進化も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。先進的なMCSデバイスの高額な初期費用と処置費用、デバイスに関連する有害事象の発生、酸素供給膜やImpellaカテーテルなどのサプライチェーンにおけるボトルネックが課題となっています。特に、酸素供給膜やカテーテルの不足は処置の遅延を引き起こし、医療機関は在庫の増加や複数ベンダー戦略の採用を検討せざるを得ない状況です。また、訓練された灌流専門医や集中治療スタッフの不足も懸念されています。

製品タイプ別に見ると、機械的循環補助デバイスが最も急速に成長しており、2030年までに年平均成長率(CAGR)11.57%を記録すると予測されています。これは薬物療法を上回る成長率です。重症度ステージ別(SCAI分類)では、ステージB(初期ショック)が年平均成長率10.63%で最も高い成長潜在力を示しており、病院がより早期の予防的介入を重視する傾向が背景にあります。地域別では、アジア太平洋地域が心臓関連インフラの拡大と心血管疾患の負担増加により、年平均成長率9.71%で最も急速な成長を遂げると見込まれています。

本レポートでは、市場を多角的に分析しています。製品タイプでは、薬物療法(変力剤、昇圧剤)、機械的循環補助デバイス(大動脈内バルーンポンプ(IABP)、経皮的補助人工心臓(Impella)、体外式膜型人工肺(ECMO)、外科的補助人工心臓(LVAD、RVAD、BiVAD))、血行再建術(経皮的冠動脈インターベンション(PCI)、冠動脈バイパスグラフト術(CABG))に分類されています。重症度ステージはSCAI分類のAからEまで、病因は急性心筋梗塞、非虚血性心筋症、術後心臓病、劇症型心筋炎などに分けられています。エンドユーザーは三次医療病院、心臓カテーテル検査室、外来手術センターなどが含まれ、地域別では北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域が詳細に分析されています。

競争環境については、市場集中度、市場シェア分析、および主要19社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急性心筋梗塞の有病率の増加と高齢化人口

- 4.2.2 経皮的機械的循環補助の進歩

- 4.2.3 先進国市場における機械的補助に対する有利な償還

- 4.2.4 ガイドラインに基づく早期血行再建術の採用の増加

- 4.2.5 カテーテル室ショック安定化のためのマイクロ軸流LVADの出現

- 4.2.6 早期介入のためのAI対応予測血行動態モニタリング

- 4.3 市場の阻害要因

- 4.3.1 高度なMCSデバイスの高額な設備投資と処置費用

- 4.3.2 デバイス関連の有害事象

- 4.3.3 酸素供給装置およびImpellaカテーテルのサプライチェーンのボトルネック

- 4.3.4 EMSにおける訓練された灌流技師および集中治療スタッフの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 薬理学的治療

- 5.1.1.1 強心薬

- 5.1.1.2 昇圧薬

- 5.1.2 機械的循環補助装置

- 5.1.2.1 大動脈内バルーンパンピング (IABP)

- 5.1.2.2 経皮的補助人工心臓 (Impella)

- 5.1.2.3 体外式膜型人工肺 (ECMO)

- 5.1.2.4 外科的補助人工心臓 (LVAD, RVAD, BiVAD)

- 5.1.3 血行再建術

- 5.1.3.1 経皮的冠動脈インターベンション (PCI)

- 5.1.3.2 冠動脈バイパスグラフト術 (CABG)

- 5.2 重症度ステージ別 (SCAI)

- 5.2.1 ステージA – リスクあり

- 5.2.2 ステージB – ショック初期

- 5.2.3 ステージC – 典型的なショック

- 5.2.4 ステージD – 悪化

- 5.2.5 ステージE – 末期

- 5.3 病因別

- 5.3.1 急性心筋梗塞

- 5.3.2 非虚血性心筋症

- 5.3.3 心臓切開後

- 5.3.4 劇症型心筋炎

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 第三次医療機関

- 5.4.2 心臓カテーテル検査室

- 5.4.3 外来手術センター

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Berlin Heart GmbH

- 6.3.3 Boston Scientific Corporation

- 6.3.4 Eurosets S.r.l

- 6.3.5 Fresenius Medical Care

- 6.3.6 Getinge AB

- 6.3.7 Jarvik Heart Inc.

- 6.3.8 Johnson & Johnson (Abiomed)

- 6.3.9 Levitronix LLC

- 6.3.10 LivaNova plc

- 6.3.11 Medtronic plc

- 6.3.12 Merit Medical Systems

- 6.3.13 Nipro Corporation

- 6.3.14 Senko Medical Instrument

- 6.3.15 Spectrum Medical

- 6.3.16 SynCardia Systems LLC

- 6.3.17 Teleflex Incorporated

- 6.3.18 Terumo Corporation

- 6.3.19 Zoll Medical Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心原性ショック治療について、包括的な概要を以下に述べさせていただきます。

心原性ショックとは、心臓のポンプ機能が著しく低下することにより、全身の臓器に必要な血液を十分に供給できなくなり、生命を脅かす重篤な状態を指します。具体的には、収縮期血圧が90mmHg未満に低下し、組織灌流障害の徴候(例えば、乏尿、意識障害、皮膚の冷感・湿潤など)を伴い、心拍出量の低下と肺うっ血を特徴とします。この状態は緊急性が極めて高く、適切な治療が迅速に行われなければ高い致死率を伴うため、一刻を争う対応が求められます。

心原性ショックの主な原因としては、急性心筋梗塞が最も多く、全体の約8割を占めると言われています。その他にも、重症心不全の急性増悪、急性心筋炎、重症弁膜症(急性僧帽弁閉鎖不全症や大動脈弁狭窄症など)、心筋症(拡張型心筋症、肥大型心筋症など)、致死性不整脈(心室頻拍、心室細動、高度房室ブロックなど)、心タンポナーデ、肺塞栓症などが挙げられます。これらの疾患が心臓のポンプ機能を著しく障害することで、全身への血液供給が滞り、ショック状態に陥ります。

心原性ショックの治療は、原因疾患の特定と治療、全身状態の安定化、そして心臓の負担軽減と全身への血流維持を目的とした機械的循環補助の導入が柱となります。初期対応としては、まず気道確保と呼吸管理が最優先されます。酸素投与や必要に応じて人工呼吸器による呼吸補助が行われます。輸液管理は、過剰な輸液が肺うっ血を悪化させる可能性があるため、慎重に行われます。同時に、昇圧剤(ノルアドレナリン、ドパミンなど)や強心剤(ドブタミン、ミルリノンなど)を用いて、血圧を維持し、心臓の収縮力を高める薬物療法が開始されます。

原因疾患に対する治療は、ショックの原因に応じて異なります。急性心筋梗塞が原因の場合には、緊急経皮的冠動脈インターベンション(PCI)や冠動脈バイパス術(CABG)による血行再建が最も重要であり、迅速な実施が予後を大きく左右します。不整脈が原因であれば、除細動、抗不整脈薬の投与、一時的ペースメーカーの留置などが行われます。弁膜症の急性増悪であれば緊急手術(弁置換術や弁形成術)、心タンポナーデであれば心嚢穿刺、肺塞栓症であれば血栓溶解療法やカテーテル治療、外科的血栓除去術などが検討されます。

機械的循環補助(MCS)は、薬物療法だけでは循環動態が安定しない場合に導入されます。代表的なものとして、大動脈内バルーンパンピング(IABP)があり、これは心臓の拍出を補助し、冠動脈血流を増加させる効果があります。より重症な場合には、経皮的心肺補助装置(PCPS/ECMO)が用いられます。これは体外で血液に酸素を供給し、全身に送り返すことで、心臓と肺の機能を一時的に代替する装置です。近年では、より小型で低侵襲な補助循環装置であるインペラ(Impella)も普及しており、左心室から直接血液を吸い上げて大動脈に送ることで、心臓の負担を軽減し、心拍出量を増加させます。これらのデバイスは、心臓が回復するまでの間、あるいはより根本的な治療(例えば心臓移植)への橋渡しとして使用されます。

関連技術としては、診断面では心エコー検査、心臓カテーテル検査、CT、MRI、そしてBNPやトロポニンなどの血液バイオマーカーが、病態の評価と原因特定に不可欠です。治療デバイスとしては、前述のIABP、PCPS/ECMO、Impellaなどの補助循環装置の他、人工呼吸器、除細動器、PCIに用いられるステントやバルーンカテーテルなどがあります。薬剤としては、昇圧剤、強心剤、血管拡張薬、利尿薬、抗血小板薬、抗凝固薬、抗不整脈薬などが状況に応じて使い分けられます。また、治療中の患者の状態を詳細に把握するためのモニタリング技術も重要であり、観血的動脈圧測定、中心静脈圧測定、肺動脈カテーテル(スワンガンツカテーテル)、経皮的酸素飽和度(SpO2)、尿量測定などが常時行われます。

市場背景としては、世界的な高齢化の進展に伴い、心疾患患者が増加しており、それに伴い心原性ショックの発生頻度も増加傾向にあります。心原性ショックの治療は、高度な専門知識と技術、そして高額な医療機器を必要とするため、医療費の増大という課題も抱えています。このため、循環器内科医、心臓血管外科医、集中治療医、臨床工学技士、看護師など、多職種にわたる専門医療チームの育成と連携が不可欠です。医療機器メーカーは、より安全で効果的、かつ低侵襲な補助循環装置やカテーテル治療器具の開発に注力しており、市場は常に進化しています。また、地域医療連携の強化も重要な課題であり、高度医療機関への迅速な搬送体制の構築が求められています。

将来展望としては、心原性ショック治療はさらなる進歩が期待されています。診断の早期化と精密化に向けては、AIを活用した画像診断技術や、より特異性の高いバイオマーカーの開発が進むでしょう。治療においては、患者一人ひとりの病態に応じた最適な治療戦略を選択する「個別化医療(プレシジョンメディシン)」の実現が目指されています。低侵襲治療の進展も著しく、カテーテル治療の適用範囲が拡大し、より小型で高性能な補助循環装置の開発が進むことで、患者への負担が軽減されると期待されます。また、再生医療の分野では、幹細胞治療などによる心筋機能回復の可能性が探られており、将来的には心臓移植に代わる治療法となる可能性も秘めています。退院後の患者管理や早期異常検知には、遠隔医療やウェアラブルデバイスを用いたモニタリング技術が貢献するでしょう。最終的には、多職種連携によるチーム医療のさらなる強化を通じて、心原性ショックの致死率を低下させ、患者さんのQOL(生活の質)を向上させることが目標とされています。