心血管・軟組織修復パッチ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

世界の心血管・軟組織修復パッチ市場は、材料タイプ(生物学的、合成、その他)、用途(心臓修復、軟組織修復、その他)、エンドユーザー(病院、専門心血管クリニック、その他)、および地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心血管・軟組織修復パッチ市場の概要:成長トレンドと予測(2025年~2030年)

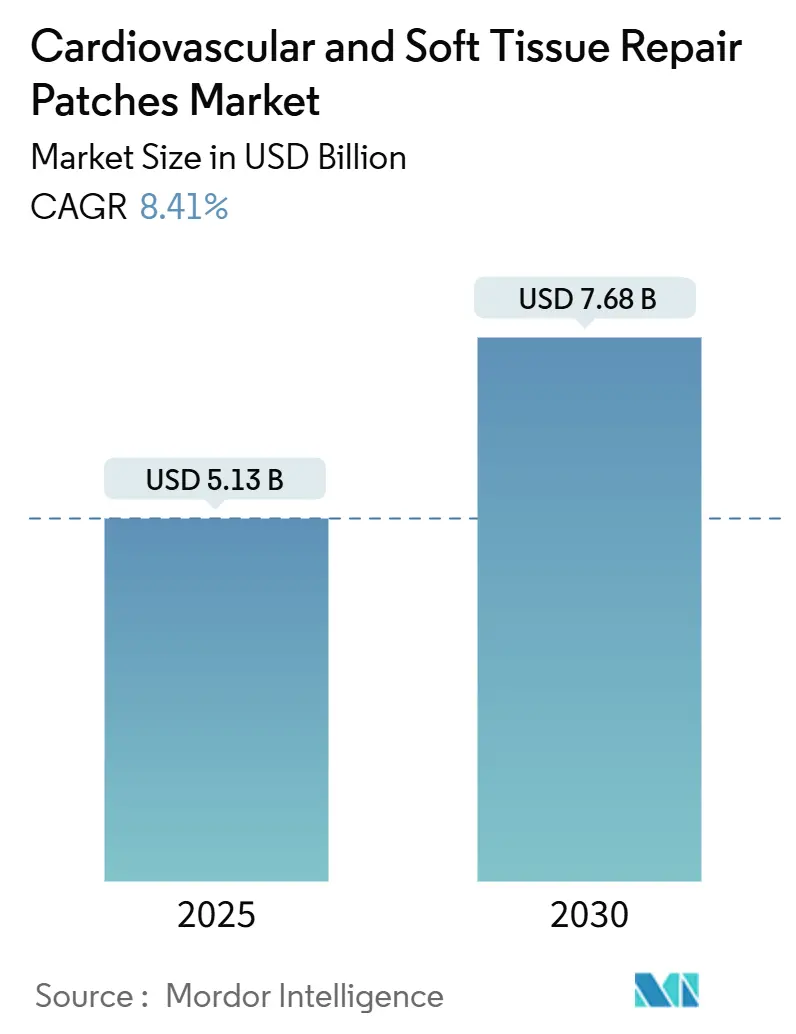

# 1. 市場規模と予測

世界の心血管・軟組織修復パッチ市場は、2025年に51.3億米ドルに達し、2030年までに76.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.41%です。この市場は、従来の縫合糸から、宿主組織により自然に統合し、再手術の必要性を低減するバイオエンジニアリングされた足場へと移行しています。

市場の成長を牽引する主な要因としては、高齢化人口に伴う手術件数の増加、3Dプリントされた細胞外マトリックス(ECM)プラットフォームの急速な進歩、生物由来の選択肢が再介入率を低下させるという明確な臨床的証拠が挙げられます。メーカーは、ウシおよびブタ心膜の原材料不足に対応するため、合成製品のポートフォリオを拡大しており、防衛資金による再生医療プロジェクトが製品承認を加速させています。

エンドユーザー別では、病院が依然として最大の顧客層ですが、専門心血管クリニックや外来手術センターは、より薄く自己接着性のパッチに依存する低侵襲技術を採用しており、市場全体で新たな収益源を生み出しています。

主要な市場データ(2024年時点):

* 市場規模(2025年): 51.3億米ドル

* 市場規模(2030年): 76.8億米ドル

* 成長率(2025年~2030年): 8.41% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 2. 市場トレンドと洞察

2.1 成長要因

市場の成長を促進する主な要因は以下の通りです。

* 生物由来パッチの優位性による再介入率の低下(CAGRへの影響:+1.8%): 臨床追跡調査により、生物由来マトリックスが再手術を25~40%削減することが示されており、外科医は生体組織と統合するウシおよびブタ心膜由来の選択肢を重視しています。初期段階の幹細胞パッチは、多施設共同試験で左心室駆出率の顕著な改善を示しました。新しいケラチンベースの足場は生分解性を高め、細胞増殖を刺激し、小児および高リスク患者向けの選択肢を広げています。再手術の減少によるコスト削減は、病院の購入決定を後押しし、生物由来パッチの採用を加速させています。

* 低侵襲心臓欠損閉鎖術の急速な採用(CAGRへの影響:+1.5%): 小切開とロボット支援送達の組み合わせにより、外科医はパッチを正確に配置し、手術時間を短縮し、回復期間を短縮できます。FDAによる多点ペーシングおよび自己接着性コラーゲンフリース材料の承認は、低侵襲ハードウェアに対する規制当局の支持を示しています。病院は紹介患者を誘致するために迅速な退院時間を宣伝し、専門クリニックは心房中隔修復のために専用のカテーテル検査室を配備しています。この動きは、高利益率の心臓用パッチの成長を促進し、将来の収益性を強化しています。

* 高齢化人口による弁および中隔修復件数の増加(CAGRへの影響:+1.2%): 65歳以上の人口が急増しており、変性弁疾患および中隔病変の手術件数が増加しています。弁温存パッチ手術は、完全置換術よりも外傷が少なく、複数の併存疾患を持つ高齢患者にとって魅力的です。アジア太平洋地域は高齢者人口の増加が最も速く、8.89%のCAGR予測を支えています。医療当局は、未治療の心血管疾患による財政的負担を軽減するために償還範囲を拡大しており、市場全体の対象患者層を広げています。

* 新興市場における先天性心疾患修復に対する償還拡大(CAGRへの影響:+0.9%): インド、中国、ブラジルは、小児欠損修復の適用範囲を拡大しており、これまで満たされていなかったニーズが資金提供される手術へと転換しています。政府の心臓センターは、国際NGOからの技術移転支援を受け、高度な生物由来マトリックスの移植を可能にしています。都市部の民間保険会社は、中所得層の家族向けにプレミアム材料を保証しています。適用範囲の拡大に伴い、心臓修復は市場内で最もダイナミックな用途セグメントとなっています。

* バイオプリントされたECM足場の臨床パイプラインへの参入(CAGRへの影響:+0.7%):

* 防衛資金による再生医療プログラムが承認を加速(CAGRへの影響:+0.4%):

2.2 阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* 縫合およびグラフト代替品と比較して高コスト(CAGRへの影響:-1.3%): 高品質の生物由来パッチは、単純な縫合セットの5~10倍のコストがかかる場合があり、設備予算が逼迫している場所での採用を妨げています。管理者は、再手術の減少による下流の節約よりも、目先の支出を重視する傾向があります。支払者は償還スケジュールを再調整するのに遅れていますが、大規模なシステムでは価値ベースの契約が普及しつつあります。初期価格が狭まるまで、価格に敏感な施設は従来の材料を優先する可能性があり、短期的な導入率を抑制しています。

* バイオエンジニアリング組織の長期耐久性データが限られている(CAGRへの影響:-0.8%): 規制当局は小児用インプラントに10年間のデータを義務付けており、次世代生体材料の承認サイクルを長期化させています。保守的な外科医は、実績のある安全性が確認されるまで、従来のPTFEから切り替えるのをためらっています。FDAのAI対応デバイスに関する継続的な更新は、新しい技術に対する広範な注意を反映しており、同様の厳格さが組織代替品にも適用されています。この不確実性は、バイオプリントされた足場の商業化を抑制しています。

* 医療グレードのウシおよびブタ心膜の供給不足(CAGRへの影響:-0.5%):

* EU MDRのより厳格な証拠要件が発売を遅延(CAGRへの影響:-0.4%):

# 3. セグメント分析

3.1 材料タイプ別

2024年、合成製品は市場シェアの48.87%を占めました。PTFEの機械的強度と予測可能なサプライチェーンは、大量の症例を扱う施設で人気を維持しています。しかし、生物由来マトリックスは8.73%のCAGRで成長しており、優れた統合と石灰化リスクの低減に対する需要を反映しています。ハイブリッドデザインは、合成補強材と生物由来コーティングを組み合わせることで、臨床医が期待する耐久性と生体適合性の向上を両立させています。ウシ心膜の供給不足は、ケラチンや藻類由来ポリマーの研究開発を促進し、材料の多様性を確保しています。複合材料や3Dプリントオプションは、絶対的な規模は小さいものの、不釣り合いなほどのベンチャー資金を受けており、市場の長期的な変革に対する投資家の信頼を示しています。

生物由来製品の成長は、患者の成長に合わせてパッチが拡大する必要がある小児のニーズによってさらに加速されています。成長に対応するウシ由来パッチが二次介入を最大30%削減することが研究で示されています。メーカーは、天然コラーゲンを保持した脱細胞化組織で対応し、宿主細胞の遊走を促進しています。FDAの経路改革は、将来的に不活性な合成材料を時代遅れにする可能性のある細胞播種型構造を奨励しています。データが蓄積されるにつれて、生物由来製品は合成製品の優位性を侵食し、市場における競争状況を再構築すると予想されます。

3.2 用途別

2024年の収益の40.67%は、ヘルニア、乳房、外傷症例の膨大な数により、軟組織修復が占めました。しかし、心臓修復は8.73%のCAGRで最も高い成長を遂げており、動的で高圧な環境向けの材料改良をサプライヤーに促しています。心室中隔欠損閉鎖術では、絶え間ない動きに耐える薄く柔軟な複合材料が使用されるようになりました。コラーゲンフリースと統合された弁輪形成術リングは漏れを制限し、生物由来製品を手術室のルーチンに深く浸透させています。血管再建術も同様の進歩の恩恵を受けており、血管内外科医はキンクを防ぐのに十分な柔軟性がありながら、拡張に抵抗するのに十分な強度を持つパッチを求めています。

軟組織の分野では、吸収性コラーゲンスポンジが創傷閉鎖時間を短縮し、感染リスクを低減しています。整形外科医は、腱の断裂を修復するためにケラチンゲルを採用しています。外傷センターでは、1分以内に止血する藻類由来の止血剤が使用されています。これらの分野横断的な成功は、心臓修復の件数が増加する中でも、軟組織の主要なシェアを維持しています。セグメント間の綱引きは、市場全体のイノベーションパイプラインを豊かにしています。

3.3 エンドユーザー別

2024年、病院は市場規模の46.34%を占め、包括的な救急サービスと広範な保険契約に支えられています。大規模なシステムは、合成製品のサプライヤーマージンを圧迫する一括取引を交渉する一方で、複雑な生物由来製品にはプレミアムティアを設定しています。専門心血管クリニックは8.81%のCAGRで最も高い成長を記録しており、高い成功率で評判を確立しています。彼らの専門チームは大量の症例を処理するため、最先端材料の魅力的な早期採用者となっています。

外来手術センターは、日帰り退院が重視される外来ヘルニアや乳房再建術のために購入を拡大しています。これらの施設は、手術時間と麻酔曝露を最小限に抑えるために自己接着性パッチを好みます。救急医療サービスは、決定的な治療への搬送中に外傷患者を安定させる迅速作用型ゲルを導入しており、ニッチながらも拡大する需要を生み出しています。すべてのチャネルにおいて、調達決定は臨床結果データにますます依存するようになり、市場に浸透する新たな価値観と調達論理が一致しています。

# 4. 地域分析

* 北米(2024年シェア:40.53%): 洗練された心臓プログラム、広範な保険適用、防衛資金による再生医療イニシアチブが承認を加速させていることに支えられています。米国では年間60万件以上の心臓手術が行われており、サプライヤーにとって比類のないボリュームベースを提供しています。カナダの単一支払者制度は、再入院リスクを低減する生物由来製品を病院に促し、総医療費の削減を奨励しています。メキシコは医療観光回廊を通じて外来需要を加えています。規制当局は迅速な審査期間を維持しており、2025年3月までに1,000以上のAI対応デバイスが承認されています。価値ベースのルール下では価格圧力が続いており、サプライヤーは実世界の節約を実証することが求められますが、この地域は次世代技術の出発点であり、市場への影響力を確固たるものにしています。

* アジア太平洋(8.89% CAGR): 最も高い成長を牽引しています。日本と韓国は顕著な高齢化カーブに直面しており、弁修復件数が増加しています。中国は二次都市で三次病院を拡大しており、合成PTFEの大量注文を処理する能力を加えています。インドの州保険は低所得層の家族向けに小児心臓手術をカバーし、生物由来製品の採用を促進しています。各国政府は輸入費用を削減するために国内製造を支援しており、地元のスタートアップ企業はカスタム足場を供給するために3Dプリンティングのノウハウを活用しています。タイとシンガポールの医療観光ハブは、国際患者に低侵襲オプションを販売し、プレミアム販売を強化しています。これらの複合的な力が、アジア太平洋地域を市場における主要な加速器として位置付けています。

* ヨーロッパ: 品質重視の調達と医療機器規制(MDR)に基づく厳格な証拠要件を通じて競争力を維持しています。ドイツは確立されたPTFE生産能力で地域の生産を支え、英国は移植研究を推進しています。フランスは脱細胞化マトリックスを探索する官民コンソーシアムを支援しています。国民健康基金は、明確な質調整生存年(QALY)の利益を示す製品を償還し、耐久性のあるデータを持つ生物由来製品を優遇しています。より厳格な発売要件は新規参入者の参入を遅らせますが、全体的な安全基準を高めています。国境を越えた医療協定は、高性能パッチを大陸全体に展開し、ヨーロッパの臨床医を最新の状態に保ち、患者の移動を可能にしています。これらの構造的特徴は、市場全体の着実な拡大とイノベーションへの関与を維持しています。

# 5. 競合状況

心血管・軟組織修復パッチ市場は中程度の集中度を示しています。Edwards Lifesciences、Medtronic、Abbottは、数十年にわたるブランド力、広範なフィールドセールス、補完的な弁およびステントポートフォリオを活用して、優先ベンダーとしての地位を確保しています。彼らの研究開発予算は、より薄いPTFE層や抗菌コーティングといった漸進的な改良を促進し、製品ライフサイクルを延長しています。特許切れはアジアからの追随者を招き、汎用合成製品の価格を厳しくする一方で、既存企業にはモニタリングソフトウェアとソリューションをバンドルして顧客を囲い込むよう促しています。

ディスラプターは画期的な生物学を追求しています。Capricor Therapeuticsは、デュシェンヌ型心筋症に対する同種細胞療法パッチであるderamiocelを進めており、2025年にはFDAの優先審査を獲得しました。小規模企業は、3Dバイオプリンターを展開して、ケラチンや藻類ポリマーから患者固有の足場を製造し、稀な先天性欠損症をターゲットにしています。ベンチャー投資家は、成長因子と吸収性メッシュを組み合わせて治癒を加速させるプラットフォームに資金を投入しています。陳腐化に備えるため、多国籍企業はこれらのイノベーターを買収または提携しており、最近では医療技術大手と細胞外マトリックス設計を専門とする大学スピンアウト企業との提携が見られます。

価格決定力は変化しています。病院は一括購入契約を利用して、合成パッチの割引を交渉しています。一方、専門クリニックは、成果と名声を高める生物由来製品にプレミアムを支払っています。ウシ心膜の原材料不足は供給を逼迫させ、短期的には合成製品のみを製造する企業に利益をもたらしますが、長期的には代替の生物由来源への需要を強化しています。印刷レシピや脱細胞化プロトコルに関する知的財産権争いは、市場における次の競争の焦点となるでしょう。

主要企業:

* LeMaitre Vascular Inc

* Baxter

* Cryolife, Inc.

* CorMatrix, Inc

* Anteris

# 6. 最近の業界動向

* 2025年3月: Capricor Therapeuticsは、デュシェンヌ型心筋症に対する同種心臓球由来細胞療法であるderamiocelについて、FDAの優先審査を獲得しました。目標アクション日は2025年8月31日です。

* 2024年12月: Nature誌のScientific Reportsに掲載された論文で、脱細胞化足場とiPSC由来神経幹細胞の組み合わせが脊髄モデルで軸索再生を改善することが確認され、心血管パッチ設計への洞察が提供されました。

* 2024年8月: FDAは、数秒で重度の出血を止める藻類由来止血ゲルTraumagelを承認し、救急隊員向けに販売を開始しました。

* 2024年11月: ケラチンベースの生体材料に関する査読付き研究が発表され、強力な生分解性と細胞支持プロファイルが強調され、将来のパッチ基材の選択肢が拡大しました。

本レポートは、心血管および軟組織修復パッチ市場の詳細な分析を提供しています。本調査は、外傷、ヘルニア、先天性奇形に起因する心臓中隔欠損、血管壁、軟組織欠損の閉鎖、再建、または補強のために特別に設計された、滅菌済みの生物学的または合成パッチ材料の販売に焦点を当てています。評価対象製品には、ePTFE、複合材、異種心膜パッチが含まれ、これらは開胸手術または低侵襲手術によって移植されます。使い捨てのウェアラブルECGパッチや止血ドレッシングは調査範囲外です。

市場規模は2025年に51.3億米ドルに達し、2030年までに年平均成長率(CAGR)8.41%で成長し、76.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、生物学的パッチの優位性による再介入率の低下、低侵襲心臓欠損閉鎖術の急速な普及、高齢化人口の増加に伴う弁および中隔修復手術量の増加、新興市場における先天性心疾患修復に対する償還の拡大が挙げられます。また、バイオプリントECM足場の臨床パイプラインへの参入や、国防資金による再生医療プログラムが承認を加速していることも寄与しています。

一方で、市場の成長を阻害する要因も存在します。縫合やグラフト代替品と比較して高コストであること、生体工学組織の長期耐久性データが限られていること、医療用ウシ・ブタ心膜の供給不足、EU MDRのより厳格なエビデンス要件が製品発売を遅延させていることなどが挙げられます。特に、生物学的パッチの普及における最大の障壁は、縫合と比較した初期費用の差と、長期耐久性データの不足であると指摘されています。

市場は、材料タイプ別(生物学的、合成、次世代バイオプリント/複合材)、用途別(心臓修復、軟組織修復、血管修復・再建、その他)、エンドユーザー別(病院、専門心血管クリニック、外来手術センター)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

材料タイプ別では、生物学的パッチが8.73%のCAGRで成長し、合成代替品を上回ると予測されています。用途別では、心臓修復が主要なセグメントであり、心房・心室中隔欠損閉鎖や弁再建・弁輪形成術が含まれます。エンドユーザー別では、専門心血管クリニックが、高い手術量、低侵襲手術への注力、優れた治療成績により、8.81%のCAGRで最も強い成長を示すと予想されています。地域別では、アジア太平洋地域が、高齢化と保険適用範囲の拡大に牽引され、2030年まで8.89%のCAGRで最も高い増分収益に貢献すると見込まれています。

競合状況については、市場集中度、市場シェア分析、Baxter、Medtronic、Edwards Lifesciencesなどの主要企業のプロファイルが提供されています。

本レポートの調査方法は、心臓胸部外科医、一般外科医、生体材料科学者、病院調達マネージャーへのインタビューを含む一次調査と、WHO、AHA、Eurostatなどの公開情報、規制当局への提出書類、企業報告書などの二次調査を組み合わせています。市場規模の算出と予測は、プロシージャ量とパッチの普及率、加重平均価格を関連付けるトップダウンアプローチと、サプライヤー収益の積み上げや病院入札からのASP×数量のサンプリングによるボトムアップ検証を併用しています。データは3層の三角測量と毎年更新されるサイクルで検証されており、意思決定者にバランスの取れた透明性の高い情報を提供します。

このレポートは、心血管および軟組織修復パッチ市場の現状、成長予測、主要な推進要因と阻害要因、詳細なセグメンテーション、および競合状況を包括的に理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生体パッチの優位性による再介入率の低下

- 4.2.2 低侵襲心臓欠損閉鎖術の急速な普及

- 4.2.3 高齢化による弁および中隔修復件数の増加

- 4.2.4 新興市場における先天性心疾患修復の償還拡大

- 4.2.5 バイオプリントECM足場材の臨床パイプラインへの参入

- 4.2.6 国防費による再生医療プログラムが承認を加速

- 4.3 市場の阻害要因

- 4.3.1 縫合およびグラフト代替品と比較して高コスト

- 4.3.2 生体工学組織の長期耐久性データが限られている

- 4.3.3 医療用ウシおよびブタ心膜の供給不足

- 4.3.4 EU MDRのより厳格なエビデンス要件が発売を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 材料タイプ別

- 5.1.1 生体材料

- 5.1.2 合成材料

- 5.1.3 次世代バイオプリント/複合材料

- 5.2 用途別

- 5.2.1 心臓修復

- 5.2.1.1 心房中隔欠損および心室中隔欠損閉鎖

- 5.2.1.2 弁再建および弁輪形成術

- 5.2.2 軟組織修復

- 5.2.3 血管修復および再建

- 5.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門心臓血管クリニック

- 5.3.3 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 Baxter

- 6.3.2 LeMaitre Vascular

- 6.3.3 Terumo Medical

- 6.3.4 W. L. Gore & Associates

- 6.3.5 CryoLife (Artivion)

- 6.3.6 Abbott (St. Jude Medical)

- 6.3.7 B. Braun Melsungen

- 6.3.8 Medtronic

- 6.3.9 Edwards Lifesciences

- 6.3.10 Boston Scientific

- 6.3.11 Cook Medical

- 6.3.12 Integra LifeSciences

- 6.3.13 Anteris Technologies

- 6.3.14 CorMatrix

- 6.3.15 Getinge (Maquet)

- 6.3.16 Labcor Laboratórios

- 6.3.17 Lifescitex

- 6.3.18 Glycar SA

- 6.3.19 Admedus

- 6.3.20 Suprabio

- 6.3.21 Biogeneric Pharma

- 6.3.22 Edwards Biomaterials (service arm)

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心血管・軟組織修復パッチは、損傷した心血管組織やその他の軟組織の構造的完全性を回復させ、機能を維持または改善するために用いられる医療機器です。これらのパッチは、組織の欠損を補填し、支持構造を提供し、あるいは組織の再生を促進することを目的としています。生体適合性、適切な機械的強度、そして場合によっては生分解性や組織統合性が求められる重要な医療材料です。

このパッチには、その材料と構造、そして用途に応じて多岐にわたる種類が存在します。材料の観点からは、主に人工材料系、生体由来材料系、そしてこれらを組み合わせた複合材料系に大別されます。人工材料系パッチは、ポリテトラフルオロエチレン(PTFE)、延伸ポリテトラフルオロエチレン(ePTFE)、ポリエステル(ダクロン)、ポリウレタンなどが代表的です。これらは安定した物理的特性を持ち、大量生産が可能であるという利点がありますが、生体組織との統合性に乏しく、異物反応や感染のリスクを伴うことがあります。一方、生体由来材料系パッチは、患者自身の組織を用いる自家組織、ヒトの死体から採取した組織を用いる同種組織、そして動物由来の組織を用いる異種組織に分けられます。自家組織(例:自己心膜、筋膜)は免疫拒絶反応のリスクが最も低いですが、採取部位の負担や利用可能な量の制限があります。同種組織(例:ヒト硬膜、心膜、心臓弁)は比較的入手しやすいものの、免疫反応や病原体伝播のリスクが皆無ではありません(厳格な処理によりリスクは最小化されています)。異種組織(例:ウシ心膜、ブタ小腸粘膜下組織(SIS))は、豊富な供給源と良好な機械的特性を持つことが多いですが、免疫拒絶反応や石灰化のリスクが課題となることがあります。近年では、これらの材料の利点を組み合わせ、欠点を補う複合材料系パッチや、細胞や成長因子を組み込んだ組織工学的なパッチの開発も進められています。

心血管・軟組織修復パッチの用途は非常に広範です。心血管領域では、先天性心疾患の修復に不可欠であり、心房中隔欠損症(ASD)や心室中隔欠損症(VSD)、ファロー四徴症などの手術で欠損部を閉鎖するために使用されます。また、大動脈瘤や末梢動脈疾患における血管の修復や置換、冠動脈バイパス術におけるグラフトとしても利用されます。さらに、心臓弁の修復や置換手術においても、弁尖の再建や弁輪の補強に用いられることがあります。軟組織領域では、ヘルニア修復術において腹壁の脆弱部を補強するために広く使用されており、鼠径ヘルニア、臍ヘルニア、腹壁瘢痕ヘルニアなどでその効果を発揮します。脳神経外科手術後の硬膜欠損の修復、心臓手術後の心膜欠損の修復、腱や靭帯の損傷(例:回旋腱板損傷、前十字靭帯損傷)の再建、横隔膜ヘルニアの修復など、多岐にわたる外科的処置で重要な役割を担っています。慢性創傷や熱傷の治療においては、組織再生の足場材としても期待されています。

関連技術としては、まず組織工学が挙げられます。これは、生体材料、細胞、成長因子を組み合わせて、損傷した組織の再生を促すパッチを開発する分野です。生体材料科学の進歩は、より生体適合性が高く、適切な機械的特性を持ち、かつ生分解性を持つ新しい材料の開発を可能にしています。パッチの表面を改質する技術も重要であり、血栓形成の抑制、細胞接着の促進、感染予防などが目的とされます。また、3Dプリンティングや積層造形技術の発展により、患者個々の解剖学的構造に合わせたカスタムメイドのパッチや、複雑な内部構造を持つ足場材の製造が可能になりつつあります。薬剤送達システムをパッチに組み込むことで、抗炎症剤や抗血栓剤などを局所的に放出させ、治癒プロセスを最適化する研究も進められています。さらに、低侵襲手術の普及に伴い、腹腔鏡下手術やカテーテルを用いたデリバリーに適したパッチの開発も加速しています。

市場背景を見ると、世界的な高齢化の進展と生活習慣病の増加に伴い、心血管疾患や軟組織疾患の患者数が増加傾向にあります。これにより、修復パッチの需要は着実に拡大しています。特に、低侵襲手術への移行や、より優れた生体適合性を持つ材料へのニーズが高まっています。主要な市場プレイヤーは、心血管外科、一般外科、再生医療分野に特化した大手医療機器メーカーやバイオテクノロジー企業です。しかし、新しいパッチの開発には、高い研究開発コスト、厳格な規制当局(日本ではPMDA、米国ではFDA、欧州ではEMAなど)による承認プロセス、そして長期的な臨床データの蓄積が必要であり、市場参入へのハードルは決して低くありません。製品の安全性と有効性、そして費用対効果が常に問われる分野です。

将来展望としては、個別化医療の進展が大きなトレンドとなるでしょう。患者固有のデータに基づき、3Dプリンティング技術を用いて形状や特性を最適化したカスタムメイドのパッチが一般的になる可能性があります。また、単なる構造的な補強材としてだけでなく、生体内で能動的に組織再生を誘導する「スマートパッチ」の開発が期待されています。これには、生体信号に応答して薬剤を放出したり、細胞の分化を制御したりする機能が組み込まれるかもしれません。最終的には、パッチが生体組織に完全に統合され、最終的には自身の組織に置き換わる「完全再生型パッチ」の実現が究極の目標です。幹細胞技術の応用により、パッチに幹細胞を播種して組織再生能力を飛躍的に高める研究も進んでいます。生分解性・生体吸収性材料のさらなる進化は、長期的な異物残存による合併症のリスクを低減し、自然な組織治癒を促進する上で不可欠です。免疫原性をさらに低減させるための材料科学や表面処理技術の発展も、今後の重要な課題となるでしょう。これらの技術革新により、心血管・軟組織修復パッチは、より安全で効果的な治療選択肢として、医療現場に貢献し続けることが期待されます。