心血管および軟組織修復パッチ市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 心血管および軟組織修復パッチ市場の包括的分析

### 市場概要

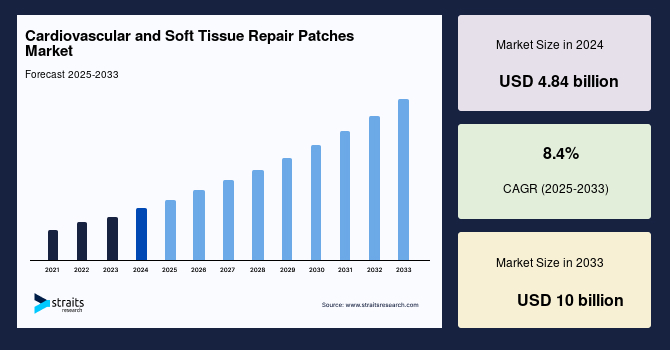

世界の**心血管および軟組織修復パッチ**市場は、2024年に48.4億米ドルと評価され、2025年には52.5億米ドルに成長し、2033年までに100億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は8.4%が見込まれており、この市場は顕著な拡大を示すと予想されます。このパッチは、主に血管修復や軟組織の治癒を目的とした修復手術に用いられます。近年、心房中隔欠損症や心室中隔欠損症といった先天性心疾患の発生率が増加していることが、**心血管および軟組織修復パッチ**の需要を押し上げ、世界市場の成長に大きく貢献しています。

特に、心房中隔欠損症(ASD)や心室中隔欠損症といった先天性心疾患の発生率が急速に上昇していることが、パッチの需要を促進する主要な要因の一つです。さらに、医療処置におけるパッチの使用頻度の増加や、スポーツ外傷の蔓延も、今後数年間の市場の発展と拡大に寄与すると期待されています。調査によると、ASDは先天性心疾患の中で2番目に多く見られるタイプであり、世界人口における出生10万人あたり56例の発生率が報告されています。

### 市場の成長を牽引する要因

**心血管および軟組織修復パッチ**市場の成長は、複数の強力な要因によって推進されています。

1. **心血管疾患(CVDs)の蔓延の増加:**

心血管疾患の増加は、市場に最も大きな影響を与える要因の一つです。ライフスタイルの変化、肥満率の上昇、不健康な生活習慣の採用、アルコール消費量の増加、喫煙、そして高齢者人口の増加といった複合的な要因が、心臓病の増加に繋がっています。世界保健機関(WHO)の推計によると、心血管疾患は年間1,790万人の死亡、つまり全死亡の32%を占めています。米国疾病対策センター(CDC)の推計では、米国における年間約695,000人の死亡が基礎疾患としての心臓病に起因しています。心臓病による死亡の大部分は冠動脈疾患によるものであり、CDCによれば、米国では冠動脈疾患が360,900人の死亡の原因となっています。これらの深刻な統計は、**心血管および軟組織修復パッチ**のような治療ソリューションの必要性を浮き彫りにしています。

2. **先天性心疾患の発生率の増加:**

心房中隔欠損症(ASD)や心室中隔欠損症などの先天性心疾患の発生率が急速に増加していることは、**心血管および軟組織修復パッチ**の需要を大きく押し上げています。特に小児人口における先天性心疾患の増加は、心臓パッチに対する需要の主要な原動力となっています。ASDは先天性心疾患の中で3番目に多く、小児先天性心疾患の10%、成人先天性心疾患の30%を占めるとされています。ASDの修復には、左右の心房を覆うように2つの永久的に結合された心臓パッチが欠損部に配置され、数ヶ月のうちに心臓の内膜がその部分を覆って完全に閉鎖されます。

3. **ヘルニアの発生率の増加:**

鼠径ヘルニア、臍ヘルニア、先天性横隔膜ヘルニア、腹壁ヘルニアなど、様々な種類のヘルニアの発生率が増加していることも、市場拡大の重要な要因です。重いものの持ち上げ、腹部手術、腹水、便秘、持続的な咳など、腹腔内圧を高めるリスク要因が、腹部ヘルニアを引き起こします。鼠径ヘルニアは最も一般的な腹部ヘルニアです。英国における鼠径ヘルニア修復の発生率は人口10万人あたり10人ですが、米国では10万人あたり28人です。先天性横隔膜ヘルニアは、遺伝的要因や胚性チャネルの異常によって発生します。これらのヘルニアの増加は、治療や創傷ケア管理におけるパッチ市場の拡大を促進しています。

4. **医療処置およびスポーツ外傷におけるパッチ使用の増加:**

医療処置におけるパッチの利用拡大や、スポーツ外傷の発生率の高さも、市場の成長に貢献しています。スポーツ活動の活発化に伴い、軟組織損傷の発生も増加しており、これらの修復には**心血管および軟組織修復パッチ**が不可欠な治療選択肢となっています。

### 市場の阻害要因

**心血管および軟組織修復パッチ**市場の成長には、いくつかの課題も存在します。

1. **供給の相対的な限界:**

市場におけるパッチの供給は、需要と比較してまだ限定的であるという側面があります。これは、製造能力、原材料の調達、または特定の高度な技術を要するパッチの生産プロセスに起因する可能性があります。

2. **脱細胞化異種組織に起因する免疫原性の可能性:**

脱細胞化された異種組織(異なる種由来の組織)を使用するパッチは、移植後に患者の体内で免疫反応を引き起こす可能性があります。これにより、拒絶反応や炎症などの合併症が生じるリスクがあり、パッチの安全性と有効性に対する懸念が市場の成長を抑制する可能性があります。この免疫原性の問題は、研究開発における主要な課題の一つであり、より生体適合性の高い材料の開発が求められています。

### 市場の機会

市場は、いくつかの有望な機会によって将来の成長が促進されると期待されています。

1. **革新的なソリューションに向けた研究開発と協力:**

研究機関、原材料供給業者、主要メーカーが協力し、心臓疾患や軟組織疾患の診断と治療のための革新的なパッチソリューションを開発する動きが活発化しています。特に、ティッシュエンジニアリング材料からなる新規技術の開発に注力する主要企業が増加しており、これが市場の拡大を刺激すると予想されます。例えば、イスラエルのテルアビブ大学の研究チームは、有機的な生体組織とナノ電子システムを統合したバイオニック心臓パッチを開発しました。このデバイスは、心臓発作からの回復を支援するために使用できる可能性を秘めています。

2. **組織再生研究における進歩:**

整形外科分野で行われた研究では、SIS(Small Intestinal Submucosa、小腸粘膜下組織)が移植後に細胞の移動を誘発し、その後の局所組織のリモデリングと再生を促進することが観察されました。この発見は、心臓組織再生における将来の研究に大きな期待を抱かせるものです。このような再生医療の進歩は、より効果的で生体適合性の高い**心血管および軟組織修復パッチ**の開発に繋がる可能性があります。

3. **官民連携と政府支援の強化:**

需要の増加は、様々な地理的市場における官民連携を促進し、発展と拡大を後押ししています。例えば、各国政府は心臓治療の選択肢の費用対効果とアクセス可能性を向上させるための措置を講じており、これが経済成長を刺激すると期待されています。日本政府は、再生能力を持つ心臓修復パッチを開発するための大阪医科大学、帝人株式会社、福井経編興業株式会社の提携を支援し、承認しました。政府は医療と産業界の連携を積極的に奨励し、好意的な支援を提供し始めています。

4. **早期診断と治療計画の意識向上:**

先天性心疾患の早期診断と発見の重要性に対する意識が高まっていること、および心臓パッチ移植のような即時治療計画の実施が、市場の拡大を推進しています。特にアジア太平洋地域では、世界保健機関(WHO)の予測によると、心血管疾患の年間発生率は2022年から2030年の間に50%増加すると見込まれており、**心血管および軟組織修復パッチ**市場に潜在的な機会を創出しています。

### セグメント分析

**心血管および軟組織修復パッチ**市場は、地域、アプリケーション、および材料タイプに基づいて詳細に分析されます。

#### 地域分析

1. **北米:**

2021年には、北米が**心血管および軟組織修復パッチ**市場を支配し、総売上高の37.6%を占めました。この優位性は、急速なライフスタイルの変化、心血管疾患の発生率の拡大、ヘルニア問題の増加、アルコール消費量と喫煙の増加、肥満レベルの上昇、薬物乱用の増加といった要因に起因しています。Annals of Laparoscopic and Endoscopic Surgeryに掲載された推計によると、米国では年間350,000件の腹壁ヘルニア修復手術が実施されています。さらに、北米市場は、可処分所得の増加、医療インフラの改善、新規製品や技術の利用可能性、多数の主要企業の存在によっても牽引されています。原材料供給業者、製薬メーカー、政府機関の連携強化も、北米市場の成長を促進する要因となっています。

2. **アジア太平洋地域:**

アジア太平洋地域は、今後数年間で最も高い成長率を示すと予想されています。この成長は、医療インフラの急速な進歩、低侵襲手術手技のトレンドの拡大、心臓病の発生率の上昇、医療ツーリズムの成長、中国やインドといった国々における急速な経済発展、高齢者人口の増加、および慢性疾患の負担の増加に起因します。先天性心疾患の早期診断と発見の重要性、および心臓パッチ移植のような即時治療計画の実施に対する意識の高まりが、市場の拡大を推進しています。WHOは、心血管疾患の年間発生率が2022年から2030年の間に50%増加すると予測しており、これがアジア太平洋地域の**心血管および軟組織修復パッチ**市場に大きな潜在的機会を創出すると見られています。

#### アプリケーション別セグメント分析

1. **軟組織修復:**

2021年には、軟組織カテゴリーが**心血管および軟組織修復パッチ**市場を支配し、総収益の42.0%を占めました。これは、腹壁ヘルニア、臍ヘルニア、鼠径ヘルニア、先天性横隔膜ヘルニアなど、様々な種類のヘルニアの発生率が急速に増加していること、および治療手術における組織修復パッチの需要が増加していることに起因します。鼠径ヘルニア修復の頻度の増加が、このセグメントの成長を促進しています。International Surgery Journalの推計によると、米国では患者10万人あたり約28人が鼠径ヘルニアの手術を受けています。

2. **心臓修復:**

一方、心血管および軟組織修復市場における心臓修復セグメントは、今後数年間で最も速い速度で成長すると予想されています。これは、世界中の小児人口における先天性心疾患の憂慮すべき増加に起因しており、心臓パッチの需要を強く推進しています。前述の通り、心房中隔欠損症は先天性心疾患の中で3番目に多く、小児の先天性心疾患の10%、成人の先天性心疾患の30%を占めています。これらの疾患の治療において、心臓パッチは不可欠な役割を果たします。

#### 材料タイプ別セグメント分析

1. **ePTFE(延伸ポリテトラフルオロエチレン):**

2021年には、ePTFEカテゴリーが**心血管および軟組織修復パッチ**市場を支配し、収益シェアの61.4%を占めました。このセグメントの拡大は、ePTFEの持つ高い引張強度、優れた耐久性、および容易な入手性といったいくつかの利点に起因しています。さらに、ePTFEは、創傷ケア材料、トランスデューサープロテクター、ストーマバッグ、フェイスマスク、ドレナージバッグ、尿バッグ、医療機器エンクロージャーなど、医療用アクセサリーの製造に広く使用されています。

2. **生体材料およびティッシュエンジニアリング材料:**

一方、**心血管および軟組織修復パッチ**市場の生体材料およびティッシュエンジニアリング材料セクターは、今後数年間で最も速い速度で拡大すると予測されています。このセグメントでは、牛心膜が**心血管および軟組織修復パッチ**の製造において最も一般的な原材料として人気が高まっています。牛心膜は、その使用を強化するいくつかの物理的および化学的特性を有しています。さらに、牛心膜が人体によく許容され、術後の合併症のリスクが低いといった利点も市場の拡大を推進しています。牛の心膜は、高い割合の構造タンパク質で構成されており、様々な解剖学的条件に対応するための優れた柔軟性と適合性を提供します。これらのパッチは、特定の組み合わせや寸法に容易に適応可能です。さらに、これらのパッチは、より優れた利便性、信頼性、および生体適合性を提供します。

### 結論

**心血管および軟組織修復パッチ**市場は、心血管疾患、先天性心疾患、およびヘルニアの発生率の増加によって強力に推進されています。技術革新、研究開発への投資、および官民連携の強化が、市場に新たな機会をもたらしています。地域別では北米が主要な市場であり続ける一方で、アジア太平洋地域が急速な成長を遂げると予想されます。材料タイプではePTFEが現在優勢ですが、生体材料やティッシュエンジニアリング材料、特に牛心膜ベースのパッチが、その優れた生体適合性と特性により、将来的に最も速い成長を遂げる見込みです。これらの要因が複合的に作用し、市場は予測期間中に持続的な成長を続けるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の心血管および軟組織修復パッチ市場規模分析

- 世界の心血管および軟組織修復パッチ市場の概要

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 用途別

- 世界の心血管および軟組織修復パッチ市場の概要

- 北米市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 米国

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 用途別

- カナダ

- ヨーロッパ市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 英国

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 用途別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 中国

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 用途別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 用途別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- ブラジル

- 用途別

- 概要

- 用途別金額

- 心臓修復

- 金額別

- 血管修復と再建

- 金額別

- 心膜修復

- 金額別

- 硬膜修復

- 金額別

- 軟組織修復

- 金額別

- 原材料別

- 概要

- 原材料別金額

- ePTFE

- 金額別

- 生体材料および組織工学材料

- 金額別

- その他

- 金額別

- 用途別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 心血管および軟組織修復パッチ市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Baxter

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Admedus

- Abbott

- LeMaitre Vascular Inc.

- Edwards Life Sciences Corporation

- Glycar SA Pty Ltd.

- LabCor

- Cryolife Inc.

- CorMatrix

- Terumo Medical Corporation

- Bard Peripheral Vascular Inc.

- Neovasc

- W.L. Gore & Associates Inc.

- B.Braun

- Novomedics

- TEI Biosciences Inc.

- Perouse Medical

- グンゼ株式会社

- Atriummed

- Maverick Bioscience

- Southern Lights Biomaterials

- Baxter

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

心血管および軟組織修復パッチは、損傷した心臓や血管、あるいは皮膚、筋肉、筋膜、硬膜、腹膜といった様々な軟組織の欠損や損傷を修復、再生、または置換するために用いられる医療用インプラントです。これらは、構造的な支持の提供、細胞増殖のための足場、または組織間の障壁として機能し、失われた組織の機能回復や欠損部の閉鎖、弱った部位の補強を目的とします。パッチには、一時的な使用を意図し生体内で分解されるものと、恒久的に留まり持続的な支持を提供するものがあります。

パッチは素材特性により大きく分類されます。生物学的素材としては、患者自身の組織(自己組織)、ヒトの死体から採取され免疫原性を低減する処理が施された組織(同種組織)、そしてウシ心膜やブタ小腸粘膜下組織(SIS)などの異種組織があります。これらは脱細胞化処理され、生体適合性と組織再生能力に優れます。一方、合成高分子素材を用いたパッチもあり、ポリ乳酸(PLA)やポリグリコール酸(PGA)のように生体内で分解・吸収される吸収性パッチと、延伸ポリテトラフルオロエチレン(ePTFE)やポリエステル、ポリプロピレンのように分解されずに恒久的な強度を提供する非吸収性パッチに分けられます。吸収性パッチは新たな組織形成と共に消失し、非吸収性パッチは長期的な機械的強度が必要な場合に用いられます。両者の特性を組み合わせた複合素材のパッチも開発されています。

心血管領域では、先天性心疾患(心房中隔欠損症、心室中隔欠損症など)の修復に不可欠です。血管外科では、動脈硬化巣切除後の血管壁再建、動脈瘤修復、バイパスグラフト吻合部補強などに使用されます。心筋梗塞後の心臓壁補強や心筋再生の研究も進められています。軟組織領域では、ヘルニア修復(鼠径、腹壁瘢痕、臍ヘルニアなど)が最も一般的で、弱った腹壁を補強し再発を防ぎます。脳神経外科では、脳脊髄液漏出予防のための硬膜修復に不可欠です。その他、熱傷や慢性潰瘍に対する皮膚代替品、腱や靭帯の修復・補強、乳房再建術における無細胞真皮基質としての活用など、多岐にわたる外科分野で有効性が示されています。

これらの心血管および軟組織修復パッチの発展は、組織工学、再生医療、素材科学など多岐にわたる関連技術に支えられています。組織工学では、細胞増殖・分化に適した孔径、分解速度、機械的特性を持つ三次元足場(スキャフォールド)の設計が重要です。患者自身の細胞や幹細胞を播種する技術、成長因子を組み込み組織修復を促す技術も開発されています。素材科学では、生体適合性に優れ、抗菌性や血管新生促進などの機能を持つ新規高分子素材の開発や表面改質が進展しています。生物学的パッチにおいては、免疫反応を抑えつつ細胞増殖に適した環境を提供する脱細胞化技術の改良が継続されています。製造技術では、バイオプリンティングによる精密なパッチ作製や、厳格な滅菌方法、機械的強度評価が不可欠です。また、腹腔鏡手術や内視鏡手術といった低侵襲手術の進歩は、パッチの安全な留置を可能にし、患者負担軽減に貢献しています。将来的には、感染予防、炎症抑制、組織再生促進のため薬剤を徐放する局所薬物送達システムとしてのパッチも期待されています。これらの技術革新が、より効果的で安全な修復パッチの開発へとつながっています。