世界の心臓血管用機器市場:種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

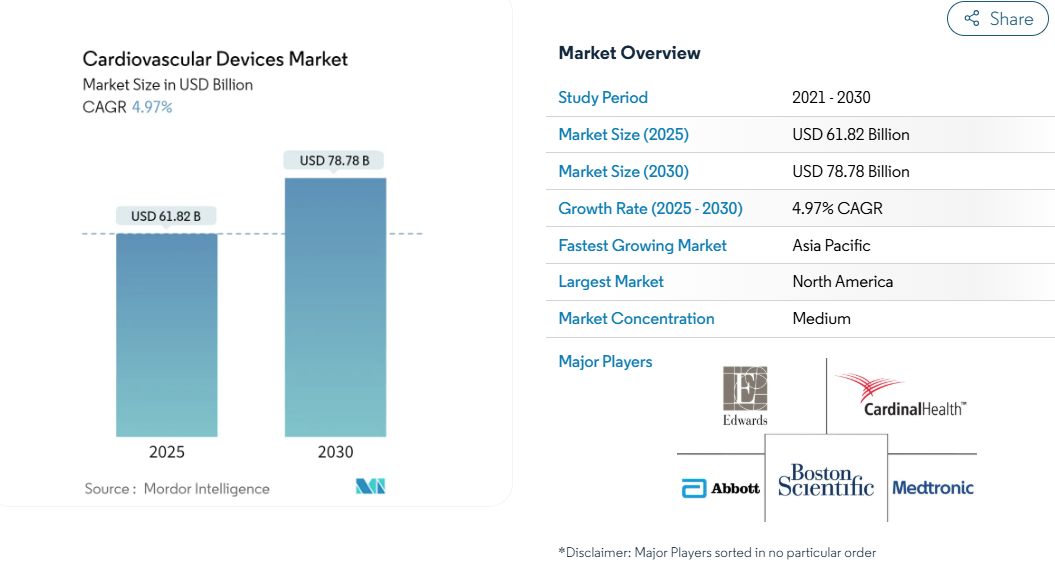

心血管機器市場規模は2025年に618億2000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は4.97%で、2030年には787億8000万米ドルに達する見込みです。

人工知能が機器の機能を強化し、早期発見の信頼性を高め、標的治療を容易にするため、需要は加速します。低侵襲手術の普及は、経カテーテル弁置換術の適応拡大や外来手術センター(ASC)の役割の増加などに支えられて成長を続けています。

大手メーカーの戦略的買収により、エンド・ツー・エンドの治療ポートフォリオが合理化される一方、リードレスペースメーカーや腎除神経システムのFDA認可が新たに下り、十分な治療を受けていない患者グループに新たな道が開かれつつあります。

しかし、規制当局の監視が厳しく、先端技術のコストが高いため、価格に敏感な地域では依然として導入の障壁となっています。

レポートの要点

- デバイスの種類別では、診断およびモニタリングデバイスが2024年の心血管デバイス市場シェアの72.20%を占め、治療デバイスは2030年までのCAGRが6.97%と最も速いセグメント。

- 用途別では、冠動脈疾患が2024年の心血管機器市場規模の45.01%を占め、構造性心疾患は2030年までのCAGRが7.80%で拡大すると予測。

- エンドユーザー別では、病院と心臓病センターが2024年に59.20%の売上シェアで首位に立ち、ASCが2025年から2030年にかけて9.86%のCAGRで最も高い見込み。

- 地域別では、北米が2024年に心血管機器市場の45.24%を占め、アジア太平洋地域は2030年に向けて8.96%のCAGRで前進。

低侵襲手技の急速な普及

低侵襲処置は、合併症の発生率を下げ、入院期間を短縮することで、心血管治療を再構築しています。経カテーテル的三尖弁形成術は、2024年第2四半期以降、市場規模を50%以上拡大。同時に、メドトロニックとボストン・サイエンティフィックのパルスフィールド・アブレーション・システムが2023年から2024年にかけてFDAの承認を取得し、心房細動治療に安全なアプローチがもたらされました。投資家の関心は、2021年から2023年9月までに342件の循環器科クリニックの買収に反映されているように、こうした臨床シフトを反映しています。ジョンソン・エンド・ジョンソンによるショックウェーブ・メディカルの131億米ドルの買収は、すでに世界中で40万件の手術に使用されている血管内結石破砕術への信頼を裏付けています[1] 。

心血管疾患の負担増

心臓および循環器疾患は、英国で年間17万人の死因となり、760万人が罹患しているため、高度な診断が急務となっています [2] 。アジア太平洋地域では直接費用が莫大で、中国だけで217億米ドルに達しています。疾病負担の80%は修正可能な危険因子と関連しており、早期警告装置への関心が高まっています。糖尿病と心血管疾患の合併による多疾病は死亡率を加速させるため、統合ソリューションが不可欠 Journal of Clinical Medicine.

急速な技術の進歩

画期的な製品は、技術革新のスピードを物語っています。初のデュアルチャンバー型リードレスペースメーカーであるアボット社のAVEIR DRは、2024年6月にCEマークを取得。エドワーズライフサイエンスのSAPIEN M3は、2025年4月にCEマークを取得した最初の経カテーテル僧帽弁置換術となり、手術不能患者に対する選択肢を拡大しました。この2つの進歩は、心血管機器市場の持続的成長を支えています。

AI診断アルゴリズムの統合

人工知能は現在、心電図の解釈を補強し、検出可能な症状に先行する微妙な波形パターンを特定します。AIで強化されたECGは、従来型の閾値をはるかに上回る0.95のAUCで左室機能不全を発見できます。メドトロニックのAccuRhythm AIアルゴリズムは、偽の心房細動アラートを88.2%削減し、本物のアラートは最大100%維持します。Implicity社のSignalHFのようなFDA認可モデルは、臨床医に心不全の悪化を2週間先まで知らせ、タイムリーな介入を可能にします。これらの進歩が相まって、心臓血管機器市場のさらなる需要に拍車がかかります。

厳しい規制政策と製品リコール

ヨーロッパの医療機器規制はエビデンス基準を引き上げ、中堅メーカーのコストを引き上げました。比較分析によると、多くの機器においてCEマークとFDA承認の間に3年から7年の遅れがあり、27製品中2つの承認を得たのはわずか7製品でした。これらの規則は安全性を向上させる一方で、市場参入を遅らせ、短期的な機器の入手可能性を低下させ、心血管機器市場の成長を抑制する可能性があります。

器具と手技の高コスト

カナダでは、経カテーテル的大動脈弁植え込み術(TAVI)の費用が外科的置換術の費用を上回りましたが、ICUや合併症の費用の削減を考慮すれば、費用対効果が高いことが証明されました。米国では、末梢血管疾患による入院は退院1件当たり平均33,700米ドル、心不全による入院は年間総額195億米ドルでした。このような費用は、コストに敏感な環境、特に償還が制限されている環境での採用を妨げています。

セグメント分析

デバイスの種類別: 診断薬の優位性と治療薬の増加

診断・モニタリング製品が2024年の心血管機器市場シェアの72.20%を占め、リスク管理のための早期スクリーニングの重要性を強調。BodyGuardian MINIなどの連続ECGプラットフォームは、リズム分類を精緻化するBeatLogic AIによって強化された最大15日間のホルターデータを提供。Vivalinkの耐水性ウェアラブルは、モニタリングを30日間に延長し、長期観察に快適さを提供します。CarDS-PlusはシングルリードのスマートウォッチECGを約35秒で解釈し、実用的なデータを作成できるため、人工知能は診断精度をさらに高めます。

治療カテゴリーも急速に進歩しています。リードレス・ペースメーカーは、経静脈リードに関連する感染リスクを抑制し、AVEIR DRのようなデュアル・チャンバー・モデルは、房室・心室ペーシングを同期するようになりました。アボット社の膝下動脈用溶解ステントなどの画期的なデバイスは、慢性的な四肢の脅威となる虚血に対処し、心血管デバイス市場を拡大しています。AIガイド下心臓アブレーションでは、12ヵ月後の無不整脈生存率が88%であるのに対し、肺静脈隔離療法単独では70%であり、優れた治療成績が期待できます。先進治療薬に起因する心血管機器市場規模は、このような技術革新とともに拡大する見込みです。

用途別: 心臓構造疾患が勢いを増す

冠動脈疾患は、2024年の心血管機器市場の45.01%を占め、支配的な地位を維持。血管内結石破砕術のようなインターベンションは、重度に石灰化した病変への治療の幅を広げます。しかし、構造心臓への応用は、経カテーテル的僧帽弁および三尖弁修復術に後押しされ、CAGR 7.80%で最も急成長しています。エドワーズライフサイエンス社のSAPIEN M3は、高リスク患者にカテーテルベースの僧帽弁置換術を提供する一方、現在進行中のTAVR研究では、低リスク集団に対する安全性の拡大が示されています。

心不全技術も勢いを増しています。ジョンソン・エンド・ジョンソンによるV-Wave社の買収は、肺うっ血を緩和するシャントシステムの17億米ドルの可能性を強調しました。高血圧治療は、2023年11月にメドトロニックのシンプリシティ・スパイラルがFDAの承認を取得し、腎除神経が薬剤抵抗性高血圧の有効な選択肢となったことで進展。腎除神経の心血管機器市場規模は、このような動きの下、複数年にわたる2桁の拡大が見込まれます。

エンドユーザー別:ASCがサービスシフトを加速

病院と心臓病センターは、複雑な症例の紹介と高度な画像診断インフラを保持しており、2024年の売上高の59.20%を占めました。しかし、ASCはコスト削減と入院期間の短縮により、CAGR 9.86%で急成長。ASCに対するメディケアの支払いは2024年に2.6%増加し、施設の中立性を促進し、心臓血管の介入を地域社会にもたらします。アナリストの予測によると、米国のASC市場は2028年までに590億米ドルに達し、この10年間で手術件数は25%増加する見込みです。

遠隔治療モデルも同じ分散化の流れに沿ったものです。エンドトロニクスのCordella肺動脈センサーは、侵襲的な圧力測定と非侵襲的なバイタル測定を組み合わせることで、自宅でのプロアクティブな心不全管理を可能にします。このような技術は従来型の医療現場の境界を曖昧にし、病院の壁を越えたボリュームの成長を約束します。各シフトが、心血管機器市場の持続的な拡大を支えています。

地域分析

北米: 心血管機器市場をリード

北米は、一人当たりの医療費の高さと幅広い保険適用を武器に、2024年の心血管機器市場の45.24%を占めています。ASCに対するメディケアの払い戻しは2022年に61億ドルに達し、外来患者ケアに対する公的負担の牽引力を示しています。2024年中にリードレスペースメーカーとアブレーションシステムが複数のFDA認可を取得したことに示されるように、強固な規制の枠組みはAI対応機器の迅速な採用を可能にします。供給側の強みは、ミネソタ、カリフォルニア、マサチューセッツにある研究開発拠点にあります。

ヨーロッパは、伝統的な臨床革新に支えられ、売上高第2位。しかし、欧州MDRの厳格な審査により、承認が延期され、市販後調査が強化される可能性があり、供給が一時的に制約される可能性があります。それでも、AVEIR DRペースメーカーとM3僧帽弁システムのCEマーク承認は、新規則の下での継続的な技術革新を裏付けていますabbott.mediaroom.com。パルスフィールドアブレーションと血管内結石破砕術の採用は、低侵襲治療に対する地域のコミットメントをさらに強調しています。

アジア太平洋地域は、2030年までのCAGRが8.96%で最も急速に成長している地域です。人口の高齢化とライフスタイルに関連する危険因子の増加により、中国だけでも2億9,000万人の心血管疾患患者が存在する大規模な患者プールが形成されています。官民パートナーシップがインフラを改善し、インドと中国の政策イニシアティブが国内製造を奨励。規制の経路が異なるにもかかわらず、地元企業は技術移転のためにグローバルリーダーと協力し、新しいインプラントの受け入れを加速させています。これらの要素が相まって、多様な経済圏にまたがる心血管機器市場に勢いが生まれています。

競合他社の状況

Medtronic, Abbott, Boston Scientific, Edwards Lifesciences, and Johnson & Johnsonが世界売上高の大半を占める中程度の集中型市場。ジョンソン・エンド・ジョンソンは、2024年4月にショックウェーブ・メディカルを131億米ドルで買収し、血管内結石破砕術の技術を強化。ボストン・サイエンティフィックは、2025年1月にボルト・メディカルを最大6億6400万米ドルで買収し、血管内結石破砕術の領域を拡大。

製品パイプラインも並行して進展。メドトロニックのAccuRhythm AIは、植え込み型モニターの誤警告を最大88.2%減らし、臨床医の効率を改善。アボット社のソフトウェアガイド下バルーン拡張型TAVIは、バルブの展開精度を高める手技アルゴリズムを統合。エドワーズライフサイエンス社は、僧帽弁と三尖弁の修復においてさらなる成長を目指す次世代経カテーテルシステムに注力。

デジタルヘルス分野の新興企業との提携により、分析能力を強化。メドトロニックは不整脈予測のためにAI企業と提携し、ボストン・サイエンティフィックはクラウドベースのリズム管理プラットフォームに投資。これらの戦略は転帰の改善と再入院率の低下を目標としており、心血管機器市場全体の持続的な需要を支えています。

ポートフォリオのオーケストレーション 単純な規模拡大と専門化を超えて

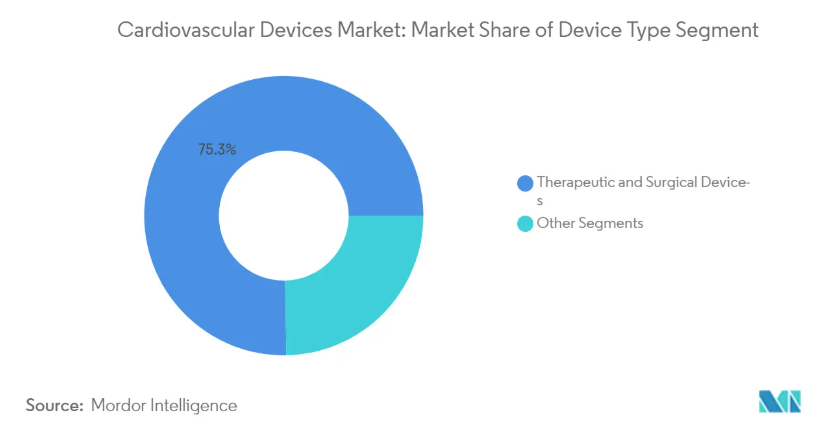

循環器市場では、企業のポジショニングに変化が起きています。心臓血管機器市場で最も成功を収めている企業は、補完的な製品の戦略的ネットワークを構築し、主要な提供価値を強化しています。このアプローチは、心不全の可能性を検出するECG-AI LEFデバイスのFDA認可につながった英国のアヌマナとメイヨークリニック間のパートナーシップのようなものを見れば明らかです。このような提携により、企業は自社ですべてを開発することなく、専門知識を利用できるようになります。市場の75.3%を占める治療・外科用機器分野では、企業は現在、単体の機器ではなく、相互接続された製品システムの構築に重点を置いています。各社は現在、個々の製品機能ではなく、完全なソリューションを提供することが勝利につながると認識しています。この戦略は、世界の循環器機器市場の約51.1%を占める北米では特に有効で、医療従事者は包括的で互換性のあるソリューションを提供するベンダーをますます好むようになっています。

規制資本: コンプライアンスを競争力に変える

心臓血管機器分野の賢明な企業は、規制対応能力を基本的なコンプライアンス機能から、真の競争上の優位性を生み出す戦略的資産へと転換させています。複雑な規制を効率的にナビゲートする能力は、製品上市のタイミング、コスト、市場でのポジションに影響する貴重なスキルとなっています。強力な規制に関する専門知識を持つ企業は、製品を市場に投入する際に6~12ヶ月の優位性を得ることができ、特に、最初の製品であることが市場シェアに直結するインターベンショナル心臓病装置市場で顕著です。アヌマナがメイヨークリニックとのECG-AI LEFデバイスのFDA 510(k)クリアランスに成功したことは、規制上のマイルストーンが投資家やアナリストが注視する重要なイベントとなったことを示しています。このような専門知識は、企業が複数の国にまたがる異なる規制をナビゲートしなければならない、成長著しいアジア太平洋地域では特に貴重です。規制に関する知識に投資し、規制当局と良好な関係を維持し、製品開発の早い段階から規制に関する計画を策定している企業は、競合他社が多大な時間を投資しなければ太刀打ちできないような優位性を生み出しています。

最近の産業動向

- 2025年1月 ボストン・サイエンティフィックがボルト・メディカルを最大6億6,400万米ドルで買収し、血管内結石破砕装置の軍拡競争に参入

- 2024年10月 2024年10月:メドトロニックが心房細動のデュアルエネルギー機能を備えたアフェラマッピング・アブレーションシステムのFDA認可を取得

- 2024年10月 ジョンソン・エンド・ジョンソンがV-Waveの買収を最終決定。

- 2024年9月 ジョンソン・エンド・ジョンソン、心臓血管関連子会社をジョンソン・エンド・ジョンソン・メドテックにブランド変更

心臓血管機器産業レポート目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 急速な技術の進歩

4.2.2 心血管疾患の負担増

4.2.3 低侵襲手順への嗜好の高まり

4.2.4 AIを活用した診断アルゴリズムの統合

4.2.5 米国CMS-2023における遠隔心臓モニタリング償還コードの普及

4.2.6 中国の冠動脈ステントの数量ベース調達が価格弾力性を再構築し、ユニット導入を加速

4.3 市場の阻害要因

4.3.1 厳しい規制政策と製品リコール

4.3.2 器具と手技の高コスト

4.3.3 ステント生産パイプラインに影響する中国の豚コレラ熱によるヘパリンコーティング原料不足

4.3.4 インドNPPAによるTAVRインプラントの償還上限額

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-10億ドル)

5.1 デバイス種類別

5.1.1 診断・モニタリング機器

5.1.1.1 心電図(ECG)

5.1.1.2 遠隔心臓モニタリング

5.1.1.3 その他の診断・モニタリング機器

5.1.2 治療・手術用機器

5.1.2.1 心臓補助装置

5.1.2.2 心リズム管理機器

5.1.2.3 カテーテル

5.1.2.4 グラフト

5.1.2.5 心臓弁

5.1.2.6 ステント

5.1.2.7 その他の治療・手術用デバイス

5.2 用途別

5.2.1 冠動脈疾患

5.2.2 不整脈

5.2.3 心不全

5.2.4 構造性心疾患

5.2.5 高血圧症

5.2.6 その他

5.3 エンドユーザー別

5.3.1 病院・心臓センター

5.3.2 外来手術センター

5.3.3 在宅医療

5.3.4 専門クリニック

5.4 地域

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール

6.4.1 Abbott Laboratories

6.4.2 Boston Scientific Corporation

6.4.3 Edwards Lifesciences Corporation

6.4.4 Terumo Corporation

6.4.5 Johnson & Johnson* (Biosense Webster, Cordis legacy)

6.4.6 BIOTRONIK SE & Co. KG

6.4.7 LivaNova plc

6.4.8 MicroPort Scientific Corporation

6.4.9 Lepu Medical Technology

6.4.10 B. Braun Melsungen AG

6.4.11 Getinge AB

6.4.12 W. L. Gore & Associates

6.4.13 Cook Medical

6.4.14 Cardinal Health, Inc.

6.4.15 Nihon Kohden Corporation

6.4.16 Merit Medical Systems

6.4.17 ZOLL Medical Corporation

6.4.18 Shockwave Medical, Inc.

6.4.19 Penumbra, Inc.

*リストは網羅的ではありません

*** 本調査レポートに関するお問い合わせ ***