心臓血管超音波診断装置市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

心血管超音波診断装置市場は、検査タイプ(経胸壁心エコー検査、経食道心エコー検査など)、テクノロジー(2D、3Dおよび4D、ドップラーイメージング)、携帯性(カート/トロリー型、ポータブル/ハンドヘルド型)、デバイスディスプレイ(カラーディスプレイなど)、エンドユーザー(病院など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

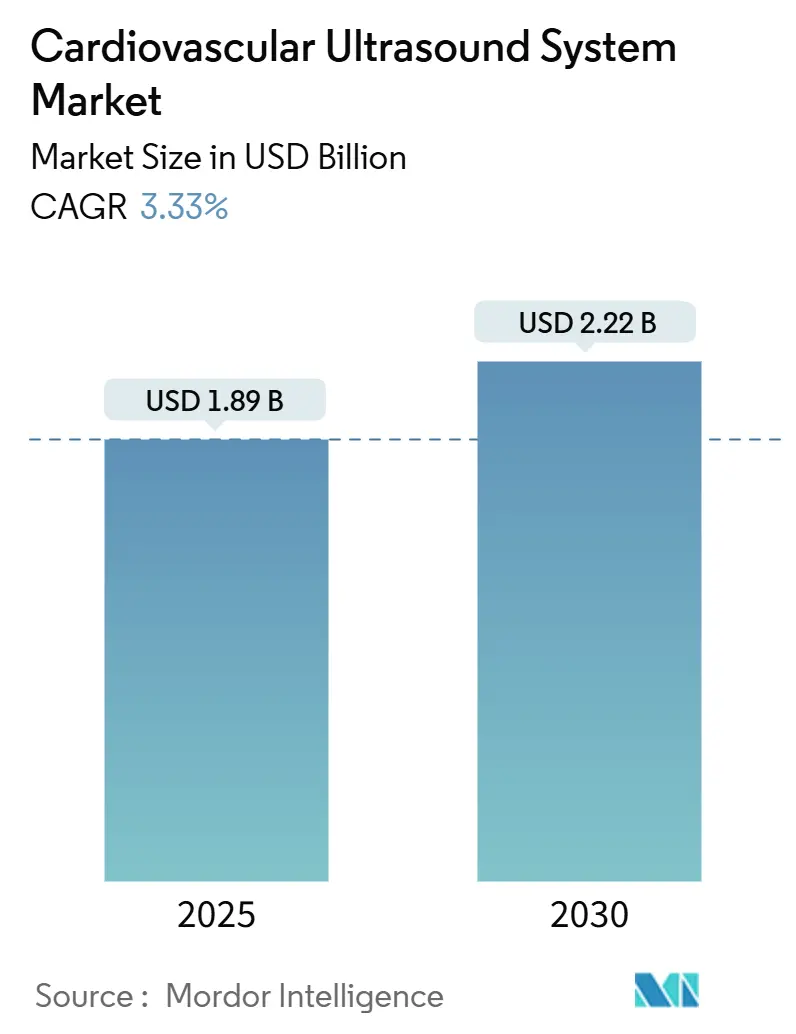

心血管超音波システム市場は、2025年には18.9億米ドルと推定され、2030年までに22.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.33%です。この市場は、人工知能(AI)の進歩、携帯型スキャナーの普及、救急医療での利用拡大によって大きく変化しています。

市場概要と主要動向

2023年にはUltraSightのAIガイド心臓超音波ソフトウェアがFDAの承認を得るなど、規制当局の支援もイノベーションを後押ししています。心血管疾患の有病率の増加、費用対効果の高い非侵襲的診断の必要性、およびポイントオブケア(POC)展開の拡大が、償還圧力にもかかわらず中程度の成長を可能にしています。競争は激しく、大手ベンダーは買収を通じてAI資産を強化し、スタートアップ企業はクラウド中心の破壊的モデルを追求しています。

市場の成長要因

心血管超音波システム市場の成長を牽引する主な要因は以下の通りです。

* 心血管疾患の負担増大と高齢化人口(CAGRへの影響:+1.2%):

心血管疾患は、英国で2022-23年に150万件の入院を記録するなど、依然として入院の主要な原因です。アジアや北米でも同様の傾向が見られ、座りがちな生活習慣、食生活の変化、人口の高齢化が背景にあります。ポイントオブケア心エコー検査は、外来診療での定期スクリーニングを支援し、早期発見戦略に不可欠となっています。高齢者がより頻繁な心臓モニタリングを必要とするにつれて、繰り返し可能で放射線を使用しない画像診断の需要が高まり、市場の長期的な成長を支えています。

* AI駆動の定量化、3D/4Dイメージング、小型化(CAGRへの影響:+1.5%):

ディープラーニングアルゴリズムは、心腔の輪郭抽出、壁運動スコアリング、弁の定量化を自動化し、手動レビューと比較して解釈時間を最大40%短縮しています。FDA承認の僧帽弁逆流の3D定量化は、2Dイメージングでは不可能だった体積評価を可能にします。小型化されたプローブはポケットに収まるサイズでありながら診断品質の画像を提供し、ベッドサイド、救急車内、さらには自宅での検査を可能にします。これらの機能は、アクセスを民主化し、紹介基盤を拡大し、市場全体での技術更新サイクルを強化しています。

* ポイントオブケアおよび救急部門での超音波アプリケーションの拡大(CAGRへの影響:+0.8%):

ベッドサイド心エコー検査は、心タンポナーデ、ショック、心不全のトリアージを加速させ、救急部門での治療開始までの時間を短縮します。ハンドヘルドデバイスに組み込まれたAIガイダンスツールは、初心者ユーザーにプローブの位置決め、画像取得、一般的な測定方法を指導します。これにより、オペレーターへの依存度が低下し、より広範な医療従事者による採用が可能になり、プライマリケアや遠隔地の診療所で新たな収益源が開かれます。

* 侵襲的診断から非侵襲的超音波モダリティへの移行(CAGRへの影響:+0.7%):

ストレステスト心エコー検査や造影増強研究は、カテーテル挿入のリスクや放射線被曝なしに機能的な洞察を提供します。非侵襲的超音波は特定の冠動脈評価において侵襲的血管造影に匹敵する診断収益を達成することが示されており、病院は予算を非侵襲的スイートに振り向け、プレミアムシステムの安定した買い替え需要を促進しています。

* 早期診断と予防心臓病学への重点の高まり(CAGRへの影響:+0.5%):

世界的に、早期診断と予防心臓病学への関心が高まっており、心血管超音波システムの需要を押し上げています。

* AIとクラウドベースの画像プラットフォームの統合(CAGRへの影響:+0.4%):

AIとクラウドベースの画像プラットフォームの統合は、診断の効率性とアクセス性を向上させ、市場の成長に貢献しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* プレミアム心血管超音波プラットフォームの高額な初期費用(CAGRへの影響:-0.9%):

3D機能を備えた最高級スキャナーは25万米ドルを超えることがあり、小規模な医療機関には手が届きにくく、買い替えサイクルが長期化する傾向があります。サービス契約やソフトウェアアップグレードにより、総所有コストはさらに上昇し、予算が限られた市場での普及を妨げています。

* 先進国市場における償還圧力と予算制約(CAGRへの影響:-0.8%):

メディケアは2025年にドップラー付きの完全な経胸壁検査に対して198.58米ドルを支払いますが、これは2021年レベルから実質1%の減少となります。このような償還率の低下は、医療機関の収益性を圧迫し、新しい超音波システムの導入を躊躇させる要因となっています。

本レポートは、心血管超音波システム市場に関する詳細な分析を提供しています。心血管超音波システムは、超音波画像技術を用いて心臓の画像を提供するものであり、その市場規模、成長予測、主要な推進要因、抑制要因、および競争環境を包括的に評価しています。

市場の概要と範囲

本市場は、検査タイプ(経胸壁心エコー図、経食道心エコー図、負荷心エコー図、その他の検査タイプ)、技術(2D、3Dおよび4D、ドップラーイメージング)、携帯性(カート/トロリー型、ポータブル/ハンドヘルド型)、デバイス表示(カラー表示、白黒表示)、エンドユーザー(病院、外来手術・救急センター、画像診断センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されています。また、世界の主要地域における17カ国の市場規模とトレンドも推定されており、市場価値は米ドルで示されています。

市場規模と成長予測

心血管超音波システム市場は、2025年には18.9億米ドルの規模に達すると推定されています。2025年から2030年にかけて年平均成長率(CAGR)3.33%で成長し、2030年までに22.2億米ドルに達すると予測されています。

市場の主な推進要因

市場成長を牽引する主な要因は以下の通りです。

* 心血管疾患の世界的な有病率の増加と高齢化: 心臓病患者の増加と高齢者人口の拡大が診断ニーズを高めています。

* 技術的進歩: AI駆動型定量化、3D/4Dイメージング、デバイスの小型化といった革新的な技術が診断精度と利便性を向上させています。

* ポイントオブケア(PoC)および救急部門における超音波アプリケーションの拡大: 迅速な診断が求められる現場での超音波利用が増加しています。

* 侵襲的診断から非侵襲的超音波モダリティへの移行: 患者への負担が少ない超音波診断への需要が高まっています。

* 早期診断と予防心臓病学への注力: 疾患の早期発見と予防的アプローチの重要性が認識されています。

* AIとクラウドベースの画像プラットフォームの統合: 診断効率の向上とデータ管理の最適化に貢献しています。

市場の主な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* プレミアム心血管超音波プラットフォームの高額な初期費用: 高度なシステムの導入コストが障壁となることがあります。この要因は、予測CAGRから推定0.9パーセンテージポイントを差し引く最大の抑制要因とされています。

* 先進国市場における償還圧力と予算制約: 医療費の抑制傾向が機器導入に影響を与えています。

* 熟練した超音波検査技師や高度なエコー解釈者の不足: 専門知識を持つ人材の確保が課題となっています。

* 低所得地域や農村部でのアクセス制限: 地域による医療インフラの格差が市場の拡大を妨げています。

主要なトレンドと成長セグメント

* 技術セグメント: 3Dおよび4Dイメージングは、2025年から2030年にかけて年平均成長率9.23%で最も急速に成長する技術セグメントです。

* 携帯性セグメント: ハンドヘルド型超音波デバイスは、ポイントオブケア検査のサポート、感染リスクの低減、AIガイダンスの統合により、年平均成長率12.71%で牽引力を増しています。

* 地域別成長: アジア太平洋地域は、医療投資の増加と心血管疾患の有病率上昇を背景に、年平均成長率8.78%で最も速い成長を記録すると予測されています。

競争環境

市場には、Canon Medical Systems Corporation、GE HealthCare、Siemens Healthcare GmbH、Koninklijke Philips N.V.、FUJIFILM / Hitachi Healthcare、Samsung Medison、Mindray Medical International、Esaote SpA、Butterfly Network Inc.など、多数の主要なグローバル企業が存在し、激しい競争が繰り広げられています。レポートでは、これらの企業のプロファイル、市場シェア分析、および最近の動向についても詳述されています。

市場の機会と将来の展望

本レポートは、市場における未開拓のニーズや将来の成長機会についても評価しており、今後の市場の方向性を示唆しています。

最終更新日:2025年12月1日本レポートは、市場の主要なトレンド、課題、および成長ドライバーに関する包括的な洞察を提供し、戦略的な意思決定を支援します。詳細な分析や特定の市場セグメントに関する情報については、お問い合わせください。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患の世界的な有病率の増加と高齢化人口

- 4.2.2 技術の進歩:AI駆動型定量化、3D/4Dイメージング、小型化

- 4.2.3 ポイントオブケアおよび救急部門における超音波アプリケーションの拡大

- 4.2.4 侵襲的心臓診断から非侵襲的超音波モダリティへの移行

- 4.2.5 早期診断と予防心臓病学への重点の高まり

- 4.2.6 AIとクラウドベースの画像プラットフォームの統合

- 4.3 市場の阻害要因

- 4.3.1 プレミアム心血管超音波プラットフォームの高額な初期費用

- 4.3.2 先進国市場における償還圧力と予算制約

- 4.3.3 熟練した超音波検査士と高度なエコー解釈者の不足

- 4.3.4 低所得地域および農村地域でのアクセス制限

- 4.4 規制環境

- 4.5 技術展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 検査タイプ別

- 5.1.1 経胸壁心エコー検査 (TTE)

- 5.1.2 経食道心エコー検査 (TEE)

- 5.1.3 負荷心エコー検査

- 5.1.4 その他の検査タイプ

- 5.2 技術別

- 5.2.1 2次元

- 5.2.2 3次元 & 4次元

- 5.2.3 ドップラーイメージング

- 5.3 携帯性別

- 5.3.1 カート/台車型

- 5.3.2 ポータブル/ハンドヘルド型

- 5.4 デバイスディスプレイ別

- 5.4.1 カラーディスプレイ

- 5.4.2 白黒 (B/W) ディスプレイ

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術 & 救急センター

- 5.5.3 診断画像センター & その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Canon Medical Systems Corporation

- 6.3.2 GE HealthCare

- 6.3.3 Siemens Healthcare GmbH

- 6.3.4 Koninklijke Philips N.V.

- 6.3.5 FUJIFILM / Hitachi Healthcare

- 6.3.6 Samsung Medison

- 6.3.7 Mindray Medical International

- 6.3.8 Esaote SpA

- 6.3.9 Butterfly Network Inc.

- 6.3.10 Chison Medical Imaging

- 6.3.11 Clarius Mobile Health

- 6.3.12 Terason (Teratech Corp.)

- 6.3.13 Supersonic Imagine (Hologic)

- 6.3.14 Shenzhen Wisonic Medical

- 6.3.15 Medisono LLC

- 6.3.16 United Imaging Healthcare

- 6.3.17 Shenzhen Landwind Medical

- 6.3.18 ContextVision AB

- 6.3.19 Whale Imaging

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓血管超音波診断装置は、非侵襲的に心臓や血管の構造、機能、血流をリアルタイムで可視化するための医療機器でございます。高周波の超音波を体内に送り込み、臓器や組織からの反射波(エコー)を受信して画像化する原理に基づいております。X線被曝の心配がなく、ベッドサイドでの検査も可能なため、心臓血管疾患の診断において非常に重要な役割を担っております。この装置は、プローブ(探触子)、本体、モニターで構成され、プローブから発せられた超音波が体内の組織に当たり、その反射波をプローブが再び受信し、電気信号に変換して本体で処理され、モニターに画像として表示される仕組みでございます。

心臓血管超音波診断装置には、その用途や機能に応じて様々な種類がございます。まず、設置形態による分類では、高性能で多機能な「据え置き型」が基幹病院や専門施設で広く用いられております。一方、緊急時やベッドサイドでの迅速な診断を目的とした「ポータブル型」や、さらに小型化され、スクリーニングやプライマリケアでの利用が拡大している「ハンドヘルド型」も普及が進んでおります。次に、画像モードによる分類では、心臓や血管の二次元的な形態をリアルタイムで表示する「Bモード(輝度変調モード)」が基本となります。心臓弁の動きや心壁の収縮・拡張など、時間軸に沿った動きを一次元的に表示する「Mモード(運動モード)」は、心機能評価に不可欠でございます。血流の速度や方向を測定する「ドプラモード」には、特定の深さの血流を測定する「パルスドプラ」、高速血流を正確に測定する「連続波ドプラ」、血流の方向と速度を色で表示する「カラードプラ」、心筋の動きを評価する「組織ドプラ(TDI)」などがあり、これらを組み合わせることで、心臓弁膜症や先天性心疾患、虚血性心疾患における血行動態の詳細な評価が可能となります。さらに、心臓の立体的な構造をリアルタイムで観察できる「3D/4Dエコー」は、複雑な心臓病の診断や手術計画に貢献しております。心筋の変形能を評価する「ストレインエコー」は、心不全の早期診断や治療効果判定に有用であり、微小な気泡を含む造影剤を用いる「造影エコー」は、心筋の血流評価や腫瘍の鑑別診断に応用されております。

本装置の主な用途は、多岐にわたる心臓血管疾患の診断と評価でございます。心臓疾患においては、心臓弁膜症(狭窄症、閉鎖不全症)の重症度評価、心筋症(肥大型心筋症、拡張型心筋症)の診断と進行度評価、虚血性心疾患(心筋梗塞、狭心症)における心壁運動異常の検出、先天性心疾患の形態異常と血行動態の評価、心不全の病態把握(駆出率、拡張能評価)、心膜疾患(心嚢液貯留)の診断、不整脈の原因となる構造的異常の探索などに用いられます。血管疾患においては、頸動脈や下肢動脈などの動脈硬化性病変(プラークの性状評価、狭窄度測定)、大動脈瘤や末梢動脈瘤の診断と経過観察、深部静脈血栓症の検出などに活用されております。また、心臓カテーテル治療や外科手術中のモニタリング、術後の経過観察にも不可欠なツールとなっております。

関連技術の進化も目覚ましく、診断能力の向上に寄与しております。画像処理技術の進歩により、ノイズが低減され、より鮮明で高精細な画像が得られるようになりました。近年では、AI(人工知能)やディープラーニングの活用が急速に進んでおり、心機能の自動計測、病変の自動検出支援、画像診断支援など、診断の効率化と精度向上に貢献しております。例えば、心臓の駆出率や弁口面積の自動算出、異常所見の候補提示などが実用化されつつあります。プローブ技術も進化しており、単結晶プローブやマトリックスアレイプローブの採用により、より広範囲を高画質で描出できるようになりました。また、超音波画像とCTやMRIなどの他モダリティ画像を重ね合わせる「フュージョンイメージング」は、複雑な病変の診断や治療計画において、より正確な情報を提供いたします。遠隔医療の進展に伴い、超音波診断装置の遠隔操作や画像伝送技術も開発され、地域医療格差の解消や専門医不足への対応が期待されております。

市場背景としましては、世界的に高齢化が進み、心臓血管疾患の罹患率が増加していることが、本装置の需要を押し上げる主要な要因となっております。非侵襲性、リアルタイム性、そしてベッドサイドでの利用可能性といった超音波診断の利点が再評価され、特に救急医療や集中治療、プライマリケアにおけるPOCUS(Point-of-Care Ultrasound)の普及が市場拡大を牽引しております。主要なメーカーとしては、GE Healthcare、Philips Healthcare、Siemens Healthineersといったグローバル企業に加え、Canon Medical Systems、Hitachi、Fujifilm Healthcareといった日本の企業も高い技術力と市場シェアを持っております。市場のトレンドとしては、高画質化と同時に、装置の小型化・軽量化、AIによる診断支援機能の強化、操作性の向上、そしてコストパフォーマンスの追求が挙げられます。特に、AI技術の統合は、診断時間の短縮、診断精度の均一化、そして医師の負担軽減に大きく貢献すると期待されております。

将来展望としましては、心臓血管超音波診断装置はさらなる進化を遂げると考えられます。まず、AI技術のさらなる深化により、より高度な自動診断支援や予後予測が可能になるでしょう。例えば、心臓の微細な動きから将来の心イベントリスクを予測するような技術が実用化されるかもしれません。また、ウェアラブルデバイスやパッチ型センサーとしての超音波診断装置の開発も進み、日常的な健康モニタリングや早期発見に貢献する可能性を秘めております。定量的な解析能力の向上も重要な方向性であり、より客観的で精密な診断指標が提供されることで、個別化医療の推進に寄与いたします。治療分野への応用も期待されており、高強度集束超音波(HIFU)を用いた非侵襲的な治療法や、薬剤送達への応用研究も進められております。さらに、遠隔診断や遠隔操作技術の発展により、専門医が不足している地域や開発途上国においても、質の高い心臓血管診断が提供できるようになることで、医療アクセスの向上に大きく貢献するでしょう。これらの技術革新は、心臓血管疾患の早期発見、正確な診断、効果的な治療、そして患者さんのQOL向上に不可欠なものとなるはずでございます。