カードレスATM市場規模・シェア分析:成長動向と予測(2025年~2030年)

グローバルカードレスATM市場レポートは、テクノロジー(NFC、QRコード、生体認証、モバイルアプリOTP/トークンなど)、ATMロケーション(支店設置型ATM、支店外/小売店設置型ATM、その他のホワイトラベル/ドライブスルーATM)、エンドユーザー(リテールバンキング、法人、銀行サービス未利用者層)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カードレスATM市場の概要、成長トレンド、および2030年までの予測

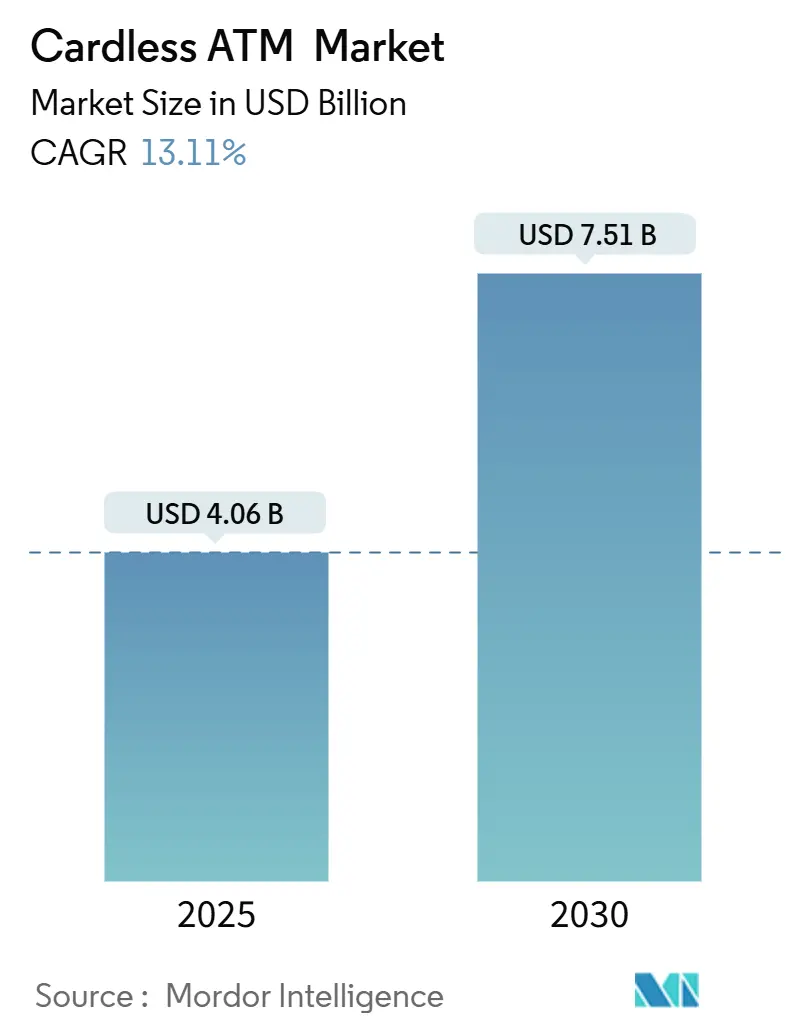

# 1. 市場概要

世界のカードレスATM市場は、2025年には40.6億米ドルに達し、2030年までに年平均成長率(CAGR)13.11%で成長し、75.1億米ドルに達すると予測されています。これは、非接触型現金アクセスインフラへの顕著な移行を示しています。モバイルバンキングの利用者が32億人を超える中、銀行はカードレス機能をプレミアムな追加機能ではなく、中核的なサービスと見なすようになっています。

技術面では、NFCが主要なアクセス技術であり続けていますが、生体認証の急速な採用は、銀行が近接ベースのセキュリティからIDベースのセキュリティへと軸足を移していることを示しています。また、「ATM-as-a-Service」モデルにおける銀行とホワイトラベル事業者との提携は、改修コストを抑えつつ展開を加速させています。地域別に見ると、北米が市場規模と初期技術導入で先行していますが、アジア太平洋地域は規制イニシアチブとスマートフォン優先の習慣により、最も急速に拡大する市場となっています。

# 2. 主要な市場動向と推進要因

カードレスATM市場の成長を牽引する主な要因は以下の通りです。

* モバイルバンキングの普及: 世界中で32億人を超えるモバイルバンキングユーザーが存在し、カードレス引き出しの需要を支えています。特に、アプリエコシステムが成熟した市場では、デジタル現金アクセスへの移行が加速しています。Gen Z世代のモバイルアプリと物理的なタッチポイント間のシームレスな切り替えへの期待も、カードレスATMサービスを標準機能として提供するよう銀行を促しています。これにより、銀行は顧客のオンボーディング期間を短縮し、デジタルエンゲージメントを高めることができます。

* パンデミック後の非接触取引需要の増加: パンデミックによって定着した非接触型取引の習慣は継続しており、ATMメーカーと銀行はカードの取り扱いを回避することで、より迅速で衛生的な現金アクセスを目指しています。生体認証は取引時間を35%短縮し、混雑した支店での処理能力を向上させます。非接触型インフラは顧客維持の前提条件となり、特に都市部ではフィンテック企業が設定する利便性の基準に追いつくことが求められています。

* 銀行のコスト最適化: 物理的なカードの発行には通常1枚あたり3~5米ドルの費用がかかります。数千万枚の口座更新にわたるこの運用コストは、銀行をデジタル認証へと向かわせています。カードレス引き出しは、交換費用や物流費用を削減し、ATMでのスキミング詐欺のリスクも低減します。カードレスオプションを導入した金融機関は、不正対策費用が削減され、その予算を顧客体験向上に充てることができます。

* オープンバンキングAPIの統合: 欧州のPSD3(決済サービス指令3)は、銀行に標準化されたAPIの公開を義務付け、認可されたプロバイダーが顧客に代わって現金引き出しを開始できるようにします。これにより、ATMは閉鎖的な独自のシステムではなく、オープンなプラットフォームへと変化します。APIの充実した銀行は、フィンテックパートナーを引きつけ、取引量を増加させることができます。

* 金融包摂の推進: インドのUPI-ATMフレームワークのように、国家デジタルID基盤は、遠隔地でのカードレスアクセスを可能にし、新興経済圏におけるスケーラブルで低コストな金融包摂の青写真となっています。これにより、これまで非公式なネットワークにしかアクセスできなかった人々にとって、カードレスATMは不可欠なアクセスポイントとなります。

* 「ATM-as-a-Service」モデルの台頭: 銀行とホワイトラベル事業者の提携により、ATMの展開が加速し、改修コストが抑制されます。NCR AtleosのAllpointネットワークのようなアウトソーシングされたネットワークは、手数料無料のアクセスを提供し、参加するチャレンジャーバンクの顧客定着率を高めます。これにより、銀行はATMの維持管理、コンプライアンス、現金物流に関連する固定費を削減できます。

# 3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* モバイル/生体認証に関するセキュリティ懸念: 2024年に発生したフィフス・サード・バンクのフィッシング事件のように、詐欺師がモバイル認証ワークフローを標的とすることが示されています。生体認証情報の漏洩は永続的であるため、いかなる侵害も消費者の信頼を長期にわたって損なう可能性があります。銀行は、リスクスコアリング、デバイステレメトリー、リアルタイムの異常検知を組み合わせた多層的なセキュリティ対策を講じる必要があります。

* レガシーATMフリートの高額な改修費用: 古いATMをNFCリーダー、広角カメラ、セキュアなエッジプロセッサに対応させるためのアップグレードには、1台あたり3万~4万米ドルの費用がかかることがあります。これにより、地方のATMは磁気ストライプ技術のまま残され、顧客体験に地域差が生じる可能性があります。

* 独自のアプリ標準の断片化: 各銀行が独自のアプリ標準を採用しているため、相互運用性が制限され、顧客が複数の銀行のATMを利用する際に不便が生じることがあります。

* 地方での5G/エッジコンピューティングのギャップ: 新興市場や地方では、5Gやエッジコンピューティングのインフラが不足しているため、生体認証の検証速度が遅れる可能性があります。

# 4. セグメント別分析

* テクノロジー別:

* NFCは2024年にカードレスATM市場シェアの42.50%を占め、スマートフォンの普遍的な互換性と簡単な操作性により優位を保っています。

* 生体認証は、2030年までに14.81%のCAGRで最も速い成長が予測されており、JPMorgan Chaseなどの大手銀行が顔認証や指紋認証をATMに導入していることが背景にあります。多要素生体認証は、不正を大幅に削減し、高いハードウェアコストを正当化しています。

* QRコードは、ハンドセットの多様性やプライバシー規制により生体認証の導入が制限される地域で依然として重要です。

* ATM設置場所別:

* オンサイト支店ATMは2024年に収益の47.51%を占めましたが、コスト圧力に直面する銀行は、物理的な流通を専門業者にアウトソーシングする傾向にあります。

* ホワイトラベルおよびドライブスルー形式の設置は、2030年までに13.85%のCAGRで拡大すると予測されています。NCR AtleosのAllpointネットワークのようなアウトソーシングされたネットワークは、ATMの維持管理、コンプライアンス、現金物流に関連する固定費を削減します。

* エンドユーザー別:

* リテールバンキングの顧客は2024年の取引の62.56%を占めましたが、アンダーバンクト層(現金で支払いを受けることが多いがスマートフォンに精通している人々)は、2030年までに13.42%のCAGRで最も高い成長率を示すと予測されています。インドのUPI-ATMフレームワークは、国家デジタルID基盤がいかにカードレスアクセスを可能にするかを示しています。

* 法人顧客もアドホックな現場支払いなどでカードレス引き出しを利用していますが、成長はより安定しています。

# 5. 地域別分析

* 北米: 2024年の世界収益の33.51%を占める最大の市場です。高いスマートフォン普及率とJPMorgan ChaseやBank of Americaによる積極的な展開により、高精細顔認識や掌紋スキャンなどの先進技術の試験場となっています。セキュリティインシデントは、多層防御への投資を加速させています。

* アジア太平洋: 2030年までに14.56%のCAGRで最も速い成長を遂げる地域です。インドはUPI-ATMイニシアチブを通じて導入を主導し、都市部と地方の両方で15,000台以上のATMでカードレス引き出しを可能にしています。中国では、モバイルファーストの消費者行動と洗練されたQRおよびNFCの普及が、生体認証ATMのアップグレードを促進しています。東南アジアのフィンテック企業は、海外労働者の送金と現金引き出しを可能にするために、既存銀行と提携しています。

* ヨーロッパ: PSD3によるオープンバンキングの義務化が、APIオーバーレイを標準化し、英国で試験されているマルチバンク「スーパーATM」の展開を促進しています。北欧市場では、カードとカードレスの両方のワークフローを組み合わせたデュアルモードレイアウトが観光客のニーズに応えています。

* 中東・アフリカ: アラブ銀行が開始した指静脈認証サービスは、文化的に多様な現金エコシステムにおいて生体認証が受け入れられていることを示しています。南アフリカの小売業者は、支店閉鎖の影響を緩和するためにホワイトラベルATMを統合しています。

# 6. 競争環境

カードレスATM市場は中程度の集中度を示しています。NCR Atleosは、AllpointおよびCashzoneネットワークを北米およびヨーロッパに拡大し、インフラ展開をリードしています。Diebold NixdorfはMastercardと提携し、アプリベースの預金および引き出しフローを提供しています。Cardtronics(現在はNCR Atleosの一部)は、2025年4月までに11,000台以上のカードレス対応ATMを稼働させ、さらに8,000台の展開を計画しています。

ベンダーは、特定の二者間統合ではなく、複数の銀行が同じインフラを利用できるAPIを公開するプラットフォーム戦略を採用しています。これにより、展開期間が短縮され、共有サービス契約によりATMの稼働時間が高水準に保たれます。PopIDのようなフィンテック企業は、既存のスイッチネットワークを利用したフロントエンドのIDモジュールを通じて差別化を図っています。銀行がハードウェア所有からデジタルチャネルへの再集中を進める中で、EuronetがSwedbankから1,141台のバルト諸国ATMを買収したように、統合も続いています。

市場にはまだ機会が残されています。地方の接続性ギャップは、低帯域幅に最適化された堅牢なQRユニットを提供するニッチなベンダーの機会を生み出しています。スポーツベッティング施設は、オムニチャネルの支払いフローを容易にするためにドライブスルー現金キオスクを採用しています。競争の焦点は、単なるATMの数から、現金アクセス、デジタルウォレットへのチャージ、リアルタイムの不正分析を一つのSDKに統合する体験へと移行しており、ブランドに依存しない定着性を生み出すプレイヤーが市場での優位性を確立すると考えられます。

# 7. 最近の業界動向(2025年)

* 2025年5月: 7-ElevenはNCR Atleosと提携し、米国の4,000以上の店舗でAllpointネットワークを通じて手数料無料のATMサービスを展開し、カードレス取引機能を強化しました。

* 2025年4月: Cardtronicsは、FIS Cardless Cashシステムを使用して11,000台以上のATMをカードレス引き出しに対応させ、今後数ヶ月でさらに8,000台のATMを展開する予定です。

* 2025年3月: CashmallowはRCBCと提携し、フィリピンでの国際送金サービスを強化し、海外労働者向けのカードレスATM引き出しを可能にしました。

* 2025年2月: NCR AtleosはCashzoneネットワークをイタリアに拡大し、地元の小売業者や金融機関との提携を通じて便利なカードレス現金アクセスを提供しました。

以上が、カードレスATM市場の現状と将来に関する詳細な概要となります。

このレポートは、カードレスATM市場に関する詳細な分析を提供しています。カードレスATMは、物理的なカードを使用せず、スマートフォン上のテキストメッセージやバンキングアプリを通じて口座認証を行い、現金の引き出しや預け入れを可能にするシステムです。これにより、カードへの依存度を減らし、セキュリティを向上させるという利点があります。

市場の概要と規模

カードレスATM市場は、2025年には40.6億米ドルの価値があると評価されており、2030年までには75.1億米ドルに達すると予測されています。この市場は、様々な側面から詳細にセグメント化され、その成長が分析されています。具体的には、NFC(近距離無線通信)、QRコード、生体認証(指紋、顔、掌静脈)、モバイルアプリOTP/トークン、Bluetooth Low-Energy(BLE)といった技術別、オンサイトATM、オフサイト/リテールATM、その他(ホワイトラベル、ドライブスルーATM)といったATMの設置場所別、リテールバンキング顧客、法人顧客、アンダーバンクト層といったエンドユーザー別、そして北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカといった地域別に市場規模と成長予測が提供されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* モバイルバンキングの普及の急増: スマートフォン利用者の増加に伴い、モバイルバンキングの採用が急速に進んでおり、カードレス取引の基盤を強化しています。

* パンデミック後の非接触型取引への需要増加: 新型コロナウイルス感染症のパンデミック以降、衛生意識の高まりから、非接触型決済や取引への需要が世界的に高まっています。

* 銀行によるカード発行費用の削減を通じたコスト最適化: 物理的なプラスチックカードの発行、配送、および管理にかかる費用を削減することで、銀行は運用コストを大幅に最適化できます。

* オープンバンキングAPIの統合による第三者引き出しの実現: オープンバンキングAPIの導入により、銀行以外のフィンテック企業や第三者サービスを通じた引き出しが可能になり、顧客の利便性が向上しています。

* 国家デジタルIDを通じた金融包摂への規制推進: 各国政府が、特に未開拓地域や低所得層への金融サービス提供を促進するため、国家デジタルIDの利用を推進しており、これがカードレス取引の普及を後押ししています。

* フィンテック企業向けATMアズ・ア・サービスモデルの台頭: フィンテック企業が、自社でATMインフラを構築することなく、ATMサービスを容易に導入できる「ATMアズ・ア・サービス」モデルが登場し、市場の拡大に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* モバイル/生体認証に関するセキュリティ懸念: 新しい認証方法、特にモバイルや生体認証に対するセキュリティ上の懸念が、一部の利用者や規制当局の間で依然として存在します。

* 既存ATMフリートの改修にかかる高額な設備投資(CAPEX): 既存の膨大なATMをカードレス対応に改修するには、多額の初期投資が必要であり、特にレガシーシステムを持つ金融機関にとっては大きな負担となります。

* 断片化された独自のアプリ標準による相互運用性の制限: 各銀行やサービスプロバイダーが独自のアプリ標準を採用しているため、異なるシステム間での相互運用性が制限され、利用者にとっての利便性が損なわれることがあります。

* 地方における5G/エッジコンピューティングのギャップによる生体認証の遅延: 地方部での高速通信インフラ(5G)やエッジコンピューティング技術の不足が、生体認証などの高度な認証プロセスの迅速な処理を妨げる可能性があります。

主要技術と地域動向

技術別では、NFC(近距離無線通信)が現在市場をリードしており、2024年の世界収益の42.50%を占めています。しかし、生体認証(指紋、顔、掌静脈など)が最も急速に成長しているセグメントであり、将来的な普及が期待されています。その他、QRコード、モバイルアプリOTP/トークン、Bluetooth Low-Energy(BLE)などの技術もカードレスATMで利用されています。

地域別では、アジア太平洋地域が最も急速に成長しており、2030年までの年間平均成長率(CAGR)は14.56%と予測されています。これは、スマートフォンを優先する消費者の習慣、インドのUPI-ATMフレームワークのような支援的な規制、および銀行とフィンテック企業の迅速な提携が主な要因です。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場として分析されています。

銀行にとってのメリット

カードレスATMは、銀行に複数の財務的メリットをもたらします。具体的には、プラスチックカードの発行費用削減、詐欺対策費用の低減、ホワイトラベル事業者との連携による運用コストの削減などが挙げられます。これらのコスト削減は、顧客体験の向上と並行して実現され、銀行の競争力強化に寄与します。

レポートの構成と分析範囲

本レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)、競合状況(市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル)、および市場機会と将来の展望(ホワイトスペースと未充足ニーズの評価)についても詳細に分析しています。主要企業のプロファイルには、Bank of America、Wells Fargo、JPMorgan Chase、HSBC、ICICI Bank、DBS Bankなど、世界の主要な金融機関が含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モバイルバンキング導入の急増

- 4.2.2 パンデミック後の非接触型取引の需要増加

- 4.2.3 銀行によるカード発行費用の削減によるコスト最適化

- 4.2.4 オープンバンキングAPIの統合による第三者引き出しの実現

- 4.2.5 国家デジタルIDによる金融包摂の規制推進

- 4.2.6 フィンテック向けATM-as-a-Serviceモデルの台頭

-

4.3 市場の阻害要因

- 4.3.1 モバイル/生体認証に関するセキュリティ上の懸念

- 4.3.2 レガシーATMフリートの高額な改修CAPEX

- 4.3.3 断片化された独自アプリ標準による相互運用性の制限

- 4.3.4 地方における5G/エッジコンピューティングのギャップが生体認証を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 テクノロジー別

- 5.1.1 NFC(近距離無線通信)

- 5.1.2 QRコード

- 5.1.3 生体認証(指紋、顔、掌紋)

- 5.1.4 モバイルアプリOTP / トークン

- 5.1.5 Bluetooth Low-Energy (BLE)

-

5.2 ATM設置場所別

- 5.2.1 構内(支店)ATM

- 5.2.2 構外 / 小売店ATM

- 5.2.3 その他(ホワイトラベル、ドライブスルーATM)

-

5.3 エンドユーザー別

- 5.3.1 リテールバンキング顧客

- 5.3.2 法人顧客

- 5.3.3 銀行サービス未利用者層

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 バンク・オブ・アメリカ

- 6.4.2 ウェルズ・ファーゴ

- 6.4.3 JPモルガン・チェース

- 6.4.4 シティバンク

- 6.4.5 バークレイズ銀行

- 6.4.6 HSBC

- 6.4.7 サンタンデール

- 6.4.8 ICICI銀行

- 6.4.9 HDFC銀行

- 6.4.10 アクシス銀行

- 6.4.11 オーストラリア・コモンウェルス銀行

- 6.4.12 ウェストパック銀行

- 6.4.13 OCBC銀行

- 6.4.14 DBS銀行

- 6.4.15 メイバンク

- 6.4.16 エミレーツNBD

- 6.4.17 カタール国立銀行 (QNB)

- 6.4.18 イタウ・ウニバンコ

- 6.4.19 BBVA

- 6.4.20 中国銀行

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カードレスATMとは、キャッシュカードやクレジットカードといった物理的なカードを使用することなく、現金取引(引き出し、預け入れなど)を行えるATMの総称でございます。従来のATM利用に不可欠であったカードを不要とすることで、利用者の利便性を飛躍的に向上させ、同時にセキュリティの強化やカード紛失時のリスク軽減を図ることを主な目的として開発・導入が進められております。スマートフォンアプリや生体認証、QRコードなどを活用して本人確認を行い、安全かつスムーズな取引を実現する点が最大の特徴と言えるでしょう。

カードレスATMには、その認証方式や利用形態によっていくつかの種類がございます。最も普及しているのは「スマートフォンアプリ連携型」で、これは利用者が自身の銀行の公式スマートフォンアプリ上で取引内容を事前に予約し、ATMに表示されるQRコードをアプリで読み取るか、アプリに表示された認証コードをATMに入力することで取引を完了させる方式です。これにより、カードを忘れたり紛失したりした場合でも、スマートフォンさえあれば現金を引き出すことが可能となります。次に、「生体認証型」は、指紋認証、顔認証、静脈認証といった個人の身体的特徴を用いて本人確認を行う方式です。このタイプでは、スマートフォンすら不要で、文字通り「手ぶら」でATMを利用できるため、究極の利便性を提供すると言えます。また、特定のQRコードやバーコードを生成・提示することで取引を行う「QRコード/バーコード型」や、事前に登録した電話番号やメールアドレスに送信されるワンタイムパスワードを入力して取引を行う「ワンタイムパスワード型」なども存在し、それぞれの金融機関やサービスプロバイダーが提供する機能に応じて多様な方式が採用されております。

カードレスATMの主な用途は、やはり「現金引き出し」と「現金預け入れ」でございます。カードを自宅に忘れてしまった際や、カードが破損・紛失してしまった緊急時でも、スマートフォンや生体情報があれば必要な現金をすぐに引き出すことができるため、非常に重宝されます。また、一部のサービスでは、カードレスでの送金手続きも可能となっており、金融取引の選択肢を広げています。災害時や緊急時においては、物理的なカードが手元にない状況でも、身分証明とスマートフォンさえあれば現金を引き出せるため、ライフラインとしての重要な役割を果たすことも期待されています。さらに、キャッシュレス決済が普及する現代において、現金が必要になった際に手軽に引き出せる手段として、キャッシュレス決済を補完する役割も担っております。

これらのカードレスATMを実現するためには、様々な先進技術が不可欠でございます。まず、「スマートフォンアプリ開発技術」は、直感的で使いやすいユーザーインターフェース(UI)とユーザーエクスペリエンス(UX)の設計、高度なセキュリティ機能の実装、そしてATMとの円滑な連携プロトコルの確立に貢献しています。次に、「QRコード/バーコード技術」は、ATMでの正確かつ迅速な読み取り精度と、偽造防止などのセキュリティ対策が求められます。「生体認証技術」においては、指紋、顔、静脈といった個人の生体情報を高精度で識別し、なりすましを防ぐための技術が重要です。また、これらの取引情報を安全に管理し、認証サーバーを安定的に運用するためには「クラウドコンピューティング」が基盤となります。そして、最も重要な要素の一つである「セキュリティ技術」は、取引データの暗号化、二段階認証、不正アクセス防止、フィッシング対策など、多層的な防御策によって利用者の資産と情報を保護しています。さらに、銀行の基幹システムとATMシステム、スマートフォンアプリ間でのスムーズなデータ連携を可能にする「API連携」も、カードレスATMの円滑な運用には欠かせない技術でございます。

カードレスATMが注目され、導入が進む背景には、いくつかの市場要因がございます。第一に、「デジタル化の進展」とスマートフォンの爆発的な普及により、消費者はあらゆるサービスにおいてデジタルでの完結を求めるようになりました。金融サービスも例外ではなく、より手軽で迅速な取引が求められています。第二に、「キャッシュレス化の推進」です。日本政府もキャッシュレス決済の普及を推進しており、現金利用の機会は減少傾向にありますが、それでも現金が必要となる場面は依然として存在します。カードレスATMは、そうした現金ニーズに柔軟に対応し、キャッシュレス社会における現金の「出口」としての役割を担っています。第三に、「セキュリティ意識の向上」です。カードスキミングや紛失・盗難による不正利用のリスクを回避したいというニーズが高まっており、カードレス化はこれらのリスクを低減する有効な手段となります。また、金融機関にとっては、顧客体験の向上による「競争力の強化」や、将来的にはキャッシュカードの発行・管理コストの削減にも繋がる可能性があり、経営戦略上のメリットもございます。さらに、近年では新型コロナウイルス感染症の流行により、「非接触取引」への需要が世界的に高まったことも、カードレスATMの普及を後押しする要因となりました。

将来の展望として、カードレスATMは今後さらに普及が加速し、私たちの生活に一層深く浸透していくことが予想されます。より多くの金融機関がこのサービスを導入し、利用可能なATMの数も増加するでしょう。機能面では、現在の現金取引に加えて、各種照会、振込、公共料金の支払いなど、より多様な金融サービスがカードレスで提供されるようになる可能性がございます。特に生体認証技術は、顔認証や静脈認証など、より高度で手軽な認証方法が主流となり、利用者の利便性はさらに向上するでしょう。また、金融サービスだけでなく、小売店や交通機関など、金融以外の様々なサービスとの連携も進み、ATMが単なる現金取引の場所ではなく、生活に密着した多様なデジタルサービスを提供するハブへと進化する可能性も秘めております。セキュリティ面では、AIを活用した不正検知システムなど、常に最新の技術が導入され、利用者の安全は一層強固なものとなるでしょう。一方で、高齢者やデジタルデバイスに不慣れな方々でも安心して利用できるよう、ユニバーサルデザインの観点からのインターフェース改善やサポート体制の充実も重要な課題となります。カードレスATMは、単なる技術革新に留まらず、金融サービスのあり方そのものを変革し、よりスマートで安全な社会の実現に貢献していくものと期待されています。