カルグルミン酸市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

カルグルミン酸市場は、剤形(口腔内崩壊錠、分散錠、その他の剤形)、投与経路(経口、注射)、流通チャネル(病院薬局、小売薬局、Eコマースチャネル)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カルグルミン酸市場規模、シェア分析および成長調査レポート – 2030年

市場概要

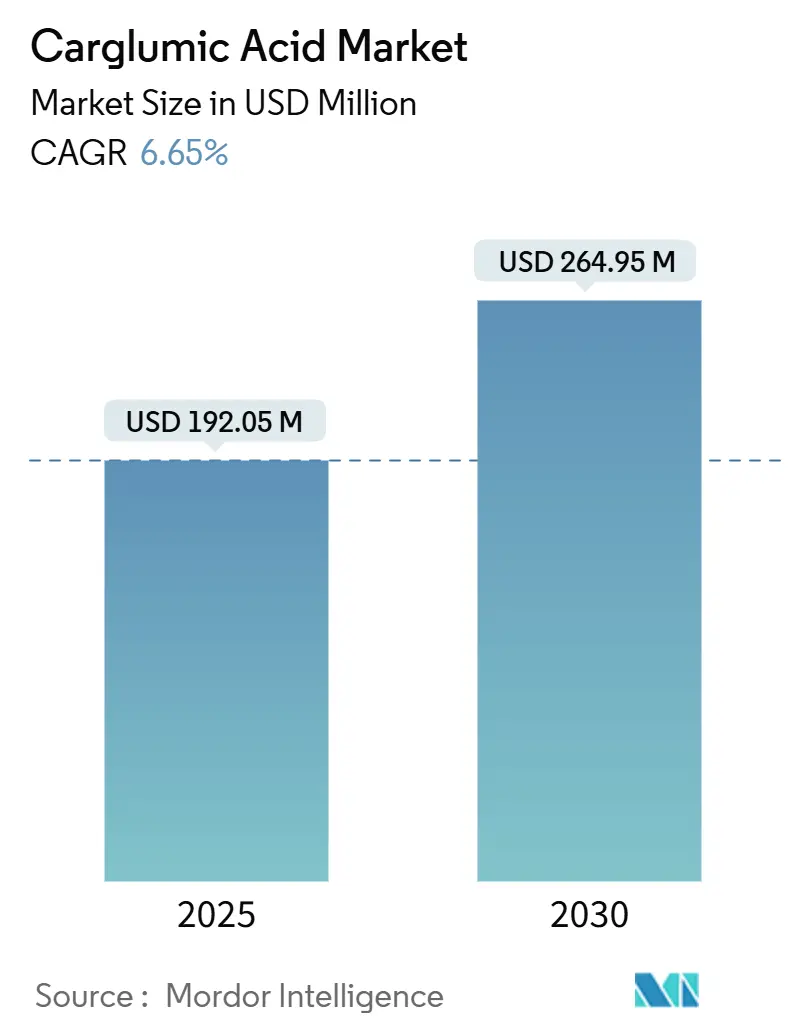

カルグルミン酸市場は、2025年には1億9,205万米ドルに達し、2030年には2億6,495万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.65%です。この堅調な成長は、N-アセチルグルタミン酸シンターゼ(NAGS)欠損症および有機酸血症の早期診断の増加、オーファンドラッグ審査の迅速化、そして新生児スクリーニングの普及によって牽引されています。これらの要因が、予測可能な治療パイプラインを形成しています。

市場は、剤形(口腔内崩壊錠、分散錠、その他の剤形)、投与経路(経口、注射)、流通チャネル(病院薬局、小売薬局、Eコマースチャネル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

主要レポートポイント

* 剤形別: 口腔内崩壊錠(ODT)は2024年にカルグルミン酸市場シェアの58.56%を占め、2030年までに7.13%のCAGRで成長すると予測されています。

* 投与経路別: 経口製品は2024年にカルグルミン酸市場規模の91.21%を占め、2030年までに6.96%のCAGRで成長すると予測されています。

* 流通チャネル別: 病院薬局は2024年にカルグルミン酸市場の48.45%を占めましたが、Eコマースは2030年までに7.91%のCAGRで最速の成長を遂げると見込まれています。

* 地域別: 北米は2024年に39.53%の収益シェアで市場をリードしましたが、アジア太平洋地域は2025年から2030年の間に7.78%のCAGRで最も速い拡大が期待されています。

グローバルカルグルミン酸市場のトレンドとインサイト

促進要因

1. NAGS欠損症および有機酸血症の有病率上昇: 診断能力の向上、特に近親婚が多い地域での代謝異常の発見が増加しています。サウジアラビアの新生児スクリーニング研究では、タンデム質量分析法により標準的なパネルでは見逃されていた症例が発見され、診断技術の進歩が患者数の増加に直結していることが示されています。専門の代謝センターが三次病院に設置され、迅速な診断とカルグルミン酸治療の開始を保証しています。

2. オーファンドラッグ承認経路の加速: 各国の規制当局は、開発期間の短縮を進めています。米国FDAの希少小児疾患優先審査バウチャープログラムは、審査期間を最大12ヶ月短縮し、収益獲得を加速させています。欧州医薬品庁(EMA)は、指定されたオーファン製品に10年間の市場独占権を提供し、投資リスクを軽減しています。中国の国家薬品監督管理局(NMPA)も、患者中心の希少疾患フレームワークを立ち上げ、カルグルミン酸申請者に世界第2位の医薬品市場を開放しています。

3. 新生児高アンモニア血症スクリーニングプログラムの拡大: ユニバーサルスクリーニングが急速に普及しています。タンデム質量分析法は、一度の検査で複数の有機酸血症を検出でき、検査コストを削減し、検出効率を高めています。陽性結果は代謝専門医への直接紹介につながり、不可逆的な神経損傷が発生する前にカルグルミン酸が処方されることを保証しています。

4. 希少疾患治療薬の償還拡大: 支払者は、高額なオーファンドラッグに関連する予算への影響を緩和するため、サブスクリプションモデルや成果ベースのモデルを試行しています。欧州の医療技術評価(HTA)は、超希少疾患の償還決定を円滑にするため、代替エンドポイントや小規模なサンプルサイズを受け入れています。日本では、慢性疾患に対する定額自己負担上限が自己負担額を抑制し、カルグルミン酸治療のアドヒアランスを維持しています。

抑制要因

1. オーファンドラッグの価格が高止まりし、治療費が高額であること: 多くのオーファンドラッグは年間10万米ドルを超える高額なリスト価格を維持しており、新興国では深刻な費用負担の問題に直面し、カルグルミン酸の処方リストへの掲載を制限しています。費用対効果分析におけるエビデンスのギャップは、支払者のためらいを増幅させています。

2. 重篤な消化器系および感染症関連の有害事象: カルグルミン酸は一般的に忍容性が良好ですが、嘔吐、下痢、腹痛などの副作用は、代謝ストレスによってすでに体調が悪い乳幼児や新生児のアドヒアランスを制限する可能性があります。感染症関連の事象は、代謝患者の生理的予備能力が低下しているため、さらなるリスクをもたらします。

3. 単一供給源APIおよび中間体サプライチェーンの脆弱性: カルグルミン酸のサプライチェーンは、単一の活性医薬品成分(API)供給源に依存しているため、脆弱性が存在します。これは、地政学的リスクや予期せぬ供給中断のリスクを高める可能性があります。

4. パイプラインの遺伝子治療およびアンモニアスカベンジャーとの競合: 臨床試験中の遺伝子治療やアンモニアスカベンジャーなどの代替治療法が将来的に高アンモニア血症治療の競合となる可能性があります。しかし、規制上の課題や長期的な安全性に関するハードルがあるため、直接的な競争圧力は2030年以降になると見られています。

セグメント分析

1. 剤形別: ODTイノベーションが市場を牽引

口腔内崩壊錠(ODT)のカルグルミン酸市場規模は、2024年に1億1,240万米ドルに達し、収益シェアの58.56%を占めました。ODTは、代謝危機時に水や経鼻胃管の準備なしに投与できるため、新生児の誤嚥リスクを低減します。味覚マスキングポリマーやマイクロカプセル化技術により嗜好性が高まり、アドヒアランスが向上するため、このセグメントは7.13%のCAGRで成長すると予測されています。

2. 投与経路別: 経口投与が治療プロトコルを反映し優勢

経口製剤は2024年にカルグルミン酸市場シェアの91.21%を占め、1億7,460万米ドルに相当しました。臨床ガイドラインでは、NAGS欠損症の第一選択薬として経口カルグルミン酸が慢性管理に推奨されており、2030年までに6.96%のCAGRを支えています。注射剤はニッチな選択肢ですが、消化管吸収が損なわれている場合や昏睡状態により嚥下ができない急性期に対応します。

3. 流通チャネル別: Eコマースが従来の薬局モデルを破壊

病院薬局は2024年に9,310万米ドルを計上し、48.45%のシェアを占めました。これは、高アンモニア血症の緊急時に即座に入手できる必要性があるためです。しかし、Eコマースプラットフォームは前年比16%成長し、遠隔医療の普及により地理的障壁が取り除かれることで、2030年までに7.91%のCAGRで成長する見込みです。介護者は、特に毎月の用量調整が必要な長期管理において、自宅への配送を高く評価しています。

地域分析

* 北米: 2024年のカルグルミン酸市場規模は7,590万米ドルに達しました。これは、確立されたオーファンドラッグ税額控除、全50州での新生児スクリーニング、および集中型代謝ネットワークに支えられています。償還は一般的に包括的であり、ほとんどの民間保険会社が専門ティアの下でカルグルミン酸をカバーしています。

* 欧州: 2024年には6,340万米ドルの評価を維持しました。これは、ケアを標準化する連続的な希少疾患参照ネットワークによって支えられています。EMAの10年間の独占権は製造業者にとって魅力的であり、各国の医療システムは予算への影響を緩和するために数量ベースのリベートを交渉しています。

* アジア太平洋: 2024年には3,720万米ドルを計上しましたが、インド、中国、東南アジア諸国が新生児パネルを拡大し、規制経路を調整することで、2030年までに7.78%のCAGRで最速の軌道を示しています。

* ラテンアメリカ、中東・アフリカ: ラテンアメリカではブラジルがCONITEC評価を通じて政策調和を主導していますが、償還の遅れが残っています。中東・アフリカでは、湾岸協力会議(GCC)諸国がカルグルミン酸を国家処方リストに含めるなど、段階的な進展が見られますが、多くのサハラ以南諸国は依然としてドナープログラムに依存しています。

競争環境

カルグルミン酸市場には少数の専門生産者が存在し、中程度の集中度を示しています。Recordati Rare Diseasesは、Carbagluブランドでリーダーシップを確立しており、多施設臨床試験データと60カ国以上に及ぶ事業展開に支えられています。同社は2025年第1四半期に11.9%の収益成長を記録し、超希少代謝薬に対する持続的な需要を強調しています。UltragenyxもLEMSポートフォリオの相乗効果により市場を強化し、2025年第1四半期に1億3,900万米ドルの収益を報告しています。

戦略的課題にはAPIセキュリティが含まれ、米国保健福祉省は最近、国内合成ラインの再開に1億500万米ドルを割り当て、外国の検査体制への依存を軽減しています。インドの受託製造業者は多国籍パートナーと提携し、供給契約を獲得し、地政学的リスクをヘッジするために専用のc GMPスイートを建設しています。競争上の差別化は、純粋な価格競争よりも、味覚マスキングマイクロ顆粒、乱用防止コーティング、微量投与サシェなどの製剤技術の進歩にますます集中しています。遺伝子編集技術の参入企業は高アンモニア血症分野を監視していますが、規制上および長期的な安全性のハードルがあるため、直接的な競争圧力は2030年以降に延期されています。

カルグルミン酸業界の主要企業

* Recordati Rare Diseases Inc.

* Dipharma Francis S.r.l.

* Biophore India Pharmaceuticals Pvt Ltd

* Torrent Pharmaceuticals Ltd

* Zydus Lifesciences Ltd

最近の業界動向

* 2025年6月: FDAはVOYDEYA特許延長の規制審査期間を設定し、希少疾患イノベーションの継続を示唆しました。

* 2025年5月: Recordatiは2025年第1四半期に11.9%の収益成長を記録した後、2025年のガイダンスを再確認しました。

* 2025年5月: Ultragenyxは2025年第1四半期に1億3,900万米ドルの収益を報告し、通期ガイダンスを6億4,000万~6億7,000万米ドルと再表明しました。

* 2025年3月: Prime Therapeuticsはアルギナーゼ1欠損症に対するペグジルアルギナーゼに注目し、FDAの審査が2025年5月~7月に予定されていることを強調しました。

本レポートは、N-アセチルグルタミン酸シンターゼ(NAGS)欠損症関連高アンモニア血症の治療に用いられる処方箋グレードのカルグルミン酸製剤市場に焦点を当てています。市場は、病院、小売、オンライン薬局を通じて提供される維持療法を含む、メーカー出荷額ベースで評価されており、調合薬や治験段階の分子は対象外とされています。

調査方法論

本調査は、綿密な調査方法論に基づいており、一次調査と二次調査を組み合わせています。一次調査では、北米、欧州、アジア太平洋地域の代謝性疾患専門医、病院薬剤師、患者支援団体へのインタビューを通じて、有病率の推定、典型的な投与パターン、流通チャネルに関する仮説を検証しました。二次調査では、米国食品医薬品局(FDA)の安全性データベース、欧州医薬品庁(EMA)の希少疾病用医薬品登録、メディケア・パートDの利用状況ファイル、カナダ、日本、オーストラリアの希少疾患監視登録など、信頼性の高い公開情報源から広範なデータを収集しました。また、希少疾患に関する業界団体のホワイトペーパー、査読付き研究、カルグルミン酸APIの流れに関する税関出荷データ、専門製薬メーカーの年次報告書や価格リスト、ニュースアーカイブなども活用し、市場の全体像を構築しました。

市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合させて行われました。疫学的情報源からの有病率に基づく需要プールと、一部の病院薬局から収集された平均販売価格(ASP)と販売量データを用いて2025年のベースラインを構築し、新生児スクリーニングの適用範囲、治療アドヒアランス率、錠剤強度、希少疾病用医薬品の価格浸食、規制拡大、地域ごとの償還決定などの主要変数を監視しています。これらの推進要因は、多変量回帰分析とシナリオ分析によって2030年まで予測されています。

モデル出力は2段階のアナリストレビューを経て検証され、価格統制、新ジェネリック医薬品の登場、重要な治験結果などにより需要が大きく変動する場合には、年次更新に加えて中間更新も行われます。本レポートの数値は、検証可能な有病率データ、実際の価格監査、明確に文書化された調整に基づいており、透明性と信頼性を提供しています。

市場概況と成長予測

カルグルミン酸市場は、2025年に1億9205万米ドルと推定されており、2030年までに年平均成長率(CAGR)6.65%で成長し、2億6495万米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、NAGS欠損症および有機酸血症の有病率の上昇、希少疾病用医薬品の承認経路の迅速化、新生児高アンモニア血症スクリーニングプログラムの拡大、希少疾患治療薬に対する償還範囲の拡大が挙げられます。さらに、患者に合わせた微量投与や調剤の革新、代謝危機管理のための戦略的備蓄も市場を後押ししています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。重度の消化器系および感染症関連の有害事象、希少疾病用医薬品の高価格による治療費の高さは、特に費用に敏感な市場での採用を制限しています。また、単一供給源のAPIおよび中間体サプライチェーンの脆弱性、パイプラインにある遺伝子治療やアンモニアスカベンジャーとの競合も課題となっています。

市場セグメンテーション

市場は、剤形別(口腔内崩壊錠、分散錠、その他の剤形)、投与経路別(経口、注射)、流通チャネル別(病院薬局、小売薬局、Eコマースチャネル)に詳細に分析されています。剤形別では、小児での使用の容易さから口腔内崩壊錠が58.56%と最大の市場シェアを占めています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されています。特にアジア太平洋地域は、新生児スクリーニングプログラムの拡大と希少疾患治療薬の償還制度の整備により、CAGR 7.78%で最も急速に成長する地域と予測されています。

競争環境

競争環境では、市場集中度と市場シェア分析が行われています。Recordati Rare Diseases社が「Carbaglu」ブランドで世界最大の収益シェアを保持しており、その他にもDipharma Francis S.r.l、Biophore India Pharmaceuticals Pvt Ltdなど多数の企業がプロファイルされています。

その他の分析項目

レポートには、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれており、市場の包括的な理解を提供しています。また、市場機会と将来の展望では、未開拓領域と満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NAGS欠損症および有機酸尿症の有病率の増加

- 4.2.2 希少疾病用医薬品承認経路の加速

- 4.2.3 より広範な新生児高アンモニア血症スクリーニングプログラム

- 4.2.4 希少疾患治療薬の償還拡大

- 4.2.5 患者に合わせた微量投与と調剤の革新

- 4.2.6 代謝危機管理のための戦略的備蓄

-

4.3 市場の阻害要因

- 4.3.1 重度の胃腸および感染症関連の有害事象

- 4.3.2 希少疾病用医薬品の価格設定により治療費が高額になる

- 4.3.3 単一供給源のAPIおよび中間体サプライチェーンの脆弱性

- 4.3.4 パイプラインの遺伝子治療およびアンモニア捕捉剤との競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値 – 米ドル)

-

5.1 剤形別

- 5.1.1 口腔内崩壊錠

- 5.1.2 分散錠

- 5.1.3 その他の剤形

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 注射

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 Eコマースチャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 レコルダティ・レア・ディジーズ社

- 6.3.2 ディファーマ・フランシス S.r.l

- 6.3.3 バイオフォア・インディア・ファーマシューティカルズ Pvt Ltd

- 6.3.4 マヌス・アクテバ・バイオファーマ LLP

- 6.3.5 アポテコン・ファーマシューティカルズ Pvt Ltd

- 6.3.6 シベンティケム LLC

- 6.3.7 スーベン・ライフ・サイエンシズ Ltd

- 6.3.8 ノビティウム・ファーマ LLC

- 6.3.9 ライム・オーガニクス & ケミカルズ Ltd

- 6.3.10 トレント・ファーマシューティカルズ Ltd

- 6.3.11 ザイダス・ライフサイエンシズ Ltd

- 6.3.12 MSN ラボラトリーズ Pvt Ltd

- 6.3.13 ヘテロ・ドラッグス Ltd

- 6.3.14 ローラス・ラボズ Ltd

- 6.3.15 エボニック・インダストリーズ AG (カスタムAPI)

- 6.3.16 カンブレックス・コーポレーション

- 6.3.17 サイ・ライフ・サイエンシズ Ltd

- 6.3.18 オロン SpA

- 6.3.19 アウロビンド・ファーマ Ltd (API)

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カルグルミン酸は、近年そのユニークな化学構造と生理活性が注目されている新規のアミノ酸誘導体です。グルタミン酸の側鎖に特定のカルボニル基を含む複雑な構造が付加されており、従来のタンパク質構成アミノ酸には見られない特性を付与しております。例えば、高い水溶性と特定の金属イオンとのキレート形成能を持つことが知られ、これが多様な応用可能性の基盤となっております。生体内での役割はまだ研究途上ですが、一部の微生物や植物で微量ながら生成が確認され、特定の代謝経路やストレス応答に関与している可能性が示唆されております。その発見は高度な分析技術の進歩によって可能となり、詳細な構造解析が進められております。

カルグルミン酸には、化学構造のわずかな違いによりいくつかの類縁体や誘導体が存在します。まず、光学異性体としてL体とD体があり、それぞれ異なる生理活性を示すことが報告されております。特にL-カルグルミン酸は生体内でより高い活性を示す傾向にあり、医薬品や機能性食品分野での応用が期待されます。また、カルボキシル基やアミノ基を修飾したエステル体やアミド体などの誘導体も開発されており、これらは溶解性、安定性、生体内吸収性などの物性改善に利用されます。プロドラッグとしての利用を目的とした誘導体は、標的部位への選択的な送達を可能にする研究が進められております。さらに、合成経路や精製度合いによって、得られるカルグルミン酸の品質や特性が大きく左右されるため、その管理が重要となります。これらの類縁体や誘導体の存在は、カルグルミン酸の機能性をさらに広げ、様々な分野での応用研究を加速させています。