物流ドローン市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

貨物ドローン市場レポートは、ドローンタイプ(固定翼、マルチローター、ハイブリッドVTOL)、積載量(100kg未満、100kgから1,000kg、1,000kg超)、推進方式(電動など)、運用範囲(VLOS、BVLOS)、最終用途分野(小売およびEコマースなど)、および地域(北米、南米、欧州など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カーゴドローン市場の概要と将来予測(2025年~2030年)

はじめに

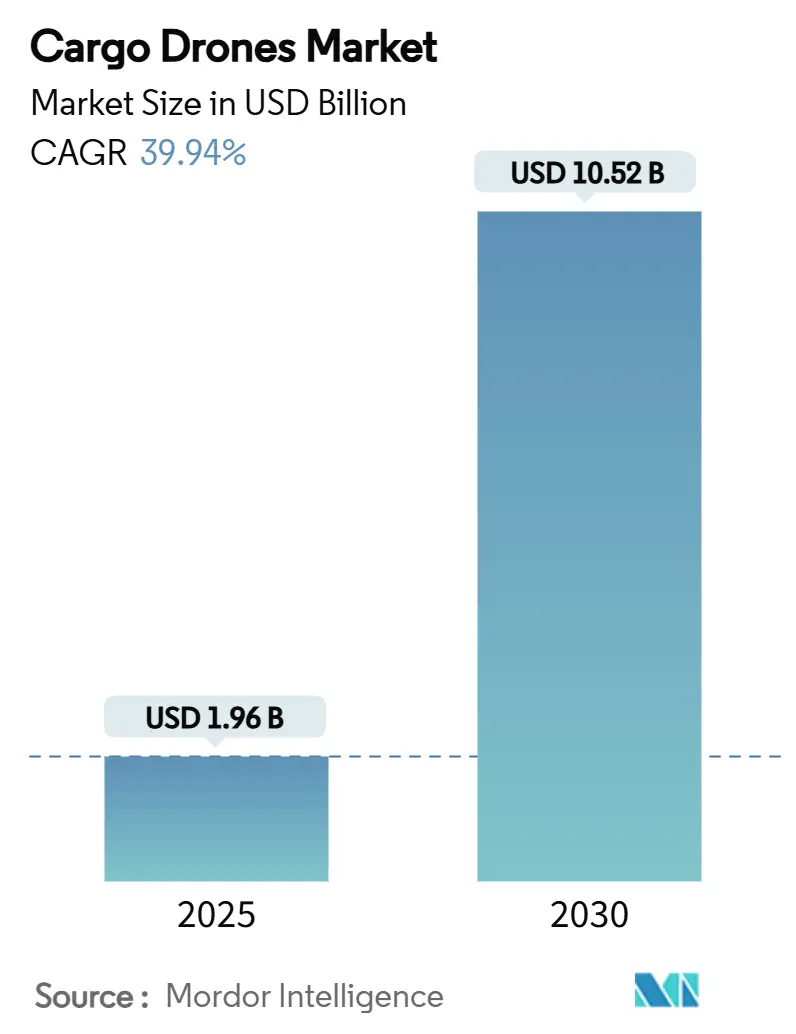

カーゴドローン市場は、2025年には19.6億米ドルに達し、2030年には105.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は39.94%と非常に高い伸びが期待されています。この成長は、規制の急速な進展、配送規模の実証、そして即日配送への需要の高まりによって牽引されています。AmazonのPrime Airが150万件以上の配送を完了したことは、航空自律配送が短距離ルートにおいて従来の配送車両を上回るサービスを提供できることを示しています。

市場は、ドローンタイプ(固定翼、マルチローター、ハイブリッドVTOL)、ペイロード容量(100kg未満、100kg~1,000kg、1,000kg超)、推進方式(電動など)、運用範囲(VLOS、BVLOS)、最終用途産業(小売・Eコマースなど)、および地域(北米、南米、欧州など)によってセグメント化されています。

市場規模と成長予測

* 調査期間: 2019年~2030年

* 市場規模(2025年): 19.6億米ドル

* 市場規模(2030年): 105.2億米ドル

* 成長率(2025年~2030年): 39.94% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

初期の導入では、狭い都市部での垂直離着陸が可能なマルチロータープラットフォームが主流ですが、屋上アクセスを維持しつつ長距離飛行を可能にするハイブリッドVTOLのコンセプトが加速しています。中国のEコマース小包数が2019年の635億個から2024年には1,751億個に増加すると予測されているように、小売業者は30分配送を実現するための唯一の費用対効果の高い手段としてドローンを捉えています。Ziplineのプログラムがルワンダで妊産婦死亡率を51%削減したように、緊急医療物流も市場成長の新たな層を加えています。リチウム価格の変動や航空保険のギャップは短期的な収益性を抑制するものの、バッテリーのUSD/kWhの低下やBVLOS(目視外飛行)規制の緩和により、単位経済性は改善し続けています。

主要な市場動向と洞察

促進要因(Drivers)

1. Eコマースの急増と翌日配送競争(CAGRへの影響: +6.8%)

* 中国の小包数が5年間で175%増加し、人手不足の配送車両を上回るペースで成長しています。都市部の交通渋滞が配送効率を30~40%低下させる一方、ドローンは交通を回避し、配送範囲を3倍に広げることができます。WalmartのダラスサービスはZiplineのP2ドローンを通じて30分配送を約束しており、新たなサービス基準を確立しています。ドライバーやトラックを排除することで、配送あたりのコストを削減し、小売業者のキャッシュフローを在庫拡大に充てることができます。Amazonが2030年までに年間5億個の荷物を配送するという目標は、航空配送の経済性が量によって確立され、カーゴドローン市場の見通しを強化することを示しています。

2. BVLOS(目視外飛行)承認の加速による商業展開の促進(CAGRへの影響: +5.2%)

* 米国議会は2026年3月までにFAA Part 108規則の最終化を義務付けており、BVLOSがケースバイケースの免除から包括的な承認へと移行することで、商業展開を妨げていたバックログが解消されます。Amazonはすでに新たな免除措置によりテキサス州とアリゾナ州で10マイルの半径で運用しており、BVLOSがサービス範囲に与える変革的な影響を示しています。欧州のEASAによるSTS-02フレームワークは、オペレーターが直接的なパイロットの監視を回廊監視員に置き換えることを可能にし、人件費をさらに削減します。主要な航空市場における規制の調和は、メーカーが統一された機体とアビオニクスを追求することを可能にし、大量生産によるコスト削減を実現します。NASAがカーゴドローンのパートナーを求めていることは、無人システムを商用ジェット機と統合することに対する連邦政府の緊急性を示しています。

3. バッテリーのUSD/kWh低下によるミッション経済性の改善(CAGRへの影響: +4.3%)

* アルゴンヌ国立研究所のアナリストは、バッテリーパックの価格が2023年の140ドル/kWhから2035年には86ドル/kWhに低下すると予測しており、IRA(インフレ抑制法)の税制優遇措置により実質コストはさらに早く削減されます。エネルギーコストの低下は、収益性を犠牲にすることなく、運用範囲を拡大したり、ペイロードを増加させたりすることを可能にします。構造バッテリー複合材は、現在のTRL-4試験段階を超えて成熟すれば、耐久性を2倍にする重量中立の機体を約束します。リン酸鉄リチウム電池への切り替えは、熱安全性を高め、制約のあるコバルトサプライチェーンへの依存を減らします。インテリジェントなバッテリー管理は、ローターの消費電力を動的にバランスさせ、同じ充電で飛行時間を15~20%延長し、カーゴドローン市場での採用を強力にサポートします。

4. 自動運転トラック回廊におけるミドルマイルのハブ間ギャップ(CAGRへの影響: +3.1%)

* 日本の新東名高速道路では、25kmの自動運転貨物レーンが試験運用され、東京-大阪間の貨物の26%を有人トラックからシフトさせる予定です。カーゴドローンは、これらの地上回廊を空へと拡張し、ドライバーの休憩サイクルなしにDC(配送センター)間のギャップを埋めることができます。Natilusは、道路の渋滞や悪天候による遅延を回避するブレンド翼型貨物機で68億米ドルの受注を確保しています。ハブに合わせた飛行計画は、ウェイポイントの複雑さを軽減し、フリートの利用率を高めます。オペレーターは、夜間のトラック輸送よりも60~70%速い輸送時間を報告しており、トンあたりの排出量も削減できるため、カーゴドローン市場の機会を強化しています。

抑制要因(Restraints)

1. 各国の航空交通統合規則の不統一(CAGRへの影響: -4.1%)

* 検知・回避に関する仕様が異なるため、ドローンOEMは管轄区域ごとにアビオニクスを再設計する必要があり、認証予算が膨らみ、展開が遅れています。相互承認の欠如は、米国で承認されたシステムがEUやオーストラリアで新たな試験飛行に直面することを意味します。国境を越えた貨物輸送は依然として官僚的に複雑であり、国際的な運送業者の規模の経済を抑制しています。オペレーターはしばしば並行した運用マニュアルとパイロット資格経路を維持しており、訓練効率を損なっています。そのため、市場参入企業は、世界的な展開よりも単一地域での優位性を優先する傾向があり、カーゴドローン市場の世界的な成長を抑制しています。

2. ペイロードと飛行時間のトレードオフによる利益率の制限(CAGRへの影響: -3.7%)

* 物理法則により、1kgの追加重量ごとに飛行時間が短くなり、1回の飛行あたりの収益性が圧迫されます。リチウムイオン(Li-ion)のエネルギー密度の上限により、オペレーターは短距離飛行では重い荷物を、収益性の高い長距離飛行では軽い荷物を受け入れざるを得ません。Rotor Technologiesの1,000ポンド超のAirtruckは85万米ドルで販売されており、まだ初期段階の収益源に対して高い固定費がかかります。対照的に、トラックは航続距離のペナルティなしに40,000ポンドを運ぶことができ、ミドルマイルのドローン経済性に課題を投げかけています。Aerolaneのような無動力カーゴグライダーの実験は65%の燃料削減を約束しますが、エンジン停止飛行セグメントに対する新たな規制承認が必要です。

セグメント別分析

1. ドローンタイプ別:マルチローターの優位性とハイブリッドの台頭

* マルチローター: 2024年にはカーゴドローン市場の56.78%を占めました。垂直離着陸とホバリングの精度が屋上配送パッドと合致し、シンプルな機体、低いパイロット訓練要件、簡単なメンテナンスが初期導入都市での急速な普及を促しています。AmazonのMK30は、より静かなローターと耐候性ハウジングにより、地域社会の抵抗を減らし、ダウンタイムを短縮する改善を示しています。

* ハイブリッドVTOL: 45.51%のCAGRで成長しており、都市部での離陸のためのローターリフトと、都市間飛行のための固定翼巡航を融合させることで、カーゴドローン市場を再構築しています。最近の飛行制御ソフトウェアは、ホバリングと前方飛行間のシームレスな移行を可能にし、複雑なパイロット入力を不要にしています。ハイブリッドプラットフォームを利用するオペレーターは、充電なしで150~250kmの回廊をカバーでき、これまで夜間トラックに頼っていた時間厳守の貨物に対応しています。ボーイングがWiskを通じて航空宇宙分野の既存企業として参入していることは、航空宇宙グレードの信頼性と認証能力をもたらし、主流での受け入れを加速させています。

2. ペイロード容量別:100kg未満の優位性と重量物輸送の出現

* 100kg未満: 2024年にはカーゴドローン市場シェアの61.20%を占めました。1~10ポンドの小包重量が軽量クアッドコプターに快適に収まるためです。Ziplineが実証したように、規制上のハードルが少なく、機体へのストレスが低いため、高い出撃頻度をサポートし、フリートが数百万回の飛行を達成することを可能にしています。バッテリーパックを2分未満で交換できるほど小型化することで、収益性が向上し、航空機の利用率が最大化されます。

* 1,000kg超: 49.60%のCAGRで成長すると予測されており、鉱業、建設、オフショアエネルギー物流向けにカーゴドローン市場の新たな層を開拓しています。Airtruckの2,500ポンド以上の最大離陸重量(MTOW)は、道路や船舶の選択肢では数日かかるドリル部品や風力タービンブレードの吊り下げを可能にします。大型航空機向けのBVLOS回廊が成熟し、保険モデルが改善され、設備投資予算が容易になるにつれて、プロジェクトは試験段階から生産段階へと移行しています。

3. 推進方式別:電動の優位性とハイブリッドの加速

* 電動: 2024年にはカーゴドローン市場の68.30%を占めました。都市部の騒音規制やゼロエミッション義務が、燃焼機関よりもバッテリーを優遇しているためです。可動部品が少ないためメンテナンスが削減され、小売店のマイクロフルフィルメントハブでのプラグイン充電が可能です。Pykaの4,000万米ドルのシリーズB資金調達を含む最近の資金調達ラウンドは、バッテリーに依存する経済性に対する投資家の信頼を示しています。

* ハイブリッド: 46.07%のCAGRで成長しており、長距離飛行においてペイロード質量とバッテリー重量が衝突する中で、その重要性が増しています。二重動力源はタスクを分割します。静かな離陸のための電動リフトと、騒音に敏感な地域の上空での効率的な燃焼巡航です。オペレーターは、持続可能性の誓約と配送時間の保証のバランスを取りながら、わずかな燃料消費で40~60%の航続距離向上を報告しています。この柔軟性の追加は、急速充電インフラが不足しているミドルマイルハブ向けにカーゴドローン市場の魅力を広げています。

4. 運用範囲別:VLOSの制約とBVLOSへの転換

* VLOS(目視内飛行): 2024年にはカーゴドローン市場シェアの64.45%を占めました。これは、長い免除手続きを回避できるためです。監視員による安全保証は規制当局を安心させますが、オペレーターはルート沿いに人員を配置する必要があり、人件費を膨らませます。

* BVLOS(目視外飛行): 48.70%のCAGRで急成長しており、FAA Part 108規則案は、企業をサイト固有の書類作成から解放する標準化された回廊を約束しています。Amazonのカレッジステーションでの10マイルの円形飛行は、パイロットを追加することなく以前の半径を3倍にし、経済的利益を証明しています。欧州のオペレーターはすでにSTS-02を利用して、単一の管制室から複数の航空機フリートを編成しており、省力化されたビジネスモデルを予見させています。

5. 最終用途産業別:小売のリーダーシップとヘルスケアの加速

* 小売・Eコマース: 2024年にはカーゴドローン市場規模の41.25%を維持しました。消費者の数日かかる配送への許容度がなくなったためです。予測可能な小包の寸法は、積み込み場とAIルーティングを効率化し、1回あたりの配送コストを削減します。大手チェーンは駐車場の大部分を離陸グリッドに転用し、新たな不動産を購入することなくラストマイルの効率を高めています。

* ヘルスケア・緊急サービス: 43.80%のCAGRで拡大する態勢にあります。ルワンダでの血液配送を通じてドローンが妊産婦死亡率を半減させたという証拠に後押しされています。検体飛行は、36kmのルートを8分で生化学的完全性を維持し、配送車両よりもはるかに高速です。緊急機関は、火災や洪水における対応者の危険を減らすために、目視内での危険スキャンにドローンを採用しています。多目的の柔軟性は、病院と災害対応ユニット間でのフリート共有を促進し、収益源を多様化しています。

地域別分析

1. 北米: 2024年にはカーゴドローン市場の38.74%を占めました。FAAが支援する試験回廊とテクノロジー大手の設備投資に牽引されています。テキサス州だけでもSH 130沿いに10の専用ドローンゾーンが設定され、公共安全から貨物輸送まで100以上のユースケースが試験運用されています。Amazonの累計150万件の配送とZiplineの複数州での展開は、玄関先配送に対する消費者の受け入れを証明しています。カナダの遠隔地の鉱山現場は重量物輸送の需要を加え、規制当局は高価なヘリコプターチャーターに代わる自律型ソリューションを優先しています。

2. 欧州: EASAが27カ国でVTOL規則を調和させることで規制の一貫性を示しており、メーカーは一度認証を受ければ大陸全体で販売できるようになっています。ØrstedのBorssele風力発電所への配送は、6時間かかっていた船舶輸送と比較して、タービンあたり4分で完了しており、産業コスト削減の例となっています。パリやバルセロナのような高密度都市部では、ディーゼルバンよりも電動ドローンを明確に優遇するゼロエミッションゾーンを検討しており、将来の需要を確固たるものにしています。

3. アジア太平洋: 47.78%のCAGRを記録すると予測されており、AlibabaやJDの店舗でのEコマースの急増が全国的な即日配送を求める圧力を高めています。建設中の日本の自動運転高速道路ネットワークは、地上ロボットと航空ドローンを統合するマルチモーダル貨物ノードのテンプレートを提供しています。インドネシアやフィリピンの島嶼部は、トラックでは到達できない必須物資の回廊を開拓しています。オーストラリアの広大な鉱山は、高価なヘリコプター輸送に代わる重量物輸送VTOLの高利益ルートを生み出し、カーゴドローン市場の地理的拡大を強化しています。

競争環境

カーゴドローン市場は中程度に断片化されており、ニッチな専門企業と大手テクノロジー企業が共存しています。Ziplineは100万件以上の配送を達成し、独自のウィンチシステムを活用して安全な医療小包配送を実現しており、ヘルスケア物流において強固な優位性を築いています。Amazonは比類のないデータ分析とフルフィルメントネットワークの相乗効果を享受しており、BVLOSの許可が明確になれば迅速なルート最適化が可能です。

Rotor Technologiesのようなハードウェアイノベーターは、1,000ポンド以上のAirtruckを投入して建設および農業分野の支出を獲得し、ペイロードのフロンティアを押し広げています。Natilusはブレンド翼型貨物機で68億米ドルの受注を確保しており、航空会社が中距離ルートに無人資産を統合する意欲があることを示しています。

既存の航空大手からの戦略的投資は、認証に関する専門知識を強化しています。ボーイングがWiskに出資していることは、既存企業が無人貨物を共食いではなく補完的なものと見なしていることを示唆しています。BVLOS規則が安定すれば市場統合が進む可能性が高く、製造規模、保険の活用、多様なルートネットワークを持つオペレーターが、大規模な飛行時間で研究開発費を償却できるようになるでしょう。

カーゴドローン業界の主要企業

* Zipline International Inc.

* Dronamics Global Limited

* Wing Aviation LLC

* Natilus

* Matternet, Inc.

最近の業界動向

* 2025年3月: Amazonは、高度センサーの問題に対処するための2ヶ月間の中断の後、テキサス州とアリゾナ州でドローン配送を再開しました。より静かな運用と小雨対応のために設計された改良型MK30ドローンを導入しています。

* 2024年6月: 欧州の重量物輸送ドローン大手であるFlyingBasketは、リチウムイオン(Li-ion)バッテリー革新の著名企業であるMolicelと戦略的提携を結びました。両社は協力して、FlyingBasketの次期FB3カーゴドローン向けに最先端のバッテリーシステムを開発し、カーゴドローン分野に革命を起こすことを目指しています。

このレポートは、グローバル貨物ドローン市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望といった主要なセクションで構成されています。

市場規模と成長予測:

貨物ドローン市場は、2025年には19.6億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)39.94%という高い成長率で拡大すると予測されています。ドローンの種類別では、2024年にはマルチローター型ドローンが市場の56.78%を占めました。市場は、固定翼、マルチローター、ハイブリッドVTOLといったドローンタイプ、100kg未満、100~1,000kg、1,000kg超といったペイロード容量、電動、ガソリン駆動、ハイブリッドといった推進方式、目視内飛行(VLOS)および目視外飛行(BVLOS)といった運用範囲、そして小売・Eコマース、ヘルスケア・緊急、農業、産業・製造といった最終用途産業別に詳細に分析されています。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各市場が網羅されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、Eコマースの活況と翌日配送競争の激化が挙げられます。また、BVLOS(目視外飛行)の承認が商用展開を加速させていること、バッテリーの単位コスト(USD/kWh)の低下がミッションの経済性を向上させていることも重要です。さらに、自動運転トラック回廊におけるミドルマイルの輸送ギャップを埋める役割、サイクロン多発地域での災害救援物資備蓄契約、遠隔地の鉱山キャンプにおけるヘリコプターから重量物ドローンへの輸送手段の移行なども、市場拡大に寄与しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。各国における航空交通統合規則のばらつきは、広範な展開を困難にしています。ペイロードと飛行時間のトレードオフは、利益率を制限する課題です。高密度バッテリー化学物質に必要なリチウム供給の不安定性も懸念材料です。さらに、自律型航空貨物に対する保険引受のギャップも、市場の発展におけるリスクとなっています。

規制および技術的展望:

レポートでは、市場のバリューチェーン分析、規制環境、技術的展望についても深く掘り下げています。特に、2026年に最終化が期待されるFAA Part 108 BVLOS規則は、米国の事業者にとってコスト構造とルート計画に大きな変革をもたらすと予測されています。この規則により、ルートごとの承認が不要となり、1人のパイロットが複数の機体を監督できるようになることで、配送範囲が約3マイルから10マイルに拡大し、運用効率が大幅に向上すると見込まれています。

競争環境と主要企業:

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Dronamics Global Limited、Zipline International Inc.、Guangzhou EHang Intelligent Technology Co. Ltd.、Elroy Air, Inc.、Natilus、Matternet, Inc.、Wing Aviation LLC、The Boeing Company、Joby Aero, Inc.、Pipistrel d.o.o. (Textron Inc.)、UAVOS Inc.、Arc AeroSystems Ltd.、Sabrewing Aircraft Company、Silent Arrow (Yates Electrospace Corporation)、Drone Delivery Canada Corp.、Kite Aero、Airbus SE、FlyingBasket SRL、Kaman Corporation、MightyFlyといった主要な20社がプロファイルされ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来展望:

レポートは、ホワイトスペース分析や未充足ニーズの評価を通じて、市場の機会と将来の展望についても言及しています。例えば、1,000kg超の重量物ドローンサービスにおいては、機体あたりの飛行時間が収益性を予測する上で重要な指標とされています。飛行時間が100時間増えるごとに、85万米ドルのAirtruckの設備投資が50~60トンの輸送量に分散され、ヘリコプターと比較してトンキロあたりのコストが大幅に削減される可能性が示されています。

このレポートは、貨物ドローン市場の現状と将来の動向を理解するための包括的な情報を提供しており、市場参入者や既存企業にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースのブームと翌日配送競争

- 4.2.2 BVLOS承認による商用展開の加速

- 4.2.3 バッテリーのUSD/kWh低下によるミッション経済性の向上

- 4.2.4 自動運転トラック回廊におけるミドルマイルのハブ間ギャップ

- 4.2.5 サイクロン多発地域における災害救援物資備蓄契約

- 4.2.6 遠隔地の鉱山キャンプがヘリコプターから重量物運搬ドローンへ移行

-

4.3 市場の阻害要因

- 4.3.1 統一性のない各国の航空交通統合規則

- 4.3.2 ペイロード/飛行時間のトレードオフによる利益率の制限

- 4.3.3 高密度バッテリー化学におけるリチウム供給の不安定性

- 4.3.4 自律型航空貨物に対する保険引受のギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ドローンタイプ別

- 5.1.1 固定翼

- 5.1.2 マルチローター

- 5.1.3 ハイブリッドVTOL

-

5.2 積載量別

- 5.2.1 100 kg未満

- 5.2.2 100 kg~1,000 kg

- 5.2.3 1,000 kg超

-

5.3 推進方式別

- 5.3.1 電動

- 5.3.2 ガソリン駆動

- 5.3.3 ハイブリッド

-

5.4 運用範囲別

- 5.4.1 目視内飛行 (VLOS)

- 5.4.2 目視外飛行 (BVLOS)

-

5.5 最終用途産業別

- 5.5.1 小売およびEコマース

- 5.5.2 医療および緊急

- 5.5.3 農業

- 5.5.4 産業および製造

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dronamics Global Limited

- 6.4.2 Zipline International Inc.

- 6.4.3 Guangzhou EHang Intelligent Technology Co. Ltd.

- 6.4.4 Elroy Air, Inc.

- 6.4.5 Natilus

- 6.4.6 Matternet, Inc.

- 6.4.7 Wing Aviation LLC

- 6.4.8 The Boeing Company

- 6.4.9 Joby Aero, Inc.

- 6.4.10 Pipistrel d.o.o. (Textron Inc.)

- 6.4.11 UAVOS Inc.

- 6.4.12 Arc AeroSystems Ltd.

- 6.4.13 Sabrewing Aircraft Company

- 6.4.14 Silent Arrow (Yates Electrospace Corporation)

- 6.4.15 Drone Delivery Canada Corp.

- 6.4.16 Kite Aero

- 6.4.17 Airbus SE

- 6.4.18 FlyingBasket SRL

- 6.4.19 Kaman Corporation

- 6.4.20 MightyFly

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

物流ドローンは、荷物の輸送や配送、倉庫内での搬送といった物流業務に特化して設計された無人航空機を指します。従来の陸上輸送や有人航空輸送では困難であった、迅速性、コスト効率、アクセス性といった課題を解決する手段として、世界中で注目を集めております。特に、ラストワンマイル配送、緊急物資輸送、僻地への配送など、多岐にわたる分野での活用が期待されています。

物流ドローンには、その用途や性能に応じて様々な種類が存在します。まず、積載量やサイズによって、軽量な医薬品や書類を運ぶ小型ドローンから、食料品や日用品を運ぶ中型ドローン、さらには重量のある資材や複数の荷物を運ぶ大型ドローンまであります。飛行方式では、垂直離着陸が可能でホバリングも得意なマルチコプター型が一般的ですが、長距離・高速飛行に適した固定翼型や、両者の利点を併せ持つVTOL(垂直離着陸)型も開発されています。動力源に関しても、バッテリー駆動が主流ですが、航続距離の延長を目指して燃料電池やハイブリッド方式を採用する研究も進められています。これらの多様なドローンが、それぞれの特性を活かして物流の効率化に貢献しています。

物流ドローンの主な用途は多岐にわたります。最も期待されているのが、消費者への最終配送段階であるラストワンマイル配送です。都市部での交通渋滞緩和や人手不足の解消、過疎地域や山間部、離島など陸路でのアクセスが困難な場所への安定した物資供給に貢献します。また、災害発生時には、道路が寸断された地域へ医薬品、食料、血液などの緊急物資を迅速に届ける手段として非常に有効です。倉庫内や工場内での部品や製品の自動搬送にも利用され、作業の効率化と省人化を促進します。さらに、農業分野での資材運搬や、インフラ点検と連携した配送ルートの事前確認など、他の産業との連携も進められています。

物流ドローンを支える関連技術は多岐にわたります。安全かつ自律的な飛行を実現するためには、GPS、IMU(慣性計測装置)、SLAM(自己位置推定と環境地図作成)といった技術を組み合わせた高精度な位置情報把握と、AIによる経路計画、障害物回避技術が不可欠です。安定した通信を確保するためには、5Gや衛星通信、メッシュネットワークなどの技術が活用され、ドローンの遠隔操作やリアルタイムでのデータ伝送を可能にします。また、荷物を安全に積載・投下するためのペイロード技術や、医薬品などの温度管理が必要な荷物に対応するための特殊なコンテナ技術も重要です。複数のドローンを効率的に管理・制御するためには、UTM(Unmanned Aircraft System Traffic Management)と呼ばれる無人航空機管制システムが開発されており、空域の安全確保と運航の最適化を目指しています。さらに、LiDARやカメラ、レーダーなどの高性能センサー技術が、ドローンの周囲環境を正確に認識し、安全な飛行をサポートしています。

物流ドローン市場は、Eコマースの急速な拡大、世界的な人手不足、特にラストワンマイル配送における課題、そして災害対策の必要性といった背景から、大きな成長が期待されています。しかし、その普及にはいくつかの課題も存在します。最も大きな課題の一つが法規制です。飛行空域の制限、目視外飛行や夜間飛行、第三者上空飛行に関する規制は、各国・地域によって異なり、運用を複雑にしています。日本では、2022年12月にレベル4飛行(有人地帯での目視外飛行)が解禁され、実用化に向けた大きな一歩を踏み出しました。安全性も重要な課題であり、機体故障や墜落リスク、衝突回避、サイバーセキュリティ対策などが求められます。また、機体導入費用や運用・メンテナンス費用といったコスト、騒音やプライバシー、景観への影響といった社会受容性の問題も解決すべき点です。技術的には、航続距離の延長、積載量の増加、悪天候への対応能力の向上が引き続き求められています。これらの課題に対し、ドローンメーカー、物流企業、IT企業、スタートアップなどが連携し、技術開発と実証実験を重ねています。

将来の展望として、物流ドローンは私たちの生活に不可欠なインフラの一部となる可能性を秘めています。AI技術のさらなる高度化により、より複雑な環境下での自律飛行や、複数のドローンが協調して作業を行う群制御技術が進化するでしょう。バッテリー性能の向上や燃料電池の普及により、航続距離と積載量の課題が克服され、より大型で長距離を飛行できるドローンが登場すると考えられます。法規制も、国際的な標準化が進み、より柔軟で効率的な運用を可能にする枠組みが整備されると予想されます。UTMの本格運用により、既存の航空交通システムや物流システムとの統合が進み、安全かつ効率的な空域利用が実現するでしょう。オンデマンド配送やパーソナル配送といった新たなサービスが生まれ、消費者の利便性は飛躍的に向上します。また、物流ドローンは、CO2排出量の削減に貢献する環境負荷の低い輸送手段としても期待されており、持続可能な社会の実現に貢献します。これらの進化は、新たな雇用創出や地域経済の活性化にも繋がり、社会全体に大きな変革をもたらすことでしょう。