貨物検査市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

貨物検査市場レポートは、貨物タイプ(石油・ガス、金属・鉱物、農産物、化学品・肥料など)、サービスタイプ(品質・数量検証、重量・喫水調査、損傷・汚染検査など)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

貨物検査市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、貨物検査市場の規模、シェア、および2030年までの成長トレンドについて詳細に分析したものです。貨物タイプ(石油・ガス、金属・鉱物、農産物、化学品・肥料など)、サービスタイプ(品質・数量検証、重量・喫水調査、損傷・汚染検査など)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別に市場をセグメント化し、米ドル建ての市場予測を提供しています。

市場の主要データ

調査期間:2019年~2030年

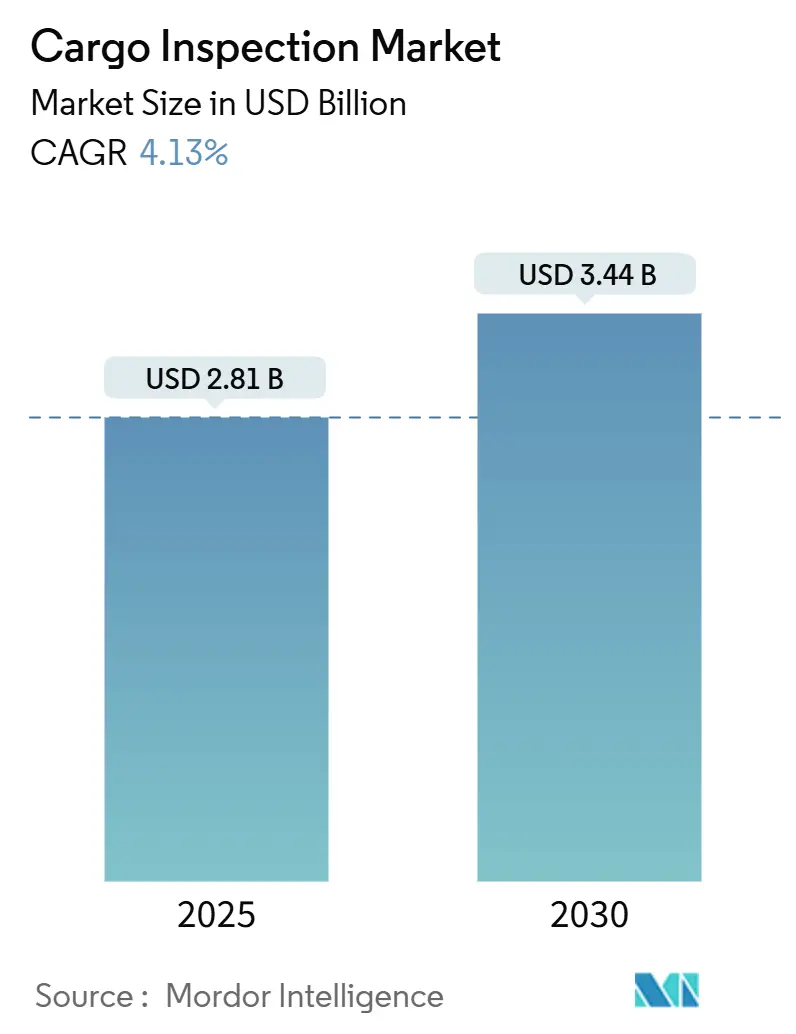

2025年の市場規模:28.1億米ドル

2030年の市場規模予測:34.4億米ドル

予測期間(2025年~2030年)の年平均成長率(CAGR):4.13%

最も急速に成長する市場:アジア太平洋

最大の市場:アジア太平洋

市場集中度:低い

市場の概要と主要な動向

貨物検査市場は、規制の強化、グローバルサプライチェーンの長期化、および持続可能性に関する義務の増加により、着実な需要を維持しています。国境を越える貨物移動前の独立した検証が義務付けられているため、貨物量が変動しても市場は堅調に推移しています。デジタル検査ツール(クラウドプラットフォーム、IoTセンサー、ブロックチェーンなど)の導入により、検査の迅速化とデータ整合性の向上が期待されています。業界リーダーは、リアルタイムの品質保証に対する顧客の期待に応えるため、これらの技術への投資を継続しています。SGSによるApplied Technical Servicesの13.25億米ドルでの買収に代表される戦略的統合は、地域的な密度と専門的な検査能力を構築するための競争が激化していることを示唆しています。

主要なレポートのポイント

* 貨物タイプ別: 2024年には石油・ガスが貨物検査市場シェアの41.70%を占め、首位となりました。一方、化学品・肥料は2030年までに7.80%のCAGRで最も急速な成長を遂げると予測されています。

* サービスタイプ別: 2024年には品質・数量検証が貨物検査市場規模の33.00%を占めました。出荷前検査は2025年から2030年の間に8.10%のCAGRで最高の成長を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が貨物検査市場規模の31.20%を占め、最大の市場となりました。同地域は2030年までに7.10%のCAGRで成長すると予測されており、最も急速に成長する市場でもあります。

グローバル貨物検査市場のトレンドと洞察

市場の推進要因

1. 厳格な貿易コンプライアンス義務: 各国政府は、従来の重量やサンプリング規則をはるかに超える法的検査を拡大しています。例えば、2024年12月に施行される欧州連合森林破壊防止規則は、木材、大豆、パーム油などの輸入業者に対し、森林破壊に関与していないことを証明するよう義務付けています。同様に、米国ウイグル強制労働防止法は、原材料の原産地まで遡るトレーサビリティを要求しています。これにより、検査は単なるコンプライアンスコストではなく、市場アクセスを決定する要因となり、貨物検査市場を強化しています。ブロックチェーン証明書やデジタルパスポートの統合により、国境での遅延や風評リスクが軽減されています。

2. 世界的な商品取引量の増加: 2024年には貨物需要が力強く回復し、中東の航空貨物トンキロは18.3%増加しました。貨物量の増加は、サンプリング頻度の増加、喫水調査の増加、追加の書類チェックにつながり、貨物検査市場を刺激しています。アジア太平洋地域の港湾が貨物増加の最大のシェアを占めていますが、湾岸地域の積み替え拠点もその差を縮めています。

3. 石油・ガススポット取引ハブの拡大: エネルギー企業は、価格差を利用するためにシンガポール、フジャイラ、ヒューストンに新たな取引デスクを増設しており、これらのハブ周辺に検査需要が集中しています。Bureau VeritasのVeriFuelサービスポートフォリオは、バンカー数量調査、調査試験、ISO 8217:2024準拠検証を統合し、燃料品質仕様の厳格化に対応しています。スポット市場の変動は、支払いと保険を確保するために中立的な検査機関への依存度を高めています。

4. 農産物における食品安全基準の厳格化: 世界中の当局が、微生物学的およびトレーサビリティの閾値を厳格化しています。フィリピンは、SGSの専門家の勧告に基づき、米、玉ねぎ、砂糖の出荷について義務的な出荷前検査とリアルタイム監視のためのデジタル請求書を準備しています。商品トレーダーは、24時間以内のサンプルからラボへのターンアラウンドを契約するようになり、グローバルなラボネットワークを持つ事業者にとってプレミアムなニッチ市場が生まれています。

市場の抑制要因

1. 地政学的な貿易の不安定性: 関税、制裁、労働争議は、税関のルーティンを定期的に混乱させます。2024年11月のブラジル税関監査官によるストライキは、複数の港を閉鎖し、輸出の流れを停止させました。政府が国境手続きを突然厳格化または緩和すると、検査量は影響を受けやすくなります。

2. 低コストの社内検査チームへの移行: 一部の輸出業者は、サードパーティの手数料を削減するために、手頃な価格のセンサーやAI分類ツールを活用して独自のラボを構築しています。しかし、保険規則や購入者契約は、高価値貨物に対して依然として独立した承認を要求しており、完全な代替には限界があります。

セグメント分析

* 貨物タイプ別:石油・ガスが優位、化学品セクターが加速

* 石油・ガス: 2024年には貨物検査市場シェアの41.70%を占めました。複雑なカストディ・トランスファー規則やISO 8217:2024基準が、綿密なサンプリングと文書化を要求するため、このセグメントは継続的なラボ収入の基盤となっています。LNGインフラへの再投資は、極低温タンク検査やメタン漏洩監視の範囲を広げ、プレミアムな価格設定につながっています。

* 化学品・肥料: 7.80%のCAGRで成長すると予測されており、他のすべての貨物を上回っています。食品安全保障への世界的な推進により、地域間の肥料貿易が増加しており、高品位分析の貨物検査市場規模を拡大しています。

* サービスタイプ別:品質検証が主導、出荷前検査が急増

* 品質・数量検証: 2024年には貨物検査市場規模の33.00%を維持しました。これは、あらゆる商品取引契約の基盤を形成するためです。デジタル計量システム、写真証拠、ブロックチェーンタイムスタンプと組み合わせることで、紛争を減らし、支払いを加速させます。

* 出荷前検査: 8.10%のCAGRで拡大すると予測されており、メーカーが商品が原産港を出る前に欠陥を発見することを好む傾向を反映しています。税関当局も、検証済みの検査データを事前に提供する輸出業者に報いるリスクベースの通関モデルを採用しています。

地域分析

* アジア太平洋: 2024年には貨物検査市場シェアの31.20%を占め、2030年までに7.10%のCAGRで成長すると予測されています。中国の製造業は、出荷前の電子機器、繊維、機械の検査を要求し、シンガポールの精製ハブは安定した石油検査収入をもたらしています。インドの統一物流インターフェースの展開は、統合された検査ダッシュボードの需要を刺激しています。

* 北米: SGSによるApplied Technical Servicesの13.25億米ドルでの買収に代表される戦略的統合が際立っています。米国は厳格なアンチダンピング法および相殺関税法を施行しており、製品の組成と原産地の公平な検証に依存しています。

* 欧州: 成熟した需要を維持していますが、持続可能性法を通じて新たなカテゴリーを導入しています。EU森林破壊防止規則は、木材、大豆、ゴムの貨物に対し、新たな文書化とサンプリング義務を課し、環境サービスにおける貨物検査市場規模を拡大しています。

* 中東: 18.3%の航空貨物成長の恩恵を受けており、ドバイやドーハのハブ空港での生鮮食品監査が増加しています。

* 南米: 農産物輸出に長期的な上昇の可能性が見られますが、ストライキや政治的不安定性が短期的な変動をもたらしています。

競争環境

貨物検査市場は中程度の集中度を特徴としており、上位5社が世界の収益の約55~60%を支配しています。SGSは1,000以上の政府認定を持ち、140の管轄区域でその証明書が迅速に受け入れられています。Bureau VeritasはVeriFuelなどの専門プログラムを通じて差別化を図っています。Intertekは、繊維から石油までの検査サービスをクロスセルするためにその保証プラットフォームを活用しています。TÜV SÜDとTÜV Rheinlandは、ターゲットを絞った買収を通じて拡大しています。

技術的リーダーシップが競争優位性をますます決定しています。AIを活用したデジタル検査プロジェクトは、鉄道貨車の検査時間を60分未満に短縮できることを示し、陸上輸送の処理能力を向上させています。ブロックチェーンのパイロットプロジェクトは、港湾当局が数秒で検証できる電子証明書の発行を合理化しています。大手企業はサイバーセキュリティに配慮したクラウドプラットフォームに多額の投資を行っており、中堅企業は関連性を維持するためにソフトウェアベンダーと提携しています。デジタルアップグレードとESG監査には多額の設備投資が必要となるため、市場統合は継続すると予想されます。

主要な貨物検査業界リーダー

* SGS SA

* Bureau Veritas SA

* Intertek Group plc

* Cotecna Inspection SA

* ALS Limited

(※主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年7月:SGSはApplied Technical Servicesを13.25億米ドルで買収することに合意し、北米ネットワークに85の施設と2,100人のスタッフを追加しました。

* 2025年5月:米国農務省は、衛生同等性審査の下でブラジル産牛肉工場の定期検査を開始しました。

* 2025年4月:フィリピン大統領は、密輸を抑制するため、財務省と農業省に対し農産物の出荷前検査を検討するよう指示しました。

* 2025年1月:OSI Systemsは、国境警備を強化するため、Eagle M60モバイル検査システムに関する3,200万米ドルの国際受注を獲得しました。

本レポートは、世界の貨物検査市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界の貨物検査市場は2025年に28.1億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.13%で成長し、2030年には34.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 厳格な貿易コンプライアンス義務の増加

* 世界的な商品取引量の拡大

* 石油・ガススポット取引ハブの拡大

* 農産物における食品安全基準の厳格化

* リモートデジタルツイン検査の普及

* 低硫黄バンカー燃料検証の需要

一方で、市場の成長を抑制する要因も存在します。

* 地政学的な貿易の変動

* 低コストの社内検査チームへの移行

* 新興港湾における認定検査官の不足

* センサーデータに関するデータ主権の懸念

市場の全体像を把握するため、本レポートではバリューチェーン/サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

市場は、貨物タイプ、サービスタイプ、地域別に詳細に分析されています。

貨物タイプ別では、石油・ガスが2024年に世界の検査支出の41.70%を占め、最も大きなシェアを保持しています。これは、船舶燃料やパイプライン燃料に対する厳格な品質規制が背景にあります。その他、金属・鉱物、農産物、化学品・肥料、消費財などが含まれます。

サービスタイプ別では、出荷前検査サービスが2025年から2030年にかけて8.10%のCAGRで最も速い成長を遂げると予測されています。これは、輸出業者が原産地での欠陥を発見し、下流コストを削減しようとする動きによるものです。品質・数量検証、重量・喫水調査、損傷・汚染検査、バンカー数量・燃料品質調査、積載・荷揚げ監督なども重要なサービスカテゴリです。

地域別では、アジア太平洋地域が2025年から2030年にかけて7.10%のCAGRで最も急速な拡大を示すと見込まれています。これは、同地域の製造拠点と商品輸出の増加に牽引されています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されており、米国、中国、日本、ドイツ、英国、ブラジル、サウジアラビアなど、主要国ごとの市場動向が示されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、SGS SA、Bureau Veritas SA、Intertek Group plcをはじめとする主要企業のプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれており、市場の主要プレーヤーに関する包括的な情報を提供しています。

本レポートは、これらの詳細な分析を通じて、市場の機会と将来の展望について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な貿易コンプライアンス義務

- 4.2.2 世界的な商品取引量の増加

- 4.2.3 石油&ガス現物取引ハブの拡大

- 4.2.4 農産物における食品安全基準の厳格化

- 4.2.5 リモートデジタルツイン検査の普及

- 4.2.6 低硫黄バンカー燃料検証の需要

-

4.3 市場の阻害要因

- 4.3.1 地政学的な貿易の変動性

- 4.3.2 低コストの社内検査チームへの移行

- 4.3.3 新興港湾における認定検査官の不足

- 4.3.4 センサーデータストリームに関するデータ主権の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(金額、2020-2030年)

-

5.1 貨物タイプ別

- 5.1.1 石油・ガス

- 5.1.2 金属・鉱物

- 5.1.3 農産物

- 5.1.4 化学品・肥料

- 5.1.5 消費財

- 5.1.6 その他

-

5.2 サービスタイプ別

- 5.2.1 品質・数量検証

- 5.2.2 重量・喫水検査

- 5.2.3 損傷・汚染検査

- 5.2.4 出荷前/積込前検査

- 5.2.5 バンカー油量・燃料品質検査

- 5.2.6 積込/荷卸し監督

- 5.2.7 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 東南アジア

- 5.3.3.7 その他のアジア太平洋諸国

- 5.3.4 ヨーロッパ

- 5.3.4.1 イギリス

- 5.3.4.2 ドイツ

- 5.3.4.3 フランス

- 5.3.4.4 スペイン

- 5.3.4.5 イタリア

- 5.3.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.3.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.4.8 その他のヨーロッパ諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 ビューローベリタスSA

- 6.4.3 インターテック・グループplc

- 6.4.4 コテクナ・インスペクションSA

- 6.4.5 ALSリミテッド

- 6.4.6 ユーロフィン・サイエンティフィック

- 6.4.7 テュフズード

- 6.4.8 テュフラインランド

- 6.4.9 デクラSE

- 6.4.10 DNV AS

- 6.4.11 CCIC (中国認証検験集団)

- 6.4.12 コア・ラボラトリーズ(セイボルト)

- 6.4.13 ピーターソン&コントロールユニオン

- 6.4.14 アプラス+

- 6.4.15 AIMコントロールグループ

- 6.4.16 Q&Qコントロールサービス

- 6.4.17 マリン・インスペクションLLC

- 6.4.18 アレックス・スチュワート・インターナショナル(ASI)

- 6.4.19 OMIC USA

- 6.4.20 カミン・カーゴ・コントロール

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

貨物検査とは、国際貿易や国内輸送において取り扱われる様々な貨物に対し、その内容物、品質、数量、安全性、合法性などを確認するために行われる一連の検証活動を指します。この検査は、国家の安全保障、国民の健康と安全の保護、公正な貿易の促進、税関手続きの円滑化、環境保護など、多岐にわたる目的を持って実施されます。具体的には、輸出入される物品が、武器、麻薬、爆発物、放射性物質といった危険物や、病原菌、有害生物、模倣品、偽造品、あるいは環境規制に違反する廃棄物などではないかを確認し、関連法規や国際条約の遵守を徹底するために不可欠なプロセスでございます。税関当局、検疫機関、品質検査機関、あるいは荷主や運送業者自身によって行われることが一般的であり、その対象は原材料から最終製品、さらには廃棄物にまで及びます。

貨物検査には、その目的や対象、検査手法に応じて様々な種類がございます。まず、物理的な検査としては、貨物を開披して目視で内容物を確認する開披検査や、一部を抜き取って分析するサンプリング検査がございます。これらは直接的な確認が可能である反面、時間と労力がかかるという側面も持ち合わせております。次に、非破壊検査として、X線検査、ガンマ線検査、中性子検査、テラヘルツ波検査などが挙げられます。これらは貨物を開封することなく内部を透視し、不審物や隠匿物を検知する技術であり、特に大量の貨物を迅速に検査する必要がある場合に有効でございます。また、書類検査も重要な要素であり、船荷証券、インボイス、パッキングリスト、原産地証明書、各種許可証などの貿易関連書類が適切であるか、内容に虚偽がないかを確認いたします。特定の目的のための検査としては、テロ対策や密輸防止を目的とした安全保障検査、動植物の病害虫や感染症の侵入を防ぐための検疫検査、食品の安全性を確保するための食品衛生検査、契約内容との合致を確認する品質・数量検査、知的財産権侵害品の摘発を目的とした検査、そして関税徴収や輸出入規制の遵守を確認する税関検査など、多岐にわたる専門的な検査が存在いたします。

これらの貨物検査は、現代社会において極めて重要な役割を担っております。第一に、国家の安全保障を維持し、テロや組織犯罪による武器、麻薬、爆発物などの密輸を阻止することで、社会の安定を守ることに貢献いたします。第二に、食品、医薬品、感染症などに関する厳格な検査を通じて、国民の健康と安全を保護いたします。第三に、公正な貿易環境を促進し、関税の適正な徴収を通じて国家財政を支えるとともに、模倣品や偽造品の流通を防ぎ、知的財産権を保護いたします。さらに、環境規制に違反する有害廃棄物の不法投棄や輸送を防止し、地球環境の保全にも寄与いたします。企業にとっては、サプライチェーンにおけるリスクを管理し、品質問題や法規制違反による損害を未然に防ぐ上で不可欠なプロセスであり、国際的な規制遵守を確実にするための基盤ともなっております。

貨物検査の精度と効率を向上させるため、様々な先端技術が導入されております。非破壊検査の分野では、高エネルギーX線検査装置やデュアルエナジーX線装置が、コンテナ内部の物質を識別し、爆発物や麻薬などの隠匿物を高精度で検知することを可能にしております。また、中性子活性化分析装置は、特定の元素組成を分析することで、爆発物や核物質の特定に利用されます。近年では、AI(人工知能)や機械学習を用いた画像解析技術が急速に進展しており、X線画像から不審物を自動的に検知したり、異常パターンを学習して検査員の負担を軽減したりするシステムが実用化されております。化学物質検知センサーや放射線検知器(RIID)は、特定の危険物をリアルタイムで検知するために用いられ、テラヘルツ波イメージングは、衣類や包装材を透過して隠匿物を可視化する技術として注目されております。さらに、IoT(モノのインターネット)による検査機器の遠隔監視やデータ収集、ビッグデータ分析によるリスク評価の高度化、そしてブロックチェーン技術を用いたサプライチェーン全体の透明性向上や書類の真正性確保も、貨物検査の未来を形作る重要な要素となっております。

貨物検査の市場背景は、グローバル化の進展とそれに伴う貿易量の増加、サプライチェーンの複雑化によって大きく変化しております。世界的なテロの脅威や密輸のリスク増大は、国家安全保障の観点から貨物検査の重要性を一層高めております。また、WCO(世界税関機構)やIMO(国際海事機関)といった国際機関による規制強化や、各国における食品安全、環境保護に関する法規制の厳格化も、検査ニーズを押し上げる要因となっております。一方で、貿易の円滑化と効率化への要請も強く、いかに迅速かつ正確に検査を行うかが課題となっております。このような状況下で、AI、IoT、画像処理技術などの技術革新は、検査の自動化、高精度化、省力化を可能にし、市場の成長を牽引しております。特に、人手不足が深刻化する中で、自動化された検査システムへの期待は高まる一方であり、検査機器や関連ソフトウェア、サービス市場は拡大傾向にございます。

将来の貨物検査は、さらなる技術革新と国際協力の深化によって、より高度で効率的なシステムへと進化していくことが予想されます。AIと機械学習は、検査画像の自動解析において中心的な役割を担い、誤検知率の低減と検査員の負担軽減に大きく貢献するでしょう。これにより、検査の迅速性が向上し、貿易の円滑化に寄与いたします。また、複数の検査技術を統合し、得られたデータを一元的に管理・分析する統合型検査システムの構築が進むことで、より包括的かつ高精度なリスク評価が可能となります。非破壊検査技術は、より安全で高速、かつ多様な物質に対応できるよう進化し、検査対象の拡大が期待されます。サプライチェーン全体の可視化と連携は、ブロックチェーンやIoTの活用により一層進み、貨物の生産から最終消費までのトレーサビリティが確保されることで、不正行為の抑止と迅速な問題解決に繋がります。リスクベース検査は、過去のデータやAIによる予測分析に基づいて、より的確なターゲット選定が可能となり、限られたリソースを最大限に活用できるようになるでしょう。さらに、検査装置のモバイル化や小型化が進むことで、様々な現場での柔軟な対応が可能となり、国際的な情報共有と標準化の推進は、グローバルなサプライチェーン全体のセキュリティと効率性を向上させる上で不可欠な要素となるでしょう。環境負荷の低減やエネルギー効率の高い検査装置の開発も、持続可能な社会の実現に向けた重要な課題として取り組まれていくと考えられます。