世界のカラギーナン市場:カッパ、ロータ、ラムダ(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

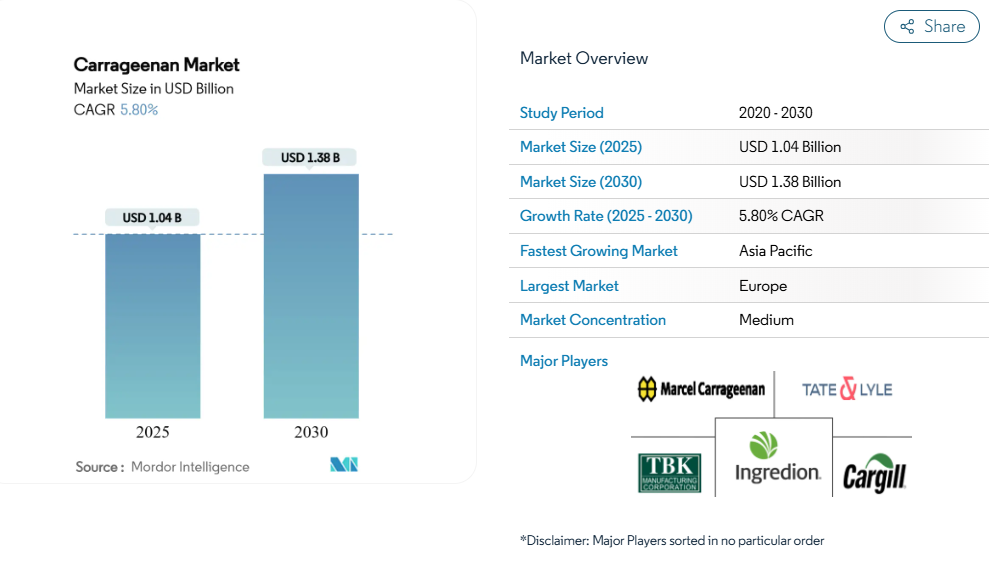

カラギーナン市場は2025年に10億4000万米ドルに達すると推定され、2030年までに13億8000万米ドルに達すると予測されており、年平均成長率(CAGR)5.80%で拡大しています。植物由来食品、クリーンラベル製品、パーソナルケア製品における天然増粘剤への強い需要が現在の成長を支えています。製造メーカーはまた、収量を向上させつつ単位コストを削減する新たな抽出技術の恩恵を受けており、これにより価格競争力の強化と製品カスタマイズの迅速化が可能となっています。

人工知能とハイドロコロイド科学の融合は、調合者が高度に特化したカラギーナンブレンドを設計することを支援し、開発サイクルを短縮するとともに、飲料、乳製品代替品、医薬品用グミといったニッチ市場での機会を開拓しています。ヨーロッパは厳格な原料規制と高度な食品加工技術に支えられ、依然として最大の地域市場を維持しています。一方、アジア太平洋地域は急速な工業化、中産階級の拡大、そして盛んな海藻栽培を背景に、他の全ての地域を上回る成長率を示しています。

クリーンラベルの潮流が加工食品産業における天然増粘剤の需要を牽引

世界的にクリーンラベル運動が原料選定の在り方を変革しており、CBI(外務省)による重要な知見が示されています。同機関の研究は、この継続的な変革を浮き彫りにし、製品ポートフォリオにおけるクリーンラベル製品の割合が2021年の52%から、2025年および2026年までに70%超へ急増すると予測しております[1]。この増加傾向は、消費者が製品成分をより厳しく精査するようになったことに起因し、天然由来で最小限の加工を施し、人工添加物を含まないクリーンラベル原料への需要を喚起しています。海藻由来の原料は、消費者が認識可能な植物由来成分を好む傾向に応えるため、加工食品において合成安定剤や増粘剤に取って代わりつつあります。クリーンラベルの潮流の影響は単なる原料選択を超え、サプライチェーン全体を再構築しています。例えばカーギル社はカラギーナンの原料調達においてトレーサビリティプログラムを導入しました。さらに注目すべき波及効果として、合成添加物にのみ可能だった機能を再現するため、カラギーナンを他の天然素材と組み合わせたハイブリッド型クリーンラベルソリューションの台頭が挙げられます。

拡大する乳製品代替品市場がカッパ型・イオタ型カラギーナンの使用を促進

乳製品代替品市場の爆発的成長は、特にカッパ型とイオタ型カラギーナンに対する前例のない需要を生み出しています。これらは植物性ミルクやヨーグルトにおいて重要な安定性と口当たりを提供します。ラムダ型カラギーナンは植物性ミルクに特に効果的で、植物性タンパク質との相互作用により乳製品に極めて近い食感を実現すると同時に、分離を防ぎ、賞味期限を通じて一貫した品質を保証します。乳製品の複雑な官能特性を再現するという技術的課題により、カラギーナンは必須原料としての地位を確立し、メーカー各社は代替乳製品用途に特化したグレードを開発しています。興味深いことに、植物性製品におけるカラギーナンの機能性は、従来型の乳製品での性能をしばしば上回り、代替製品に食感の安定性と保存期間の面で競争優位性をもたらしています。この機能的な優位性が、大豆やアーモンドからエンドウ豆やオーツ麦といった新興原料に至るまで、特定の植物性タンパク源が抱える固有の課題に対応するために設計された、特殊なカラギーナン配合の革新を推進しています。

低カロリー食品における脂肪代替材としての広範な利用

低カロリー食品における脂肪代替材としてのカラギーナンの利用拡大は、カラギーナン市場の重要な推進要因です。世界各国の政府や保健機関は、肥満率の上昇と関連する健康問題に対処するため、低カロリー・低脂肪食品の摂取を推奨しています。例えば世界保健機関(WHO)は、世界的な健康問題への対応としてカロリー摂取量の削減の必要性を一貫して強調しています。さらに、アメリカ食品医薬品局(FDA)などの規制機関はカラギーナンを安全な食品添加物として承認しており、食品産業での採用をさらに後押ししています。国立衛生機関も、テクスチャーや味を損なうことなく乳化塩を代替できる機能性を含むカラギーナンの使用を支持しています[2]。これらの要因が相まって、低カロリー食品の製造におけるカラギーナンの需要を牽引しています。

保存期間延長と安定化特性による採用促進

カラギーナンは安定剤、増粘剤、ゲル化剤としての多機能性により食品保存戦略に革新をもたらしており、最近の研究では特定の用途において保存期間を最大8日間延長できることが実証されています。単に乳化液の物理的分離を防ぐだけでなく、カラギーナンは水分移動や微生物増殖を抑制する保護バリアを形成し、複数の劣化メカニズムを同時に解決します。食用フィルムやコーティング剤に配合されたカラギーナンは、顕著な抗菌性・抗酸化性を示し、品質パラメータを維持しながら食品の腐敗を効果的に防止します。SiO₂やZnOなどのナノ粒子とカラギーナンを組み合わせることで、水蒸気バリア性と抗菌活性が著しく向上し、製品の鮮度を積極的に延長する次世代包装ソリューションが創出されています。この多機能的な保存期間延長アプローチは、従来の保存料が限界に直面する高水分食品において特に価値が高く、食品廃棄物の削減とクリーンラベル要件の達成を両立させる重要なツールとしてカラギーナンを位置づけています。

加工グレードによる製品品質のばらつき

カラギーナン市場では、異なる加工グレード間で製品品質にばらつきが生じることが、大きな市場制約要因となっています。品質のばらつきは、原料調達、加工技術、品質基準の遵守状況の違いによって生じます。こうした不均一性は、食品、医薬品、化粧品など様々な用途におけるカラギーナンの性能に影響を与え、製造業者とエンドユーザー双方に課題をもたらします。例えば食品業界では、カラギーナンの品質変動が製品の食感、安定性、保存期間に影響し、顧客満足度の低下や製造業者の潜在的な経済的損失につながる可能性があります。同様に、医薬品分野では品質の不均一性が製品の有効性や安全性を損ない、消費者の健康リスクや規制順守上の問題を引き起こす可能性があります。さらに、増粘剤や安定剤としてカラギーナンを多用する化粧品産業においても、品質変動による製品の一貫性や性能の問題が生じる恐れがあります。全グレードにわたる均一な品質の確保は、顧客の信頼維持、規制要件の遵守、そして業務効率の達成にとって極めて重要です。しかしながら、品質管理対策、高度な加工技術、強固なサプライチェーン管理への多大な投資を必要とするため、これを達成することは産業にとって依然として持続的な課題となっております。

新興経済国における認知度の低さが市場拡大を制限

カラギーナンの汎用性と機能的利点にもかかわらず、新興経済国における認知度の低さは、特に保存期間延長特性から最も恩恵を受け得る地域において、市場浸透の大きな障壁となっております。この知識格差は消費者だけでなく、当該地域の食品メーカーにも及び、カラギーナンの用途や最適な使用条件に関する技術的理解が不足していることが多く、結果として不適切な使用や完全な回避につながっています。この認知不足は、多くの新興市場における流通網の分断化によってさらに悪化し、入手困難さがカラギーナンの採用をさらに制限する要因となっています。産業リーダーによる教育イニシアチブがこの制約への対応を開始しており、CPケルコやカーギルといった企業は東南アジアやアフリカの食品メーカー向けに技術研修プログラムを実施しています。国連食糧農業機関(FAO)によれば、新興市場における地域応用研究所の設立は認知度制限を克服する戦略的アプローチであり、現地メーカーに実践的な経験と技術支援を提供することでカラギーナン導入を加速させることが可能です[3]。

セグメント分析

種類別:カッパが主導、ラムダが加速

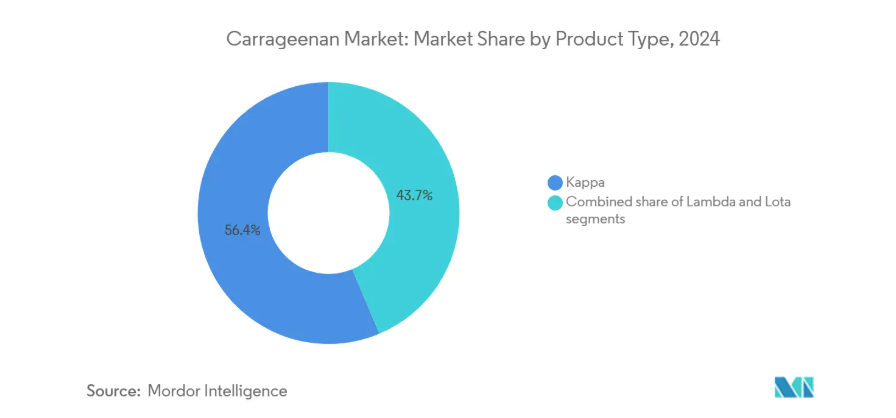

2024年、カッパカラギーナンは市場収益の56.35%を占める主要セグメントとして浮上しました。この優位性は、その強固で脆いゲル形成特性に起因しており、乳製品デザート、加工肉、菓子製品など幅広い用途において望ましい食感を実現する上で極めて重要です。カッパカラギーナンはカリウムイオン存在下でカゼインと相互作用する特性により、特にチョコレートミルクの安定化やプリンの分離防止において機能性を高めます。これらの特性は、当該カテゴリーにおける製品品質と保存安定性の向上を目指すメーカーにとって不可欠な原料となっています。

一方、ラムダカラギーナンは2030年まで年平均成長率(CAGR)6.84%で市場での存在感を高めています。この成長は主に、加熱工程を不要とする独自の常温可溶性機能性に起因しており、即飲飲料への適性を高めています。ラムダカラギーナンが提供する利便性は、時間節約型・使いやすさを求める消費者の嗜好と合致し、採用拡大をさらに促進しています。さらに、加熱処理を必要とせずに粘度と口当たりを提供できる特性は、生産プロセスの効率化を図りつつ製品品質を維持したいメーカーにとって、最適な選択肢としての地位を確立しています。革新的で機能性のある原料への需要が高まり続ける中、カッパ・ラムダ両カラギーナンは、世界のカラギーナン市場の将来を形作る上で重要な役割を果たすと予想されます。

加工グレード別:半精製が主導、精製は急成長

2024年、半精製カラギーナンは世界のカラギーナン市場の37.55%を占めました。これは主に、食肉加工業界での広範な使用に支えられたものです。食肉加工業者は、高いセルロース含有量により水分保持能力を大幅に高め、加工肉製品の食感と保存性を向上させる半精製カラギーナンを好んで使用します。このセグメントは、コスト効率の良さや様々な食品用途における機能的利点から、引き続き市場を主導しています。半精製カラギーナンは、乳製品やベーカリー製品など他の食品にも広く使用されており、そのゲル化、増粘、安定化特性が高く評価されています。食品の粘度と均一性を向上させる能力は、製品品質の向上と生産コストの最適化を目指すメーカーにとって、好ましい選択肢となっています。

半精製カラギーナンが主導的地位を維持する一方で、精製グレードは2030年までに年平均成長率(CAGR)7.04%の堅調な成長が見込まれています。この成長は、規制および品質基準を満たすため、より厳格な微生物および重金属規格を要求する医薬品、栄養補助食品、高級乳製品分野からの需要増加に起因しています。精製カラギーナンは、その優れた純度と機能性により、医薬品製剤、栄養補助食品、ヨーグルトやデザートなどの高級乳製品といった用途に適していることから、これらの産業で注目を集めています。

用途別:食品・飲料が主導的地位を維持、パーソナルケア分野が成長

2024年、食品・飲料分野は世界のカラギーナン市場を主導し、42.43%という大きなシェアを占めました。この優位性は主に、乳製品や肉製品におけるカラギーナンの広範な使用に起因しており、その強力な水分保持特性と保存期間延長能力が極めて重要視されています。カラギーナンは、アイスクリームにおける氷結晶の形成防止(滑らかな食感の確保)、ホイップクリームの気泡保持による均一性向上、粒子含有飲料の安定化(経時的な均一性と品質維持)といった機能的利点から、食品業界で広く活用されています。これらの用途は、高品質で長持ちする食品を求める消費者のニーズに応える上で、カラギーナンの重要性を裏付けています。

一方、パーソナルケア分野は世界市場における割合は小さいものの、顕著な成長を見せています。このセグメントは、ビーガン対応、硫酸塩フリー、豊かなテクスチャーを特徴とする製品への嗜好の高まりを背景に、6.85%という堅調なCAGRで拡大しています。カラギーナンは、持続可能で効果的なパーソナルケアソリューションを求める消費者の嗜好の変化に応える、ジェル状洗顔料や固形シャワージェルといった革新的な製品を創出する能力から、製剤開発者の間で注目を集めています。環境に優しく動物実験を行わない製品への関心の高まりは、この分野におけるカラギーナン用途の拡大をさらに後押しし、現代のパーソナルケア製剤開発における主要な原料としての地位を確立しています。

地域別分析

2024年、ヨーロッパは世界カラギーナン市場の30.84%を占めております。これは、厳格なクリーンラベル規制と、カラギーナンの天然由来性と多機能性を評価する先進的な食品加工産業に後押しされた結果です。特に乳製品・肉加工分野において、高級製品向けの安定剤・食感調整剤としてカラギーナンが重要な役割を果たすことから、ヨーロッパの主導的立場が顕著です。ドイツ、英国、フランスが主要市場として際立ち、ドイツは域内カラギーナン輸入において主導的役割を担っています。ヨーロッパのバイヤーは厳格な品質・純度基準を満たす精製カラギーナングレードを強く志向しており、これによりサプライヤーはプレミアム価格を設定することが可能となっています。

アジア太平洋地域は、急速な工業化、急成長する食品加工セクター、機能性成分に対する消費者意識の高まりを背景に、2025年から2030年にかけて7.24%のCAGR(年平均成長率)で他地域を上回る成長が見込まれています。中国は主要な生産国かつ消費国として存在感を示しており、その加工能力が世界の供給動向を形作っています。一方、インドネシアとフィリピンは主要な原料供給国として台頭し、カラギーナン抽出用海藻の世界生産を共に支配しています。中国、日本、インドの都市部では、インスタント食品や乳製品代替品への需要が急増しており、地域の成長をさらに加速させています。

北米は成熟市場ながら着実な成長を続けており、広範な食品加工産業と天然素材への移行により、米国が主導的役割を果たしています。特に専門的なグレードのカラギーナンに対する需要は高く、急成長中の植物由来食品分野で顕著です。メキシコでは従来型の乳製品や加工肉におけるカラギーナン使用の増加傾向が見られ、独自の市場を開拓しています。クリーンラベルの潮流が北米の製品構成を変えつつあり、カラギーナンの天然海藻由来という特性が注目されています。肉製品の脂肪削減用途から植物性飲料の安定剤としての役割まで、カラギーナンを活用した革新的な応用が数多く生まれています。

競争環境

多国籍大手企業と地域専門企業が世界のカラギーナン市場を支配しており、中程度の集中状態が生じています。主要プレイヤーには、ACCELカラギーナン社、カーギル社、TBKマニュファクチャリング社、イングレディオン社、マルセル・トレーディング社などが名を連ねます。主要企業は垂直統合を加速させ、海藻農家との直接提携を強化しています。この戦略は原料の安定供給を確保するだけでなく、高まる環境問題への対応として持続可能性を推進するものです。例えばカーギル社は、高品質な原料を確保すると同時に海藻栽培コミュニティを支援する取り組みに投資しています。同様にCPケルコ社は、サプライチェーンの効率化と持続可能な慣行の促進を目的に、地元の海藻農家と提携しています。

イノベーションの焦点は、特に急成長中の植物由来食品分野向けに、特殊なグレードのカラギーナンを開発することにあります。ここでは、代替タンパク質がもたらす特有の課題に対応するため、メーカー各社がソリューションをカスタマイズしています。例えばデュポン(現IFF)は、植物性乳製品代替品向けにテクスチャーと安定性の問題を解決する専用カラギーナンソリューションを開発しました。さらにマルセル・カラギーナンは、ヴィーガン・ベジタリアン製品需要の高まりに応え、肉代替品向けのカスタマイズされたカラギーナンブレンドを導入しています。シェムバーグ・マーケティング・コーポレーションも、医薬品やパーソナルケア産業向けにカラギーナンの提供を多様化しています。これらの産業では、カラギーナンが安定剤や増粘剤として使用されています。

戦略的提携や買収が競争環境をさらに形作っています。例えば、カーギルによるFMCのカラギーナン事業買収は、同社の市場での地位を強化し、より幅広い製品提供を可能にしました。一方、ジェリマー社は、ベーカリーおよび菓子用途に特化した革新的なカラギーナンソリューションを導入することで、欧州市場における存在感を強化しています。地域企業と多国籍企業との提携は、サプライチェーンのギャップを埋めるとともに市場浸透を促進しています。これらの戦略は、予測期間中の成長を促進し、競争を激化させると見込まれます。

最近の産業動向

- 2024年9月:中国拠点のグリーンパワー社は、増加する市場需要に対応しカラギーナン産業における地位を強化するため、生産能力拡大計画を発表しました。

- 2024年6月:ジェリマー社は、2年前に開始した1,500万米ドルの投資を経て、生産能力拡大計画を完了しました。これにより同社の生産能力は倍増し、1万メトリックトンに達しました。

- 2023年5月:カーギル・ビューティー社は、既存のカラギーナン製品群を強化する新たなカッパカラギーナン製品「Satiagel™ VPC 614」を発表しました。本製品の投入により、パーソナルケアメーカー様向けにテクスチャーソリューションの選択肢を拡充し、様々な用途に向けた革新的でカスタマイズされた配合開発を支援することを目的としています。

カラギーナン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品産業における天然増粘剤需要を促進するクリーンラベル動向

4.2.2 カッパ型・ロタ種類型カラギーナン使用を牽引する代替乳製品セクターの拡大

4.2.3 低カロリー食品における脂肪代替材としての広範な利用

4.2.4 保存期間延長と安定化効果

4.2.5 グルテンフリー・アレルゲンフリー製品における需要増加

4.2.6 天然配合における海藻由来原料への嗜好性

4.3 市場の制約要因

4.3.1 加工グレードによる製品品質のばらつき

4.3.2 新興経済国における認知度の低さ

4.3.3 持続可能性と海洋生態系への影響に関する懸念

4.3.4 精製グレードに伴う高コスト

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポートの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類別

5.1.1 カッパ

5.1.2 ロタ

5.1.3 ラムダ

5.2 加工グレード別

5.2.1 精製

5.2.2 半精製

5.2.3 アルコール沈殿

5.3 用途別

5.3.1 食品・飲料

5.3.1.1 乳製品・デザート

5.3.1.2 肉・鶏肉製品

5.3.1.3 ソース・ドレッシング

5.3.1.4 ベーカリー・菓子

5.3.1.5 飲料

5.3.2 医薬品

5.3.3 パーソナルケア・化粧品

5.3.4 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 スペイン

5.4.2.4 フランス

5.4.2.5 イタリア

5.4.2.6 オランダ

5.4.2.7 スウェーデン

5.4.2.8 ポーランド

5.4.2.9 ベルギー

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 インドネシア

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 チリ

5.4.4.4 コロンビア

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 サウジアラビア

5.4.5.2 南アフリカ

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、コアセグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill Inc.

6.4.2 Accel Carrageenan Corporation

6.4.3 TBK Manufacturing Corporation

6.4.4 Ingredion Incorporated

6.4.5 Marcel Carrageenan

6.4.6 Gelymar S.A.

6.4.7 W Hydrocolloids Inc.

6.4.8 Compañía Española de Algas Marinas, S.A.

6.4.9 Meron Group

6.4.10 J.F. Hydrocolloids, Inc.

6.4.11 Caldic B.V.

6.4.12 Foodmate Co., Ltd.

6.4.13 Shemberg Group

6.4.14 Tate & Lyle (CP Kelco)

6.4.15 PT. Amarta Carrageenan Indonesia

6.4.16 Qingdao Gather Great Ocean ALgae Industry Group Co.,Ltd(GGOG)

6.4.17 Zhenpai Hydrocolloids Co., Ltd.

6.4.18 Pr1megum Carrageenan Indonesia

6.4.19 MCPI Corporation

6.4.20 P.T. Hydrocolloid Indonesia

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***