キャリアアグリゲーションソリューション市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

キャリアアグリゲーションソリューション市場レポートは、ソリューションタイプ(ハードウェア、ソフトウェア、サービス)、展開モード(マクロセル、スモールセルなど)、スペクトル帯域組み合わせ(帯域内非連続など)、ネットワーク技術(5G NRなど)、周波数帯(サブ1 GHz、1~6 GHzなど)、エンドユーザー(ティア1 MNO、ティア2/3 MNOなど)、および地域別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

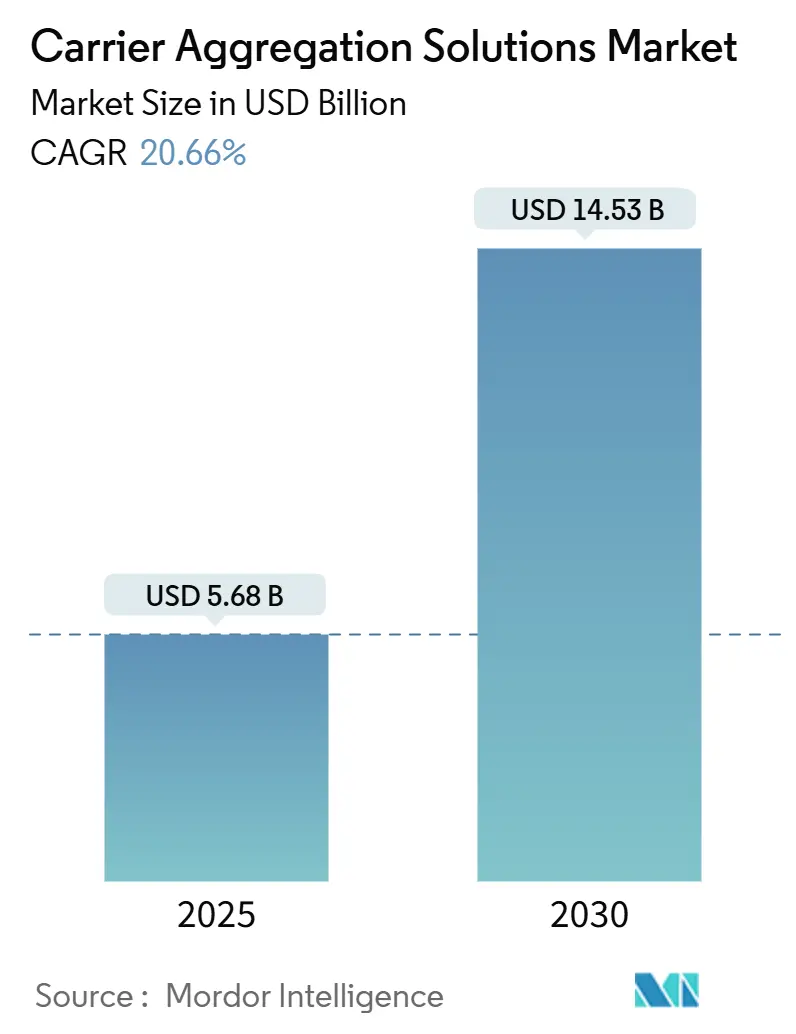

「キャリアアグリゲーションソリューション市場」は、2025年には56.8億米ドル、2030年には145.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)20.66%で急速な拡大が見込まれています。この成長は、通信事業者が断片化された周波数帯からより高いスペクトル効率を引き出し、デュアルキャリア設定を超えて進化し、拡張モバイルブロードバンド(eMBB)を維持するマルチバンドアーキテクチャを商用化する必要性に迫られていることを反映しています。

収益面では、洗練されたRFフロントエンドと高度なアンテナアレイが最大6つのコンポーネントキャリアを組み合わせる上で不可欠であるため、ハードウェアが依然として主要な収益源となっています。しかし、ソフトウェア定義のインテリジェンスが複雑さを吸収し、エネルギーコストを削減し、市場投入までの時間を短縮することで、着実にその存在感を高めています。

地域別では、アジア太平洋地域がまとまりのある政策枠組みと前例のない5G展開を背景に、導入をリードしています。一方、北米とヨーロッパは、アルゴリズムによる周波数再編を通じてレガシースペクトルを最適化することに注力しています。また、企業が従来の通信事業者への依存を回避するプライベートネットワークを求める中、ニュートラルホストプロバイダーが勢いを増しており、ダイナミックな市場を形成しています。

本レポートは、キャリアアグリゲーション(CA)ソリューション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、キャリアアグリゲーションソリューション市場は、2025年には56.8億米ドルの規模に達し、2030年までには年平均成長率(CAGR)20.66%で成長し、145.3億米ドルに拡大すると予測されています。この市場成長は、主に5G NRの急速な展開と、モバイルブロードバンド(e-MBB)におけるピークスループットの必要性によって推進されています。

市場を牽引する主な要因としては、以下の点が挙げられます。第一に、世界中で5G NRネットワークの導入が加速しており、より高速で信頼性の高い接続が求められています。第二に、既存の周波数帯を効率的に利用するためのFDD-TDDコンボへのスペクトル再編が進んでいます。第三に、モバイルブロードバンドの需要増加に伴い、データ転送速度の最大化が不可欠です。第四に、動的スペクトル共有(DSS)アルゴリズムがCAの投資収益率(ROI)を向上させています。DSSはLTEと5Gを同じ周波数帯で同時に運用することを可能にし、スペクトルクリアリングコストを削減し、利用効率を高めます。第五に、企業や特定の施設向けに独立したプライベートネットワークの需要が高まる、ニュートラルホスト型プライベートネットワークの台頭があります。最後に、人工知能(AI)を活用した無線アクセスネットワーク(RAN)の最適化により、運用コスト(OPEX)が削減され、エネルギー効率も向上しています。

一方で、市場の成長を阻害する要因も存在します。主なものとして、各国・地域で周波数帯域の割り当てが断片化していること、複数の周波数帯に対応する無線周波数(RF)フロントエンドの導入にかかる高額な設備投資(CAPEX)、新しいCAチップセットの認証プロセスの遅延、そしてユーザー機器(UE)において4つ以上のコンポーネントキャリアを組み合わせる際に発生する熱の問題が挙げられます。

市場は多角的に分析されており、ソリューションタイプ別(ハードウェア、ソフトウェア、サービス)、展開モード別(マクロセル、スモールセル、ヘテロジニアスネットワーク、仮想化/クラウドRAN)、スペクトルバンド組み合わせ別(帯域内連続FDD/TDD、帯域内非連続、帯域間非連続FDD+TDD)、ネットワーク技術別(LTE-Advanced/Pro、5G NR、5G NR-Advanced Pro)、周波数帯別(サブ1 GHz、1~6 GHz、6 GHz超/ミリ波)、エンドユーザー別(Tier-1/2/3モバイルネットワーク事業者、ニュートラルホストプロバイダー、プライベートネットワーク企業)、そして地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。

特に、ソリューションタイプ別では、AI駆動型RAN最適化によるエネルギー使用量削減と運用複雑性の低減により、ソフトウェアベースのソリューションが年平均成長率22.68%で最も急速に成長しています。スペクトルバンド組み合わせ別では、帯域間非連続(FDD+TDD)が最も優勢です。これは、事業者が異なる低帯域、中帯域、高帯域の周波数資産を組み合わせて、新たな連続スペクトルブロックを購入することなくスループットを最大化できるためです。

地域別では、アジア太平洋地域が2024年に33.47%の市場シェアを占め、最大の収益貢献地域となっています。これは、同地域における急速な5G展開と、協調的なスペクトル政策に強く支えられています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要ベンダーとしては、Nokia、Ericsson、Huawei、Qualcomm、Samsungなどが市場を牽引しており、CelonaやFederated Wirelessといったニュートラルホストプロバイダーが新たな挑戦者として台頭しています。

本レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。キャリアアグリゲーションソリューション市場は、5Gの普及と技術革新に支えられ、今後も堅調な成長が見込まれる重要な分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主流: 5G NRの急速な展開

- 4.2.2 主流: FDD-TDDコンボへのスペクトル再編

- 4.2.3 主流: e-MBB向けピークスループットの必要性

- 4.2.4 動的スペクトル共有アルゴリズムがCA ROIを向上

- 4.2.5 ニュートラルホスト型プライベートネットワークの台頭

- 4.2.6 AI駆動型RAN最適化によるCA OPEX削減

-

4.3 市場の阻害要因

- 4.3.1 主流: 断片化されたスペクトル割り当て

- 4.3.2 主流: マルチバンドRFフロントエンドの高CAPEX

- 4.3.3 CAチップセットの認証遅延

- 4.3.4 4コンポーネント以上のCAにおけるUEの熱制限

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 展開モード別

- 5.2.1 マクロセル

- 5.2.2 スモールセル

- 5.2.3 ヘテロジニアスネットワーク (HetNet)

- 5.2.4 仮想化/クラウドRAN

-

5.3 スペクトル帯域組み合わせ別

- 5.3.1 帯域内連続FDD

- 5.3.2 帯域内連続TDD

- 5.3.3 帯域内非連続

- 5.3.4 帯域間非連続 (FDD+TDD)

-

5.4 ネットワーク技術別

- 5.4.1 LTE-AdvancedおよびLTE-A Pro

- 5.4.2 5G NR

- 5.4.3 5G NR-Advanced Pro

-

5.5 周波数帯域別

- 5.5.1 サブ1 GHz

- 5.5.2 1~6 GHz

- 5.5.3 6 GHz超 / ミリ波

-

5.6 エンドユーザー別

- 5.6.1 ティア1モバイルネットワーク事業者

- 5.6.2 ティア2/3モバイルネットワーク事業者

- 5.6.3 ニュートラルホストプロバイダー

- 5.6.4 プライベートネットワーク企業

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 ロシア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 サウジアラビア

- 5.7.4.1.2 アラブ首長国連邦

- 5.7.4.1.3 その他の中東

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 エジプト

- 5.7.4.2.3 その他のアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nokia Oyj

- 6.4.2 Telefonaktiebolaget LM Ericsson

- 6.4.3 Huawei Technologies Co., Ltd.

- 6.4.4 ZTE Corporation

- 6.4.5 Samsung Electronics Co., Ltd.

- 6.4.6 Qualcomm Technologies, Inc.

- 6.4.7 MediaTek Inc.

- 6.4.8 Intel Corporation

- 6.4.9 Cisco Systems, Inc.

- 6.4.10 NEC Corporation

- 6.4.11 Keysight Technologies, Inc.

- 6.4.12 Rohde & Schwarz GmbH & Co. KG

- 6.4.13 Anritsu Corporation

- 6.4.14 Spirent Communications plc

- 6.4.15 VIAVI Solutions Inc.

- 6.4.16 Qorvo, Inc.

- 6.4.17 Marvell Technology, Inc.

- 6.4.18 CommScope Holding Company, Inc.

- 6.4.19 Mavenir Systems, Inc.

- 6.4.20 Parallel Wireless, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キャリアアグリゲーションソリューションとは、複数の周波数帯(キャリア)を束ねて、単一のデータ通信として利用する技術であるキャリアアグリゲーション(CA)を、通信事業者が導入・運用するために必要なハードウェア、ソフトウェア、サービスなどを包括的に提供するものです。この技術は、モバイル通信の高速化と大容量化を実現し、ユーザー体験の向上とネットワーク効率の最適化に不可欠な要素となっています。

まず、キャリアアグリゲーションの定義についてご説明します。キャリアアグリゲーションは、携帯電話などの無線通信において、複数の異なる周波数帯域や同じ周波数帯域内の複数のチャネルを同時に利用することで、通信速度を向上させ、通信容量を拡大する技術です。これにより、単一の周波数帯域で提供できる速度の限界を超え、より高速で安定したデータ通信が可能になります。ソリューションという言葉が付くのは、このCA技術を単体で提供するのではなく、基地局装置、コアネットワークの制御機能、端末側の対応、ネットワーク設計、導入支援、運用保守、最適化ツールなど、一連のシステム全体として提供されるためです。

次に、キャリアアグリゲーションの種類について見ていきましょう。主な種類としては、以下のものが挙げられます。

一つ目は「帯域内CA(Intra-band CA)」です。これは、同じ周波数帯域内で複数のキャリアを束ねる方式です。さらに、連続した周波数ブロックを束ねる「連続CA(Contiguous CA)」と、同じ帯域内でも離れた周波数ブロックを束ねる「非連続CA(Non-contiguous CA)」があります。

二つ目は「帯域間CA(Inter-band CA)」です。これは、異なる周波数帯域(例えば、700MHz帯と2.1GHz帯など)のキャリアを束ねる方式で、最も一般的に利用されています。通信事業者が保有する多様な周波数資産を有効活用できる点が大きなメリットです。

三つ目は「FDD-TDD CA」です。これは、FDD(周波数分割複信)方式のキャリアとTDD(時分割複信)方式のキャリアを組み合わせて利用する方式です。

また、通信方向によって「ダウンリンクCA(DL CA)」と「アップリンクCA(UL CA)」があり、主に下り方向の高速化を目的としたDL CAが広く普及しています。さらに、束ねるキャリアの数によって「2CC(2コンポーネントキャリア)」「3CC」「4CC」「5CC」といった高次CAが存在し、より多くのキャリアを束ねることで、さらなる高速化が実現されます。

キャリアアグリゲーションソリューションの用途は多岐にわたります。最も主要な用途は、高速モバイルブロードバンドサービスの提供です。4G LTE-Advanced以降の世代において、CAは通信速度向上のための基幹技術として位置づけられてきました。これにより、ユーザーは高画質な動画ストリーミング、オンラインゲーム、大容量ファイルのダウンロードなどを快適に利用できるようになります。また、ネットワークの混雑時においても、複数の周波数帯を効率的に利用することで、個々のユーザーのスループットを維持し、ネットワーク全体の効率を最適化する役割も果たします。さらに、新規の周波数帯域の確保が困難な状況において、既存の周波数資産を最大限に活用し、通信容量を増やすための重要な手段でもあります。5Gへの移行期においては、4G LTEと5G NRのキャリアを束ねるEN-DC(E-UTRA-NR Dual Connectivity)の基盤技術としても不可欠です。

関連技術としては、キャリアアグリゲーションと組み合わせて利用されることで、相乗効果を発揮するものが多く存在します。

「MIMO(Multiple-Input Multiple-Output)」は、複数のアンテナを用いて空間多重化を行うことで、通信容量を増やす技術です。CAとMIMOを組み合わせることで、通信速度は飛躍的に向上します。

「高次変調方式(Higher Order Modulation)」、例えば256QAMなどは、一度に送れる情報量を増やす技術であり、CAと組み合わせることで、さらに高速なデータ伝送が可能になります。

「スモールセル」は、局所的なエリアで通信容量を増やすための小型基地局であり、マクロセルとスモールセルの周波数をCAで束ねることで、エリア全体の容量とカバレッジを最適化できます。

5Gの主要技術である「ネットワークスライシング」は、CAによって確保された広帯域を、特定のサービスや用途向けに論理的に分割して提供する際に連携します。

また、「5G NR(New Radio)」は5Gの無線アクセス技術であり、CAは5G NRにおいても重要な要素です。特に、Sub-6GHz帯(FR1)とミリ波帯(FR2)といった異なる周波数帯域の5G NRキャリアを組み合わせることで、5Gの真の性能を引き出すことが期待されています。

市場背景としては、データトラフィックの爆発的な増加が挙げられます。スマートフォンの普及、高画質動画コンテンツの消費増大、クラウドサービスの利用拡大などにより、モバイルデータ通信量は年々増加の一途を辿っています。これに伴い、ユーザーは常に高速で大容量の通信を求めるようになり、通信事業者間の競争も激化しています。このような状況下で、通信事業者は差別化を図るため、より高速なサービス提供が求められています。しかし、新規の周波数帯域の確保は容易ではなく、既存の周波数資産をいかに効率的に活用するかが課題となっています。キャリアアグリゲーションソリューションは、これらの課題を解決し、通信事業者が競争力を維持・強化するための重要な投資対象となっています。さらに、4Gから5Gへのスムーズな移行期において、4Gと5Gの共存を可能にするEN-DCの導入が進む中で、CAの重要性は一層高まっています。

将来展望としては、キャリアアグリゲーションソリューションはさらなる進化を遂げると予想されます。

まず、高次キャリアアグリゲーションの普及が進むでしょう。現在主流の2CCや3CCから、5CC、6CC、さらにはそれ以上のキャリアを束ねる技術が一般化し、より高速な通信が実現される見込みです。

5G NRにおける重要性も増大します。特に、Sub-6GHz帯(FR1)とミリ波帯(FR2)といった特性の異なる周波数帯域の5G NRキャリアを組み合わせるCAは、5Gの超高速・大容量通信を実現する上で不可欠となります。また、4G LTEと5G NRのEN-DCも、より多くのキャリアを束ねる形で高度化していくでしょう。

AI(人工知能)や機械学習の活用も進み、ネットワークの状況に応じて動的にキャリアの組み合わせを最適化する技術が導入されることで、より効率的で安定した通信が提供されるようになります。

「ダイナミックスペクトラムシェアリング(DSS)」のように、4Gと5Gで同じ周波数帯を動的に共有する技術とCAが連携することで、周波数利用効率がさらに向上します。

オープンRANの進展に伴い、異なるベンダーの機器間でのCAの実現も期待されており、ネットワーク構築の柔軟性が高まる可能性があります。

最終的には、端末、ネットワーク、クラウドが連携した垂直統合型のソリューションとして進化し、エンドツーエンドでの通信品質とユーザー体験の最適化が図られることでしょう。キャリアアグリゲーションソリューションは、今後もモバイル通信の進化を支える中核技術として、その重要性を増していくと考えられます。