軟骨修復・再生市場:規模・シェア分析、成長動向と将来予測 (2025年~2030年)

軟骨修復・再生市場レポートは、軟骨の種類(硝子軟骨など)、治療法(細胞ベース、非細胞ベース/細胞フリー)、治療タイプ(対症療法など)、手術手技(ACIなど)、適用部位(膝、股関節など)、エンドユーザー(病院・診療所など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

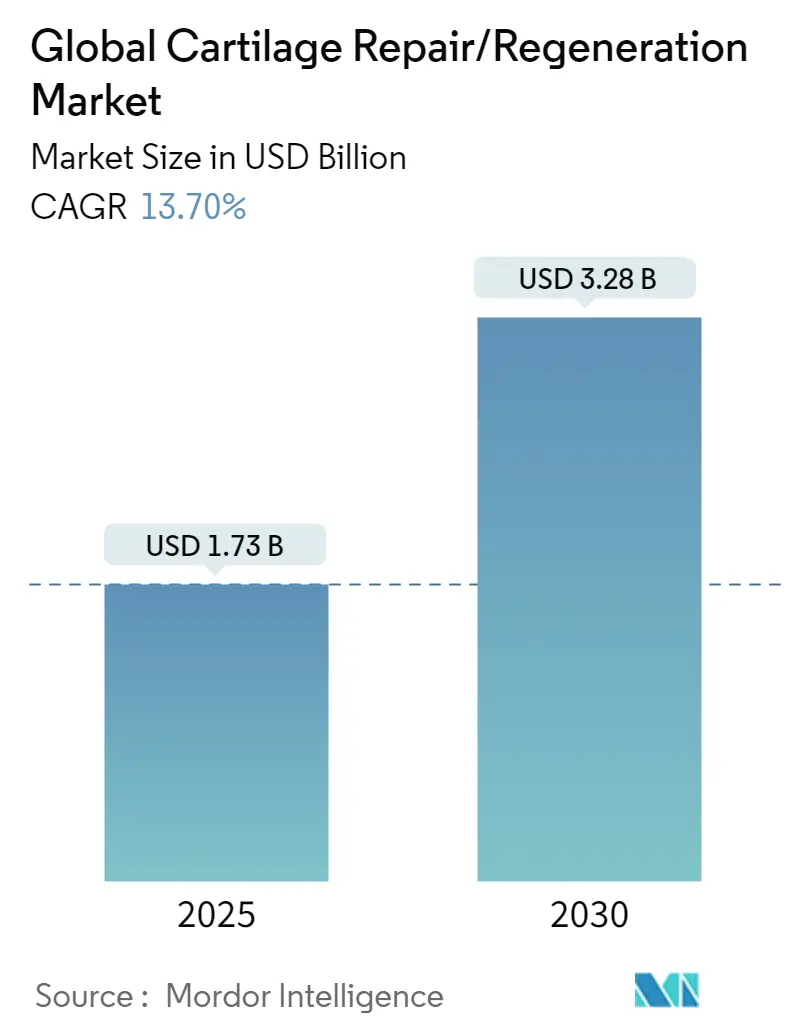

軟骨修復・再生市場は、2025年には17.3億米ドルと評価され、2030年までに32.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.7%です。この市場の成長は、人口の高齢化、肥満の増加、スポーツ外傷の増加による患者数の拡大、および細胞ベースのインプラントや組織工学スキャフォールドにおける技術進歩による臨床転帰の改善によって牽引されています。外来関節鏡手術の増加は、回復期間の短縮とコスト削減をもたらし、医療費支払者や医療提供者による採用を促進しています。地域別では北米が最大の収益源ですが、医療インフラの整備と可処分所得の増加により、アジア太平洋地域が最も速い成長を遂げると見込まれています。競争は中程度の集中度で、大手医療機器企業が次世代技術を確保するためにニッチなイノベーターを買収する動きが見られます。

市場の主要なポイント

* 軟骨の種類別: 2024年には硝子軟骨が市場シェアの66.14%を占め、主要な役割を果たしています。一方、線維軟骨は2030年までに14.45%のCAGRで成長すると予測されています。

* 治療法別: 2024年には細胞ベースのアプローチが市場規模の62.39%を占めました。非細胞ベース(細胞フリー)の選択肢は、14.69%のCAGRで最も高い成長を記録すると予測されています。

* 治療の種類別: 2024年には緩和的処置が収益の55.31%を占めましたが、内因性修復刺激法は14.36%のCAGRで加速すると予想されています。

* 手術手技別: 2024年には軟骨形成術とマイクロフラクチャーが市場規模の28.17%を占めました。マトリックス誘導自家軟骨細胞移植(MACI)は、15.11%のCAGRで成長を牽引すると予測されています。

* 適用部位別: 2024年には膝関節への介入が収益の50.25%を占めました。足関節修復は15.42%のCAGRで最も速く進展すると見込まれています。

* エンドユーザー別: 2024年には病院・クリニックが支出の62.38%を占めました。外来手術センターは15.07%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が売上高の45.15%を占めました。アジア太平洋地域は2030年までに15.64%のCAGRを記録すると予測されています。

市場の動向と洞察(促進要因)

* 変形性関節症および外傷性軟骨病変の世界的な発生率の増加: 変形性関節症の有病率は1990年から2022年の間に132.2%増加し、現在では世界人口の7.96%に影響を与えています。30~44歳の成人症例は2022年に3297万件を超え、若年層患者が耐久性のある修復ソリューションを求める傾向が強まっています。アスリートの膝軟骨欠損は36%に達し、症状管理よりも確実な介入を好む大規模なコホートを形成しています。

* 外来低侵襲整形外科手術の急増: 米国における関節手術の同日退院率は、2017年の1%未満から2023年には30.5%に上昇し、外来経路に対する医療費支払者と医療提供者の信頼を示しています。FDAによるMACI Arthroの承認は、自家軟骨細胞インプラントの関節鏡下デリバリーを検証し、外来治療をさらに一般化しました。外来手術センターは、コスト削減と患者の利便性向上を両立させ、2030年までに15.07%のCAGRで最も恩恵を受けると見込まれています。

* 組織工学スキャフォールドと細胞ベースのインプラントにおけるブレークスルー: ノースウェスタン大学のナノファイバー「ダンシング分子」技術は、数時間で軟骨形成を刺激し、将来のワンステップ生物学的修復の可能性を示唆しています。EUが資金提供するENCANTOプロジェクトは、膝欠損に対する鼻中隔軟骨細胞構築物の開発を進めており、翻訳科学への公的投資を例示しています。同種間葉系間質細胞と自家軟骨細胞を組み合わせた臨床試験は、従来の技術よりも優れた結果を示しています。これらの革新は、治療効果を高め、市場におけるプレミアム価格を支えています。

* 高負荷スポーツおよびレクリエーションスポーツへの参加増加: サッカーだけでも2014年から2023年の間に843,063件の下肢損傷が発生し、その47%が軟骨損傷を伴う捻挫や挫傷に分類されています。女性アスリートのスポーツ参加の増加は、靭帯および軟骨修復ソリューションの需要を拡大しています。この若く活動的な層は、迅速な競技復帰を重視するため、高度な再生医療の受け入れを促進しています。

阻害要因

* 高額な処置・インプラント費用: 韓国における幹細胞膝治療の費用は5,000~15,000米ドルに及び、富裕層や保険加入者以外への普及を制限しています。中国のボリュームベース調達は、人工股関節全置換術の価格を50.1%削減し、軟骨技術にも波及する可能性のある激しいコスト圧力を浮き彫りにしています。米国のBlue Crossの保険会社は、自家軟骨細胞移植に対して厳格な基準を義務付けており、償還のハードルを示しています。これらの経済的制約は、価格に敏感な地域での普及を遅らせ、市場の成長を抑制しています。

* 長期的かつ複雑な規制承認経路: 欧州医薬品庁は、細胞・遺伝子治療製品の88%に対して広範な追加監視を要求しており、市場投入までの期間を延長しています。米国では、生物製剤と医療機器を組み合わせた複合製品は二重審査に直面し、承認期間を長期化させ、必要な資本を増加させています。小規模なイノベーターは、多角的な申請に必要なリソースが不足していることが多く、商業化を遅らせ、競争の激化を制限しています。

地域分析

* 北米: 2024年の収益の45.15%を占め、FDAの承認と一貫した民間保険の償還に支えられています。Vericel、Arthrex、Strykerなどが外科医の選好を支配しており、Johnson & JohnsonのVELYS単顆膝ロボットが2024年6月に承認されたことは、継続的なイノベーションを浮き彫りにしています。ベビーブーマー世代の活動レベルが処置量を維持するため、成長は安定しています。

* アジア太平洋: インフラ投資と可処分所得の増加に牽引され、15.64%のCAGRを記録すると予測されています。中国の調達改革はインプラント価格を半減させ、規制経路が厳格化される中でも手頃な価格を実現しています。日本は先進治療に普遍的医療保障を適用しており、韓国は5,000~15,000米ドルで提供される幹細胞膝修復の医療ツーリズムを誘致しています。インドの中間層の拡大は、償還のギャップがあるにもかかわらず、徐々に処置数を増加させています。

* 欧州: EMAの先進治療枠組みとENCANTOプロジェクトへの1130万ユーロの資金提供により、イノベーションの勢いを維持しています。中東・アフリカおよび南米はまだ初期段階ですが、経済発展により保険加入者数が増加しており、市場の長期的な需要源として有望な位置づけにあります。

競争環境

軟骨修復・再生市場は中程度に細分化されています。Arthrex、Stryker、Zimmer Biometは、マイクロフラクチャーおよび固定装置において確立されたポートフォリオを保有しています。Vericelのような細胞治療専門企業は独自の製造ノウハウを持ち、CartiHealは2023年にSmith & Nephewに1.8億米ドルで売却される前に、初の骨軟骨スキャフォールドを市場に投入しました。競争は技術とエビデンスの生成に集中しています。Vericelの関節鏡下MACIの発売は短期的な優位性を生み出し、Smith & NephewはCartiHealをロボットスイートと統合し、包括的な膝ソリューションを提供しています。Johnson & JohnsonとStrykerのロボットプラットフォームは手術精度を高め、病院のロイヤルティを促進しています。新興バイオテック企業によるオフザシェルフペプチド、エクソソーム製品、バイオプリントグラフトは、コスト構造を再構築し、競争を激化させ、製品サイクルを加速させる可能性があります。

主要企業:

* Zimmer Biomet

* Stryker Corporation

* Arthrex, Inc.

* Smith & Nephew plc

* Vericel Corporation

最近の業界動向:

* 2025年1月: Zimmer BiometはParagon 28を11億米ドルで買収することに合意し、足関節フランチャイズを拡大しました。

* 2024年8月: ノースウェスタン大学は、前臨床の膝関節で成熟した軟骨を迅速に形成する注射可能なヒアルロン酸ペプチドハイドロゲルを発表しました。

* 2024年4月: Hyalex Orthopaedicsは、米国と欧州でHYALEX膝軟骨システムのヒト初回治験を開始しました。

* 2024年5月: Altachは、天然の関節生体力学を模倣するタイプIIコラーゲンスキャフォールドの開発を進めるため、120万ユーロを確保しました。

* 2023年11月: Smith & NephewはCartiHealの最大3.3億米ドルの買収を完了し、FDA承認のAgili-Cスキャフォールドを膝修復製品ラインナップに加えました。

本レポートは、軟骨修復・再生市場に関する詳細な分析を提供しています。軟骨は関節の骨を覆い、クッション材として機能する白い滑らかな組織であり、潤滑作用と衝撃吸収の役割を担っています。損傷した軟骨は関節の柔軟性低下、腫れ、圧痛を引き起こし、放置すれば人工関節置換術が必要となる場合もあります。軟骨修復・再生は、損傷した軟骨を体の細胞を刺激して再生・置換することで回復させることを目指すプロセスです。

この市場は、2025年には17.3億米ドルの規模に達し、2030年には32.8億米ドルに成長すると予測されており、今後大幅な拡大が見込まれています。市場の成長は、変形性関節症や外傷性軟骨病変の世界的な発生率の増加、外来での低侵襲整形外科手術の急増、組織工学スキャフォールドや細胞ベースインプラントにおける画期的な進歩、高負荷スポーツやレクリエーションスポーツへの参加増加による軟骨損傷の増加、主要市場における生物学的膝関節修復に対する償還範囲の拡大といった要因によって推進されています。

地域別では、北米が2024年の収益の45.15%を占め、技術の早期導入と有利な償還制度により市場を牽引しています。治療モダリティ別では、細胞ベース療法がその再生効果が実証されていることから、世界の収益の62.39%を占める最大のシェアを保持しています。また、エンドユーザー別では、外来手術センター(ASC)が、外来関節鏡手術による同日退院が可能で施設コストが低いことから、年平均成長率(CAGR)15.07%で病院よりも速い成長を見せています。

市場はさらに、軟骨の種類(硝子軟骨、線維軟骨、弾性軟骨/その他)、治療モダリティ(細胞ベース療法、非細胞ベース/細胞フリー療法)、治療タイプ(緩和療法、内因性修復刺激)、外科的技術(軟骨形成術&マイクロフラクチャー、自家軟骨細胞移植術(ACI)、マトリックス誘導ACI(MACI)、骨軟骨同種移植/若年同種移植)、適用部位(膝、股関節、足首、脊椎、その他の関節)、エンドユーザー(病院・クリニック、外来手術センター)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多岐にわたるセグメントで分析されています。

市場を牽引する主な要因としては、変形性関節症や外傷性軟骨損傷の世界的な発生率の増加、外来での低侵襲整形外科手術の普及、組織工学スキャフォールドや細胞ベースインプラントの技術革新、高負荷スポーツやレクリエーションスポーツへの参加拡大に伴う軟骨損傷の増加、そして主要市場における生物学的膝関節修復に対する償還範囲の拡大が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、高額な手術費用とインプラント費用が価格に敏感な地域での普及を制限していること、先進治療法に対する長く複雑な規制承認経路、長期的な臨床耐久性データが限られていることによる外科医の信頼性への影響、そして適格なドナー組織やGMP製造能力の供給制約が含まれます。

競争環境の分析では、市場集中度、市場シェア分析、およびArthrex Inc.、Stryker、Zimmer Biomet、Smith + Nephew、Johnson & Johnson (DePuy Synthes)、Vericel Corporationなど、主要20社の企業プロファイルが詳細に調査されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 変形性関節症および外傷性軟骨損傷の世界的な発生率の増加

- 4.2.2 外来での低侵襲整形外科手術の急増

- 4.2.3 組織工学スキャフォールドおよび細胞ベースのインプラントにおけるブレークスルー

- 4.2.4 衝撃の大きいスポーツやレクリエーションスポーツへの参加が増加し、軟骨修復を必要とする損傷件数が増加

- 4.2.5 主要市場における生物学的膝関節修復に対する償還範囲の拡大

- 4.2.6 衝撃の大きいスポーツへの参加拡大による負傷件数の増加

- 4.3 市場の阻害要因

- 4.3.1 高額な手術費とインプラント費用が価格に敏感な地域での採用を制限

- 4.3.2 先進治療における長期的かつ複雑な規制承認経路

- 4.3.3 長期的な臨床耐久性データが限られており、外科医の信頼を損なう

- 4.3.4 適格なドナー組織とGMP製造能力の供給制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 軟骨の種類別

- 5.1.1 硝子軟骨

- 5.1.2 線維軟骨

- 5.1.3 弾性軟骨 / その他の軟骨

- 5.2 治療法別

- 5.2.1 細胞ベース療法

- 5.2.2 非細胞ベース / 細胞フリー療法

- 5.3 治療タイプ別

- 5.3.1 対症療法(デブリードマン、粘弾性補給)

- 5.3.2 内因性修復刺激(ACI、MACI、マイクロフラクチャー)

- 5.4 手術手技別

- 5.4.1 軟骨形成術 & マイクロフラクチャー

- 5.4.2 自己軟骨細胞移植(ACI)

- 5.4.3 マトリックス誘発性ACI(MACI)

- 5.4.4 骨軟骨同種移植 / 若年同種移植

- 5.5 適用部位別

- 5.5.1 膝

- 5.5.2 股関節

- 5.5.3 足首

- 5.5.4 脊椎

- 5.5.5 その他の関節(肩、肘、手首)

- 5.6 エンドユーザー別

- 5.6.1 病院 & クリニック

- 5.6.2 外来手術センター

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東 & アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東 & アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Arthrex Inc.

- 6.3.2 Stryker

- 6.3.3 Zimmer Biomet

- 6.3.4 Smith + Nephew

- 6.3.5 Johnson & Johnson (DePuy Synthes)

- 6.3.6 Vericel Corporation

- 6.3.7 Anika Therapeutics Inc.

- 6.3.8 B. Braun SE

- 6.3.9 Geistlich Pharma AG

- 6.3.10 CYFUSE Biomedical K.K.

- 6.3.11 Conmed Corporation

- 6.3.12 MEDIPOST

- 6.3.13 CartiHeal Ltd.

- 6.3.14 Askel Healthcare Oy

- 6.3.15 BioTissue

- 6.3.16 Collagen Solutions PLC

- 6.3.17 Matricel GmbH

- 6.3.18 Orthocell Ltd.

- 6.3.19 Osiris Therapeutics

- 6.3.20 Autocart Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「軟骨修復・再生」とは、関節のクッション材として重要な役割を果たす軟骨が、外傷や加齢、疾患などによって損傷・変性した場合に、その機能と構造を回復させることを目指す医療技術の総称でございます。軟骨は一度損傷すると自己修復能力が極めて低いため、自然治癒は困難であり、放置すると関節の痛みや機能障害を引き起こし、最終的には変形性関節症へと進行する可能性がございます。このため、軟骨の修復・再生は、患者様のQOL(生活の質)向上と関節機能の維持において非常に重要な課題とされています。

軟骨修復・再生の治療法には、いくつかの種類がございます。まず、外科的治療として古くから行われているのが「マイクロフラクチャー法」です。これは、損傷した軟骨の下にある骨に小さな穴を開け、骨髄から間葉系幹細胞を含む血液を滲み出させることで、線維軟骨の形成を促す方法でございます。しかし、形成されるのは本来の硝子軟骨とは異なる線維軟骨であり、耐久性に課題が残ります。次に、「モザイクプラスティ(骨軟骨柱移植術)」は、体重がかからない部位の健常な骨軟骨を採取し、損傷部位に移植する方法です。これは硝子軟骨を直接移植できる利点がありますが、採取部位に新たな損傷を与えるリスクや、移植できる範囲が限られるという制約がございます。

より高度な再生医療として注目されているのが、「自家培養軟骨移植術(ACI)」です。これは、患者様自身の健常な軟骨組織から軟骨細胞を採取し、体外で大量に培養した後、損傷部位に移植する方法でございます。日本では、2013年に「ジャック」という製品が保険適用となり、臨床応用が進んでおります。さらに、近年では「幹細胞治療」が大きな期待を集めております。骨髄や脂肪組織から採取した間葉系幹細胞(MSC)を損傷部位に直接注入したり、足場材料と組み合わせて移植したりすることで、軟骨の再生を促す試みがなされています。これらの幹細胞は、軟骨細胞への分化能力や、炎症を抑え、組織修復を促進するサイトカインを分泌する能力を持つため、今後の発展が期待されています。また、iPS細胞やES細胞といった多能性幹細胞を用いた軟骨再生の研究も進められておりますが、倫理的な課題や腫瘍形成のリスクなど、実用化にはさらなる研究が必要でございます。

軟骨修復・再生の主な用途は、変形性関節症の初期から中期段階における軟骨損傷や、スポーツ外傷などによる外傷性軟骨欠損の治療でございます。特に、若年層の患者様や活動性の高い患者様において、関節機能の温存と将来的な変形性関節症への進行抑制を目指す上で重要な治療選択肢となります。また、離断性骨軟骨炎など、特定の軟骨疾患にも適用されることがございます。

関連技術としては、多岐にわたる分野が融合しております。まず、「生体材料」は、軟骨再生の足場(スキャフォールド)として不可欠です。コラーゲン、ヒアルロン酸、ポリ乳酸、ハイドロゲルなど、様々な天然および合成高分子材料が研究されており、細胞の接着・増殖・分化を促し、再生組織の形態を維持する役割を担います。次に、「3Dバイオプリンティング」は、患者様個々の軟骨欠損の形状に合わせて、細胞と生体材料を精密に積層することで、複雑な軟骨構造を再現する技術として注目されています。これにより、より生体に近い機能を持つ再生軟骨の作製や、個別化医療の実現が期待されています。また、軟骨形成を促進する遺伝子を導入する「遺伝子治療」や、軟骨細胞の機能を強化する「遺伝子編集技術(CRISPR/Cas9など)」の研究も進められております。診断・評価技術としては、MRIやCTなどの高度な「イメージング技術」が、軟骨損傷の正確な評価や治療効果の判定に用いられています。さらに、手術の精度を高める「ロボット支援手術」も、軟骨修復術に応用され始めております。

市場背景としましては、世界的な高齢化の進展、スポーツ人口の増加、肥満人口の増加などを背景に、変形性関節症患者が年々増加しており、軟骨修復・再生医療の需要は高まる一方です。市場規模は拡大傾向にあり、製薬企業、医療機器メーカー、バイオベンチャーなどが活発に研究開発を進めております。特に日本では、再生医療等製品の迅速な承認を可能にする「条件及び期限付き承認制度」が導入されたことで、新たな治療法の開発・実用化が加速しております。しかし、課題も山積しております。治療費が高額であること、保険適用範囲が限定的であること、長期的な有効性や安全性に関するデータがまだ十分ではないこと、そして、再生された軟骨が本来の硝子軟骨の機能と耐久性を完全に再現できるかという点などが挙げられます。また、均一な品質の再生軟骨を安定的に供給する製造技術の確立も重要な課題でございます。

将来展望としましては、軟骨修復・再生医療はさらなる進化を遂げると予測されます。まず、「個別化医療」の進展が挙げられます。患者様一人ひとりの軟骨損傷の状態や体質、ライフスタイルに合わせて最適な治療法を選択・カスタマイズするアプローチが主流となるでしょう。これには、AIやビッグデータ解析が活用され、治療効果の予測や最適な細胞・材料の選定に役立てられると期待されます。次に、「複合治療」の発展です。細胞治療と足場材料、さらに軟骨形成を促進する成長因子や遺伝子治療を組み合わせることで、より効果的で耐久性の高い軟骨再生を目指す研究が進むでしょう。また、関節鏡下手術などの「低侵襲治療」の技術がさらに向上し、患者様の負担を軽減しながら効果的な軟骨修復が可能になることも期待されます。最終的には、完全に機能的な硝子軟骨を再生し、関節の痛みや機能障害を根本的に解決できるような、画期的な治療法の確立が究極の目標でございます。予防医療の観点からも、軟骨変性の早期発見と早期介入を可能にする診断技術の開発も重要となるでしょう。これらの進展により、軟骨修復・再生医療は、多くの患者様の生活の質を劇的に改善する可能性を秘めております。