ケース包装機械市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ケース包装機械市場レポートは、機械タイプ(ロボットケースパッカー、自動ケースパッカー、半自動ケースパッカー)、包装速度(50 CPM未満、51~200 CPM、201~500 CPMなど)、製品タイプ(トップロードなど)、エンドユーザー産業(食品・飲料、医薬品、パーソナルケア・化粧品など)、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ケース包装機械市場成長レポート2030

ケース包装機械市場規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

本レポートは、ケース包装機械市場を機械タイプ(ロボットケースパッカー、自動ケースパッカー、半自動ケースパッカー)、包装速度(50CPM未満、51-200CPM、201-500CPM、その他)、製品タイプ(トップロード、その他)、エンドユーザー産業(食品・飲料、医薬品、パーソナルケア・化粧品、その他)、および地域別に分類しています。市場予測は金額(米ドル)で提供されます。

市場概要

* 調査期間: 2020年 – 2031年

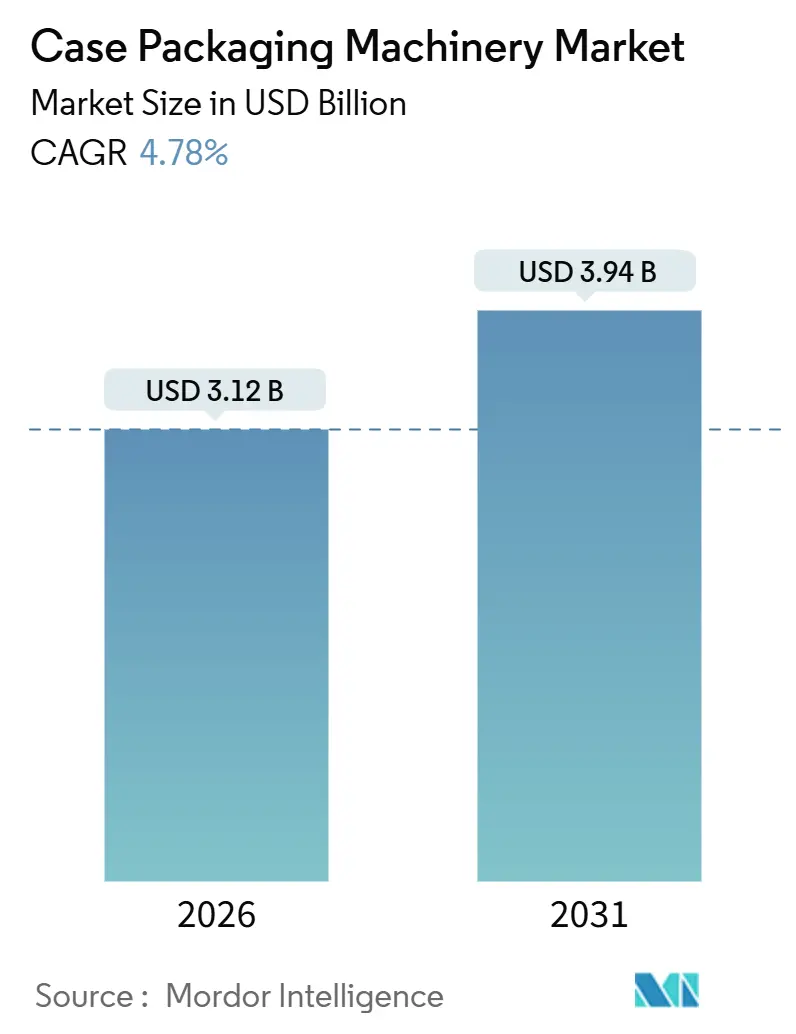

* 市場規模(2026年): 31.2億米ドル

* 市場規模(2031年): 39.4億米ドル

* 成長率(2026年 – 2031年): 4.78%の年平均成長率(CAGR)

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要プレーヤー: テトラパック、シンテゴン、IMA、マルケジーニグループ、シブヤコーポレーション(順不同)

Mordor Intelligenceによるケース包装機械市場分析

ケース包装機械市場は、2026年に31.2億米ドル、2031年には39.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.78%です。電子商取引の注文量増加、先進国における人件費の高騰、衛生的な機器設計へのニーズが需要パターンを変化させています。エンドユーザーは現在、毎分500ケース以上を処理し、1シフトあたり15~20のSKU変更を完了し、投資回収期間を2年未満に短縮できるロボットシステムを好んでいます。同時に、持続可能性への要求から、段ボール使用量を最大18%削減できるラップアラウンド形式が購入者に支持されており、メーカーが計画外のダウンタイムを最大40%削減しようとする中で、予知保全ソフトウェアが注目を集めています。

主要レポートのポイント

* 機械タイプ別: 2025年には自動ケースパッカーがケース包装機械市場シェアの43.52%を占めました。

* 包装速度別: 毎分500CPMを超える機械のケース包装機械市場規模は、2026年~2031年の間に6.53%のCAGRで成長すると予測されています。

* 製品タイプ別: 2025年にはサイドロード構成がケース包装機械市場シェアの38.39%を占めました。

* エンドユーザー産業別: パーソナルケア・化粧品分野のケース包装機械市場規模は、2026年~2031年の間に6.84%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域がケース包装機械市場シェアの39.81%を占めました。

世界のケース包装機械市場のトレンドと洞察

市場の推進要因

1. 高スループット二次包装を必要とする電子商取引の拡大(CAGRへの影響: +1.2%):

2024年には世界の電子商取引出荷量が前年比23%増加し、フルフィルメントセンターは当日配送の約束を維持するため、毎分500ケース以上を処理できるケースパッカーの導入を促しています。Amazonが2025年に北米とヨーロッパで50の自動化されたフルフィルメント拠点を追加する計画は、約900の高速包装セルを必要とし、設置ベースの拡大を裏付けています。3Dビジョンを備えたロボットシステムは、手動でのリセットなしに混合SKU注文を管理し、1出荷あたりの平均ケース数が2020年の24から2024年には16に減少する傾向をサポートしています。自動化後、1シフトあたりの労働者数は30%~50%削減され、2024年の米国倉庫賃金上昇率12%に対する重要な相殺となります。これらの動向が、特に都市部の限られた施設に適合するモジュール式設計の新規注文を促進しています。

2. 自動ケースパッカーの需要を促進する人件費インフレの上昇(CAGRへの影響: +1.5%):

2024年には、米国で時給が3.20米ドル、ドイツで2.40ユーロ(2.70米ドル)上昇し、全自動ラインへの設備投資の魅力を高めています。投資回収期間は18~24ヶ月に短縮され、メーカーは第2・第3シフトに無人ロボットセルを導入するよう促されています。ネスレは、ヨーロッパの14工場でこのようなセルを展開した後、1ケースあたりの人件費を35%削減したと報告しています。中国やインドでも賃金インフレが顕著であり、年間8%~10%の増加が労働優位性を侵食し、多国籍企業にグローバルな自動化基準の採用を促しています。4万米ドル以下の協働ロボットは、中規模の受託包装業者へのアクセスを広げ、ケース包装機械の対象市場をさらに拡大しています。

3. 衛生的な機械の採用を促進する厳格な食品安全規制(CAGRへの影響: +0.8%):

FDAの2026年トレーサビリティ規則は電子ロット記録を義務付けており、インラインシリアル化とIP69Kステンレス鋼フレームを備えたパッカーへの選好を促しています。コンプライアンスにより購入価格が約15%~20%上昇しますが、乳製品、食肉、調理済み食品の事業者にとっては不可欠です。欧州連合の規則2073/2005は、大陸の2,400施設で広範な改修を促し、加工業者はバイオフィルムを促進する塗装鋼フレームをEHEDG認証の衛生的な設計に置き換えました。製薬工場は同様のGMP要件に従い、ISO 14644クラス7との互換性を指定しています。これらの指令は、特に規制監視が最も厳格な成熟地域において、長期的な設備アップグレードを維持しています。

4. ビジョンガイド付きロボットの統合による段取り時間の短縮(CAGRへの影響: +0.9%):

ビジョンガイド付きパッカーは、3DカメラとAIアルゴリズムを統合し、製品の向きを認識し、グリッパーの軌道をリアルタイムで調整します。オムロンのプラットフォームは、2024年に日本の飲料ラインで段取り時間を45分から8分に短縮し、500ケースという小ロットでも経済的な生産を可能にしました。ロックウェル・オートメーションは、同様の設備を備えたラインで99.7%のピック精度を達成し、中量生産において年間12万米ドルの製品損傷を削減しました。ユニリーバはすでに北米の18施設でこの技術を導入し、24時間体制の生産を促進しています。ソフトウェアモジュールが成熟するにつれて、購入者は迅速なフォーマット変更の俊敏性と自己診断を主要な投資基準と見なしています。

5. 持続可能性への要求が段ボール軽量ケース形式を推進(CAGRへの影響: +0.6%):

持続可能性への要求は、段ボール使用量を最大18%削減するラップアラウンド形式への需要を促進しています。

6. SKUの多様化の急増がモジュール式、迅速なフォーマットシステムの必要性を推進(CAGRへの影響: +1.1%):

SKU(品目)の多様化の急増は、迅速なフォーマット変更が可能なモジュール式システムの必要性を高めています。

市場の抑制要因

1. 全自動ラインの資本集約的な性質(CAGRへの影響: -0.9%):

ターンキーのケースパッキングラインは50万~150万米ドルかかり、多くの地域プロセッサーの年間設備投資上限を超えています。シーメンス・フィナンシャル・サービスなどの金融機関が提供するサービスとしての機器(EaaS)は、4%~6%の金利で60ヶ月リースを提供していますが、中小企業は長期的な負債に対して依然として慎重です。総所有コストには、購入価格の8%~12%のメンテナンス契約や、年間最大2万5,000米ドルのソフトウェア費用も含まれます。2024年の高金利はいくつかのプロジェクトを延期させ、主要メーカーは注文が12%~18%減少したと報告しています。そのため、8万~15万米ドルの価格帯の半自動代替品は、南米やアフリカの流動性が限られた購入者の間で依然として関連性を保っています。

2. 段ボール価格の変動がTCO計算に影響(CAGRへの影響: -0.6%):

2024年初頭にはパルプ供給の混乱により段ボール価格が18%急騰しましたが、第3四半期には生産能力が回復し10%下落しました。軽量ラップアラウンド形式は、段ボールコストが安定している場合にのみ15%~18%の節約をもたらすため、価格変動はROI予測を複雑にします。また、エンジニアは薄いグレードの段ボールに対応するため、真空グリッパーや成形モジュールの再調整に4~6週間を要し、一時的にライン効率が低下します。中東やアジア太平洋の一部など、輸入パルプに依存する地域は、請求書が米ドルまたはユーロ建てであるため、為替レートリスクに直面します。貸し手は安定した投入コストの仮定を主張することが多く、年間15%を超える変動は予測されるキャッシュフローを無効にし、新規設備資金調達を遅らせる可能性があります。

3. 熟練したメンテナンス技術者の不足(CAGRへの影響: -0.5%):

特に北米、ヨーロッパ、先進アジア太平洋地域では、熟練したメンテナンス技術者の不足が市場の成長を抑制する要因となっています。

4. 接続された包装ラインにおけるサイバーセキュリティの脆弱性(CAGRへの影響: -0.3%):

接続された包装ラインにおけるサイバーセキュリティの脆弱性は、特に北米とヨーロッパで初期の懸念事項として浮上しており、市場の成長に影響を与える可能性があります。

セグメント分析

機械タイプ別: ロボットの柔軟性が優位に

2025年には自動ケースパッカーがケース包装機械市場の43.52%を占め、大量生産の食品・飲料事業におけるその確立された役割を反映しています。ロボットシステムは6.12%のCAGRで急速に差を縮めており、機械的な再調整なしに80~120のSKUを管理できる再配置可能なセルを提供しています。半自動ユニットは、バッチサイズが200~500ケースの範囲で、職人技を重視する生産者が手動介入能力を評価する場所で牽引力を維持しています。フォース・トルクセンサーとAIモーションプランニングを組み合わせることで、ロボットは壊れやすいガラス瓶を扱うことができ、昨年ヨーロッパの化粧品工場では破損が22%削減されました。固定自動化モデルは、毎分400ケース以上で単一フォーマットを稼働させる飲料および缶詰ラインで依然として優勢ですが、ハイブリッド構成はサーボ駆動の速度と協働ロボットの適応性を組み合わせることで、その区別を曖昧にしています。

フォーマットの多様性と頻繁なライン変更が従来のツーリング経済性を上回るパーソナルケアおよび医薬品分野で需要が最も急速に増加しています。自動システムはスループットの安定性において優位性を維持していますが、従来の6軸ユニットよりも約60%低い価格設定の新しいロボット製品は、導入障壁を低くしています。地域的な動向もこれらの変化を反映しており、ヨーロッパと日本の既存企業はエンジニアリングの深さに依存する一方、東アジアの挑戦者は低コストを活用して中堅購入者を誘惑しています。すべての機械タイプにおいて、予知保全ソフトウェアは標準機能になりつつあり、ダウンタイムの最小化と労働力不足の工場でのリモート診断をサポートするという購入者の優先事項と一致しています。

包装速度別: 超高速スループットが先行

201~500CPMの区分は2025年の設置数の39.03%を占め、食品加工、家庭用品、軽工業分野の中堅ラインにサービスを提供しています。しかし、500CPMを超えるシステムは、フルフィルメントセンターや大規模飲料工場が24時間稼働を求めるため、2031年までに6.53%のCAGRで成長すると予測されています。500CPMを超える機器は、サブミリ秒の応答時間を持つサーボモーター、毎秒10ケースを検査するビジョンデバイス、99.5%の稼働時間を維持する振動減衰フレームを使用しています。ある北米の飲料メーカーは、2024年に350CPMから550CPMの機械にアップグレードした後、1ケースあたり0.08米ドル、年間240万米ドルを節約しました。低速側では、50CPM未満の機器は、1シフトで複数回製品を切り替えるクラフト生産者に依然として好まれています。ここでは、クイックチェンジツーリングにより、オペレーターは10分以内にリセットできます。

51~200CPMの中速ラインは、多様なポートフォリオを扱いながらも、追跡可能で再現性のある性能を求める受託包装業者に魅力的です。医薬品包装におけるISO 11607準拠要件は、この速度範囲と交差することが多く、高い信頼性のモーションコントロールへの需要を強化しています。すべての区分において、電子商取引プレーヤーが流通ハブを拡大するにつれて、高速モデルのケース包装機械市場規模は上昇し続けていますが、低速ユニットは低い設備投資と操作の容易さから関連性を維持しています。

製品タイプ別: ラップアラウンドシステムが持続可能性の波に乗る

2025年の導入ではサイドロード機器が38.39%を占め、横方向のサポートを必要とする背の高いまたは不安定な製品に好まれています。ラップアラウンドシステムは、ブランドが材料使用量を最大18%削減し、2030年のヨーロッパのリサイクル含有量目標に合致する段ボール設計を採用するため、7.18%のCAGRで成長すると予測されています。トップロードパッカーは、缶詰や箱入り食品の主力であり、最低の設備コストで最高のスループットを提供します。機器購入者は現在、取得価格だけでなく総所有コストを考慮しており、大量生産のシナリオでは、ラップアラウンド機械は段ボールの節約により、その15%~20%の価格プレミアムを2年以内に相殺します。

すべての3つの形式でイノベーションが加速しています。現代のサイドロード機械におけるサーボ駆動のフラップ折りたたみは、物理的な変更部品なしに150mmから450mmのケース高さをカバーするようになりました。トップロードユニットは、迅速なSKU交換において引き続き優れており、ブランク変更を5分未満で完了させ、特殊食品加工業者にとって重要な機能です。製薬工場はバーコードの整合性を維持するためにサイドロードパスを必要とし、規制遵守が形式選択にどのように影響するかを示しています。環境規制が厳しくなるにつれて、ケース包装機械市場では、ラップアラウンドソリューションがヨーロッパを超えて北米、そして後にアジア太平洋地域に採用される可能性が高いです。

エンドユーザー産業別: パーソナルケアが伝統的なセグメントを上回る

食品・飲料は2025年の需要の47.72%を占め、EHEDGおよび3-A基準によって認証された衛生的で高スループットのラインを必要とする乳製品、ベーカリー、飲料メーカーによって牽引されています。パーソナルケア・化粧品は6.84%のCAGRで拡大しており、バッチサイズが500ケースと小さいD2C(消費者直販)モデルによって牽引される最も急速に成長している分野です。不規則な容器を扱うロボットセルは、労働力を最大50%削減し、納期遵守率を向上させます。これは、ロレアルがヨーロッパと北米で22ユニットを展開したことによって実証されています。製薬会社はシリアル化対応の包装に多額の投資を行っており、トラック&トレースモジュールの統合は1ラインあたり5万~8万米ドルを追加する可能性がありますが、これは米国の医薬品サプライチェーンセキュリティ法の下で義務付けられています。

家庭用品および工業包装は、部品の摩耗を加速させる研磨性の内容物を考慮し、機械的耐久性とメンテナンスの容易さを重視しています。すべての垂直市場において、SKUの多様化の増加と電子商取引の影響により、迅速な段取りと小ロット生産の必要性が高まっています。したがって、包装機械市場は多様化を続けており、サプライヤーはセクター固有の規制および運用要件に合わせて機能セットを調整しています。

地域分析

北米とヨーロッパ:

北米とヨーロッパは、高い人件費、厳格な規制枠組み、および十分に発達した自動化エコシステムを反映し、高額なケースパッカー設置の大部分を占めています。ペプシコやクラフト・ハインツなどの米国の食品大手は、2024年に包装ラインのアップグレードに12億米ドルを計上し、FSMAトレーサビリティ義務を強化するロボットプラットフォームに焦点を当てました。ドイツ、イタリア、フランスはヨーロッパの需要を支配し、大量の輸出を行い、衛生的でサーボ駆動の技術におけるエンジニアリングの優位性を活用しています。英国におけるブレグジット後の規制の相違は、多国籍企業が機器を個別に検証する必要があるため、コンプライアンスコストを10%~15%増加させ、プロジェクトのタイムラインを延長しています。

アジア太平洋:

アジア太平洋地域はケース包装機械の最大の市場であり、インドの食品加工産業向け1,090億インドルピー(13億米ドル)の生産連動型インセンティブスキームと、中国の国内機械開発を奨励する二重循環戦略によって牽引されています。国内サプライヤーは、欧米製品よりも25%~35%低い価格でロボットシステムを提供していますが、一部の多国籍企業はその長期的な信頼性に疑問を呈しています。日本と韓国は成熟した代替市場を提示しており、オムロンや安川電機のような企業はビジョンガイド付きの専門知識を北米とヨーロッパに輸出し、グローバルな競争力の均等化を強化しています。

中東・アフリカ:

中東・アフリカは、より小さなベースからではありますが、最も急速に成長している地域であり、南米はより少ない量ですが戦略的な上向きの可能性を提供しています。ブラジルは2024年に包装自動化に4億2,000万米ドルを投資し、主にコストとスループットのバランスをとる半自動ユニットに焦点を当てました。中東の産業多様化は、食料安全保障と医薬品生産能力に28億米ドルを投入しており、その一部が新しいケースパッキングラインの資金となっています。アフリカでの採用は南アフリカとナイジェリアに限定されており、消費財の多国籍企業が関税を回避するために工場を現地化し、徐々に設置ベースを拡大しています。

競争環境

ケース包装機械業界は中程度の集中度を示しており、上位10社が世界の収益の約55%~60%を占めています。テトラパック、シンテゴン、IMAなどの市場リーダーは、垂直統合された機械、制御、アフターマーケットサービスを活用して、顧客を独自のエコシステムに組み込んでいます。差別化は、総所有コストを削減するデジタルツインシミュレーション、予知保全分析、ビジョンガイド付きQCにますます依存しています。

中国と韓国のティア2メーカーは、価格で既存企業を凌駕し、品質を急速に向上させることで、中堅市場のシェアを獲得しています。ソフトウェア中心のディスラプターは、レガシーラインにIoTセンサーを後付けして予知保全を行い、資産寿命を延ばし、設備投資を遅らせています。オムロンの2024年のAI調整グリッパーパラメータに関する特許は、エッジでのインテリジェンスを例示しており、中央PLCへの依存を減らし、SKU切り替えを高速化しています。

サプライヤーはまた、テトラパックの液体食品包装ソリューション向けに、より高度な材料、コンポーネント、および自動化技術を提供することで、イノベーションを推進しています。

市場の成長要因と課題

ケース包装機械市場は、いくつかの主要な成長要因によって牽引されています。第一に、電子商取引の台頭により、製品の安全な輸送と効率的な取り扱いを保証するための、より堅牢で自動化された包装ソリューションの需要が高まっています。第二に、消費者の利便性への要求と、より小さなパッケージサイズへの移行が、柔軟な包装機械の需要を促進しています。第三に、持続可能性への関心の高まりは、リサイクル可能または生分解性の材料に対応できる機械、および材料使用量を最適化する機械への投資を促しています。

しかし、市場は課題にも直面しています。原材料価格の変動、特に金属やプラスチックの価格は、製造コストに影響を与えます。熟練労働者の不足は、機械の操作、メンテナンス、およびプログラミングに影響を及ぼし、自動化とAIベースのソリューションへの移行を加速させています。また、地域ごとの規制要件の複雑さは、特に食品および医薬品包装において、メーカーが遵守すべき基準を多様化させています。地政学的な緊張とサプライチェーンの混乱は、部品の調達と機械の配送に不確実性をもたらしています。

技術トレンド

ケース包装機械業界における主要な技術トレンドは、インダストリー4.0の原則に深く根ざしています。IoTセンサーは、機械のパフォーマンス、稼働時間、およびメンテナンスニーズに関するリアルタイムデータを提供し、予知保全とダウンタイムの削減を可能にします。AIと機械学習は、生産ラインの最適化、品質管理の改善、およびSKU切り替えの高速化に活用されています。ロボット工学と協働ロボット(コボット)は、パレタイジング、ピッキング、および配置タスクの自動化においてますます普及しており、人間のオペレーターとの安全な協働を可能にしています。デジタルツイン技術は、物理的な機械の仮想レプリカを作成し、メーカーが新しい構成をテストし、パフォーマンスをシミュレートし、最適化を計画することを可能にします。拡張現実(AR)は、メンテナンスとトレーニングのプロセスを強化し、オペレーターが仮想オーバーレイを通じて機械の内部コンポーネントや手順を視覚化できるようにします。

これらの技術は、効率の向上、エラーの削減、および生産ラインの柔軟性の向上という共通の目標を共有しています。特に、カスタマイズされた製品や小ロット生産の需要が高まるにつれて、迅速なフォーマット変更と適応性を持つ機械の重要性が増しています。

本レポートは、ケース包装機械市場に焦点を当て、ケース成形、梱包、充填機械の販売需要をエンドユーザーのトレンドとベンダーの活動に基づいて詳細に分析しています。この調査は、包装機械セクター全体の広範な提供の一部を構成するものです。

世界のケース包装機械市場は、2026年までに31.2億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.78%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高スループットの二次包装を必要とするEコマースの拡大。

* 労働コストインフレの上昇による自動ケースパッカーの需要増加。

* 厳格な食品安全規制による衛生的機械の採用促進。

* 持続可能性に関する義務付けによる軽量段ボールケース形式への移行。

* ビジョンガイドロボットの統合による段取り時間の短縮。

* SKU(在庫管理単位)の多様化の急増によるモジュール式・迅速なフォーマット変更へのニーズ。

一方で、市場の成長を抑制する要因も存在します。

* 全自動ラインの設備投資の高さ。

* 段ボール価格の変動が総所有コスト(TCO)計算に与える影響。

* 熟練したメンテナンス技術者の不足。

* 接続された包装ラインにおけるサイバーセキュリティの脆弱性。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 機械タイプ別: ロボットケースパッカー、自動ケースパッカー、半自動ケースパッカー。

* 包装速度別: 50 CPM未満、51~200 CPM、201~500 CPM、500 CPM超。

* 製品タイプ別: トップロード、サイドロード、ラップアラウンド。

* エンドユーザー産業別: 食品・飲料、医薬品、パーソナルケア・化粧品、家庭用品、産業用、その他のエンドユーザー産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。

市場予測は金額(米ドル)で提供されています。

レポートの主要な洞察として、以下の点が挙げられます。

* 最も急速に成長するエンドユーザーセグメント: パーソナルケア・化粧品分野は、2031年まで年平均成長率6.84%で市場を牽引すると予測されています。

* ラップアラウンドシステムの人気の高まり: 段ボール使用量を最大18%削減し、企業の持続可能性目標を支援し、迅速な投資回収を可能にするため、人気を集めています。

* 最も急速に拡大する地域: アジア太平洋地域は、インドのインセンティブ政策や中国の国内機械推進により、最も急速に成長しています。

* 自動化による労働コスト削減: ロボットケースパッカーは、ケースあたりの労働費用を30%~50%削減し、投資回収期間を2年未満に短縮できる可能性があります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Tetra Pak International S.A.、Syntegon Technology GmbH、IMA Industria Macchine Automatiche S.p.A.、Shibuya Corporation、Omori Machinery Co., Ltd.、Fuji Machinery Co., Ltd.など、主要な18社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高スループットの二次包装を必要とするEコマースの拡大

- 4.2.2 人件費インフレの上昇が自動ケースパッカーの需要を促進

- 4.2.3 厳格な食品安全規制が衛生的な機械の導入を促進

- 4.2.4 持続可能性の義務が段ボール軽量ケース形式を推進

- 4.2.5 ビジョンガイドロボットの統合による段取り時間の短縮

- 4.2.6 SKUの急増がモジュール式、クイックフォーマットの必要性を推進

- 4.3 市場の阻害要因

- 4.3.1 全自動ラインの資本集約的な性質

- 4.3.2 段ボール価格の変動がTCO計算に影響

- 4.3.3 熟練したメンテナンス技術者の不足

- 4.3.4 接続された包装ラインにおけるサイバーセキュリティの脆弱性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 機械タイプ別

- 5.1.1 ロボット式ケースパッカー

- 5.1.2 自動ケースパッカー

- 5.1.3 半自動ケースパッカー

- 5.2 包装速度別

- 5.2.1 50 CPM未満

- 5.2.2 51~200 CPM

- 5.2.3 201~500 CPM

- 5.2.4 500 CPM超

- 5.3 製品タイプ別

- 5.3.1 トップロード

- 5.3.2 サイドロード

- 5.3.3 ラップアラウンド

- 5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 医薬品

- 5.4.3 パーソナルケア・化粧品

- 5.4.4 家庭用ケア

- 5.4.5 産業用

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Tetra Pak International S.A.

- 6.4.2 Syntegon Technology GmbH

- 6.4.3 IMA Industria Macchine Automatiche S.p.A.

- 6.4.4 Shibuya Corporation

- 6.4.5 Rovema GmbH

- 6.4.6 Marchesini Group S.p.A.

- 6.4.7 Omori Machinery Co., Ltd.

- 6.4.8 Fuji Machinery Co., Ltd.

- 6.4.9 Cama Group S.p.A.

- 6.4.10 Douglas Machine Inc.

- 6.4.11 Econocorp Inc.

- 6.4.12 PMI KYOTO Packaging Systems Inc.

- 6.4.13 Bradman Lake Group Ltd.

- 6.4.14 Jacob White Packaging Ltd.

- 6.4.15 ADCO Manufacturing

- 6.4.16 Premier Tech Chronos

- 6.4.17 Switchback Group

- 6.4.18 Mpac Group plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ケース包装機械は、製造された製品を最終的な輸送や保管に適した形態にまとめるための二次包装工程において、極めて重要な役割を担う産業機械でございます。具体的には、個別に包装された製品(例えば、ボトル、缶、袋、カートンなど)を、段ボール箱やプラスチックコンテナといった「ケース」に自動的に充填し、封緘する一連の作業を行う装置を指します。これにより、手作業に比べて生産効率、精度、衛生面が飛躍的に向上し、製品の品質保持と物流コストの削減に大きく貢献いたします。

ケース包装機械には、その動作原理や対応するケースの種類、製品の供給方法によって様々なタイプが存在します。製品の供給方法による分類では、まず「トップローダー式」がございます。これは、ロボットアームやガントリーロボットが製品を上部から掴み、ケースの中に投入する方式で、多品種少量生産や複雑な製品配列に対応できる柔軟性が特徴です。次に「サイドローダー式」は、製品を横向きに押し込み、ケースの側面から充填する方式で、高速処理に適しており、特に一定形状の製品を大量に扱うラインで多く採用されます。また、稀ではございますが、特定の製品向けに「ボトムローダー式」も存在します。ケースの種類による分類では、最も一般的なのが「段ボールケース包装機」で、RSC(レギュラー・スロット・コンテナ)やラップアラウンドケースなど、様々な形状の段ボール箱に対応します。その他、繰り返し使用される「プラスチックコンテナ(通い箱)包装機」もございます。動作方式では、一定量の製品が揃ってから次の動作に移る「間欠式」と、製品が途切れることなく連続的に処理される「連続式」があり、生産速度に応じて選択されます。さらに、ケースのセットや製品の投入の一部に人手を要する「半自動式」と、全ての工程を機械が自動で行う「全自動式」に分けられ、自動化レベルによっても分類されます。

これらのケース包装機械は、多岐にわたる産業分野で活用されております。最も代表的なのは食品産業で、飲料(ペットボトル、缶)、菓子、レトルト食品、冷凍食品、乳製品など、あらゆる食品の二次包装に不可欠です。医薬品産業では、錠剤シート、アンプル、バイアル、医療機器などの包装に用いられ、高い衛生基準と正確性が求められます。化粧品産業では、ボトル、チューブ、ジャーなどの製品を美しく、かつ効率的にケースに収めます。日用品産業においても、洗剤、シャンプー、ティッシュペーパー、紙おむつといった製品の大量生産ラインで活躍しております。その他、自動車部品、電子部品、物流センターなど、製品を効率的に集約し、輸送・保管の効率を高める必要があるあらゆる現場でその価値を発揮いたします。生産ラインの最終工程に位置することで、物流効率の向上、保管スペースの最適化、そして最終的な消費者への安定供給に貢献しているのです。

ケース包装機械の性能を最大限に引き出し、現代の生産ニーズに応えるためには、様々な関連技術との連携が不可欠です。まず、製品のピッキングや複雑な配列を行う上で「ロボット技術」は欠かせません。多関節ロボット、スカラロボット、ガントリーロボットなどが、柔軟な製品対応と高速処理を実現します。次に、「画像処理・ビジョンシステム」は、製品の向き、欠陥、個数確認、正確な位置決めを行い、品質管理と精度向上に貢献します。近年では、「IoT(モノのインターネット)」や「AI(人工知能)」の導入が進んでおり、機械の稼働状況のリアルタイム監視、予知保全、生産データ分析による最適化、さらにはスマートファクトリー化を推進する上で中心的な役割を担っています。「サーボモーター制御」は、高精度な位置決め、高速動作、スムーズな加減速を可能にし、機械のパフォーマンスを向上させます。「HMI(ヒューマンマシンインターフェース)」としてのタッチパネルは、操作性の向上、エラー表示、レシピ管理を容易にし、作業者の負担を軽減します。また、製品やケースを効率的に搬送する「コンベアシステム」も重要な要素です。さらに、ケース包装後の製品をパレットに自動で積み付ける「パレタイザー」と連携することで、生産ライン全体の自動化が完結いたします。

ケース包装機械の市場背景には、いくつかの重要な要因がございます。まず、多くの国で深刻化している「労働力不足」は、自動化・省力化へのニーズを強く押し上げています。人手に頼っていた包装作業を機械に置き換えることで、人件費の削減と安定した生産体制の確保が可能となります。次に、「生産性向上」への要求も高まっており、高速化、効率化によるコスト削減と生産能力の増強が求められています。また、人為的ミスの削減、製品損傷の防止、衛生管理の徹底といった「品質向上・安定化」の観点からも、自動化されたケース包装機械の導入が進んでいます。消費者のニーズの多様化に伴う「多品種少量生産への対応」も重要な課題であり、ロボット技術の進化により、柔軟な切り替えが可能な機械が求められています。さらに、「環境意識の高まり」から、省エネ設計やリサイクル可能な包装材への対応も重要な開発テーマとなっています。グローバル化の進展に伴い、海外市場での需要も拡大しており、特に「Eコマースの成長」は、物流センターにおける自動化需要を加速させています。

将来のケース包装機械は、さらなる進化を遂げることが予測されます。最も顕著なトレンドは、「さらなる自動化・省人化」の推進です。AIとロボット技術の融合により、機械が自律的に判断し、異常を検知し、自己最適化を行う能力が向上するでしょう。これにより、オペレーターの介入を最小限に抑え、24時間体制での安定稼働が可能となります。また、「スマートファクトリーとの連携強化」は不可避であり、生産ライン全体のデータ連携、リアルタイムでの生産管理、そしてサプライチェーン全体での最適化が進むと考えられます。製品の多様化に対応するため、「柔軟性と汎用性の向上」も重要な課題です。異なる製品サイズや形状、包装パターンへの迅速な対応を可能にするモジュール化やクイックチェンジ機能がさらに進化するでしょう。環境問題への意識の高まりから、「環境負荷低減」も重要な開発テーマであり、省エネ性能の向上、再生可能素材や軽量化された包装材への対応、廃棄物削減に貢献する技術が求められます。IoTを活用した「予知保全・遠隔監視」は、故障の予兆を捉え、ダウンタイムを最小化し、リモートでのメンテナンスを可能にすることで、生産効率を大幅に向上させます。食品・医薬品分野においては、「安全性と衛生面の強化」が引き続き最優先事項であり、より厳格な基準に対応した機械の開発が進むでしょう。最終的には、「人との協調」も重要なテーマとなり、協働ロボットの導入により、人と機械が安全に共存し、それぞれの得意分野を活かした作業環境が実現されることが期待されます。これらの進化により、ケース包装機械は、未来の製造業において、より高度で持続可能な生産体制を支える中核技術として、その重要性を一層高めていくことでしょう。