カシュー殻液市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

カシューナッツ殻液市場レポートは、製品タイプ(テクニカルCNSL、カルダノール、フェナルカミン樹脂、その他)、用途(摩擦材、塗料およびコーティング、接着剤および積層材、ポリマー、化学中間体、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カシューナッツ殻液(CNSL)市場の概要

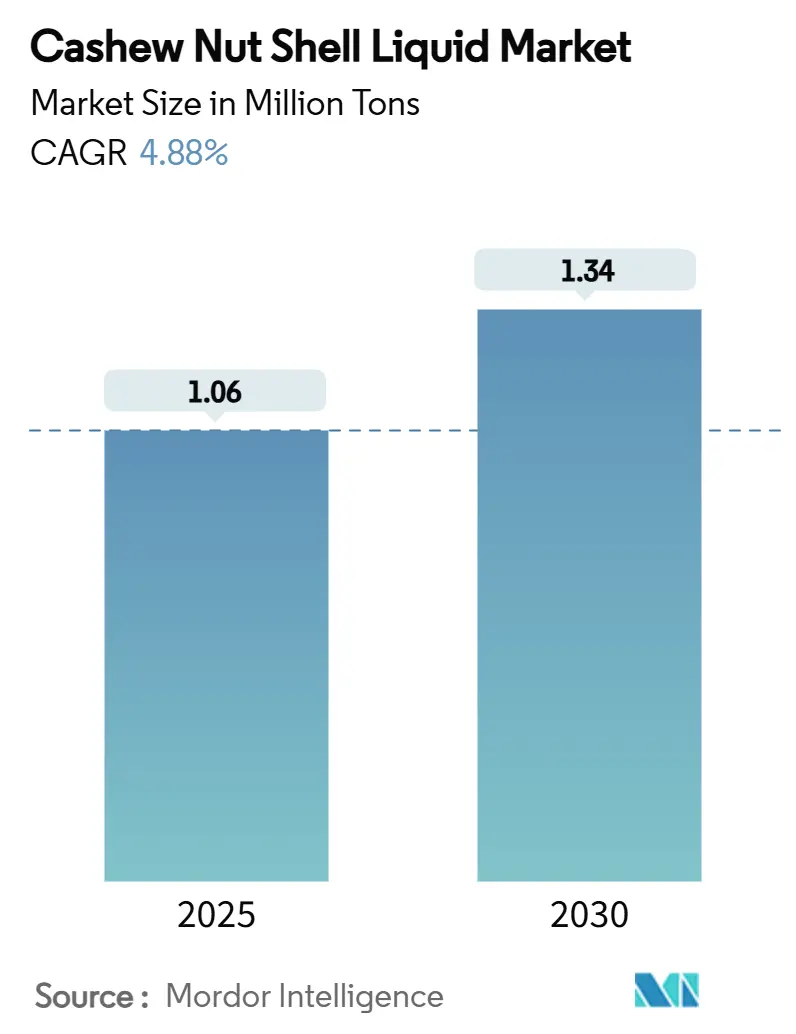

カシューナッツ殻液(CNSL)市場は、2025年には106万トンと推定され、2030年には134万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.88%で着実に拡大すると予測されています。バイオベース原料への需要の高まり、高収率抽出技術の進歩、低揮発性有機化合物(VOC)産業投入物への嗜好の高まりが、CNSL市場の成長を牽引しています。自動車の軽量化、再生可能エネルギー複合材料、船舶用塗料が、CNSL市場における最も顕著な用途成長の中心であり続けています。超臨界CO2施設の投資、欧米における排出規制の強化、アジア太平洋地域でのカシュー加工能力の急速な拡大が、世界のサプライチェーン全体で価値拡大の持続的な余地を生み出しています。競争上の差別化は、現在、純度レベル、下流統合、および作物関連の変動にもかかわらず年間を通じて供給を保証する能力にかかっています。

主要なレポートのポイント

* 製品タイプ別: テクニカルCNSLは2024年にCNSL市場シェアの46.78%を占め、カルダノールは2030年までに5.55%のCAGRで最も高い成長を記録すると予測されています。

* 用途別: 摩擦材は2024年にCNSL市場規模の28.45%を占め、2025年から2030年の間に5.68%のCAGRで引き続き主導すると予想されています。

* 地域別: アジア太平洋地域は2024年にCNSL市場シェアの42.35%を占め、2030年までに5.32%のCAGRを記録すると予測されています。

世界のカシューナッツ殻液市場のトレンドと洞察

市場の推進要因

1. 高性能摩擦材に対するOEM需要の増加:

自動車メーカーは、厳しい摩耗、騒音、銅フリーの要件を満たすために、ブレーキパッドにCNSL由来のフェノール樹脂を指定しています。回生ブレーキがパッドの温度サイクルを変化させ、安定した摩擦係数を要求する電気自動車(EV)では、その採用が加速しています。アジア太平洋地域のTier-1サプライヤー、特にASK Automotiveは、2024会計年度にEVブレーキ部品で133%の成長を達成し、CNSL配合の主流化を示しています。この傾向は、金属削りくずを抑制し、バイオベースのバインダーを支持する粒子状物質規制の強化と一致しています。R&D投資により、より高い純度と一貫した粘度を持つテクニカルCNSLグレードが開発され、既存のホットプレスプロセスへの容易な統合が可能になっています。カリフォルニア州とEUで銅規制が厳しくなるにつれて、CNSL市場のステークホルダーはOEM調達パイプラインで足場を固めています。

2. バイオベース・低VOCコーティングへの規制強化:

米国と欧州における厳しい排出基準は、配合業者をCNSL由来のフェナルカミン硬化剤へと向かわせています。これらは、溶剤を追加せずに低温で迅速に硬化します。米国環境保護庁(EPA)のCNSLベースポリエステル-ポリエーテルポリオールに関する40 CFR 721.11233のリストは、コーティング生産者にとって以前の曖昧さを解消し、明確な職場での取り扱い規則を確立しています。欧州連合(EU)では、海洋およびインフラ所有者が、グリーンディール目標に準拠するために、エポキシトップコートに最低30%のバイオ含有量を指定することが増えています。世界のバイオベース化学品収益は2023年から2028年の間に倍増すると予測されており、エポキシシステムにシームレスに組み込めるCNSL投入物が有利になります。北米の大手配合業者は現在、テクニカルCNSLを推奨反応物としてリストアップしており、アジアの受託コーティング業者は、準拠製品を輸出するために専用の生産ラインを拡大しています。

3. 風力エネルギーブレード製造の拡大:

風力発電所の開発業者は、塩水噴霧や周期的な負荷の下で20年以上の耐用年数を維持できる複合樹脂を求めています。カルダノール-フェナルカミンブレンドは、柔軟な架橋と型外硬化プロファイルを提供し、ブレードの仕上げ時間を短縮します。耐衝撃性はベンゾキサジンシステムと比較して6倍以上向上し、洋上タービンの現場修理の減少につながっています。中国、EU、米国は2024年に118 GW以上の新規風力発電容量を設置し、バイオ複合材料への需要を刺激しています。欧米のブレードメーカーは、石油由来のエポキシからの供給リスクを軽減するため、ベトナムとインドから高純度カルダノールを調達しています。その結果、OEMが再生可能樹脂化学に基づいたブレード設計にコミットするにつれて、CNSL市場は数年にわたる需要の牽引力を得ています。

4. 海洋エポキシにおけるフェナルカミン硬化剤へのシフト:

造船所は、CNSLベースのフェナルカミンが持つ長いポットライフ、迅速な低温硬化、高湿度耐性を高く評価しています。配合業者は、ポリアミド硬化剤をカルダノールフェナルカミンブレンドに置き換えることで、ドライドックのターンアラウンドタイムが25%短縮されると報告しています。しかし、バンカー用途におけるオフスペックCNSLブレンドに起因する燃料スラッジングの事例が報告された後、品質の一貫性が依然として重要です。生産者は、ISO 12944耐久性クラスを満たすために、より厳密な蒸留カットを行い、色安定性とアミン価を改善することで対応しています。海洋排出規制は、防食保護を犠牲にすることなくVOCを低減するコーティングを奨励することで、CNSLの採用を強化しています。韓国とシンガポールのドライドックはすでにフェナルカミン硬化剤のデュアルパッケージングラインを統合しており、バイオベースエポキシシステムへの広範な業界の勢いを示しています。

5. 農薬企業によるCNSL由来バイオ農薬の採用:

農薬企業がCNSL由来のバイオ農薬を採用する動きが加速しており、特にアジア太平洋地域を中心に、ラテンアメリカにも波及しています。これは、環境に配慮した農業実践への移行と、持続可能なソリューションへの需要の高まりを反映しています。

市場の抑制要因

1. カシュー作物収穫量と価格の変動:

不規則な降雨と樹齢サイクルにより、2024年の殻付きカシューナッツの入荷量が25%減少し、生ナッツの価格が1,000米ドル/トンから1,500米ドル/トンに上昇しました。コートジボワールは生産量を130万トンに増やしましたが、為替変動と高い運賃がベトナムのバイヤーの収穫前契約を妨げました。運転資金の少ない小規模加工業者は、下流需要が高まる一方で原料不足に直面し、CNSLの生産量を削減しています。コートジボワールとガーナの地方政府は、価値を確保するために国内加工を推進していますが、短期的な能力は輸出量に追いつかず、地域供給を逼迫させています。したがって、天候に起因する変動はCNSL市場にとって最も差し迫った足かせであり、価格高騰が利益を圧迫し、調達サイクルを遅らせています。

2. 合成アルキルフェノールの入手可能性の増加:

石油化学大手は、中国と湾岸地域で新しいプラントを増設し、カルダノールをコモディティエポキシブレンドから置き換えることができる低コストの合成フェノールを供給しています。再生可能化学品セクターは2030年までに708.9億米ドルに達し、CAGR 19.11%で成長すると予測されていますが、大手バイヤーは原料価格が高騰すると、より安価な石油ルートに切り替えることがあります。CNSLサプライヤーは、銅フリーブレーキパッドやフェナルカミン硬化剤など、石油代替品が耐湿性や硬化ダイナミクスに匹敵しない性能ニッチに焦点を当てることで対応しています。バイオ含有量に関する認証制度も普及しつつあり、エンドユーザーが持続可能性の主張を検証し、プレミアム価格を正当化できるようになっています。それにもかかわらず、合成フェノールの過剰供給は、カシューナッツの収穫が豊富な時期のCNSL市場における価格上昇の上限を制限しています。

3. 超臨界CO2抽出におけるスケールアップの課題:

超臨界CO2抽出技術は、CNSLの抽出において高い純度と環境への優しさを提供しますが、そのスケールアップには課題が伴います。初期の技術導入企業は、設備投資、運用コスト、およびプロセス最適化に関する困難に直面しており、これが市場への広範な採用を遅らせる可能性があります。これは長期的な影響を持つ抑制要因と見なされています。

セグメント分析

製品タイプ別: テクニカルCNSLが加工用途を支配

* テクニカルCNSL: 2024年にCNSL市場シェアの46.78%を占め、摩擦材や低VOCコーティングにおける定着した使用を反映しています。ベトナム、インド、ナイジェリアの抽出工場は、適度な不純物を許容し、迅速な処理と競争力のある価格設定を可能にするため、TCNSLを優先しています。高粘度グレードは現在、電動二輪車用ブレーキシステム向けの高度なフェノール成形コンパウンドに供給されており、TCNSL需要とアジア太平洋地域のモビリティトレンドとの関連性を強化しています。欧州のプレミアムバイヤーは、色指数4.0未満、金属含有量50 ppm未満を要求しており、生産の一部が高マージンの特殊ストリームに向けられています。

* カルダノール: 予測CAGR 5.55%で最も急速に成長しているサブセグメントであり、その長鎖不飽和と反応性により、高柔軟性エポキシやNIPU(非イソシアネートポリウレタン)化学品が可能になることで推進されています。多国籍樹脂メーカーは現在、カルダノールを安定化させ、履物やスポーツ用品向けのポリウレタン分散液用途を開拓するために、水素化ユニットを併設しています。

* フェナルカミン樹脂: 船舶およびインフラコーティングにおいて、耐塩水性が最重要視されるニッチな市場を占めています。

* その他: カルダール、CNSLベースのベンゾキサジンモノマー、アルキルフェノール界面活性剤などの他の誘導体は、作物保護補助剤や化粧品で牽引力を得ています。殻液を4つまたは5つの純度カットに分画する再構成された精製設備は、バルクトン数ではなく分子種による差別化を促進し、コモディティステータスを超えたセクターの成熟を示しています。

用途別: 摩擦材が産業用途をリード

* 摩擦材: 2024年にCNSL市場規模の28.45%を占めました。ディスクおよびドラムブレーキメーカーが、カリフォルニア州とEUの規制上限を満たすために、銅とアンチモンをバイオフェノールに置き換えているためです。ブレーキパッド配合業者は、100~350℃で摩擦を安定させる高い炭化収率と、摩耗を低減する天然の潤滑性のためにTCNSLを評価しています。回生ブレーキが熱負荷プロファイルを変化させるため、電気自動車への移行はこの必要性を増幅させます。そのため、OEMの指名プログラムでは、CNSL樹脂が次世代パッドの承認済みバインダーとしてリストアップされています。

* ポリマー用途: カルダノール由来の環状カーボネートを利用して毒性の高いジイソシアネートを回避する非イソシアネートポリウレタン技術の急速な進歩により、上昇傾向にあります。

* 化学中間体: CNSLのフェノール核を利用して、農薬カップリング剤やバイオ農薬キャリアを合成し、ファインケミストリーの能力を持つ加工業者の下流マージンを豊かにしています。

* 新興用途: 脱炭酸CNSLが燃料セタン指数を高める再生可能ディーゼル共処理から、医薬品触媒における溶剤消費量を30%削減するCNSL-1000-Mなどの特殊界面活性剤まで多岐にわたります。ポートフォリオの拡大は、CNSL産業が副産物という物語から、自動車、海洋、エネルギー、農業科学にわたる多層的な価値創造へと移行していることを強調しています。

地域分析

* アジア太平洋地域: ベトナムが世界のカシュー輸出の80%を占め、インドが殻剥きとカルダノール分画の両方で規模を拡大していることに支えられ、CNSL市場の運用ハブであり続けています。この地域の優位性は、殻の収集、溶剤抽出、下流の樹脂配合が200km圏内で頻繁に行われ、物流コストを最大30%削減し、長期的な競争力を強化する統合されたサプライチェーンに起因しています。しかし、2024年には、西アフリカの作物不足が25%に達し、ベトナムの輸入価格が高騰したことで、加工業者は稼働率を削減し、欧州のスポット価格に対するスプレッドの低下を受け入れざるを得なくなり、供給マージンの逼迫が露呈しました。

* 北米とヨーロッパ: 厳しい持続可能性指令と確立された自動車および航空宇宙サプライチェーンにより、CNSL市場でプレミアムな地位を占めています。欧州のカシュー輸入はドイツを中心に年間5~6%成長しており、地元の抽出業者に安定した殻の供給を保証しています。EUのグリーンディール調達規則は、公共インフラ塗料に最低50%のバイオ含有量を義務付けることが増えており、カルダノールとフェナルカミン硬化剤に対する安定した需要基盤を育成しています。米国では、低煙・ゼロハロゲン複合材料に関する防衛および民間航空宇宙の仕様が収束し続けており、臭素化化合物よりもCNSL強化剤が好まれています。

* 南米、アフリカ、中東: 加工投資の準備が整った潜在的な需要プールを代表しています。ブラジルのカシュー栽培農家は70万ヘクタールの果樹園を育成していますが、老朽化したインフラのため、ほとんどのカーネルを生のまま輸出しており、殻液は十分に活用されていません。ナイジェリアとガーナは、半機械化された殻剥き機を補助する世界銀行のマッチンググラントなどのドナー資金によるイニシアチブから恩恵を受けており、将来のCNSLユニットのための現地供給を生み出しています。アフリカ域内貿易協定は、完成化学品の関税を引き下げ、カルダノールを直接消費できる地域のエポキシ混合プラントへの関心を刺激しています。

競争環境

カシューナッツ殻液市場は中程度に統合されており、数百の加工業者が存在しますが、殻の受け入れ、高純度抽出、下流の樹脂合成にわたる統合能力を持つ生産者はわずか十数社です。アジア企業がバルクトン数を支配していますが、欧州および北米のプレーヤーは、文書化されたバイオ含有量と厳密な仕様範囲を持つ特殊誘導体に焦点を当てることで、不均衡な利益を獲得しています。コーティング大手は、仕様遵守とカーボンフットプリント指標に連動した複数年のオフテイク契約を確保することで、戦略的パートナーシップを下流に拡大しています。合成フェノール生産者は、特定の管轄区域でバイオ含有量閾値の緩和を働きかけており、将来のCNSL価格決定力に不確実性をもたらしています。抽出効率を高め、製品ラインを高マージンのニッチに拡大し、多様な地域から長期的なカーネル供給を確保する生産者が、最も成功する立場にあります。

カシューナッツ殻液業界の主要企業

* Cardolite Corporation

* CAT LOI CASHEW OIL PRODUCTION & EXPORT JOINT STOCK COMPANY

* Vavimex Co., Ltd.

* GHW (Vietnam) Co., Ltd.

* KIMMY LLC

(*主要企業は特定の順序で並べられていません)

最近の業界動向

* 2024年8月: インド科学大学院大学(IISc)の研究者らが、農業廃棄物から持続可能な界面活性剤を開発しました。この界面活性剤「CNSL-1000-M」は、カシューナッツ殻液(CNSL)を使用して作られています。このグリーンな代替品は、敏感な基質や触媒の水系反応を促進し、有害な有機溶剤への依存を減らします。

* 2024年1月: カンボジアカシューナッツ協会(CAC)は、6社の中国企業がカンボジアにカシュー加工施設を設立することに意欲を示していると報告しました。これらの企業のうち1社は、カシューナッツ殻液(CNSL)の生産に焦点を当てています。

本レポートは、グローバルカシューナッツ殻液(CNSL)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法が冒頭で説明されています。

エグゼクティブサマリーおよび主要な調査結果:

CNSLの需要は、2025年の106万トンから増加し、2030年までに134万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%と見込まれています。供給面では、ベトナムやインドに大規模な加工拠点を持つアジア太平洋地域が市場を牽引しており、42.35%のシェアを占めています。

製品タイプ別に見ると、テクニカルCNSL(TCNSL)が塗料や摩擦材におけるその多様な用途により、世界の総量の46.78%を占める最大のセグメントです。一方、最も急速な成長が期待されるのはカルダノールで、バイオベースのエポキシ樹脂やNIPU(非イソシアネートポリウレタン)システムへの需要増加により、2030年まで約5.55%のCAGRで拡大すると予測されています。最終用途別では、自動車メーカーによる銅フリーブレーキパッドの採用が進んでいる摩擦材が28.45%のシェアで最大となっています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 高性能摩擦材に対するOEM(相手先ブランド製造業者)からの需要増加。

* バイオベースで低VOC(揮発性有機化合物)のコーティングに対する規制強化。

* 風力エネルギーブレード製造の拡大。

* 船舶用エポキシ樹脂におけるフェナルカミン硬化剤への移行。

* 農薬企業によるCNSL由来バイオ農薬の採用。

市場の阻害要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

* カシュー作物の収穫量と価格の変動性。

* 合成アルキルフェノールの入手可能性の増加。

* 超臨界CO2抽出におけるスケールアップの課題。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: テクニカルCNSL(TCNSL)、カルダノール、フェナルカミン樹脂、その他(カルドール、CNSLベースモノマー)が含まれます。

* 用途別: 摩擦材、塗料・コーティング、接着剤・積層材、ポリマー、化学中間体、その他の用途が対象です。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ベトナムなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域が詳細に分析されています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア(%)およびランキング分析が提供されています。Blueline Foods (India) Pvt Ltd、Cardolite Corporation、CAT LOI CASHEW OIL PRODUCTION & EXPORT JOINT STOCK COMPANY、GHW (VIETNAM) CO., LTD、KIMMY LLC、Kumaraswamy Industries、LC BUFFALO CO., LTD、S.B. Polymer、SENESEL、Shree Ganesh Agro、Sri Devi Group、Vavimex Co., Ltd.など、主要な12社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望:

将来の市場機会としては、ホワイトスペースおよび未充足ニーズの評価、そして持続可能なグリーン製品やバイオベースソリューションへの需要増加が挙げられています。

このレポートは、CNSL市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高性能摩擦ライニングに対するOEM需要の増加

- 4.2.2 バイオベース、低VOCコーティングに対する規制の推進

- 4.2.3 風力エネルギーブレード製造の拡大

- 4.2.4 マリンエポキシにおけるフェナルカミン硬化剤への移行

- 4.2.5 CNSL由来のバイオ農薬を採用する農業化学企業

-

4.3 市場の阻害要因

- 4.3.1 カシュー作物の収穫量と価格の変動

- 4.3.2 合成アルキルフェノールの入手可能性の増加

- 4.3.3 超臨界CO2抽出におけるスケールアップの課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 工業用CNSL (TCNSL)

- 5.1.2 カルダノール

- 5.1.3 フェナルカミン樹脂

- 5.1.4 その他 (カルドール、CNSL系モノマー)

-

5.2 用途別

- 5.2.1 摩擦材

- 5.2.2 塗料およびコーティング

- 5.2.3 接着剤および積層板

- 5.2.4 ポリマー

- 5.2.5 化学中間体

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ベトナム

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Blueline Foods (India) Pvt Ltd

- 6.4.2 Cardolite Corporation

- 6.4.3 CAT LOI CASHEW OIL PRODUCTION & EXPORT JOINT STOCK COMPANY

- 6.4.4 GHW (VIETNAM) CO., LTD

- 6.4.5 KIMMY LLC

- 6.4.6 Kumaraswamy Industries

- 6.4.7 LC BUFFALO CO., LTD

- 6.4.8 S.B. Polymer

- 6.4.9 SENESEL

- 6.4.10 Shree Ganesh Agro

- 6.4.11 Sri Devi Group

- 6.4.12 Vavimex Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カシュー殻液(Cashew Nut Shell Liquid、略称CNSL)は、カシューナッツの殻から抽出される天然の液体であり、その独特な化学構造と多様な機能性から、産業界で幅広く利用されているバイオマス由来の貴重な資源です。カシューナッツは食用部分がナッツとして利用されますが、その殻は重量の約70%を占め、この殻から得られるのがカシュー殻液です。

定義

カシュー殻液は、カシューナッツの殻のハニカム構造の間に存在する天然のフェノール性液体です。主成分は、長鎖アルキル基を持つフェノール誘導体であるカルダノール、カルドール、およびアナカルド酸です。これらの成分は、その分子構造中に不飽和結合を持つ長鎖アルキル基と、反応性に富むフェノール性水酸基を併せ持つため、様々な化学反応に供することが可能です。特に、カルダノールはカシュー殻液の主要な活性成分であり、そのユニークな構造が耐熱性、耐薬品性、柔軟性、撥水性といった優れた特性を付与します。抽出方法は主に、カシューナッツを焙煎する際に殻から滲み出る油を回収する方法と、溶剤を用いて抽出する方法があります。

種類

カシュー殻液は、その精製度や処理方法によっていくつかの種類に分類されます。

1. 生カシュー殻液(Raw CNSL): カシューナッツの焙煎工程で得られる未精製の液体です。この段階では、アナカルド酸が熱によって脱炭酸反応を起こし、カルダノールに変換されていることが一般的です。カルドールやその他の不純物も含まれています。

2. 工業用カシュー殻液(Technical CNSL): 生カシュー殻液をろ過や簡単な精製処理を施したものです。不純物が一部除去され、より安定した品質で供給されます。

3. 蒸留カシュー殻液(Distilled CNSL): 工業用カシュー殻液をさらに蒸留精製し、主成分であるカルダノールを高純度で分離したものです。純度が高いため、より精密な化学合成や高機能材料の原料として利用されます。カルダノール以外にも、カルドールやメチルカルダノールなどの誘導体も精製分離されることがあります。これらの種類は、それぞれ異なる組成比と特性を持つため、用途に応じて使い分けられます。

用途

カシュー殻液とその誘導体は、その多機能性から幅広い産業分野で利用されています。

* 樹脂原料: フェノール樹脂、エポキシ樹脂、ポリウレタン樹脂などの改質剤として利用されます。カシュー殻液を導入することで、樹脂の耐熱性、耐水性、耐薬品性、柔軟性、電気絶縁性、接着性などが向上します。特に、摩擦材や塗料、接着剤の分野でその特性が重宝されます。

* 摩擦材: ブレーキライニングやクラッチフェーシングなどの自動車部品において、耐熱性、耐摩耗性、摩擦安定性を向上させるためのバインダー樹脂の原料として使用されます。

* 塗料・インク: 防錆塗料、絶縁塗料、耐薬品性塗料、船舶用塗料などに配合され、塗膜の耐久性、密着性、乾燥性、耐水性を高めます。また、VOC(揮発性有機化合物)排出量の削減に貢献するバイオマス由来の塗料原料としても注目されています。

* 接着剤: 耐熱性や耐水性が求められる接着剤の原料として利用されます。

* 界面活性剤: 乳化剤や分散剤、洗浄剤の原料として、その両親媒性(疎水性のアルキル鎖と親水性のフェノール基)が活用されます。

* 医薬品・農薬中間体: その独特なアルキルフェノール構造は、医薬品や農薬の合成における中間体としても研究されています。

* その他: 防腐剤、防虫剤、潤滑油添加剤、ゴム改質剤、キュアリング剤など、多岐にわたる用途でその機能性が評価されています。

関連技術

カシュー殻液の利用を支える技術は多岐にわたります。

* 抽出・精製技術: カシューナッツの殻から効率的にカシュー殻液を抽出する技術(焙煎法、溶剤抽出法)や、不純物を除去し、特定の成分を高純度で分離する精製技術(蒸留、膜分離、クロマトグラフィー)が重要です。

* 化学修飾技術: カシュー殻液の主成分であるカルダノールは、そのフェノール性水酸基とアルキル鎖の不飽和結合を利用して様々な化学修飾が可能です。

* 重合: 熱重合や酸触媒重合により、高分子化して樹脂を形成します。

* 水素化: アルキル鎖の不飽和結合を飽和結合に変換することで、酸化安定性や色安定性を向上させます。

* フェノール化: フェノールやホルムアルデヒドとの反応により、フェノール樹脂の特性を改質します。

* エポキシ化: エポキシ基を導入することで、エポキシ樹脂の原料や硬化剤として利用できます。

* アミン化: アミン基を導入することで、硬化剤、界面活性剤、腐食防止剤などに応用されます。

* 脱炭酸: 生カシュー殻液に含まれるアナカルド酸を熱処理によりカルダノールに変換する技術も重要です。

* バイオマス利用技術: 天然由来の再生可能資源であるカシュー殻液を、石油由来原料の代替として利用するための技術開発が進められています。

市場背景

カシュー殻液の市場は、カシューナッツの生産と密接に関連しています。主要なカシューナッツ生産国であるインド、ベトナム、コートジボワール、タンザニアなどが、カシュー殻液の主要な供給源となっています。カシュー殻液は、カシューナッツ加工の副産物として得られるため、その供給量はカシューナッツの収穫量や加工量に大きく左右されます。

近年、環境意識の高まりや持続可能な社会への移行を背景に、バイオマス由来の原料への需要が増加しており、カシュー殻液はその有力な選択肢の一つとして注目されています。特に、VOCフリー塗料やバイオマス由来樹脂の開発において、その特性が評価されています。市場価格は、カシューナッツの供給状況、原油価格(競合する石油由来原料の価格)、為替レート、そして需要の変動によって影響を受けます。特定のニッチ市場ではありますが、高性能材料や環境配慮型製品への需要増加に伴い、着実な成長が見込まれています。

将来展望

カシュー殻液は、そのユニークな化学構造と天然由来という特性から、将来に向けてさらなる可能性を秘めています。

* 新規用途開発: 現在の主要用途に加え、バイオ燃料、生分解性プラスチック、医療材料(抗菌剤、生体適合性材料)、電子材料(絶縁材料、半導体材料)など、より高度な機能が求められる分野での応用研究が進められています。

* 持続可能性への貢献: 天然由来の再生可能資源であるカシュー殻液は、SDGs(持続可能な開発目標)の達成に貢献する材料として、その価値が再認識されています。石油資源への依存度を低減し、環境負荷の低い製品開発に寄与することが期待されます。

* 環境負荷低減: VOC排出量の削減や、より安全な製品開発への貢献が期待されます。例えば、ホルムアルデヒドフリーのフェノール樹脂や、生分解性を持つ高分子材料の開発などが挙げられます。

* 研究開発の方向性: より高機能なカシュー殻液誘導体の合成、生産プロセスの効率化とコスト削減、品質の安定化、そして新たな化学反応経路の探索が、今後の研究開発の主要な方向性となるでしょう。

* 課題: 供給の安定性、品質の均一性、そして石油由来の競合材料に対するコスト競争力の確保は、今後の市場拡大に向けた重要な課題です。これらの課題を克服し、技術革新と用途開発を進めることで、カシュー殻液は持続可能な社会の実現に不可欠な素材として、その存在感を一層高めていくことでしょう。