キャッサバ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界のキャッサバ市場レポートは、製品タイプ(キャッサバ根、キャッサバチップス、キャッサバ粉、天然キャッサバ澱粉など)、形態(生、乾燥、冷凍)、最終用途産業(食品・飲料、動物飼料、工業、バイオ燃料、医薬品・パーソナルケア)、および地域(北米、アジア太平洋、ヨーロッパ、その他地域)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キャッサバ市場の概要

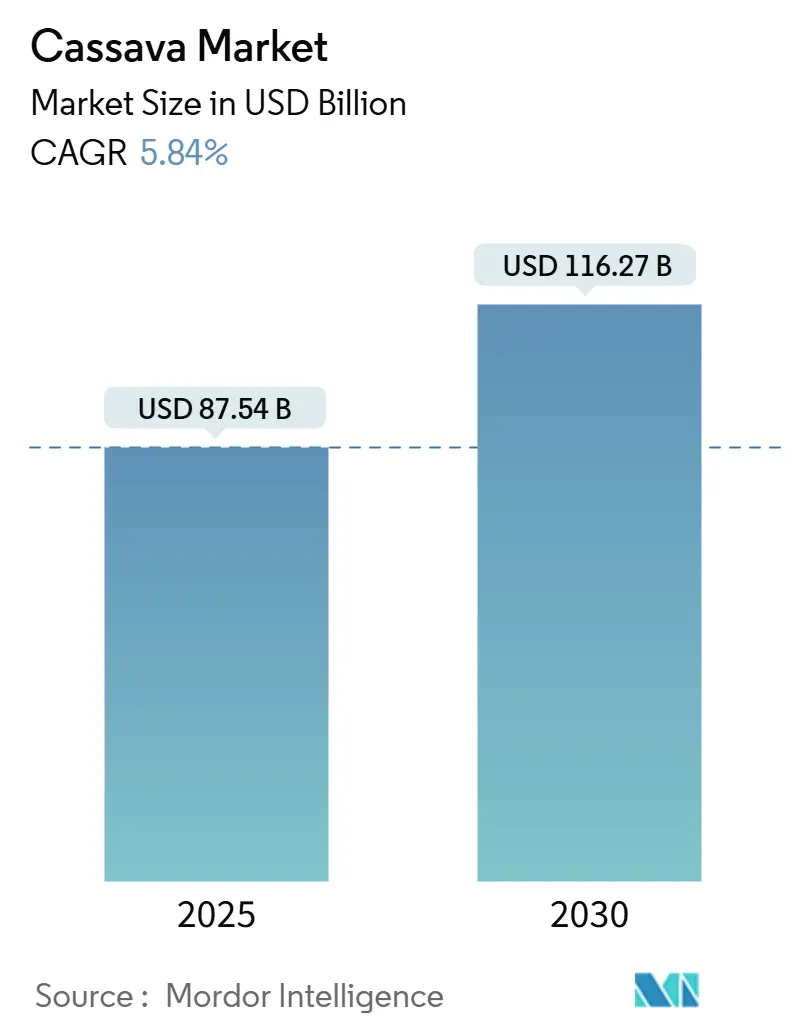

キャッサバ市場は、2025年には875.4億米ドル、2030年には1162.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.84%と見込まれております。この成長は、気候変動に強い主要作物としてのキャッサバの認識向上、グルテンフリー澱粉に対する需要の増加、およびバイオ燃料の義務化の拡大によって支えられています。キャッサバは、やせた土地や干ばつにも耐性があるため、生産者にとって農業リスクを低減し、気候変動に対するヘッジとなります。産業加工業者は、コストの高いトウモロコシやジャガイモ澱粉の代替としてキャッサバをますます利用し、投入コストの安定化を図っています。また、新興国の政府は、地域での付加価値を重視した食料安全保障戦略にキャッサバを組み込んでおります。市場の競争強度は中程度であり、信頼性の高い根の供給を確保し、最新の加工技術を導入できる企業にとっては、設備拡張や新規参入の余地があると言えます。

主要なレポートのポイント

* 製品タイプ別: ネイティブキャッサバ澱粉が2024年に37.49%の市場シェアを占め、変性キャッサバ澱粉およびその派生物は2030年までに8.63%のCAGRで最も高い成長率を示すと予測されております。

* 形態別: 乾燥製品が2024年に51.95%の市場シェアを占め、冷凍製品は2025年から2030年の間に9.28%のCAGRを記録すると予測されております。

* 最終用途産業別: 食品・飲料が2024年に61.64%の市場シェアを占め、バイオ燃料は2030年までに9.74%のCAGRで拡大すると予測されております。

* 地域別: 北米が2024年に31.48%の市場シェアを占め、アジア太平洋地域は2030年までに6.37%のCAGRで成長すると予測されております。

* 最も成長が速い市場はアジア太平洋地域、最大の市場は北米です。市場集中度は中程度です。

* 主要企業には、Cargill, Inc.、Ingredion Incorporated、Tate & Lyle PLC、Tereos Group、Archer Daniels Midland Companyなどが挙げられます。

世界のキャッサバ市場の動向と洞察

促進要因

* グルテンフリーおよびクリーンラベル澱粉の需要増加: 消費者がグルテンフリーの選択肢を求める傾向が強まる中、キャッサバはその本来のグルテンフリー特性と中立的な風味から、代替品として注目されています。変性キャッサバ澱粉は、機能性食品の増粘剤、安定剤、乳化剤として重要な役割を担っています。また、クリーンラベル運動により、最小限の加工で透明性の高い原材料への需要が高まり、キャッサバのベーカリー製品への統合が加速しています。EUにおける天然食品添加物への規制の傾倒も、キャッサバ由来の成分に有利に働いています。

* バイオエタノールおよびその他のバイオ燃料原料の拡大: ブラジルでは、再生可能燃料混合の政府義務により、キャッサバベースのエタノール生産への大規模な投資が促されています。インドネシアのバイオディーゼルイニシアチブも、キャッサバの代替原料としての需要を高めています。キャッサバは、食料作物に適さないやせた土地でも生育できるため、「食料か燃料か」というジレンマを回避できるという独自の利点があります。タイでは、エタノール生産に焦点を当てた政府の措置により、キャッサバチップ価格が大幅に上昇しています。最先端の発酵技術は、キャッサバの変換効率を高め、従来のバイオ燃料原料に対する競争力を強化しています。

* 新興国における食料安全保障を目的としたキャッサバプログラム: 各国の食料安全保障戦略は、気候変動に強い主食作物としてキャッサバを優先する傾向にあります。ナイジェリアでは、大統領介入プログラムがキャッサバの収穫量を成功裏に増加させました。ケニアでは、病害耐性キャッサバ品種が導入され、干ばつ地域でのトウモロコシ栽培からの転換を可能にしています。カンボジア政府は、キャッサバを国内で2番目に大きな農作物として位置づけ、公共投資が経済的利益をもたらしています。国際原子力機関は、窒素利用効率を高めるための核・同位体技術を推奨し、キャッサバ生産を支援しています。

* 費用対効果の高い澱粉甘味料への産業シフト: 伝統的な澱粉源の価格変動とキャッサバの優れた機能特性により、製造業はトウモロコシやジャガイモ澱粉の費用対効果の高い代替品としてキャッサバ澱粉に注目しています。キャッサバ澱粉は、その優れた保水能力と安定した粘度から、製紙、繊維、接着剤、医薬品などの産業で価値があります。キャッサバ澱粉の価格がトウモロコシ澱粉より15-20%低い場合、コスト優位性が顕著になります。産業加工業者は、生分解性包装や医薬品グレードの賦形剤などの高付加価値用途向けに、変性キャッサバ澱粉生産に投資しています。

抑制要因

* 病害虫による価格変動: キャッサバ褐条病やキャッサバモザイク病などのウイルス性疾患は、収穫量に深刻な影響を与え、価格の不安定性を引き起こします。これらの病害による損失は、サハラ以南のアフリカだけでも年間12億~23億米ドルの経済的影響をもたらしています。気候変動は、ウイルスを媒介するコナジラミの個体数を増加させ、問題を悪化させています。また、干ばつはキャッサバ根のシアン化物毒性を高め、食料安全保障上の懸念を引き起こします。多くの生産地域では、適切な病害監視システムが不足しており、早期介入が妨げられています。

* トウモロコシおよびジャガイモ澱粉からの代替脅威: 産業ユーザーは、機能性能とコストを考慮して、キャッサバ澱粉をトウモロコシやジャガイモ澱粉と比較検討しています。キャッサバが飼料として経済的に実行可能であるためには、その価格がトウモロコシの60-70%である必要があります。トウモロコシ澱粉は確立されたサプライチェーンと一貫した品質を誇り、加工業者にとって切り替えコストが発生します。ジャガイモ澱粉は、特定の食品用途で優れたゲル強度と透明性を提供し、キャッサバのプレミアム市場参入を妨げる可能性があります。産業バイヤーは、サプライチェーンの混乱を懸念し、一貫した品質が最優先される場合、キャッサバよりも確立された澱粉源を好む傾向があります。

* 土地利用規制によるキャッサバ拡大の抑制: ブラジル、インドネシア、アフリカの一部地域では、土地利用規制がキャッサバ栽培の拡大を制限する可能性があります。

* 機械化の遅れによる労働コストの上昇: アフリカや世界の小規模農業地域では、機械化の遅れが労働コストを上昇させ、生産効率に影響を与えています。

セグメント分析

* 製品タイプ別:ネイティブ澱粉の優位性と派生物の革新

* ネイティブキャッサバ澱粉は、2024年に37.49%の市場シェアを占め、食品加工、工業用途、伝統的用途で広く受け入れられています。費用対効果が高く、多用途であり、天然の結合特性が追加の加工コストなしで性能を提供します。

* 変性キャッサバ澱粉およびその派生物は、2030年までに8.63%のCAGRで最も急速に成長するセグメントです。ニッチな用途向けに機能特性を強化する革新的な化学修飾によって牽引されています。インドネシアでは、国内需要のわずか1%しか満たしておらず、外国直接投資の機会を示唆しています。

* キャッサバ粉はベーカリーで安定した需要があり、キャッサバチップは主に動物飼料および輸出向けです。キャッサバ根は伝統的な市場で生鮮消費に重要です。

* 形態別:乾燥製品の主導と冷凍製品の加速

* 乾燥キャッサバ製品は、2024年に51.95%の市場シェアを占め、保存期間の延長、輸送コストの削減、大規模な工業用途向けの堅牢な加工インフラが強みです。澱粉抽出、動物飼料生産、輸出市場で好まれています。

* 冷凍キャッサバは、2030年までに9.28%のCAGRで最も急速に成長するセグメントです。栄養価を保持し、保存期間を延長する冷凍技術の進歩によって牽引され、小売および食品サービス部門に対応しています。インドネシアの研究は、冷凍キャッサバ製品の開発が市場価値を高め、農村地域に新たな道を開くことを示しています。

* 最終用途産業別:食品用途が成長を支え、バイオ燃料が急増

* 食品・飲料は、2024年に61.64%の市場シェアを占め、世界中で主食および工業用食品成分として重要な役割を果たしています。ベーカリー、菓子、スナック、飲料などで利用され、グルテンフリーオプションや増粘剤、安定剤として機能します。

* バイオ燃料は、2030年までに9.74%のCAGRで最も急速に成長するセグメントです。再生可能燃料混合の政府義務と、非食料作物からの原料としてのキャッサバの利点によって推進されています。ブラジルやインドネシアでのエタノール生産目標が需要をさらに高めています。

* 動物飼料では、トウモロコシの費用対効果の高い代替品として注目されており、家禽飼料配合で25-30%の節約が可能です。

* 工業用途では、製紙、包装、繊維、接着剤などでキャッサバ澱粉が利用されています。医薬品およびパーソナルケア分野でも、低アレルギー性特性と一貫した品質基準から評価されています。

地域分析

* 北米は、2024年に31.48%の市場シェアを占め、民族食品の強い消費、工業用澱粉用途、信頼性の高い輸入インフラによって牽引されています。ヒスパニック系およびアジア系人口の増加が生鮮キャッサバの需要を高めています。カナダの食品加工産業はグルテンフリー製品にキャッサバ澱粉を採用し、米国はキャッサバベースの動物飼料サプリメントの高い需要を維持しています。

* アジア太平洋は、2030年までに6.37%のCAGRで最も急速に成長する地域です。世界最大のキャッサバ生産地域であり、加工キャッサバ製品の消費市場も拡大しています。タイは世界のキャッサバ澱粉輸出をリードし、ベトナムも高い輸出額を誇ります。中国は主要な輸入国であり、食品およびエタノール生産のための追加輸入が予測されています。フィリピンでは、韓国企業によるタピオカ澱粉施設への投資により生産が拡大しています。インドネシアの変性キャッサバ澱粉市場は、国内需要のわずか1%しか満たしておらず、外国投資の大きな機会を提供しています。

* ヨーロッパは、欧州連合の共通農業政策の下で家畜飼料用途のために輸入に依存しています。

* アフリカは、ナイジェリアが6300万トンを生産し、国内消費と食料安全保障に焦点を当てています。

* ラテンアメリカは、ブラジルのバイオ燃料プログラムと工業用途によって牽引され、中程度の成長の可能性を示しています。

競争環境

世界のキャッサバ市場は、集中度スコアが4/10と中程度の断片化を示しており、設備拡張や新規参入の十分な機会があります。栽培から加工、流通まで統合されたサプライチェーンを持つ企業は、主要生産地域でコストメリットを享受できます。技術導入が重要であり、主要加工業者は遺伝子編集されたウイルス耐性キャッサバ品種や最先端の澱粉変性技術に投資しています。戦略的トレンドとしては、病害発生や価格変動に関連するサプライチェーンリスクを軽減するための垂直統合の増加が挙げられます。小規模企業は、有機キャッサバ製品や特殊工業用澱粉に特化したニッチ市場を開拓しています。インドネシアのように、高い産業需要があるにもかかわらず、変性キャッサバ澱粉の現地生産が不足している地域にはギャップが存在します。バイオテクノロジー企業は、遺伝子編集を通じて強化されたキャッサバ品種を開発しており、アグリテック企業は機械化ソリューションを展開し、労働コストの問題に対処しています。競争環境は、伝統的な加工技術と最先端の農業技術、持続可能な実践を融合させ、環境基準と消費者の嗜好に合わせた企業に有利に働いています。

最近の業界動向

* 2025年4月: 米国のオーガニック・ナチュラル食料品チェーンであるNatural Grocers®が、3種類の非遺伝子組み換えペルー産チップス(シーソルトスイートポテトチップス、シーソルトケトルポテトチップス、シーソルトキャッサバチップス)を製品ラインナップに追加しました。

* 2024年11月: KIC 2024 AgriTech Challenge Proの受賞企業であるYARP Foodsが、ボノ東地域のアクムサ・デュマセに最新のキャッサバ粉生産施設を開設しました。

このレポートは、世界のキャッサバ市場に関する詳細な分析を提供しています。市場の概要、成長要因、阻害要因、セグメンテーション、競争環境、および将来の展望について包括的に記述されています。

主要な調査結果によると、世界のキャッサバ市場は2030年までに1,162.7億米ドルに達すると予測されています。特にアジア太平洋地域は、2030年まで年間平均成長率(CAGR)6.37%で最も急速に成長する地域となる見込みです。製品タイプ別では、ネイティブキャッサバ澱粉が2024年に市場シェアの37.49%を占め、主要な製品タイプとなっています。また、最終用途産業別では、バイオ燃料分野が2030年までCAGR 9.74%で最も速い成長を遂げると予測されており、ブラジルやインドネシアにおける混合義務がその成長を後押ししています。

市場の成長を促進する主な要因としては、グルテンフリーおよびクリーンラベル澱粉に対する需要の増加、バイオエタノールをはじめとするバイオ燃料原料の拡大が挙げられます。新興経済国における食料安全保障を目的としたキャッサバプログラムの推進、費用対効果の高い澱粉系甘味料への産業シフトも市場を牽引しています。さらに、気候変動に強い栽培方法への投資誘致や、遺伝子編集によるウイルス耐性品種の開発が収穫量を向上させ、市場の拡大に貢献しています。

一方で、市場の成長を阻害する要因も存在します。病害虫(褐条病やモザイク病など)による収穫量の最大95%の損失が価格変動を引き起こし、市場の大きな課題となっています。また、トウモロコシ澱粉やジャガイモ澱粉からの代替品による脅威、土地利用規制によるキャッサバ栽培拡大の抑制、および機械化の遅れによる労働コストの上昇も市場の成長を妨げています。

レポートでは、市場を複数のセグメントに分けて分析しています。製品タイプ別では、キャッサバ根、キャッサバチップ、キャッサバ粉、ネイティブキャッサバ澱粉、加工キャッサバ澱粉およびその派生物、その他が含まれます。形態別では、生鮮、乾燥、冷凍の各形態が調査されています。最終用途産業別では、食品・飲料(ベーカリー・菓子、スナック・コンビニエンスフード、飲料)、動物飼料、工業(紙・包装、繊維、接着剤)、バイオ燃料、医薬品・パーソナルケア製品といった幅広い分野が対象となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Olam International、Archer Daniels Midland (Golden Peanut & Tree Nuts)、Cargill, Inc.、Wilmar Internationalなど、主要な市場プレイヤーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク、製品・サービス、最近の動向が提供されています。

本レポートは、キャッサバ市場における将来の機会と展望についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グルテンフリーおよびクリーンラベル澱粉の需要増加

- 4.2.2 バイオエタノールおよびその他のバイオ燃料原料の拡大

- 4.2.3 新興経済国における食料安全保障を目的としたキャッサバプログラム

- 4.2.4 費用対効果の高い澱粉甘味料への産業シフト

- 4.2.5 気候変動に強い栽培が投資を誘致

- 4.2.6 ゲノム編集されたウイルス耐性品種が収量を向上

-

4.3 市場の阻害要因

- 4.3.1 病害虫による価格変動

- 4.3.2 トウモロコシ澱粉および馬鈴薯澱粉からの代替脅威

- 4.3.3 キャッサバの拡大を抑制する土地利用規制

- 4.3.4 低い機械化が人件費を上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 キャッサバ根

- 5.1.2 キャッサバチップス

- 5.1.3 キャッサバ粉

- 5.1.4 天然キャッサバ澱粉

- 5.1.5 加工キャッサバ澱粉 & 誘導体

- 5.1.6 その他

-

5.2 形態別

- 5.2.1 生鮮

- 5.2.2 乾燥

- 5.2.3 冷凍

-

5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.1.1 ベーカリーおよび菓子

- 5.3.1.2 スナックおよびコンビニエンスフード

- 5.3.1.3 飲料

- 5.3.2 動物飼料

- 5.3.3 産業用

- 5.3.3.1 紙および包装

- 5.3.3.2 繊維

- 5.3.3.3 接着剤

- 5.3.4 バイオ燃料

- 5.3.5 医薬品およびパーソナルケア

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 オラム・インターナショナル

- 6.4.2 アーチャー・ダニエルズ・ミッドランド (ゴールデンピーナッツ&ツリーナッツ)

- 6.4.3 カーギル社

- 6.4.4 ウィルマー・インターナショナル

- 6.4.5 山東魯花集団

- 6.4.6 ホーメル・フーズ (スキッピー)

- 6.4.7 クラフト・ハインツ (プランターズ)

- 6.4.8 ユニリーバPLC

- 6.4.9 ヘイン・セレスティアル (マラナタ)

- 6.4.10 バリーカレボー

- 6.4.11 ネスレ (ガーバー)

- 6.4.12 サンバターLLC

- 6.4.13 ジョージア・グラインダーズ

- 6.4.14 ロータス・ベーカリーズ (ビスコフピーナッツバター)

- 6.4.15 ホーメル子会社ジャスティンズ

- 6.4.16 山東渤海実業

- 6.4.17 青島長生

- 6.4.18 ハンプトン・ファームズ

- 6.4.19 ナッツンモア

- 6.4.20 サソール (化粧品グレードオイル)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キャッサバは、学名をManihot esculentaと称し、トウダイグサ科に属する多年生植物でございます。主に熱帯および亜熱帯地域で栽培されており、その肥大した塊根が食用や工業原料として広く利用されております。南米が原産地とされており、乾燥や痩せた土地にも強いという特性を持つため、世界各地の食料安全保障において非常に重要な役割を担っております。別名として、タピオカの木、マニオク、ユカなどとも呼ばれております。キャッサバの塊根にはデンプンが豊富に含まれておりますが、同時にシアン化合物(青酸配糖体)という天然の毒性物質も含有しているため、適切な処理を施してから利用することが不可欠でございます。

キャッサバには大きく分けて、甘味種(スイートキャッサバ)と苦味種(ビターキャッサバ)の二つのタイプがございます。甘味種は、シアン化合物の含有量が比較的少なく、加熱調理するだけで比較的容易に毒抜きができるため、家庭での食用として広く利用されております。一方、苦味種はシアン化合物の含有量が多く、水に浸漬したり、発酵させたりといった、より徹底した毒抜き処理が必要となります。このため、主に工業用デンプンの原料や、加工食品の素材として用いられることが一般的でございます。近年では、病害抵抗性や収量向上、デンプン質の改善などを目的とした品種改良が世界中で進められており、より効率的で安全な利用が追求されております。

キャッサバの用途は非常に多岐にわたります。食用としては、アフリカ、アジア、南米の一部地域において、米や小麦に代わる主食作物として、茹でたり焼いたりしてそのまま食べられるほか、粉に加工されてフフやガリといった伝統的な食品、パン、麺などに利用されております。特に、キャッサバデンプンを加工して作られるタピオカは、その独特の食感から飲料やデザートの材料として世界中で人気を博しております。また、デンプン自体は、菓子、麺類、増粘剤、糊料など、幅広い食品加工に利用されております。一部の地域では、キャッサバの葉も野菜として利用されており、タンパク質やビタミン源として貴重な存在でございます。工業用途としては、バイオエタノールの原料として注目されており、再生可能エネルギー源としての期待が高まっております。その他にも、接着剤、紙、繊維、医薬品、化粧品などの原料としても利用され、家畜の飼料としても活用されております。

キャッサバの生産と利用を支える関連技術も進化を続けております。栽培技術においては、高収量で病害虫(キャッサバモザイク病や褐条病など)に強く、乾燥耐性を持つ品種の開発が重要視されております。また、適切な施肥や土壌管理、病害虫対策といった栽培管理技術の改善、さらには植え付けや収穫の機械化による効率化も進められております。加工技術では、毒抜き処理の効率化と安全性向上が喫緊の課題であり、伝統的な水浸漬や発酵に加え、近代的な加熱乾燥技術などが導入されております。デンプン抽出においては、効率的なデンプン分離・精製技術が開発され、タピオカ加工においても品質の安定化や多様な製品開発が進んでおります。バイオエタノール生産では、発酵・蒸留技術の最適化が図られております。さらに、遺伝子組み換え技術の応用も進んでおり、ビタミンAを強化した栄養価の高い品種や、病害抵抗性、乾燥耐性を付与した品種、あるいは工業用途に適したデンプン質を持つ品種の開発が研究されております。

キャッサバの市場背景を見ると、世界の主要な食料作物の一つとして、年間約3億トン以上の生産量を誇っております。主要生産国はナイジェリア、コンゴ民主共和国、タイ、インドネシア、ブラジル、ベトナムなどで、特にアフリカ大陸が最大の生産・消費地域となっております。食料としての需要は、人口増加に伴い安定的に増加傾向にございます。近年では、工業用デンプンやバイオエタノール原料としての需要が拡大しており、特にアジア地域での工業利用が顕著でございます。また、タピオカブームのような一時的な需要増も市場に大きな影響を与えてまいりました。国際貿易においては、主に加工品であるデンプンやタピオカパールが取引されており、タイやベトナムが主要な輸出国として知られております。

キャッサバの将来展望には、多くの課題と機会が混在しております。課題としては、キャッサバモザイク病や褐条病といった病害虫による収量減が深刻であり、これらへの対策が不可欠でございます。また、気候変動による干ばつや洪水への適応も重要な課題となっております。加工施設の近代化や効率化、毒性物質の適切な管理と啓発、そしてサプライチェーンの安定化も今後の発展には欠かせません。一方で、キャッサバは食料安全保障への貢献という大きな機会を秘めております。乾燥に強く、痩せた土地でも育つ特性から、食料不足に悩む地域での重要性は今後ますます高まるでしょう。バイオエコノミーの進展に伴い、バイオエタノールや生分解性プラスチックなど、非食料用途での需要拡大も期待されております。さらに、栄養価向上品種の開発は、隠れた飢餓対策として大きな可能性を秘めており、低投入で栽培可能な持続可能な農業への貢献も期待されております。新興国においては、キャッサバの生産と加工が農家の収入向上や雇用創出に繋がり、経済発展に寄与する可能性もございます。これらの課題を克服し、機会を最大限に活かすことで、キャッサバは今後も世界の食料、エネルギー、産業において重要な役割を担い続けることでしょう。