キャッサバでん粉市場 規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

キャッサバでんぷん市場レポートは、製品タイプ(ネイティブでんぷん、加工でんぷん)、形態(乾燥、液体)、用途(食品・飲料、飼料、紙・段ボール、繊維・洗濯、医薬品・化粧品、接着剤、バイオプラスチック・バイオエタノール)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

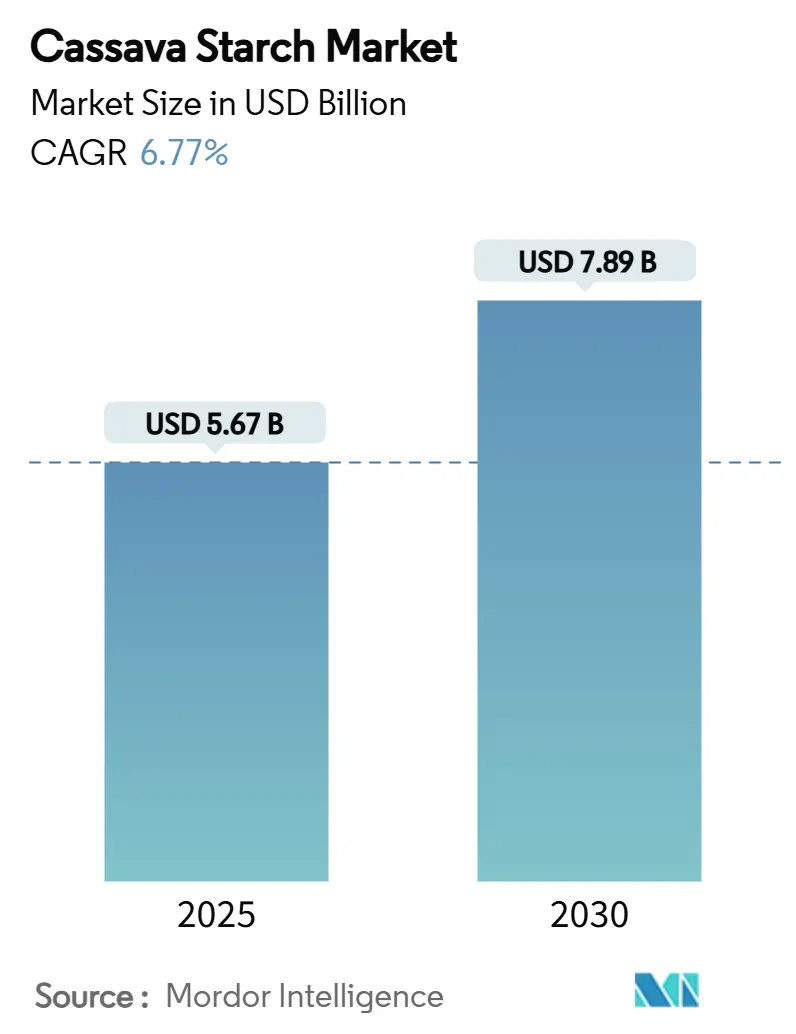

キャッサバ澱粉市場は、2020年から2030年までの調査期間において、堅調な成長が見込まれています。2025年には56.7億米ドルの市場規模に達し、2030年には78.9億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は6.77%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場の集中度は中程度とされています。

市場概要

キャッサバ澱粉市場は、クリーンラベル成分への持続的な需要、バイオプラスチックの採用拡大、政府主導のバイオエタノールプログラムに支えられ、ポジティブな見通しを示しています。天然澱粉は大量用途において費用対効果が高い一方、加工澱粉は医薬品、パーソナルケア、高性能食品配合において高い利益率を確保しています。アジア太平洋地域は、タイの加工拠点から中国の食品・産業バイヤーに至るまで、生産から消費までの統合されたサプライチェーンを通じて、世界の市場を牽引しています。しかし、天候に起因する作物の不安定性や、トウモロコシ澱粉およびジャガイモ澱粉からの価格競争は、生産者にとって依然として課題です。

主要なレポートのポイント

* 製品タイプ別: 2024年には天然澱粉が市場シェアの64%を占め、2030年まで年平均成長率5.22%で成長すると予測されています。一方、加工澱粉は8.11%のCAGRでセグメントを牽引しています。

* 形態別: 2024年には乾燥形態の用途が市場シェアの70.12%を占めました。液体形態は2030年まで8.56%のCAGRで拡大すると予測されています。

* 用途別: 2024年には食品・飲料が52.23%の市場シェアで支配的でした。バイオプラスチックとバイオエタノールは、2025年から2030年にかけて7.89%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの32.67%を占め、2030年まで8.67%のCAGRで最も急速に成長する地域となる見込みです。

市場のトレンドと洞察(促進要因)

* クリーンラベル・グルテンフリー成分への需要増加:

健康志向の高まりにより、食品メーカーはクリーンラベルの要求に応えるため、キャッサバ澱粉を製品に採用しています。キャッサバは本来グルテンフリーであるため、小麦ベースの代替品に対して競争優位性を持っています。その中立的な味と優れた増粘特性は、グルテンフリーのベーキングにおいて特に高く評価され、風味を変えることなく食感を向上させます。この傾向は、先進国市場で勢いを増しており、規制当局が成分表示の義務を強化しています。医薬品業界でも、キャッサバ澱粉を賦形剤として採用し、合成結合剤よりも好む傾向が見られます。北米とヨーロッパが市場浸透をリードしており、消費者がクリーンラベル製品に対してプレミアムを支払う意欲があるため、キャッサバ澱粉供給業者の利益率が拡大しています。

* 紙・包装部門の拡大(生分解性接着剤):

持続可能な包装への世界的な需要が急増する中、キャッサバ澱粉は生分解性接着剤の重要な成分として浮上しています。特に、石油ベースの材料に対する規制が厳しくなる中で、その優れた接着性と完全な生分解性により、段ボール包装や紙製造において注目されています。EUの厳格な包装廃棄物規制とアジア太平洋地域の環境意識の高まりが、キャッサバ由来の接着剤ソリューションの需要を後押ししています。キャッサバ澱粉から作られた接着剤は、合成接着剤と同等の接着強度を持つだけでなく、30日以内に土壌中で完全に生分解されることが研究で示されています。これらのキャッサバベースの接着剤は従来の選択肢よりも高価ですが、支援的な規制と企業の持続可能性へのコミットメントによって成長軌道に乗っています。

* 医薬品賦形剤・パーソナルケアでの利用増加:

医薬品メーカーは、その優れた結合特性と生体適合性から、錠剤賦形剤としてキャッサバ澱粉をますます採用しています。主要な保健当局は、医薬品送達におけるその安全性について規制承認を与えています。低タンパク質含有量と最小限のアレルギー誘発性により、キャッサバ澱粉は特に敏感な患者集団にとって有利です。さらに、その制御放出特性は、高度な薬剤製剤戦略への道を開きます。パーソナルケアの分野では、化粧品メーカーが合成増粘剤や安定剤の天然代替品としてキャッサバ澱粉に注目しており、クリームやローションに望ましい感覚特性を与えています。新興市場では医薬品部門の成長が加速しており、現地の生産能力の強化が輸入依存を抑制し、規制コストを削減しています。加工キャッサバ澱粉、特に溶解性と安定性が向上したものは、その優れた機能性能が追加コストを正当化するため、医薬品分野で高値で取引されています。

* 新興経済国における動物飼料産業からの需要増加:

新興経済国の飼料メーカーが費用対効果の高いエネルギー源に転換するにつれて、キャッサバ澱粉の需要が急増しています。キャッサバは、穀物と同等の栄養価を持ちながら、はるかに低コストであるため、好ましい選択肢となっています。研究では、ブロイラーの飼料において、性能を損なうことなくトウモロコシの最大50%をキャッサバに置き換えることができると強調されています。さらに、酵素補給は消化率と飼料変換率の両方を向上させます。高炭水化物・低タンパク質含有量により、キャッサバはエネルギー密度の高い飼料配合に理想的です。その固有の干ばつ耐性は、特に気候に敏感な地域での供給安定性を保証します。タンパク質消費が急増しているサハラ以南アフリカと東南アジアが最も急速に成長している市場です。この家畜需要の増加が、手頃な飼料成分の必要性をさらに高めています。ペレット化技術などの加工革新は、キャッサバパルプの利用を向上させるだけでなく、澱粉生産施設における廃棄物管理問題にも対処しています。

* その他の促進要因:

国家的なバイオエタノールプログラムが澱粉誘導体の利用を促進しており(ブラジル、インド、タイ、アルゼンチンで長期的な影響)、東南アジアにおける植物ベースのバイオプラスチックスタートアップの規模拡大も世界的に長期的な成長に貢献しています。

市場のトレンドと洞察(抑制要因)

* キャッサバ根の供給不安定性(病害、天候):

2024年には、エルニーニョ現象による干ばつと病害虫の蔓延が原因で、タイのキャッサバ生産量が11.2%減少しました。この減少は、世界の澱粉市場に影響を与えています。東南アジアでは、キャッサバモザイク病がベトナムのタイニン省で約4万ヘクタールに被害を与え、収穫量が50%も減少しました。このような課題は、堅牢な病害対策戦略の緊急性を浮き彫りにしています。天候による混乱は価格高騰を引き起こすだけでなく、代替澱粉に対するキャッサバ澱粉のコスト競争力を危うくします。さらに、これらの供給不足は、メーカーに在庫の増加または調達チャネルの多様化を強いることになります。東南アジアのキャッサバ貿易は密接に絡み合っており、地域的な供給ショックを増幅させています。カンボジアとベトナム間の貿易は、意図せずして国境を越えた病気の蔓延を促進しました。2025年から2027年にかけては、ラニーニャ現象により年間生産量が5~7%回復すると予測されていますが、2027年の干ばつリスクがこれらの楽観的な予測に不確実性をもたらしています。

* トウモロコシ・ジャガイモ澱粉との価格競争:

トウモロコシ澱粉およびジャガイモ澱粉の代替品との価格競争は、特に機能的な違いが微妙でコストが重視される工業用途において、キャッサバ澱粉の価格設定を厳しくしています。

本レポートは、世界のキャッサバ澱粉市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーと市場規模・成長予測

世界のキャッサバ澱粉市場は、2025年には56.7億米ドルと評価され、2030年までに78.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.77%で堅調に成長する見込みです。

地域別では、アジア太平洋地域が2024年に32.67%と最大の市場シェアを占めており、中国の産業需要と東南アジアの供給能力の拡大に支えられ、2030年まで8.67%のCAGRで最も速い成長を遂げると見込まれています。

用途別では、バイオプラスチックおよびバイオエタノール分野が、持続可能性への要求の高まりにより、2025年から2030年にかけて7.89%のCAGRで最も急速に成長するアプリケーションとなっています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* クリーンラベルおよびグルテンフリー成分への需要の増加。

* 紙・包装分野(生分解性接着剤)の拡大。

* 医薬品賦形剤およびパーソナルケア製品での利用拡大。

* 新興経済国における動物飼料産業からの需要増加。

* 国家バイオエタノールプログラムによる澱粉誘導体の採用促進。

* 東南アジアにおける植物由来バイオプラスチックスタートアップの規模拡大。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* キャッサバ根の供給不安定性(病害、天候不順)。

* トウモロコシ澱粉やジャガイモ澱粉との価格競争。

* EUにおけるアフラトキシン規制の厳格化による輸出コスト上昇。

* ブラジルにおける土地利用変更規制によるキャッサバ栽培面積の抑制。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 天然澱粉、加工澱粉。

* 形態別: 乾燥(粉末/フレーク)、液体(シロップ)。

* 用途別: 食品・飲料、動物飼料、紙・段ボール、繊維・洗濯、医薬品・化粧品、接着剤、バイオプラスチック・バイオエタノール。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)。

競争環境

市場をリードする主要企業には、Cargill Incorporated、Archer Daniels Midland Company、Ingredion Incorporated、Tate & Lyle PLC、Roquette Freres、Thai Wah Public Company Limitedなどが挙げられます。これらの企業は、統合されたサプライチェーン、特殊製品ポートフォリオ、および地域的な原材料の優位性を活用して市場を牽引しています。レポートでは、市場集中度、戦略的動向、市場ランキング分析、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品・サービス、最近の動向を含む)も詳細に分析しています。

市場機会と将来の展望

本レポートは、市場の機会と将来の展望についても言及しており、持続可能性へのシフトや新興国での需要拡大が、今後の市場成長の鍵となると示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンラベル、グルテンフリー成分への需要の高まり

- 4.2.2 紙・包装部門の拡大(生分解性接着剤)

- 4.2.3 医薬品賦形剤およびパーソナルケア製品での使用増加

- 4.2.4 新興経済国における動物飼料産業からの需要増加

- 4.2.5 国家バイオエタノールプログラムによるデンプン誘導体採用の促進

- 4.2.6 東南アジアにおける植物由来バイオプラスチック新興企業の規模拡大

-

4.3 市場の阻害要因

- 4.3.1 不安定なキャッサバ根の供給(病害、天候)

- 4.3.2 トウモロコシおよびジャガイモデンプンとの価格競争

- 4.3.3 EUの厳格なアフラトキシン規制による輸出コストの上昇

- 4.3.4 ブラジルにおける土地利用変更規制によるキャッサバ作付面積の抑制

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 天然デンプン

- 5.1.2 加工デンプン

-

5.2 形態別

- 5.2.1 乾燥(粉末/フレーク)

- 5.2.2 液体(シロップ)

-

5.3 用途別

- 5.3.1 食品・飲料

- 5.3.2 飼料

- 5.3.3 紙・段ボール

- 5.3.4 繊維・洗濯

- 5.3.5 医薬品・化粧品

- 5.3.6 接着剤

- 5.3.7 バイオプラスチック・バイオエタノール

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 イングレディオン・インコーポレイテッド

- 6.4.4 テート&ライル PLC

- 6.4.5 ロケット・フレール

- 6.4.6 タイ・ワー・パブリック・カンパニー・リミテッド

- 6.4.7 SCGインターナショナル・コーポレーション

- 6.4.8 SMSコーポレーション株式会社

- 6.4.9 ヴェダン・エンタープライズ・コーポレーション

- 6.4.10 タピオカスターチ・インドネシア

- 6.4.11 アグリデコ・ベトナム株式会社

- 6.4.12 グエン・スターチ

- 6.4.13 キム・イェン株式会社

- 6.4.14 ポディウム・アリメントス

- 6.4.15 アミドス・ムンド・ノヴォ

- 6.4.16 アグラナ・ベタイリグングスAG

- 6.4.17 SPACスターチ・プロダクツ(インド)プライベート・リミテッド

- 6.4.18 ピラオ・アミドス・リミターダ

- 6.4.19 ケミゲート Oy

- 6.4.20 メールニー B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キャッサバでん粉は、トウダイグサ科の植物であるキャッサバ(学名:Manihot esculenta)の根茎から抽出されるでん粉です。一般にタピオカでん粉とも呼ばれ、世界中で広く利用されています。熱帯・亜熱帯地域で栽培されるキャッサバは、食料源、でん粉原料として重要です。白色で無味無臭、高い粘度と透明性を持つことが特徴で、トウモロコシやジャガイモ、コムギなど他の主要でん粉と比較し、糊液の透明度が高く粘度が安定している利点があります。この特性により、食品から工業製品まで多岐にわたる分野で重宝されています。

キャッサバでん粉には、主に「生でん粉」「加工でん粉」「でん粉糖」の三つの形態があります。生でん粉は、根茎から抽出・精製された天然のでん粉で、その特性が活かされます。加工でん粉は、生でん粉に物理的、化学的、酵素的な処理を施し、耐熱性、耐酸性、粘度安定性、ゲル化特性、乳化安定性などの特定の機能性を付与します。酸化でん粉、エーテル化でん粉、架橋でん粉、アルファ化でん粉などが代表的で、製品品質向上や製造効率化に貢献します。でん粉糖は、キャッサバでん粉を酵素で加水分解して作られる糖類で、ブドウ糖(グルコース)、水あめ、異性化糖などが含まれます。これらは甘味料として食品産業で広く利用されるほか、発酵原料としても重要です。

キャッサバでん粉の生産は、主にタイ、インドネシア、ベトナムなどの東南アジア諸国で行われており、これらの国々は世界の主要な輸出国となっています。日本においても、食品加工、製紙、繊維、化学工業など、様々な分野でキャッサバでん粉が利用されています。特に、アレルギー対応食品やグルテンフリー製品の需要増加に伴い、その利用価値はさらに高まっています。持続可能な農業と環境への配慮が求められる現代において、キャッサバの栽培とでん粉生産は、地域経済の活性化と食料安全保障に貢献する重要な役割を担っています。