鋳造機器市場規模・シェア分析:成長動向と予測 (2025年~2030年)

グローバルキャスティングデバイス市場は、タイプ(ゲーミングコンソール、メディアストリーマー、スマートテレビ)、エンドユーザー(商業用、住宅用)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)によってセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(10億米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キャスティングデバイス市場:概要、トレンド、競合分析

1. 市場概要

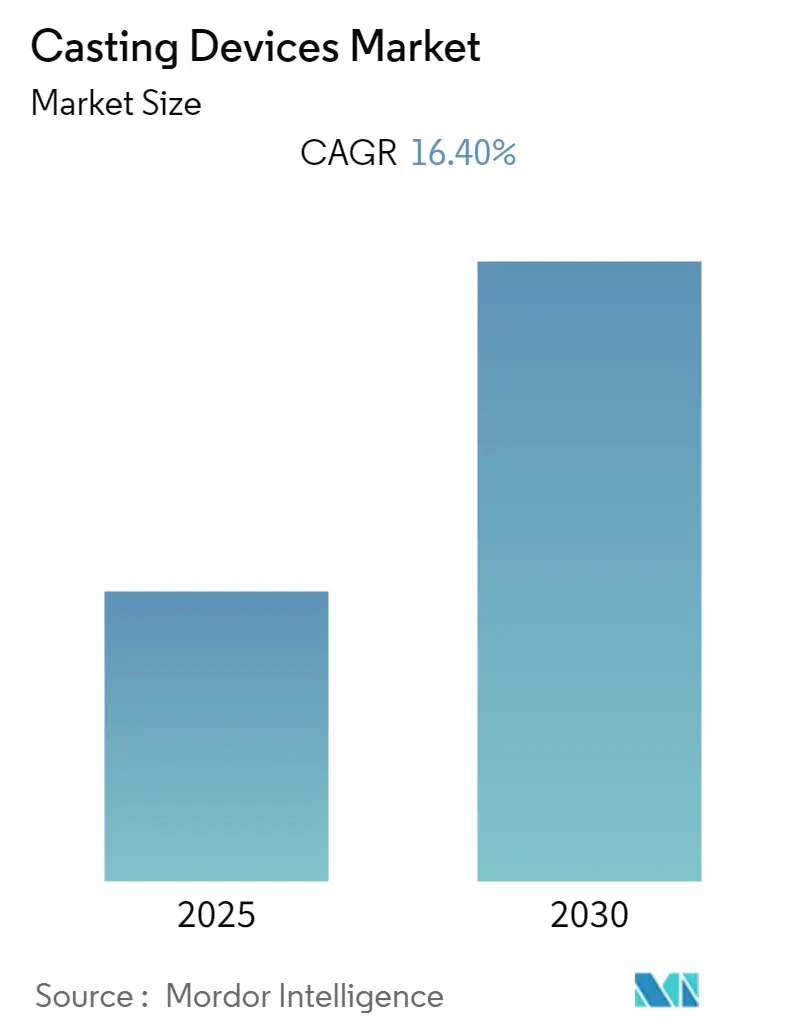

キャスティングデバイス市場は、予測期間中に年平均成長率(CAGR)16.4%を記録すると予測されています。キャスティングデバイスとは、インターネット経由でオンデマンドコンテンツを受信し、それを画面に表示することを主な目的とする、接続された非管理デバイスを指します。

この業界において、Netflix、Hulu、Amazon Prime、Apple iTunes、Google Play Storeといった主要なエンターテイメントストリーミングサービスが極めて重要な役割を担っています。スマートフォン、ラップトップ、タブレットでコンテンツを視聴するための選択肢が増加していること、さらに4K解像度などの新技術の登場やブロードバンドアクセスの普及が、市場の成長を強力に推進しています。

Rapid TV Newsが実施した調査によると、世界のビデオオンデマンド(VoD)の世帯加入者数は、2018年の2億5000万から2022年には4億5000万に増加すると推定されています。また、個人ユーザー数も2018年の13億1100万から2022年には14億6330万に増加すると予測されており、VoDサービスの普及がキャスティングデバイス市場の成長を後押ししています。

2. 主要市場トレンドと洞察

2.1. スマートTVセグメントが予測期間中に大きな市場シェアを占める見込み

ストリーミングサービス市場が急速に拡大する中、キャスティングデバイス市場もそれに追随して成長しています。スマートTVは、標準的なテレビの機能に加えて、コンピューターの機能を統合しており、ユーザーはインターネットにアクセスしたり、アプリをダウンロードしたりできるため、お気に入りの番組を視聴するだけでなく、多様なコンテンツを楽しむことが可能です。

新興市場におけるスマートTVの高い採用率や、4K解像度のような新技術の開発は、キャスティングデバイス市場における注目すべきトレンドとなっています。Consumer Technology Associationの推定では、世界のスマートTV普及率は2019年までに32%に達すると予測されています。さらに、消費者の電子機器への支出増加やインターネット普及率の向上も、市場成長を牽引する要因となっています。

エンターテイメント分野では、スマートTVにおけるジェスチャー認識や音声認識機能といった先進技術の登場により、目覚ましい進歩が見られます。スマートTVでのストリーミングは、インターネットTVを提供するサービスの増加、優れたナビゲーションオプション、再生機能といった多くの利点を提供します。これらの利点は、お気に入りの映画や番組を視聴するだけでなく、テレビとシームレスに接続してゲームを楽しむことにも及びます。

広告分野におけるスマートTVの採用増加も、広告主が消費者層を拡大する上で役立っています。デジタル広告技術企業であるRhythmoneの推定によると、米国のスマートTV普及台数は2016年の6200万台から2018年には9480万台に増加しており、広告プラットフォームとしてのスマートTVの重要性が高まっています。

3. 地域分析

3.1. 北米がキャスティングデバイス市場で大きなシェアを占める見込み

北米は、予測期間中、キャスティングデバイス市場において最大の市場規模を維持し、市場を支配すると予想されています。これは、同地域にテクノロジーに精通した人口が多く、多数の大手多国籍企業が集中していることが大きく貢献しています。

北米市場の優位性は、主に同地域におけるVoDサブスクリプションの人気、顧客を引き付けるためのサービスプロバイダーによる魅力的な取引、そしてコンテンツ需要の増加に起因しています。

TiVoとFierceCableが北米におけるストリーミングデバイスの所有状況を理解するために実施した調査(2018年)では、回答者の48%以上がスマートTVまたはゲーム機(Xbox、Sony PlayStationなど)のいずれかを所有していることが明らかになりました。また、この調査では、ユーザーの48.1%以上がVoDサービスを毎日約3時間利用していることも示されています。

一方で、アジア太平洋地域は、同地域におけるスタートアップ企業の増加により、キャスティングデバイス市場にとって魅力的な機会を提供すると期待されています。

4. 競合状況

キャスティングデバイス市場は非常に競争が激しく、現在、ストリーミング技術における技術的専門知識を持つ少数のプレイヤーによって支配されています。世界の市場は統合された性質を持つと予想されており、主要プレイヤーは市場シェアと収益性を高めるために、戦略的な協業イニシアチブを活用して、海外での事業拡大と顧客基盤の拡大に注力しています。

現在の市場における主要プレイヤーには、Google Inc.、Roku Inc.、Apple Inc.、Anycast、Mirascreen、Microsoft Corporation、Hisense Co. Ltd.、EZCast、NVIDIA Corporation、LG Electronics Inc.、Samsung Electronics Co., Ltd.、Airtame ApS、およびAmazon.com, Inc.などが挙げられます。

最近の動向:

* 2019年7月: ブロードバンドインターネットサービスプロバイダーであるACT Fibernetは、ACT Stream TV 4Kデバイスを発売し、ストリーミングデバイス分野に参入しました。このデバイスは、Netflix、Hooq、Sony LIV、Hungama Playなどのエンターテイメントストリーミングサービスに対応しています。

* 2019年3月: Microsoftは、PCゲームをXbox Oneにキャストできる新しいアプリをゲーム機向けにリリースしました。このアプリは、Androidスマートフォンのミラーリングにも使用できます。

5. 主要プレイヤー

* Google Inc.

* Roku Inc.

* Apple Inc.

* Anycast

* Mirascreen

* Microsoft Corporation

* Hisense Co. Ltd.

* EZCast

* NVIDIA Corporation

* LG Electronics Inc.

* Samsung Electronics Co., Ltd.

* Airtame ApS

* Amazon.com, Inc.

このレポートは、グローバルキャスティングデバイス市場に関する詳細な分析を提供しています。本報告書は、市場のダイナミクス、セグメンテーション、競争環境、投資分析、市場機会、将来のトレンドなどを網羅し、市場の包括的な理解を深めることを目的としています。

1. 調査の範囲と目的

本調査は、キャスティングデバイス市場を、デバイスの種類(ゲーム機、メディアストリーマー、スマートTV)、エンドユーザー(商業用、住宅用)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)に基づいて分類しています。レポートの主な目的は、市場に影響を与える主要な要因、すなわち促進要因と抑制要因に関する詳細な情報を提供することです。また、VoD(ビデオ・オン・デマンド)サービスの需要増加とその市場への影響など、市場の様々なトレンドにも焦点を当てています。

2. 市場のダイナミクス

市場の成長を促進する主要な要因としては、VoDサービスの消費の増加と、消費者の行動変化に伴うキャスティングデバイスの採用拡大が挙げられます。これらの要因が市場の拡大を後押ししています。一方で、ネイティブスマートTVアプリの利用可能性の増加が市場の成長を抑制する要因として認識されています。

さらに、本レポートでは業界のバリューチェーン分析を実施し、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、業界の魅力度を評価しています。

3. 市場のセグメンテーション

市場は以下の基準で詳細にセグメント化され、分析されています。

* タイプ別: ゲーム機、メディアストリーマー、スマートTV。

* エンドユーザー別: 商業用、住宅用。

* 地域別: 北米、ヨーロッパ、アジア太平洋、その他の地域。

4. 競争環境

市場の主要なプレーヤーには、Google Inc.、Roku Inc.、Apple Inc.、Anycast、Mirascreen、Microsoft Corporation、Hisense Co. Ltd、EZCast、Nvidia Corporation、LG Electronics Inc.、Samsung Electronics Co., Ltd.、Airtame ApS、Amazon.com, Inc.などが挙げられます。これらの企業のプロファイルが詳細に分析され、市場における彼らの位置付けや戦略が明らかにされています。

5. 主要な調査結果と市場予測

本レポートの主要な調査結果と市場予測は以下の通りです。

* キャスティングデバイス市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)16.4%を記録すると予測されており、堅調な成長が見込まれます。

* 主要なプレーヤーは、Google Inc.、Roku Inc.、Apple Inc.、Anycast、Mirascreenなど、多岐にわたります。

* アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の牽引役となるでしょう。

* 2025年には、北米がキャスティングデバイス市場で最大の市場シェアを占めるとされています。

* 本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しています。

6. その他の章

本レポートには、導入、調査方法、エグゼクティブサマリー、投資分析、市場機会と将来のトレンドに関する章も含まれており、市場の包括的な理解を深めるための情報が提供されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因と阻害要因の紹介

-

4.3 市場の推進要因

- 4.3.1 ビデオオンデマンド(VoD)サービスの消費の増加

- 4.3.2 消費者行動の変化に伴うキャスティングデバイスの採用増加

-

4.4 市場の阻害要因

- 4.4.1 ネイティブスマートTVアプリの利用可能性の増加

- 4.5 業界バリューチェーン分析

-

4.6 業界の魅力度 – ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 ゲーム機

- 5.1.2 メディアストリーマー

- 5.1.3 スマートテレビ

-

5.2 エンドユーザー別

- 5.2.1 商業用

- 5.2.2 住宅用

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 その他の地域

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 Google Inc.

- 6.1.2 Roku Inc.

- 6.1.3 Apple Inc.

- 6.1.4 Anycast

- 6.1.5 Mirascreen

- 6.1.6 Microsoft Corporation

- 6.1.7 Hisense Co. Ltd

- 6.1.8 EZCast

- 6.1.9 Nvidia Corporation

- 6.1.10 LG Electronics Inc.

- 6.1.11 Samsung Electronics Co., Ltd.

- 6.1.12 Airtame ApS

- 6.1.13 Amazon.com, Inc.,

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

鋳造機器とは、溶融金属を型に流し込み、冷却・凝固させることで目的の形状の製品(鋳物)を製造する一連のプロセスで使用されるあらゆる機械、装置、および工具の総称でございます。鋳造は、古くから存在する金属加工技術の一つであり、その工程は溶解、造型、注湯、冷却、型ばらし、仕上げといった多岐にわたるステップで構成されます。鋳造機器は、これらの各工程において、高品質な鋳物を効率的かつ安全に生産するために不可欠な役割を担っており、その性能や機能は、最終製品の品質、生産性、そして製造コストに直接的な影響を与える極めて重要な要素でございます。

鋳造機器には、その用途や鋳造方式に応じて多種多様な種類が存在いたします。まず、金属を溶融させるための「溶解炉」がございます。これには、電気の熱を利用する誘導炉やアーク炉、コークスを燃料とするキュポラ、少量の金属を溶かすためのるつぼ炉などがあり、鋳造する金属の種類や生産量によって使い分けられます。次に、鋳物の形状を決定する型を作る「造型機」がございます。砂型鋳造においては、砂を固めて型を作る砂型造型機が用いられ、衝撃式、スクイズ式、ジョルトスクイズ式、高圧造型機、自硬性砂造型機、シェルモールド造型機といった様々な方式がございます。一方、金属製の型を用いる金型鋳造では、重力鋳造機、低圧鋳造機、そして高速・高圧で溶融金属を充填する高圧鋳造機(ホットチャンバー式、コールドチャンバー式)などが主要な機器となります。その他、回転力を利用して中空の鋳物を製造する遠心鋳造機や、連続的に棒状や板状の鋳物を製造する連続鋳造機もございます。また、砂型鋳造においては、使用済みの砂を再利用可能にする「砂処理装置」も重要であり、砂再生装置、ミキサー、コンベア、ふるいなどが含まれます。鋳造された製品から不要な部分を取り除き、最終的な形状に整えるための「仕上げ・後処理装置」としては、バリ取り機、ショットブラスト機、グラインダー、熱処理炉、そして製品の品質を保証するためのX線検査装置や超音波検査装置、寸法測定装置などが挙げられます。さらに、近年では、注湯、型ばらし、仕上げ作業などを自動化するための産業用ロボットや、工場内の物流を効率化する自動搬送装置、そしてこれら全ての機器を統合的に管理・制御するシステムも鋳造機器の重要な一部となっております。

鋳造機器の用途は非常に幅広く、現代社会を支える様々な産業分野で不可欠な存在でございます。最も代表的なのは自動車産業であり、エンジンブロック、シリンダーヘッド、トランスミッションケース、足回り部品、ホイールなど、自動車の主要な構成部品の多くが鋳造によって製造されております。その他、建設機械の油圧部品や構造部品、産業機械のポンプ、バルブ、モーターハウジング、工作機械部品、さらには航空宇宙産業における軽量かつ高強度な部品、電力・エネルギー産業における風力発電部品やタービン部品など、多岐にわたる分野で活用されております。鋳造される素材も、鉄(ねずみ鋳鉄、ダクタイル鋳鉄など)、アルミニウム合金、銅合金、マグネシウム合金、亜鉛合金など、製品の要求特性に応じて多様な金属が用いられております。

鋳造機器の進化は、関連する様々な技術の発展と密接に結びついております。まず、「材料科学」の進歩は、より高性能な合金の開発や、鋳造性の高い新素材の創出に貢献しております。また、「CAE(Computer-Aided Engineering)」、特に鋳造シミュレーション技術は、溶融金属の流動解析、凝固解析、応力解析などを通じて、鋳造欠陥の予測とプロセスの最適化を可能にし、試作回数の削減と開発期間の短縮に大きく寄与しております。「CAD/CAM」技術は、鋳型の設計から加工までを効率化し、複雑な形状の鋳物製造を可能にいたしました。近年では、「IoT(Internet of Things)」技術の導入により、鋳造機器の稼働状況のリアルタイム監視、予知保全、生産データの収集・分析が可能となり、生産効率の向上とダウンタイムの削減に貢献しております。「AI(人工知能)」は、品質管理における欠陥検出の自動化や、生産プロセスの最適化、さらには熟練技術者のノウハウの継承といった分野での活用が期待されております。「ロボット技術」は、注湯、型ばらし、仕上げといった危険を伴う作業や重労働の自動化・省人化を推進し、生産性の向上と作業環境の改善に貢献しております。さらに、「3Dプリンティング(アディティブマニュファクチャリング)」技術は、試作段階での鋳型や中子の直接造形、あるいは複雑な形状の鋳型を短期間で製造する手段として注目されており、鋳造プロセスに新たな可能性をもたらしております。

鋳造機器の市場背景は、グローバル経済の動向、特に自動車産業の動向に大きく左右される傾向がございます。新興国の経済成長に伴う需要の増加は市場拡大の一因となる一方で、先進国では環境規制の強化が重要な課題となっております。省エネルギー化、CO2排出量削減、リサイクル率の向上といった環境負荷低減への対応は、鋳造機器メーカーにとって喫緊の課題であり、より環境に配慮した製品開発が求められております。また、世界的な人手不足は、鋳造工場における自動化・省人化ニーズを加速させており、ロボットや自動搬送システムを組み込んだ高機能な鋳造機器への需要が高まっております。顧客からの高精度・高品質化への要求も年々高まっており、これに応えるための技術革新が不可欠でございます。自動車の軽量化ニーズは、アルミニウムやマグネシウムといった軽合金鋳造の重要性を高め、電気自動車(EV)へのシフトは、従来のエンジン部品からバッテリーケースやモーターハウジングといった新たな部品への鋳造需要の変化をもたらしております。さらに、デジタル化の進展は、スマートファクトリー化を推進し、生産データの活用による効率化や品質向上への期待が高まっております。近年では、サプライチェーンの強靭化や地産地消の動きも、鋳造機器市場に影響を与え始めております。

将来の鋳造機器は、さらなる自動化とスマートファクトリー化が加速すると予測されます。ロボット、AI、IoT技術の統合により、生産ライン全体の自律的な最適化や、熟練技術者の経験と勘に頼っていた部分のデジタル化が進み、完全自動化された鋳造工場の実現が視野に入っております。環境対応は引き続き重要なテーマであり、省エネルギー型の溶解炉や、砂のリサイクル技術の高度化、排出物削減技術の開発がさらに進むでしょう。また、高機能・高付加価値化への要求に応えるため、難加工材や複合材料の鋳造技術、薄肉で複雑な形状の部品を製造する技術が進化すると考えられます。デジタルツイン技術の活用により、仮想空間での生産シミュレーションと現実の生産プロセスが密接に連携し、より効率的で高品質な鋳物製造が可能となるでしょう。アディティブマニュファクチャリングとの融合も進み、試作から量産への橋渡しや、ハイブリッド生産方式の確立が期待されます。これらの技術革新を支えるためには、デジタル技術を理解し、活用できる人材の育成が不可欠であり、教育機関や企業における取り組みがより一層重要になってまいります。鋳造機器は、今後も社会の多様なニーズに応えながら、持続可能なものづくりを支える基幹技術として進化を続けていくことでしょう。