ひまし油市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界のヒマシ油市場レポートは、製品タイプ(粗ヒマシ油、硬化ヒマシ油、脱水ヒマシ油など)、エンドユーザー(化学産業、医薬品、化粧品・パーソナルケア、食品・飲料、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

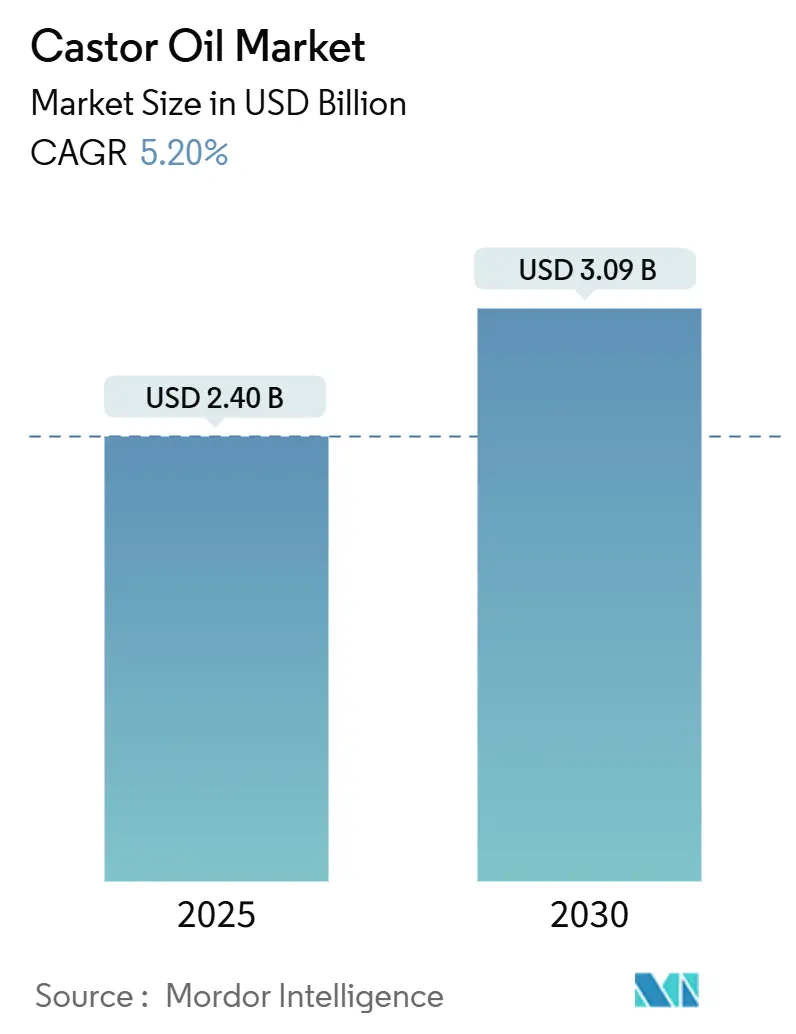

ヒマシ油市場は、2025年には24億米ドル、2030年には30億9,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%で成長する見込みです。この成長は、バイオベース化学品への急速な移行、再生可能な原料を奨励する厳格な規制、電気自動車(EV)の熱管理流体、化粧品、持続可能な航空燃料(SAF)におけるヒマシ油誘導体の用途拡大によって推進されています。インドの輸出志向型供給基盤、アフリカにおける新たな栽培プロジェクト、主要加工業者間の垂直統合の進展が、天候による変動が続く中でも長期的な供給安定性を支えています。北米とヨーロッパにおけるクリーンラベル志向の高まりは、水素化ヒマシ油やジャマイカンブラックヒマシ油の採用を加速させており、FDAの化粧品規制近代化法(MoCRA)に基づく規制の明確化は、天然油のコンプライアンスリスクを低減しています。企業の事業売却や下流部門の買収が競争環境を再構築しており、主要サプライヤーは農家を認証し水使用量を削減する持続可能性プログラムを展開することで、トレーサビリティを向上させ、プレミアム価格を正当化しています。

主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

* バイオベース潤滑剤の需要急増: 自動車産業が再生可能な潤滑剤へと転換する中、特にEV分野でヒマシ油誘導体の需要が急増しています。従来の石油系流体はEVの熱管理ニーズを満たしきれていません。ヒマシ油は、その天然のヒドロキシル機能により、特に他の植物油と混合した場合に潤滑性を向上させます。米国農務省の報告書も、特殊油用途に対する産業界の需要増加を指摘しており、これは石油系潤滑剤からバイオ由来の代替品への広範な移行を示しています。

* コスメシューティカル分野におけるクリーンラベルへの移行: 消費者の成分表示の透明性への要求に応え、化粧品メーカーはヒマシ油誘導体への移行を進めています。FDAの化粧品規制近代化法(MoCRA)により、2024年7月までに施設登録と製品リストの要件が強化され、天然由来成分が好まれる傾向にあります。水素化ヒマシ油は、特定の食品接触用途でFDAの承認を得ており、ビニール塩化物ポリマーなどに使用されています。また、米国薬局方(USP)の2024年改訂では、ポリエチレングリコール40ヒマシ油のモノグラフが更新され、エチレングリコール汚染試験が義務付けられるなど、品質基準が強化されています。ジャマイカンブラックヒマシ油は、その独自の加工方法と効能により、化粧品配合において高価格で取引されています。

* 医薬品賦形剤の代替需要の増加: 医薬品メーカーは、生体適合性基準を満たし、規制上のハードルを簡素化するために、合成賦形剤からヒマシ油誘導体への移行を進めています。FDAのDailyMedデータベースは、ヒマシ油が100%活性成分の刺激性下剤としてリストされており、医薬品における安全性が強調されています。ヒマシ油の脂肪酸の90%を占めるリシノール酸は、工業用および医薬品分野で石油化学製品の代替として利用されています。また、ヒマシ油を加水分解することで得られるセバシン酸は、医療機器製造に不可欠なポリアミド、ポリエステル、ポリウレタンの製造に重要な成分です。

* EV熱管理流体の採用: EVメーカーは、バッテリー冷却の課題に対処するため、ヒマシ油由来の熱管理流体を採用しています。特に急速充電時には、従来のグリコール水系では対応しきれない高度な放熱が求められます。CastrolのON e-thermal fluidは、従来の製品よりも41%速い充電速度を誇り、EVアーキテクチャの進化において重要な位置を占めています。

* ニッチな医療機器向けバイオプラスチックにおける誘導体: (市場動向分析表より)

* 農業ベースの航空バイオ燃料パイロットプロジェクト: (市場動向分析表より)

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* ヒマシ種子の収量変動: 主要なヒマシ栽培地域では、農業生産の変動が供給の不安定性につながり、市場成長を阻害しています。特にグジャラート州やラジャスタン州では、気候パターンが従来の栽培サイクルを乱すことで、この課題は悪化しています。インド油糧種子研究所(ICAR-IIOR)は、ヒマシ品種間の顕著な収量差を指摘しており、作物の水感受性を浮き彫りにしています。BASFのPragatiプログラムのような持続可能な農業実践を推進する取り組みもありますが、天候関連の混乱に対して脆弱であり、世界のヒマシ油サプライチェーンにリスクをもたらしています。

* 大豆油/ひまわり油に対する価格感度: ヒマシ油は優れた機能特性を持つにもかかわらず、大豆油やひまわり油と比較して高価であるため、価格に敏感な用途での採用が妨げられています。世界銀行のデータによると、2023年のインドのヒマシ油輸出価格は平均約1.60米ドル/kgであり、これは従来の植物油とは対照的です。ヒマシ油を他の植物油と1:1の比率でブレンドすることで、潤滑性能が向上し、全体的な配合コストを削減できる可能性が示唆されています。

* グジャラート港におけるサプライチェーンのボトルネック: (市場動向分析表より)

* 保管中のマイコトキシン汚染リスク: (市場動向分析表より)

製品タイプ別分析

2024年には、粗ヒマシ油がヒマシ油市場シェアの44.27%を占め、下流の化学品や潤滑剤の基材としての中心的な役割を強調しています。ポリウレタンや可塑剤メーカーからの安定した需要が、大規模抽出プラントの稼働率を高く保ち、規模の経済を確保しています。水素化グレードは、食品接触ポリマーにおけるニッチな需要を享受しており、特定の規制下でビニール塩化物ポリマーに最大4%まで使用が許可されています。脱水グレードは、保護コーティングの速乾性樹脂として利用され、新たな航空燃料経路では、イソパラフィン生産のために水素化処理された粗油が評価されています。ジャマイカンブラックヒマシ油は、量は少ないものの、2030年までに年平均成長率7.48%で拡大すると予測されています。これは、伝統的な焙煎方法によって得られる濃い色合いと高い灰分がヘアセラムで評価され、消費者の関心を集めているためです。セバシン酸や12-HSAなどの誘導体は、軽量自動車部品や3Dプリンティングパウダーにおけるポリアミド-11の需要に牽引され、最も速い単位成長を記録しています。

最終用途別分析

2024年の収益の31.63%を占めた化学品セクターは、ポリウレタン、潤滑剤、ナイロン中間体における安定した消費を通じてヒマシ油市場規模を支えています。OEMの脱炭素目標はバイオ含有量の要件を高め、リシノール酸誘導体に最適化された触媒分解装置への投資を長期的に支えています。医薬品需要は、下剤としての長い安全記録に基づいていますが、真の成長は、規制審査を合理化する生分解性ポリマー賦形剤から生まれています。化粧品およびパーソナルケア分野は、年平均成長率6.74%で拡大しており、MoCRAによる成分透明性の推進により、天然由来成分が好まれる傾向にあるため、穏やかな界面活性剤としてPEG-40水素化ヒマシ油の消費量が増加しています。食品グレードの用途は限定的であり、FDAはハードキャンディの離型剤を500ppmに制限し、ビタミン錠剤のコーティングにヒマシ油の使用を承認していますが、量は控えめです。熱管理やSAFといった新興セクターは、現在は小さいものの、技術のスケールアップによりコスト曲線がリスクを軽減するにつれて、大きな成長が期待されます。

地域別分析

2024年のヒマシ油市場シェアの59.73%を占めるアジア太平洋地域は、インドが主要な生産国および輸出国であり、世界のヒマシ油供給の大部分を占めています。インドの生産能力は、主にグジャラート州とラジャスタン州に集中しており、安定した供給を保証しています。この地域の成長は、中国、日本、韓国などの国々における化粧品、医薬品、および工業用途での需要増加によっても支えられています。特に中国では、ポリウレタンや潤滑剤の製造におけるヒマシ油誘導体の需要が堅調です。

北米市場は、バイオベースポリマーや特殊化学品への関心の高まりにより、着実に成長しています。環境規制の強化と持続可能性への注力は、従来の石油化学製品の代替品としてヒマシ油ベースの製品の採用を促進しています。米国は、航空宇宙、自動車、および医療分野における高性能材料の需要を背景に、主要な消費国となっています。

欧州市場は、厳格な環境基準と循環経済への移行により、ヒマシ油誘導体のイノベーションを推進しています。特にドイツ、フランス、イタリアでは、バイオ潤滑剤、バイオプラスチック、およびパーソナルケア製品におけるヒマシ油の使用が増加しています。EUのREACH規制は、安全で持続可能な成分の使用を奨励しており、これが天然由来のヒマシ油ベースの製品にとって有利に働いています。

南米市場は、農業部門の拡大と工業化の進展により、緩やかな成長が見込まれます。ブラジルは、バイオ燃料や特殊化学品への投資が増加しているため、この地域の主要なプレーヤーです。

中東およびアフリカ市場は、現在は比較的小さいものの、インフラ開発と工業化の進展に伴い、長期的に成長の可能性を秘めています。特に、潤滑剤や塗料などの工業用途での需要が期待されます。

世界のヒマシ油市場に関する本レポートは、市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に分析しています。

エグゼクティブサマリーによると、世界のヒマシ油市場は2025年に24億米ドル規模に達し、2030年までには30.9億米ドルに成長すると予測されています。地域別では、インドの主要な輸出拠点に支えられ、アジア太平洋地域が2024年に59.73%の市場シェアを占め、最大の市場となっています。製品タイプ別に見ると、ジャマイカンブラックヒマシ油が化粧品分野でのプレミアム需要に牽引され、年平均成長率(CAGR)7.48%で最も急速に成長していることが特筆されます。

市場の成長を牽引する主要因としては、バイオベース潤滑油の需要急増、コスメシューティカル分野におけるクリーンラベル製品への移行、医薬品賦形剤としての代替需要の増加が挙げられます。特に、電気自動車(EV)分野では、ヒマシ油ベースの熱管理流体がバッテリー充電を41%高速化し、高電圧アーキテクチャの新しい安全基準を満たすことから、その重要性が高まっています。さらに、ニッチな医療機器向けバイオプラスチックにおける誘導体の利用や、農業由来の航空バイオ燃料の試験的導入も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。ヒマシ種子の収穫量の変動性、大豆油やひまわり油と比較した価格競争力、インドのグジャラート州の港におけるサプライチェーンのボトルネック、そして保管中のマイコトキシン汚染リスクなどが挙げられ、これらが市場の安定供給と価格設定に影響を与える可能性があります。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 生ヒマシ油、硬化ヒマシ油、脱水ヒマシ油、ジャマイカンブラックヒマシ油、その他。

* 最終用途産業別: 化学産業、医薬品、化粧品・パーソナルケア、食品・飲料、その他。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の広範な地域と国々。

これらの詳細な分析を通じて、各セグメントの市場規模と成長予測が提供されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。Adani Wilmar Ltd.、Jayant Agro-Organics Ltd.、NK Proteins Pvt Ltd.、Thai Castor Oil Industries Co.、BASF SE (Sebacic operations)など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

最後に、レポートは市場の機会と将来の展望についても考察しており、ヒマシ油市場の持続的な成長と多様な産業での応用拡大の可能性を示唆しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオベース潤滑油の需要急増

- 4.2.2 コスメシューティカルにおけるクリーンラベルへの移行

- 4.2.3 医薬品賦形剤の代替増加

- 4.2.4 EV熱管理流体の採用

- 4.2.5 ニッチな医療機器向けバイオプラスチックにおける誘導体

- 4.2.6 農業由来航空バイオ燃料の試験導入

-

4.3 市場の阻害要因

- 4.3.1 ヒマシ種子収量の変動性

- 4.3.2 大豆油/ひまわり油に対する価格感度

- 4.3.3 グジャラート州港湾におけるサプライチェーンのボトルネック

- 4.3.4 保管中のマイコトキシン汚染リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 粗ヒマシ油

- 5.1.2 硬化ヒマシ油

- 5.1.3 脱水ヒマシ油

- 5.1.4 ジャマイカンブラックヒマシ油

- 5.1.5 その他

-

5.2 エンドユーザー

- 5.2.1 化学産業

- 5.2.2 医薬品

- 5.2.3 化粧品・パーソナルケア

- 5.2.4 食品・飲料

- 5.2.5 その他

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 ロシア

- 5.3.2.8 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 チリ

- 5.3.4.4 ペルー

- 5.3.4.5 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 イラン

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Adani Wilmar Ltd.

- 6.4.2 Jayant Agro-Organics Ltd.

- 6.4.3 NK Proteins Pvt Ltd.

- 6.4.4 Thai Castor Oil Industries Co.

- 6.4.5 Gokul Agri International Ltd.

- 6.4.6 Hokoku Corporation

- 6.4.7 Hengshui Jinghua Chemical Co.

- 6.4.8 BASF SE (Sebacic operations)

- 6.4.9 IOI Oleochemical

- 6.4.10 Alberdingk Boley GmbH

- 6.4.11 Vertellus Holdings

- 6.4.12 Bona Industries Ltd.

- 6.4.13 Royal Castor Products Ltd.

- 6.4.14 RPK Agrotech Exim Pvt Ltd.

- 6.4.15 Tongliao TongHua Castor Chemical Co.

- 6.4.16 ITOH Oil Chemical Co.

- 6.4.17 Kanak Castor Products

- 6.4.18 DSM-Nihon Kohyaku (PA-11 chain)

- 6.4.19 Arkema SA (Rilsan feedstock)

- 6.4.20 Koster Keunen Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ひまし油は、トウゴマ(学名:Ricinus communis)の種子から抽出される植物油でございます。その最大の特徴は、脂肪酸の約90%をリシノール酸というユニークな不飽和脂肪酸が占めている点にございます。このリシノール酸が、ひまし油の優れた粘性、高い極性、そして多様な化学反応性をもたらし、古くから医薬品、化粧品、そして幅広い工業用途に利用されてまいりました。トウゴマの種子には毒性のあるリシンというタンパク質が含まれておりますが、油の抽出と精製過程で完全に除去されるため、市販されているひまし油は安全にご利用いただけます。無色から淡黄色の粘性の高い液体で、独特の匂いを持つことが一般的でございます。

次に、ひまし油の種類についてでございますが、その精製度や加工方法によっていくつかのカテゴリーに分けられます。まず、医薬品グレードは、最も厳格な品質管理のもとで精製され、不純物が極めて少ないもので、内服薬や点眼薬、外用薬などに用いられます。化粧品グレードは、医薬品グレードに準ずる高い品質が求められ、化粧品やパーソナルケア製品に配合されます。一方、工業用グレードは、潤滑油、塗料、プラスチック原料など、幅広い工業用途に用いられ、用途に応じて精製度が異なります。また、ひまし油を水素添加して得られる水素添加ひまし油(Hydrogenated Castor Oil, HCO)は、常温で固形のワックス状物質となり、融点が高く、化粧品の増粘剤や潤滑剤、研磨剤などに利用されます。さらに、リシノール酸を基盤として化学的に修飾されたひまし油誘導体が多数存在し、それぞれが特定の機能を持つ高付加価値製品として利用されております。

その多様な用途は、ひまし油の最大の魅力でございます。医療・医薬品分野では、古くから緩下剤として内服されてきた歴史がございます。腸内でリシノール酸が刺激作用を発揮し、排便を促す効果がございます。また、皮膚の保湿剤、抗炎症剤、傷の治癒促進剤として外用されることも多く、点眼薬の成分や、特定の薬剤を体内の標的部位へ運ぶ薬物送達システム(DDS)のキャリアとしても研究・利用が進められております。化粧品・パーソナルケア分野では、その高い保湿力と粘性から、リップクリーム、ハンドクリーム、ヘアオイル、マスカラ、アイライナーなどに広く配合されております。髪や爪の健康を保つ効果も期待され、育毛剤やネイルケア製品にも用いられ、石鹸の原料としても泡立ちを良くし、肌に潤いを与える効果がございます。そして、工業分野における用途は非常に広範でございます。優れた潤滑性、耐熱性、耐寒性、電気絶縁性を持つため、高性能潤滑油、ブレーキフルード、油圧作動油などに使用されます。塗料、インク、接着剤の原料としても重要で、特に柔軟性や耐水性を向上させる効果がございます。さらに、プラスチック(特にナイロン11やナイロン610などのバイオプラスチック)の原料、ポリウレタンフォームのポリオール成分、バイオディーゼル燃料の原料としても注目されております。界面活性剤、防錆剤、殺虫剤の溶剤など、その特性を活かした利用は枚挙にいとまがございません。

ひまし油の利用を支える関連技術もまた、多岐にわたります。まず、トウゴマ種子からの抽出技術は、主に圧搾法や溶剤抽出法が用いられ、効率的かつ安全に油を分離し、有害成分であるリシンを除去することが重要でございます。抽出された粗油は、精製技術によって不純物が取り除かれ、脱酸、脱色、脱臭などの工程を経て、医薬品や化粧品グレードの品質基準を満たす製品となります。さらに、ひまし油の特性を向上させたり、新たな機能を持たせたりするための化学修飾技術が非常に重要でございます。例えば、水素添加により液体から固体のワックス状物質(水素添加ひまし油)に変換し、融点や硬度を調整します。エトキシル化は、エチレンオキシドを付加することで水溶性を高め、界面活性剤としての機能を持たせ、乳化剤や分散剤として利用されます。スルホン化により水溶性の高い界面活性剤(トルコ赤油など)を製造し、染料の分散剤や繊維加工助剤に用いられます。また、脱水により乾燥性油としての特性を付与し、塗料やインクの原料として利用されるほか、エステル化によって様々なエステル誘導体が製造され、潤滑油や可塑剤、香料などに活用されております。これらの技術により、ひまし油は単なる植物油に留まらず、高機能な化学原料へと姿を変え、幅広い産業分野でその価値を高めております。

市場背景としましては、ひまし油の世界市場は、その多様な用途に支えられ、安定した需要がございます。主要な生産国はインド、中国、ブラジルで、特にインドが世界の生産量の大部分を占めております。これらの国々では、トウゴマの栽培に適した気候条件が整っております。市場の動向は、主に工業用途、特にナイロンなどのバイオプラスチック原料や特殊潤滑油、ポリウレタンの需要に大きく左右されます。また、化粧品や医薬品分野での安定した需要も市場を支える重要な要因でございます。価格は、トウゴマの作柄、原油価格の変動、そして主要生産国の政策や輸出状況によって影響を受けることがございます。近年では、環境意識の高まりから、持続可能な植物由来原料としての価値が見直され、需要が拡大する傾向にございます。一方で、トウゴマ栽培における水資源の利用や、モノカルチャーによる土壌への影響など、持続可能性に関する課題も指摘されており、より環境に配慮した栽培方法やサプライチェーンの構築が求められております。

そして、将来展望でございますが、ひまし油は、そのユニークな化学構造と植物由来という特性から、今後もその重要性を増していくと展望されております。新規用途の開発は引き続き活発に行われ、バイオプラスチック、特に高性能なナイロン11やナイロン610の原料としての需要は、環境規制の強化やサステナビリティへの意識の高まりとともに、今後も拡大が予想されます。また、航空宇宙産業や自動車産業向けの高性能潤滑油、バイオ燃料、さらには電子材料や医療機器分野での応用研究も進められております。医薬品・化粧品分野では、薬物送達システム(DDS)のキャリアとしての研究や、特定の疾患治療薬への応用、より肌に優しく効果的な化粧品成分としての開発が期待されます。持続可能性への対応は、今後の市場成長において不可欠な要素であり、トウゴマの品種改良による収量向上、乾燥地帯での栽培適応性の拡大、そして栽培から加工、流通に至るまでのサプライチェーン全体での環境負荷低減が重要な課題となります。フェアトレードや認証制度の導入も、持続可能な供給体制を確立するために不可欠でございます。リシノール酸を基盤とした新たな誘導体の合成や、その機能性評価に関する研究が活発に行われており、これにより、これまで想像もできなかったような新素材や新製品が生まれる可能性を秘めております。このように、ひまし油は、地球環境への配慮と産業の発展を両立させるキーマテリアルとして、今後もその価値を高めていくことでしょう。