去勢抵抗性前立腺がん治療薬市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

去勢抵抗性前立腺がん(CRPC)治療薬市場レポートは、治療法(化学療法、ホルモン療法、放射線療法など)、作用機序(ARシグナル伝達阻害剤、CYP17阻害剤など)、投与経路(経口、静脈内、筋肉内/皮下)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

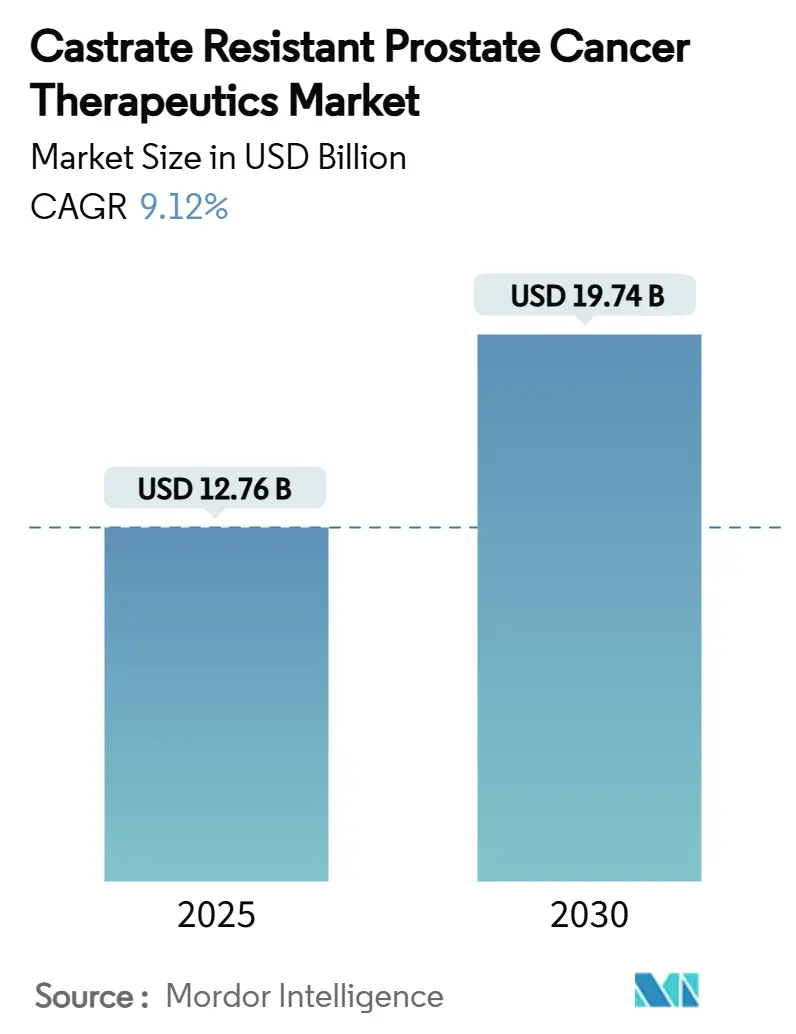

去勢抵抗性前立腺がん(CRPC)治療薬市場は、2019年から2030年を調査期間とし、2025年には127.6億米ドル、2030年には197.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.12%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高いと評価されており、主要企業にはSanofi、Johnson & Johnson、Bayer AG、Dendreon Pharmaceuticals LLC、Pfizer Incなどが挙げられます。

この市場の需要は、世界的な男性の長寿化に伴う前立腺がん罹患率の着実な増加、次世代アンドロゲン受容体(AR)阻害剤および放射性リガンド療法の規制当局による承認取得によって高まっています。特に、相同組換え修復欠損(HRD)患者におけるPARP阻害剤を通じた精密医療の導入が加速しています。企業は、ホルモン剤とDNA損傷応答モジュレーターを組み合わせた併用療法を中心に臨床パイプラインを強化しており、政府は早期診断を促進するためのスクリーニングプログラムに資金を提供しています。これらの要因が相まって、治療薬の需要を深め、CRPC治療薬市場の堅調な成長軌道を支えています。

主要な市場動向

* 治療タイプ別: 2024年にはホルモン療法が収益シェアの41.86%を占め主導的でしたが、放射線療法は2030年までに11.16%のCAGRで成長し、進展が見込まれています。

* 作用機序別: 2024年にはARシグナル伝達阻害剤がCRPC治療薬市場シェアの37.12%を占めました。一方、DNA損傷応答モジュレーターは2030年までに10.69%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には経口療法がCRPC治療薬市場規模の67.16%を占めました。静脈内投与製剤は2030年までに10.31%のCAGRで成長しています。

* 地域別: 2024年には北米が40.56%のシェアを維持しましたが、アジア太平洋地域は2030年までに11.24%と最も速い地域CAGRを記録すると予測されています。

世界の去勢抵抗性前立腺がん治療薬市場のトレンドと洞察

市場を牽引する要因

1. 高齢男性人口の増加とCRPCの罹患率上昇(CAGRへの影響:+2.1%)

* 高齢化社会の到来は、CRPC治療薬市場を再形成する最も根本的な要因です。世界の前立腺がん罹患率は2040年までに倍増すると予測されており、初期のホルモン療法にもかかわらず、患者の10~20%が去勢抵抗性疾患に進行します。医療システムは、老年腫瘍学の能力を拡大し、年齢に応じた治療プロトコルを開発することで対応しています。

2. 次世代AR阻害剤の波(CAGRへの影響:+1.8%)

* 次世代AR阻害剤は、CRPC治療のパラダイムを根本的に変えました。ダロルタミドやアパルタミドは、生存期間を延長しつつ、発作リスクを低減するため、使用が加速しています。AR分解剤やデュアルパスウェイ阻害剤を標的とした継続的な研究開発投資は、臨床的耐久性をさらに向上させることを目指しています。

3. HR変異患者におけるPARP阻害剤の良好な生存データ(CAGRへの影響:+1.5%)

* PARP阻害剤はCRPC治療における精密医療の模範として登場し、相同組換え修復欠損(HRD)変異を持つ患者において有意な生存利益を示す臨床試験が行われています。BRCA変異を有する転移性CRPCに対するオラパリブの承認は、広範な生殖細胞系および体細胞検査を確立しました。

4. 政府資金によるスクリーニングおよび啓発プログラム(CAGRへの影響:+1.2%)

* 前立腺がんのスクリーニングと啓発を拡大するための政府の取り組みは、特に十分なサービスを受けていない集団や新興市場において、大きな市場拡大の機会を生み出しています。欧州の一部における集団ベースのスクリーニングは、早期発見を促進し、長期的な緩和ケア費用を削減します。

5. AIを活用したマルチオミクス層別化による応答者特定(CAGRへの影響:+0.9%)

* AIを活用したマルチオミクス層別化は、特定の治療法に最もよく反応する患者を特定するのに役立ち、治療効果を高め、資源の無駄を減らすことで市場に貢献しています。

6. PSMA放射性リガンド療法のためのLu-177およびAc-225同位体供給の迅速な拡大(CAGRへの影響:+0.8%)

* 放射性リガンド療法に不可欠な同位体の供給が迅速に拡大することで、この先進的な治療法へのアクセスが向上し、市場の成長を後押ししています。

市場を抑制する要因

1. 高額な生涯治療費(患者一人当たり15万米ドル以上)(CAGRへの影響:-1.4%)

* CRPC治療の高額な生涯費用は、特に新興市場において、患者のアクセスや医療システムの持続可能性に課題をもたらし、市場成長の抑制要因となっています。

セグメント分析

* 治療タイプ別:ホルモン療法が優勢も放射線療法が急成長

2024年には、アンドロゲン抑制における確立された役割により、ホルモン療法がCRPC治療薬市場収益の41.86%を占めました。一方、PSMA標的放射性リガンド療法の成功に支えられ、放射線療法は11.16%のCAGRで最も速い成長を記録し、2030年までに市場シェアを拡大すると予測されています。化学療法は依然として後期の選択肢ですが、免疫療法は、特定の患者集団において有望な結果を示し始めており、今後の市場成長に貢献する可能性があります。

* 疾患ステージ別:転移性CRPCが市場を牽引

2024年には、転移性CRPC(mCRPC)がCRPC治療薬市場収益の70.2%を占め、最も大きなシェアを占めました。これは、疾患の進行に伴い治療の必要性が高まるためです。非転移性CRPC(nmCRPC)は、早期診断と治療介入の進歩により、今後数年間で着実に成長すると予測されています。

* 流通チャネル別:病院薬局が優勢

2024年には、病院薬局がCRPC治療薬市場収益の65.5%を占め、主要な流通チャネルとなりました。これは、CRPC治療薬の多くが専門的な管理を必要とし、病院での投与や処方が一般的であるためです。一方、小売薬局やオンライン薬局も、利便性の向上とアクセス拡大により、徐々にそのシェアを伸ばしています。

地域分析

* 北米:最大の市場シェアを維持

北米は、CRPC治療薬市場において最大のシェアを占めており、2024年には市場収益の40.5%を占めました。これは、高度な医療インフラ、高い医療費支出、主要な製薬企業の存在、およびCRPCの有病率の高さに起因しています。米国は、この地域の市場成長を牽引する主要国です。

* 欧州:安定した成長を予測

欧州は、CRPC治療薬市場において2番目に大きなシェアを占めており、今後数年間で安定した成長を遂げると予測されています。これは、高齢化人口の増加、医療費支出の増加、およびCRPCに対する意識の高まりによるものです。ドイツ、フランス、英国がこの地域の主要市場です。

* アジア太平洋地域:最も急速な成長

アジア太平洋地域は、CRPC治療薬市場において最も急速な成長を遂げると予測されており、予測期間中に10.5%のCAGRを記録すると見込まれています。これは、医療インフラの改善、医療費支出の増加、CRPCの有病率の上昇、および未開拓の市場機会によるものです。中国、日本、インドがこの地域の成長を牽引する主要国です。

* ラテンアメリカ、中東、アフリカ:新興市場

ラテンアメリカ、中東、アフリカ地域は、CRPC治療薬市場において比較的小さなシェアを占めていますが、医療アクセスの改善、経済成長、およびCRPCに対する意識の高まりにより、今後数年間で着実に成長すると予測されています。

主要企業

CRPC治療薬市場の主要企業には、以下の企業が含まれます。

* アステラス製薬株式会社

* アストラゼネカPLC

* バイエルAG

* ブリストル・マイヤーズ スクイブ社

* イーライリリー・アンド・カンパニー

* ジョンソン・エンド・ジョンソン

* メルク・アンド・カンパニー

* ノバルティスAG

* ファイザー株式会社

* サノフィS.A.

これらの企業は、新薬開発、戦略的提携、M&Aを通じて市場での競争力を維持しています。特に、PSMA標的療法や免疫療法などの革新的な治療法の開発に注力しており、今後の市場動向に大きな影響を与えると考えられます。

結論

CRPC治療薬市場は、高齢化人口の増加、診断技術の進歩、および革新的な治療法の登場により、今後数年間で堅調な成長を遂げると予測されています。特に、PSMA標的放射性リガンド療法や免疫療法は、市場の成長を牽引する主要な要因となるでしょう。しかし、高額な治療費や副作用などの課題も存在し、これらを克服するための取り組みが求められます。市場の主要企業は、研究開発への投資と戦略的提携を通じて、これらの課題に対処し、患者の治療選択肢を拡大することを目指しています。

このレポートは、去勢抵抗性前立腺がん(CRPC)治療薬市場に関する詳細な分析を提供しています。CRPCは、血清前立腺特異抗原(PSA)の上昇、既存疾患の進行、または新たな転移の出現によって定義される疾患の進行を指します。

市場概要と予測

CRPC治療薬市場は、2025年には127.6億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.12%で成長すると見込まれています。治療タイプ別では、ホルモン療法が2024年時点で41.86%の収益シェアを占め、市場を牽引しています。地域別では、アジア太平洋地域が2030年までに11.24%と最も高いCAGRで成長すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 高齢男性人口の増加とCRPC有病率の拡大: 世界的に高齢化が進む男性人口の増加に伴い、CRPCの患者数も増加しています。

2. 次世代アンドロゲン受容体(AR)阻害剤の登場: ダロルタミドやアパルタミドといった次世代AR阻害剤が治療選択肢を広げています。

3. PARP阻害剤の良好な生存データ: ホモロジー組換え修復(HR)遺伝子変異を有する患者において、PARP阻害剤が顕著な生存利益をもたらし、精密医療の導入を加速させています。

4. 政府主導のスクリーニングおよび啓発プログラム: 各国政府による前立腺がんの早期発見と意識向上を目的としたプログラムが、診断率と治療機会を向上させています。

5. AIを活用したマルチオミクス層別化: AIを活用したマルチオミクス解析による患者層別化が、治療反応性の高い患者の特定を可能にし、個別化医療の進展に貢献しています。

6. PSMA放射性リガンド療法向け同位体供給の迅速な拡大: Lu-177およびAc-225同位体の供給体制が急速に整備され、PSMA標的放射性リガンド療法の普及を後押ししています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 高額な生涯治療費: 患者一人あたりの生涯治療費が15万米ドルを超えるなど、治療費が高額であることが課題となっています。

2. 新規薬剤の第III相臨床試験成功率の低さ: 新規治療薬の第III相臨床試験における成功率が15%未満と低く、新薬開発のリスクが高い状況です。

3. 医療用同位体の世界的な不足: 放射性医薬品に不可欠な医療用同位体の世界的な供給不足が、治療の普及を制限する可能性があります。

4. 次世代ゲノムコンパニオン診断薬の償還の不均一性: 次世代ゲノムコンパニオン診断薬に対する償還制度が地域によって不均一であり、アクセスに影響を与えています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 治療タイプ別: 化学療法、ホルモン療法、放射線療法、その他の治療タイプ。

* 作用機序別: ARシグナル伝達阻害剤、CYP17阻害剤、PSMA標的療法、DNA損傷応答調節剤、免疫チェックポイント阻害剤。

* 投与経路別: 経口、静脈内、筋肉内/皮下。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境と将来展望

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイル(Johnson & Johnson、Pfizer/Astellas Pharma、Bayer AG、AstraZeneca plc、Novartis AGなど)が含まれています。また、市場の機会、未開拓領域、将来の展望についても評価されています。

このレポートは、CRPC治療薬市場の現状、成長予測、主要な推進要因と阻害要因、詳細なセグメンテーション、および競争状況を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢男性人口の増加とCRPCの有病率

- 4.2.2 次世代アンドロゲン受容体(AR)阻害剤(ダロルタミド、アパルタミド)の波

- 4.2.3 HR変異患者におけるPARP阻害剤の良好な生存データ

- 4.2.4 政府資金によるスクリーニングおよび啓発プログラム

- 4.2.5 AIを活用したマルチオミクス層別化によるレスポンダー特定

- 4.2.6 PSMA放射性リガンド療法のためのLu-177およびAc-225同位体供給の急速な拡大

-

4.3 市場の阻害要因

- 4.3.1 高額な生涯治療費(患者あたり15万ドル以上)

- 4.3.2 新規薬剤の第III相成功率が15%未満

- 4.3.3 放射性医薬品用医療グレード同位体の世界的な不足

- 4.3.4 次世代ゲノムコンパニオン診断薬の不均一な償還

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 化学療法

- 5.1.2 ホルモン療法

- 5.1.3 放射線療法

- 5.1.4 その他の治療タイプ

-

5.2 作用機序別

- 5.2.1 ARシグナル伝達阻害剤

- 5.2.2 CYP17阻害剤

- 5.2.3 PSMA標的療法

- 5.2.4 DNA損傷応答調節剤

- 5.2.5 免疫チェックポイント阻害剤

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 筋肉内/皮下

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.2 ファイザー株式会社 / アステラス製薬

- 6.3.3 バイエルAG

- 6.3.4 サノフィ

- 6.3.5 アストラゼネカ plc

- 6.3.6 ノバルティスAG (AAA)

- 6.3.7 アムジェン株式会社

- 6.3.8 メルク・アンド・カンパニー

- 6.3.9 ロシュ・ホールディング

- 6.3.10 ミオバント・サイエンシズ

- 6.3.11 キントー・ファーマシューティカル

- 6.3.12 シーゲン株式会社

- 6.3.13 バイオジェン株式会社

- 6.3.14 クロビス・オンコロジー

- 6.3.15 南京正大天晴

- 6.3.16 アラゴン・ファーマシューティカル株式会社

- 6.3.17 グラクソ・スミスクライン plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

去勢抵抗性前立腺がん治療薬に関する包括的概要

定義

去勢抵抗性前立腺がん(CRPC)とは、前立腺がんの進行形態の一つであり、アンドロゲン除去療法(ADT)により血中アンドロゲン濃度が去勢レベルに低下しても、がんが進行する状態を指します。この状態に至ると、がん細胞がアンドロゲン非依存的な増殖経路を獲得したり、アンドロゲン受容体経路を再活性化させたりすることで、治療抵抗性を示します。去勢抵抗性前立腺がん治療薬とは、このようなCRPCの患者さんに対して、病状の進行を抑制し、症状を緩和し、生存期間の延長を目指して使用される薬剤の総称です。これらの薬剤は、がん細胞の増殖メカニズムの多様性に対応するため、様々な作用機序を持っています。

種類

去勢抵抗性前立腺がん治療薬は、その作用機序によって多岐にわたります。

1. 新規ホルモン薬(アンドロゲン受容体経路阻害薬):

* アンドロゲン合成阻害薬: アビラテロン酢酸エステル(ザイティガなど)が代表的です。これは、副腎やがん細胞内でアンドロゲンを合成する酵素であるCYP17A1を阻害することで、アンドロゲンの産生を抑制します。

* アンドロゲン受容体阻害薬: エンザルタミド(イクスタンジなど)、アパルタミド(アーリーダなど)、ダロルタミド(ニュベクオなど)がこれに該当します。これらは、アンドロゲンがアンドロゲン受容体に結合するのを阻害するだけでなく、受容体の核内移行やDNAへの結合、遺伝子転写活性化といった一連のシグナル伝達を多段階で阻害することで、がん細胞の増殖を抑制します。

2. 化学療法薬:

* ドセタキセル(タキソテールなど)やカバジタキセル(ジェブタナなど)といったタキサン系薬剤が主に用いられます。これらは微小管の重合を促進または安定化させることで、がん細胞の細胞分裂を阻害し、アポトーシスを誘導します。

3. 骨転移治療薬:

* CRPCでは骨転移が高頻度に発生し、疼痛や病的骨折などの骨関連事象(SRE)を引き起こします。これを予防・治療するために、ビスホスホネート製剤(例:ゾレドロン酸)や抗RANKL抗体(例:デノスマブ)が使用されます。これらは骨吸収を抑制することで、骨病変の進行を遅らせます。

4. 放射性医薬品:

* ラジウム-223(ゾーフィゴ)は、骨転移を有するCRPC患者さんに使用されるα線放出核種です。骨のハイドロキシアパタイトに集積し、骨転移部位に選択的にα線を照射することで、がん細胞を殺傷し、生存期間の延長と骨関連事象の発生を抑制します。

5. 分子標的薬・免疫チェックポイント阻害薬:

* PARP阻害薬: BRCA1/2遺伝子変異などの相同組換え修復(HRR)遺伝子変異を有するCRPC患者さんに対して、オラパリブ(リムパーザなど)やルカパリブ(ルーカパなど)が使用されます。これらはDNA修復経路を阻害することで、がん細胞に選択的な細胞死を誘導します。

* 免疫チェックポイント阻害薬: 高頻度マイクロサテライト不安定性(MSI-H)またはミスマッチ修復欠損(dMMR)を有するCRPC患者さんに対して、ペムブロリズマブ(キイトルーダなど)が使用されることがあります。これは、がん細胞が免疫細胞の攻撃から逃れるメカニズムを阻害し、免疫応答を再活性化させます。

用途・治療戦略

去勢抵抗性前立腺がんの治療戦略は、患者さんの病状(転移の有無、症状、全身状態など)やこれまでの治療歴、さらにはバイオマーカーの有無に基づいて個別化されます。

転移性CRPC診断後、新規ホルモン薬が第一選択薬として用いられることが多いです。これらの薬剤は経口投与が可能であり、比較的忍容性が高いとされています。新規ホルモン薬治療後に病勢が進行した場合や、症状が強く早期の病勢コントロールが必要な場合、化学療法薬(ドセタキセルなど)が選択肢となります。ドセタキセル治療後に病勢が進行した場合、カバジタキセルや別の新規ホルモン薬が考慮されます。

骨転移を有する患者さんには、骨関連事象の予防・治療のために骨転移治療薬が併用されます。また、骨転移による疼痛が強い場合や、骨転移が主体である場合には、ラジウム-223が有効な選択肢となります。

近年では、遺伝子検査によって特定のバイオマーカー(例:BRCA変異、MSI-H/dMMR)が検出された患者さんに対して、PARP阻害薬や免疫チェックポイント阻害薬といった分子標的薬が導入されるなど、個別化医療の進展が見られます。非転移性CRPC(nmCRPC)の段階では、転移の出現を遅らせる目的で、アパルタミド、エンザルタミド、ダロルタミドなどの新規ホルモン薬が使用されます。

関連技術

去勢抵抗性前立腺がんの診断、治療選択、効果判定には、様々な関連技術が不可欠です。

* 診断技術: 血清PSA(前立腺特異抗原)値測定は、病勢モニタリングに最も広く用いられます。画像診断では、CT、MRI、骨シンチグラフィが転移の有無や範囲を評価するために重要です。近年では、PSMA-PET(前立腺特異的膜抗原陽性PET)が、微小病変の検出や治療効果評価に有用です。また、生検による病理診断は、がんの悪性度を評価する上で不可欠です。

* バイオマーカー解析: 治療薬選択に直結する遺伝子変異(例:BRCA1/2、ATMなどの相同組換え修復関連遺伝子、MMR遺伝子)解析は、組織検体や血液(リキッドバイオプシー)を用いて行われます。これにより、PARP阻害薬や免疫チェックポイント阻害薬の適応を判断することが可能になります。

* 支持療法: 疼痛管理のための放射線治療や、骨転移による合併症を軽減するための整形外科的処置なども、CRPC患者さんのQOL維持に重要な役割を果たします。

市場背景

高齢化が進む中で、前立腺がん罹患率は増加傾向にあり、去勢抵抗性前立腺がん患者数も増加しています。このため、CRPC治療薬の市場は拡大を続けています。新規ホルモン薬の登場は、従来の化学療法に加えて新たな治療選択肢を提供し、患者さんの生存期間の延長に大きく貢献しました。主要な製薬企業としては、アステラス製薬、ヤンセンファーマ、武田薬品工業、アストラゼネカ、MSDなどがこの分野で競合しています。これらの薬剤は高額な薬価が設定されることが多く、医療経済的な課題も指摘されています。しかし、後発医薬品の登場や、新たな作用機序を持つ薬剤の開発競争が激化することで、市場はさらに多様化し、患者さんにとってより良い治療選択肢が提供されることが期待されます。

将来展望

去勢抵抗性前立腺がん治療薬の分野は、今後も目覚ましい進歩が期待されています。

* 新規作用機序の薬剤開発: アンドロゲン受容体経路以外の新たな分子標的(例:AKT経路、HSP90など)を狙った薬剤や、がん細胞に特異的に薬剤を届ける抗体薬物複合体(ADC)の開発が進みます。PSMAを標的とした放射性リガンド療法(例:ルテチウム-177 PSMA)は、転移性CRPCに対する有望な治療法として注目され、臨床応用が拡大すると予想されます。

* 免疫療法のさらなる発展: 免疫チェックポイント阻害薬の適応拡大や、他の治療法との併用療法による効果の増強が研究されています。がんワクチンやCAR-T細胞療法といった高度な免疫療法のCRPCへの応用も模索されます。

* 個別化医療の推進: 遺伝子解析技術の進歩により、患者さん一人ひとりの遺伝子変異やバイオマーカー情報に基づいた、より精密な治療選択が可能になります。リキッドバイオプシーによるリアルタイムな病態把握は、治療抵抗性メカニズムの早期発見や最適な薬剤選択に貢献すると期待されます。

* 併用療法の最適化: 異なる作用機序を持つ薬剤を組み合わせることで、単剤療法では得られない治療効果の向上や、薬剤耐性獲得の遅延を目指す研究が活発に行われています。

* 早期CRPCへの介入: 非転移性CRPCの段階で、転移の出現を遅らせるだけでなく、より早期から病勢をコントロールし、長期的な生存期間の延長を目指す治療戦略の確立が重要視されています。

これらの進歩により、去勢抵抗性前立腺がんの治療成績はさらに向上し、患者さんのQOL維持と生存期間の延長に大きく貢献することが期待されます。同時に、高額な新規薬剤導入に伴う医療経済的な課題に対し、費用対効果を考慮した持続可能な医療提供体制の構築も重要な課題です。