カタログ管理システム市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

カタログ管理システム市場レポートは、タイプ(製品カタログ、サービスカタログ)、展開モード(クラウド、オンプレミス)、業界(IT・通信、小売・Eコマース、BFSIなど)、組織規模(大企業、中小企業)、コンポーネント(ソリューション、サービス)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カタログ管理システム市場の概要

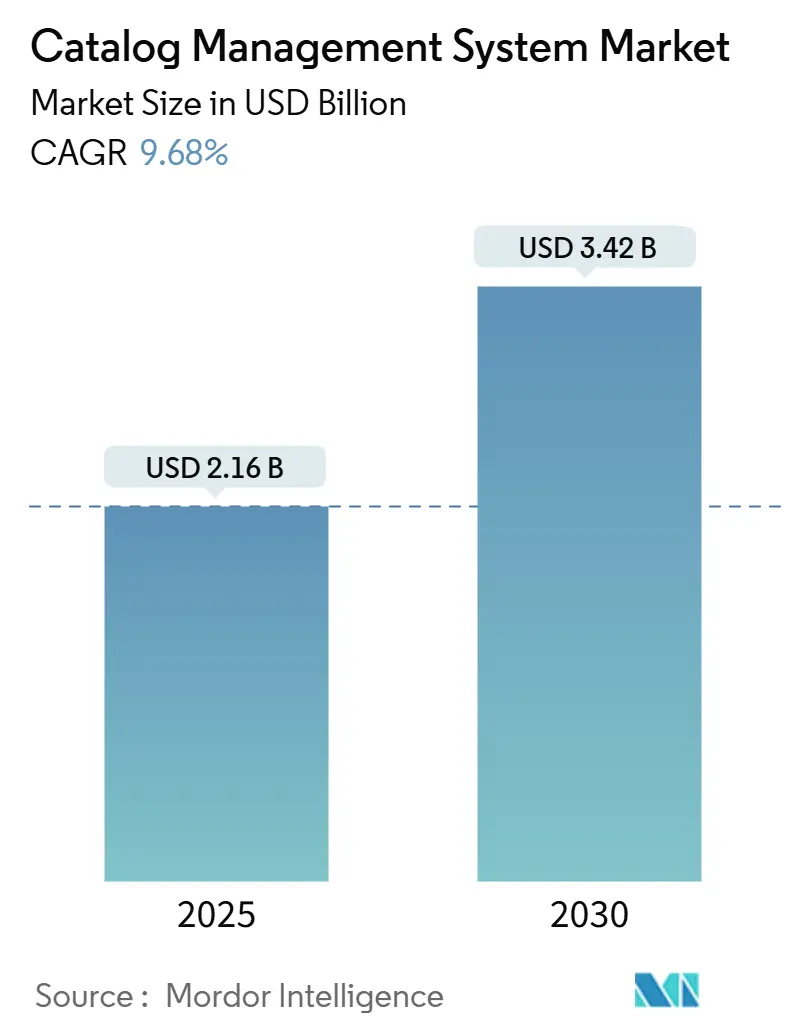

カタログ管理システム市場は、2025年に21.6億米ドルの規模に達し、2030年までに34.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.68%です。この成長は、企業がオムニチャネルコマース、ハイパーパーソナライゼーション、および欧州連合のデジタル製品パスポート要件などの規制遵守に対応するため、製品、サービス、価格データを統合する動きに起因しています。ローコード統合、AI駆動型エンリッチメント、および事前構築済みコネクタを組み合わせたクラウドソフトウェアスイートがオンプレミスプラットフォームに取って代わりつつあり、外部のデータガバナンス専門知識を求める買い手が増えるにつれて、サービス契約も拡大しています。

市場の最大シェアを占めるのは小売業者であり、これはウェブサイト、モバイルアプリ、マーケットプレイス、実店舗など、多様なチャネルで数百万のSKUを同期する必要があるためです。一方、ディスクリート製造業は、PLM(製品ライフサイクル管理)やデジタルツインワークフローにカタログデータを組み込むことで、最も速い成長を遂げています。カタログデータスチュワードの不足、継続的なサイバーセキュリティの脅威、およびレガシーERPやCRM統合の複雑さが市場全体の勢いを抑制していますが、クラウドプロバイダーや専門PIM(製品情報管理)ベンダーによる積極的な投資により、市場の見通しは依然として堅調です。市場集中度は中程度です。主要なプレイヤーには、IBM Corporation、Oracle Corporation、SAP SE、Coupa Software Inc.、ServiceNow Inc.などが挙げられます。

主要なレポートのポイント

* 産業分野別: 小売・Eコマースが2024年に39.8%の市場シェアを占め、製造業は2030年までに14.07%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドソリューションが2024年に69.8%の市場シェアを占め、2030年までに11.28%のCAGRで成長すると予測されています。

* タイプ別: 製品カタログが2024年に64.3%の市場シェアを占め、サービスカタログは2030年までに11.12%のCAGRで成長すると予測されています。

* 組織規模別: 大企業が2024年に63.82%の市場シェアを占め、中小企業は2024年から2030年まで11.61%のCAGRで拡大すると予想されています。

* コンポーネント別: ソリューションが2024年に60.22%の市場シェアを維持しましたが、サービスは2030年までに12.09%のCAGRでより速い成長が見込まれています。

* 地域別: 北米が2024年に38.22%の市場シェアを獲得し、アジア太平洋地域は2030年までに13.09%のCAGRで成長すると予測されています。

グローバルカタログ管理システム市場のトレンドと洞察

促進要因

* AI駆動型製品エンリッチメントと自動オンボーディング: 生成AIは、非構造化サプライヤーファイルからの属性抽出、多言語説明の生成、画像タグ付けにより、オンボーディングサイクルを数週間から数時間に短縮します。Akeneoの2024年リリースでは、早期導入企業で手動コンテンツ作成が約60%削減されました。金融機関もローンやポリシーをカタログアイテムとして扱い、規制文書を構造化された記録に解析しています。エージェントAIの台頭により、カタログ編集の提案や不整合の検出が可能になり、導入がさらに進むと予想されますが、ヒューマン・イン・ザ・ループレビューや説明可能なAIダッシュボードなどの安全対策が不可欠です。

* オムニチャネルおよびヘッドレスコマースプラットフォームの急速な拡大: ヘッドレスアーキテクチャは、フロントエンドアプリケーションとバックエンドカタログを分離し、ウェブ、モバイル、音声、キオスク、ソーシャルチャネル全体で単一の真実のソースを可能にします。Adobe Commerceは生成AIを組み込み、リアルタイムでレコメンデーションや動的コンテンツブロックを調整します。VTEXの顧客は、14,000以上のSKUのカタログ更新を自動化することで、100以上の店舗で在庫を同期し、コンバージョン率を30%向上させました。通信事業者は、接続性、デジタルコンテンツ、IoTサービスをバンドルするためにカタログ駆動型BSSスイートを展開しています。

* ハイパーパーソナライゼーションを可能にする統合製品データの必要性: 小売業者や銀行は、レコメンデーションエンジンやリアルタイム価格設定を強化するために、統合されたカタログに依存しています。OracleはDatabase 23aiにAI Vector Searchを統合し、マーチャンダイザーがSKUセット全体で意味的に類似する製品を即座に表示できるようにしました。ブランドがマイクロセグメンテーションに移行するにつれて、持続可能性や修理データを含む豊富な製品属性をチャネル全体でシンジケートし、企業全体の分類法を調和させる必要が生じています。

* カタログSaaS導入を加速するクラウド移行戦略: マルチテナントSaaSは、インフラストラクチャのオーバーヘッドを排除し、弾力的なスケーリングと自動アップグレードを提供します。Oracle、ServiceNow、富士通は2024年から2025年にかけてAIアシスタントとローコードツールを導入し、レガシーPIMからの移行企業向けに総所有コストを最大50%削減し、価値実現までの時間を3ヶ月短縮しました。ベンダーの研究開発は、クラウドネイティブ機能に集中しており、オンプレミスリリースとの機能ギャップを広げています。

* 製品データ透明性に対する規制の推進: EUのデジタル製品パスポート義務など、規制要件がカタログ管理システムの導入を促進しています。

* 展開時間とコストを削減するローコード統合: ローコードプラットフォームは、展開時間とコストを削減し、中小企業がコードを書かずにカタログを管理できるようにします。

抑制要因

* レガシーERPおよびCRM統合の複雑さ: SAP ECC、Oracle E-Business Suite、Salesforceなどのレガシーシステムを実行している組織は、カタログスキーマ、価格設定ルール、ワークフローのトリガーを調整するのに数ヶ月を費やし、プロジェクト予算を最大50%膨らませることがよくあります。iPaaSベンダーはAI生成データマップを提供しますが、これらの統合を微調整し維持するには熟練したスタッフが必要です。

* データプライバシーとサイバーセキュリティの脆弱性: カタログには機密性の高い製品仕様、マージンデータ、顧客の好みなどが含まれており、ランサムウェアの主要な標的となります。GDPRやCCPAは、カタログプラットフォームに保存される個人データに対して暗号化、ロールベースのアクセス、侵害通知を義務付けています。ベンダーはゼロトラストアーキテクチャと異常検出を組み込んでいますが、顧客側の設定ミスによりデータが漏洩する可能性があります。

* 熟練したカタログデータスチュワードの不足: 専門知識を持つデータスチュワードの不足は、カタログ管理システムの導入と運用を妨げる要因となります。

* マルチドメインPIMスイートの総所有コストの上昇: 特に中小企業にとって、マルチドメインPIMスイートの総所有コストは負担となる可能性があります。

セグメント分析

* タイプ別:サービスカタログがIT・通信分野で勢いを増す

サービスカタログは2024年に35.7%の市場シェアを占め、2030年までに11.12%のCAGRで成長し、製品カタログを上回ると予測されています。製品カタログは2024年に64.3%の市場シェアを占め、小売業や製造業における基盤的な役割を強調しています。製品カタログとサービスカタログの統合プラットフォーム内での融合により、従来の境界線が曖昧になり、銀行はローンや保険をカタログアイテムとして扱い、製造業者は製品をサービスとしてバンドルできるようになります。

* 展開モード別:クラウドの優位性はSaaS経済を反映

クラウド展開は2024年に69.8%の市場規模を占め、2030年までに11.28%のCAGRで成長すると予測されています。OracleはFusion CloudスイートにAI Vector Searchを追加し、大規模なSKUライブラリに対するセマンティッククエリをミリ秒単位の遅延で可能にしました。オンプレミス展開は、データレジデンシーやエアギャップ要件が厳格な規制対象分野で存続していますが、機能ギャップは拡大しています。ベンダーの研究開発の大部分は、クラウドネイティブ機能に集中しています。

* 産業分野別:デジタルツインの成熟に伴い製造業が成長を牽引

小売・Eコマースは2024年の収益の39.8%を維持しましたが、製造業は2030年までに14.07%のCAGRで成長すると予測されています。SiemensのTeamcenter Xは、カタログデータとエンジニアリング変更オーダー、デジタルツインシミュレーションを同期させ、グローバルチームがリアルタイムで共同作業できるようにします。銀行や保険会社は、金融商品を構成可能なカタログアイテムに変え、オムニチャネルポータルに供給することで、製品カタログを近代化しています。通信事業者はカタログ駆動型BSSを使用して5G接続とコンテンツおよびIoTサービスをバンドルしています。

* 組織規模別:ベンダーがオンボーディングを簡素化するにつれて中小企業が加速

大企業は、複雑な要件とエンタープライズ規模のPIMスイートをサポートする予算により、2024年の総収益の63.82%を占めました。中小企業は、ベンダーが段階的な価格設定とガイド付きセットアップウィザードを展開するにつれて、11.61%のCAGRで成長すると予測されています。ローコードプラットフォームはスキル障壁を低減し、中小企業がコードを書かずに分類法、ワークフロー、チャネルシンジケーションを構成できるようにします。

* コンポーネント別:ガバナンスの複雑さの中でサービスがソリューションを上回る

ソリューションは2024年の収益の60.22%を占めましたが、実装、マネージドガバナンス、継続的なカタログ運用を含むサービスは、12.09%のCAGRでより速い速度で成長すると予想されています。カタログの成功は、ソフトウェア機能だけでなく、組織変更管理とデータスチュワードシップにも大きく依存します。ベンダーは、サービス料金を正確性、完全性、ビジネス指標の改善に結びつける成果ベースの契約で対応しています。

地域分析

* 北米: 2024年に38.22%のシェアを占め、技術、小売、金融サービス企業によるAIエンリッチメント、リアルタイム価格設定、オムニチャネルシンジケーションの早期導入が牽引しました。

* アジア太平洋: 2030年までに13.09%のCAGRで成長すると予測されており、中国、インド、東南アジア、オーストラリアにおけるEコマースの拡大が要因です。中国の輸出業者は、国内外のマーケットプレイス間でデータを同期するために多国籍PIMスイートを利用しています。

* ヨーロッパ: 規制遵守が成長の中心です。デジタル製品パスポート義務により、製造業者は詳細な持続可能性メタデータを保存する必要があり、ドイツ、フランス、イタリア、スペイン、英国全体でカタログのアップグレードを推進しています。

* 南米、中東・アフリカ: 南米では小売業者がカタログを近代化し、中東・アフリカでは通信事業者が5G展開をサポートするためにカタログ駆動型BSSソリューションを展開しています。

競争環境

カタログ管理システム市場は中程度に細分化されています。エンタープライズソフトウェア大手であるOracle、SAP、IBMは、製品、サービス、顧客記録を単一環境で管理できるカタログ機能をERPおよびデータファブリックスイートに組み込んでいます。Akeneo、Salsify、Stibo Systems、Syndigoなどの専門PIMベンダーは、垂直方向の深さ、迅速な展開、AI駆動型エンリッチメントを通じて差別化を図っています。EricssonやAmdocsなどの通信分野に特化したサプライヤーは、通信規模でのオファー、価格設定、フルフィルメントを調整するカタログ駆動型BSSプラットフォームを提供しています。

ホワイトスペースの機会としては、ローコードオンボーディング、AI生成多言語コンテンツ、デジタル製品パスポート機能を持つ中小企業向けプラットフォームが挙げられます。VTEXやPlytixが中堅市場の需要を獲得しています。生成AIの統合、コンプライアンスモジュール、監査証跡、リネージ追跡、持続可能性テンプレートが、主要な差別化要因となり、競争環境を形成しています。

最近の業界動向

* 2025年6月:Aurachainが銀行向け製品カタログのユースケースを発表し、最大10部門にわたる製品ライフサイクルワークフローを一元化しました。

* 2025年5月:Sabreが航空会社向けインテリジェントリテーリングプラットフォームSabreMosaicを発表し、IATAのオファー・アンド・オーダーフレームワークに沿った動的なパーソナライズされたオファーを作成します。

* 2025年2月:AmdocsがCES25をリリースし、AI駆動型カタログとGenAI Copilot機能を統合して、オファー作成を自動化し、通信体験をパーソナライズします。

* 2025年2月:Oracleが動的製品カタログを特徴とするBanking Originations Cloud Serviceをローンチし、銀行員と顧客の対話を強化し、ローン承認を迅速化します。

* 2025年2月:VTEXは、Seller PortalとData Pipelineモジュールを利用する顧客が、14,000以上のSKUのカタログ更新を自動化することで、コンバージョンを30%増加させたと報告しました。

* 2025年2月:EricssonとGrameenphoneがAI駆動型BSSパートナーシップを拡大し、Ericsson Catalog Managerを展開して1日あたり60億件のレコードを処理し、新サービスのローンチを加速させました。

* 2025年1月:富士通がAWSとの戦略的協業を拡大し、12,000人のエンジニアを育成し、カタログワークロードをAmazon Bedrockに移行することで、自動車、金融、小売クライアントのデジタルトランスフォーメーションを加速させました。

本レポートは、カタログ管理システム市場に関する包括的な分析を提供しており、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の展望について詳細に解説しています。

まず、市場規模と成長予測に関して、カタログ管理システム市場は2025年には21.6億米ドルに達し、2030年までには34.2億米ドルに成長すると予測されています。特に、クラウド展開モデルは、SaaS経済性と継続的な機能更新の利点から、年平均成長率(CAGR)11.28%で最も急速に成長しているセグメントです。

市場の成長を牽引する主な要因としては、AIを活用した製品エンリッチメントと自動オンボーディングが挙げられます。これにより、手作業による作業が約60%削減されると見込まれています。また、オムニチャネルおよびヘッドレスコマースプラットフォームの急速な拡大、そしてハイパーパーソナライゼーションを実現するための統一された製品データの必要性も、市場の重要な推進力となっています。さらに、クラウド移行戦略はカタログSaaSの導入を加速させ、EPR(拡大生産者責任)やデジタル製品パスポートといった製品データ透明性に関する規制強化も市場を後押ししています。ローコード統合の進展により、導入時間とコストが削減されている点も注目されます。

一方で、市場にはいくつかの抑制要因も存在します。レガシーERP/CRMシステムとの統合の複雑さ、データプライバシーおよびサイバーセキュリティの脆弱性、熟練したカタログデータスチュワードの不足が課題となっています。また、マルチドメインPIMスイートの総所有コストの上昇も、導入を検討する企業にとって懸念材料となる可能性があります。

業界別の動向として、製造業ではPLM(製品ライフサイクル管理)やデジタルツインツールとのカタログ連携に多額の投資が行われています。これにより、受注生産モデルの実現やグローバル設計チーム間のリアルタイムコラボレーションが可能になっています。欧州では、EUのデジタル製品パスポート要件がカタログシステムに持続可能性メタデータの保存を義務付けており、コンプライアンス重視のアップグレードを促進しています。

コンポーネント別では、ソフトウェアライセンスよりもサービス分野の成長が加速しています。企業はタクソノミー設計、ガバナンス、継続的なエンリッチメントにおいて外部の専門知識を必要としており、マネージドサービスが好まれる傾向にあります。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

タイプ別では、製品カタログとサービスカタログに分類されます。

展開モード別では、クラウドとオンプレミスに分けられます。

業界垂直別では、IT・通信、小売・Eコマース、BFSI(銀行・金融サービス・保険)、メディア・エンターテイメント、旅行・ホスピタリティ、製造、ヘルスケア・ライフサイエンス、その他の業界垂直が含まれます。

組織規模別では、大企業と中小企業に区分されます。

コンポーネント別では、ソリューションとサービス(プロフェッショナルサービス、マネージドサービスを含む)に分類されます。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米諸国)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州諸国)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋諸国)、そして中東・アフリカ(中東地域ではサウジアラビア、アラブ首長国連邦、トルコ、その他中東諸国、アフリカ地域では南アフリカ、ナイジェリア、エジプト、その他アフリカ諸国)といった広範な地理的範囲にわたる市場価値(米ドル)の予測が提示されています。

競合環境については、市場集中度、主要企業の戦略的動き、市場シェア分析、およびIBM、Oracle、SAP、Coupa Software、ServiceNow、Salsify、Akeneo、Stibo Systemsなどの主要企業のプロファイルが詳細に記述されています。また、市場の機会と将来の展望についても評価されており、未開拓のニーズやホワイトスペースが特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した製品エンリッチメントと自動オンボーディング

- 4.2.2 オムニチャネルおよびヘッドレスコマースプラットフォームの急速な拡大

- 4.2.3 ハイパーパーソナライゼーションを可能にするための統合された製品データの必要性

- 4.2.4 カタログSaaSの導入を加速するクラウド移行戦略

- 4.2.5 製品データ透明性に関する規制の推進(EPR、デジタル製品パスポート)

- 4.2.6 導入時間とコストを削減するローコード統合

-

4.3 市場の阻害要因

- 4.3.1 レガシーERP/CRM統合の複雑さ

- 4.3.2 データプライバシーとサイバーセキュリティの脆弱性

- 4.3.3 熟練したカタログデータスチュワードの不足

- 4.3.4 マルチドメインPIMスイートの総所有コストの増加

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 製品カタログ

- 5.1.2 サービスカタログ

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 業界別

- 5.3.1 ITおよび通信

- 5.3.2 小売およびEコマース

- 5.3.3 BFSI

- 5.3.4 メディアおよびエンターテイメント

- 5.3.5 旅行およびホスピタリティ

- 5.3.6 製造業

- 5.3.7 ヘルスケアおよびライフサイエンス

- 5.3.8 その他の業界

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 コンポーネント別

- 5.5.1 ソリューション

- 5.5.2 サービス

- 5.5.2.1 プロフェッショナルサービス

- 5.5.2.2 マネージドサービス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 オラクルコーポレーション

- 6.4.3 SAP SE

- 6.4.4 クーパソフトウェア株式会社

- 6.4.5 サービスナウ株式会社

- 6.4.6 プロアクティス・ホールディングスPLC

- 6.4.7 富士通株式会社

- 6.4.8 ブロードコム株式会社

- 6.4.9 コマーチS.A.

- 6.4.10 ザイカス株式会社

- 6.4.11 GEPワールドワイドLLC

- 6.4.12 テレフォナクティエボラゲットLMエリクソン

- 6.4.13 サルシファイ株式会社

- 6.4.14 インサイトソフトウェアソリューションズ株式会社

- 6.4.15 アムドックス・リミテッド

- 6.4.16 ブルーシー株式会社

- 6.4.17 セラークラウド株式会社

- 6.4.18 プリティクスApS

- 6.4.19 シンディゴLLC

- 6.4.20 アケネオSAS

- 6.4.21 スティーボシステムズA/S

- 6.4.22 インフォマティカLLC

- 6.4.23 コリブラNV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カタログ管理システムとは、企業が取り扱う商品の情報を一元的に収集、整理、管理し、様々なチャネルへ効率的に配信するための情報基盤を指します。具体的には、商品名、SKU、価格、在庫状況といった基本的な情報から、詳細な仕様、商品説明文、画像、動画、3Dモデル、関連ドキュメント、多言語対応データ、さらにはサステナビリティに関する情報に至るまで、あらゆる商品関連データを統合的に管理します。これにより、情報の正確性、一貫性、鮮度を保ちながら、ECサイト、印刷カタログ、営業資料、デジタルサイネージなど、多様な媒体や顧客接点に対して迅速かつ正確な情報提供を可能にします。単なるデータベースではなく、商品情報のライフサイクル全体を管理し、その価値を最大化することを目指すシステムと言えるでしょう。

このシステムの主な種類としては、まず「PIM(Product Information Management)システム」が挙げられます。これはカタログ管理システムの概念をさらに広範に捉えたもので、商品情報の収集から加工、配信までを一貫して行う、より包括的なソリューションです。多くのカタログ管理システムは、このPIMの機能の一部、あるいはPIMそのものとして提供されています。次に、「ECサイト特化型」のシステムがあります。これは、オンラインストアでの商品表示に最適化されており、SEO対策や顧客の購買体験向上に直結する機能が強化されています。また、「印刷カタログ作成支援型」は、大量の商品データを効率的にレイアウトし、デザイン性の高い印刷物として出力するための機能を重視します。さらに、商品に付随する画像や動画などのデジタルアセットを管理する「DAM(Digital Asset Management)システム」と連携するタイプや、特定の業界に特化した機能を持つ「業界特化型」も存在します。導入形態としては、クラウド上でサービスとして提供される「SaaS型」が主流となりつつあり、初期投資を抑えつつ、常に最新の機能を利用できる利点があります。

カタログ管理システムの用途は多岐にわたります。最も一般的なのは、ECサイトでの商品情報表示です。正確で魅力的な商品情報は、顧客の購買意欲を高め、返品率の低下にも寄与します。また、印刷カタログやパンフレットの作成においても、手作業による情報入力や更新の手間を大幅に削減し、制作期間の短縮とコスト削減を実現します。営業部門では、常に最新の商品情報や価格、在庫状況を把握できるため、顧客への提案活動の質が向上し、販売機会の損失を防ぎます。マーケティング部門では、ウェブサイト、SNS、メールマガジンなど、様々なチャネルで一貫したブランドメッセージと商品情報を発信することが可能となり、ブランドイメージの向上に貢献します。さらに、サプライヤーやパートナー企業との間で商品情報を共有する際にも、標準化されたデータ形式で効率的に連携できるため、ビジネスプロセス全体の最適化が図れます。グローバル展開を行う企業にとっては、多言語対応や地域ごとの商品情報の管理にも不可欠なツールとなっています。

関連する技術やシステムとしては、まず前述の「PIM」や「DAM」が密接に関わります。PIMは商品情報全体の管理、DAMはデジタルアセットの管理を担い、両者は補完し合う関係にあります。また、企業の基幹業務を統合的に管理する「ERP(Enterprise Resource Planning)システム」は、商品コード、在庫、原価などのマスターデータの供給源となるため、カタログ管理システムとの連携は不可欠です。顧客情報や商談履歴を管理する「CRM(Customer Relationship Management)システム」とも連携することで、顧客の購買履歴に基づいたパーソナライズされた商品提案が可能になります。さらに、ECサイトを構築・運営するための「ECプラットフォーム」とは直接的な連携が求められ、商品データの自動連携により、サイトの更新や運用負荷を軽減します。近年では、データ連携を円滑にするための「API連携基盤」や、データ品質の向上、自動分類、レコメンデーションなどに活用される「AI(人工知能)」や「機械学習」技術も重要な関連技術として注目されています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速と、それに伴うEC市場の拡大が最大の要因です。消費者がオンラインとオフラインの垣根なく情報を収集し、購買行動を行う「オムニチャネル」化が進む中で、企業はあらゆる顧客接点で一貫性のある、高品質な商品情報を提供する必要に迫られています。商品の種類やバリエーションの増加、多機能化、そしてサステナビリティ情報など、商品情報自体が複雑化・多様化していることも、手作業での管理を困難にし、システムの導入を後押ししています。また、グローバル市場への展開や、サプライチェーン全体の効率化、データガバナンスの強化といった経営課題も、カタログ管理システムの需要を高めています。SaaSモデルの普及により、中小企業でも導入しやすくなったことも、市場の成長を加速させている要因の一つです。

将来展望としては、AIと機械学習のさらなる活用が挙げられます。商品情報の自動生成、多言語翻訳、画像認識による属性付与、データ品質の自動チェックなど、AIが商品情報管理の効率と精度を飛躍的に向上させるでしょう。また、顧客一人ひとりに最適化されたパーソナライゼーションの深化も進みます。顧客の行動履歴や嗜好に基づき、表示する商品情報やレコメンデーションを動的に変化させることで、よりエンゲージメントの高い購買体験を提供できるようになります。オムニチャネル連携はさらに強化され、実店舗、ECサイト、ソーシャルメディア、さらにはメタバースといった新たなチャネル間でのシームレスな情報連携が求められるようになるでしょう。サステナビリティやESG(環境・社会・ガバナンス)に関する情報の管理と開示も、企業の社会的責任として重要性を増しており、カタログ管理システムがその情報基盤としての役割を担うことが期待されます。音声検索やビジュアル検索への対応、AR/VR技術を活用した没入感のある商品体験の提供など、新たな技術との連携も進み、カタログ管理システムは単なる情報管理ツールを超え、企業の競争力を左右する戦略的なプラットフォームへと進化していくと考えられます。