カタマラン市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

カタマラン市場レポートは、タイプ(セーリングカタマランなど)、長さ(小型(15m以下)、中型(15m~30m)など)、推進方式(セイル/従来型、内燃機関など)、構造材料(ファイバーグラス、カーボンファイバーなど)、用途(デイセーリング、レーシングなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カタマラン市場の概要

市場規模と成長予測

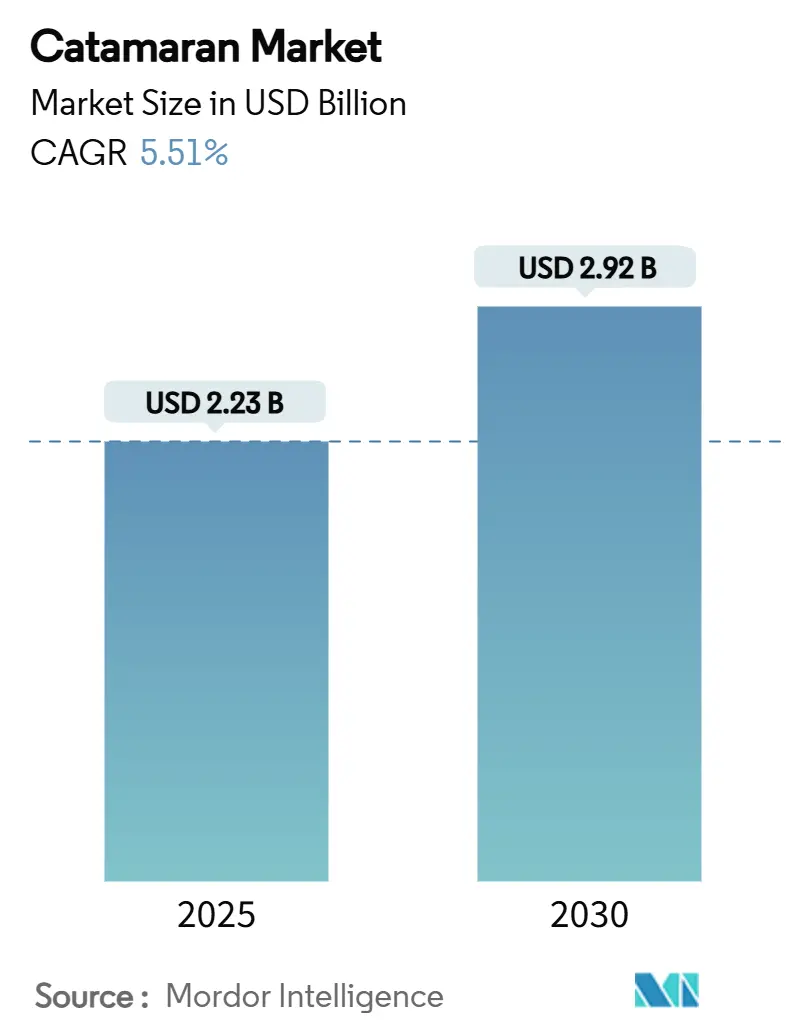

カタマラン市場は、2025年には22.3億米ドルに達し、2030年までに29.2億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.51%です。この成長は、インフラの課題やコスト上昇にもかかわらず、堅調な需要を示しています。主な成長要因としては、海洋観光への支出増加、豪華なマルチハルへの消費者の移行、持続可能な推進システムへの迅速な移行が挙げられ、これらが主要な海岸線に沿った成長を牽引しています。

主要な市場動向と洞察

1. 海洋観光とチャーター需要の増加: 世界的な渡航制限の緩和後、海洋観光への支出は力強く回復しました。オペレーターは、優れた安定性と広いデッキスペースを理由に、マルチハル船の在庫を増やす傾向にあります。チャーター船隊は、安全性と広々とした居住空間を強調し、初心者顧客を惹きつけるためにカタマランを利用しています。この戦略は、純粋なセーリングニッチを超えて需要を拡大しています。

2. レジャーボートにおける豪華さと快適さへの嗜好の高まり: 豪華品購入者が独自性と持続可能性を重視するにつれて、カタマランの平均受注額が急増しています。メーカーは、太陽光発電アレイやスマートホームインターフェースを組み込んだパッケージオプションを提供し、居住性を高めています。中国の消費者は、2025年までに世界の豪華品支出の半分を占めると予測されており、広々としたレイアウトと環境に優しい技術への嗜好から、より大型のカタマランの需要を牽引しています。

3. 複合材料と軽量材料の進歩: 樹脂注入炭素、リサイクル可能なガラス繊維、アルミニウムフォームサンドイッチパネルなどの急速な革新により、メーカーは剛性を犠牲にすることなく、排水量を30%以上削減できるようになりました。これにより、燃料消費量が大幅に削減され、喫水が浅くなり、積載量が増加し、サンゴ礁に囲まれた水域でのチャーター航路にとって不可欠な要素となっています。

4. 新興経済国における可処分所得の増加: アジア太平洋地域の中産階級は拡大を続け、裁量所得を海洋レジャーに投入しています。西オーストラリア州では、2022年から2023年の間にスーパーヨット船隊が倍増し、カタマラン導入の波及効果を示しています。神戸やジャカルタなどの新しいマリーナ建設といったインフラプロジェクトは、停泊能力を増加させ、所有者の物流上の摩擦を軽減しています。

5. 部分所有権とピアツーピアモデル: これらのモデルは、初期費用を軽減し、より幅広い顧客層にカタマランへのアクセスを提供しています。

6. 島嶼国の脱炭素化政策: 特に島嶼国では、太陽光ハイブリッドソリューションが注目されており、脱炭素化への取り組みが市場成長を後押ししています。

市場の抑制要因

1. 高い取得費と維持費: カタマランは、モノハル船と比較して平均購入価格が40~60%高く、推進システムの維持費やリフトアウト費用も高額です。保険料も15~25%高く、これらのコストはエントリーレベルの購入者にとって大きな障壁となっています。

2. ワイドビーム船に対応するマリーナインフラの制限: 多くのマリーナは、今日の大型カタマランに対応できるスリップ幅が不足しており、拡張には高額な費用がかかります。これにより、停泊料金が高騰し、所有コストが増加しています。

3. マルチハル保険基準の厳格化: 保険会社は、請求履歴の少なさや修理の複雑さから、カタマランの保険基準を厳格化しており、これが市場成長を抑制する要因となっています。

4. 中古船在庫の過剰: 中古船の供給過剰は、特に成熟市場において、新規販売の成長を妨げる可能性があります。

セグメント分析

* タイプ別:

* パワーカタマランが2024年に市場シェアの59.30%を占め、ジョイスティック制御、簡素化されたドッキング、効率的な空間レイアウトへの嗜好により市場拡大を牽引しています。

* ハウスボートカタマランは、2030年までに8.07%のCAGRで成長すると予測されており、代替宿泊施設のトレンドに乗っています。

* セーリングモデルは、低い運用コストを優先するパフォーマンス重視のオーナーにアピールしています。

* 長さ別:

* ミディアム(15m~30m)クラスが2024年に市場シェアの51.89%を占め、豪華な設備と停泊地の利用可能性のバランスが取れています。

* 大型(30m以上)カタマランは、富裕層の移動とヘリコプターデッキや水中ラウンジなどの機能への需要増加により、2030年までに7.13%のCAGRで堅調に成長すると予測されています。

* 推進方式別:

* ICエンジンモデルが2024年に納入台数の64.60%を占め、世界的なディーゼル流通ネットワークと確立された信頼性によって支えられています。

* 電気・ハイブリッドユニットは、政策インセンティブと技術の成熟により、11.99%のCAGRで著しい成長を示しています。

* 建造材料別:

* グラスファイバー製が2024年に市場シェアの66.72%を占め、確立された金型とコスト効率によって支えられています。

* カーボンファイバー製カタマランは、速度対重量比を優先するレーシングシンジケートやオーナーの注目を集め、9.51%のCAGRで堅調に成長しています。

* アルミニウム製ハルは、耐久性と完全なリサイクル可能性から人気を集めています。

* 用途別:

* クルージング/居住用が2024年に需要の55.07%を占め、リモートワークやアドベンチャートラベルへのライフスタイルの移行を反映して、8.69%の最高のCAGRを達成すると予想されています。

* レーシングデザインは高い視認性の技術的波及効果をもたらしますが、数量は限られています。

* デイセーリングクラフトは、沿岸レクリエーションのエントリーレベルの接点を提供します。

地域分析

* ヨーロッパは、2024年にカタマラン市場で63.54%の支配的なシェアを占めています。スペインからクロアチアに広がる広範なマリーナネットワーク、確立されたチャーターシステム、環境規制の強化によるハイブリッド推進システムへの移行、税効率の高いリースプログラム、熟練した労働力がその優位性を支えています。

* アジア太平洋地域は、2030年までに6.62%のCAGRで最速の成長を遂げると予測されています。富裕層の増加、沿岸インフラの拡大、有利な観光政策がマルチハル船の納入増加を牽引しています。オーストラリアやタイのスーパーヨットに友好的な法規制は国際的なチャーターを惹きつけ、日本やインドネシアにおける新しいマリーナの出現は国内オーナーの市場参入を容易にしています。

* 北米は、フロリダと英領バージン諸島における堅調なブローカーネットワークと活気あるチャーター産業に牽引され、5.1%の安定したCAGRで成長しています。

競争環境

カタマラン市場は中程度に細分化されています。ヨーロッパの造船所は、伝統的なデザインの専門知識とサプライヤー集積地の恩恵を受けています。一方、アジアの新規参入企業は、コスト効率と迅速な納入に注力しています。業界の戦略的動きには、マリーナ管理やチャーターサービスへの垂直統合が含まれ、エンドユーザーとのエンゲージメントを高めるために停泊地オペレーターの買収も行われています。

技術への投資が競争力学を再構築しています。主要メーカーは、炭素繊維強化パネル用の樹脂注入ラインを採用し、サイクルタイムの短縮と優れた仕上げ品質を実現しています。電動ドライブの専門家との協力により、プラグアンドプレイ推進システムが開発され、試運転が効率化されています。地域的なマーケティングパートナーシップは、ディーラーネットワークを拡大し、堅牢なアフターサービスサポートを確保し、ブランドの評判を高めています。

統合も進んでおり、Fountaine Pajot GroupによるThe Yacht Sales Co.の過半数株式取得は、流通管理と顧客関係管理への業界の重点を強調しています。

主要企業

* Leopard Catamarans

* Lagoon Catamarans

* Fountaine Pajot

* Sunreef Yachts

* Aquila Power Catamarans

最近の業界動向

* 2025年5月: Daedalus YachtsがCatalinaとTrue North Yachtsを買収し、マルチハルの専門知識を補完的な船舶カテゴリーに拡大しました。

* 2024年11月: Fountaine Pajot GroupがThe Yacht Sales Co.の過半数株式を取得し、主要なチャーターハブにおける流通管理を強化しました。

* 2024年11月: Cheetah Marineが、ツインF350ヤマハ船外機とHelm Master EXシステムを搭載した11.2m x 3.7mのカタマランを発表しました。この船舶は40ノットを超える速度を誇り、商業および海洋観光セクターをターゲットとしています。

本レポートは、世界のカタマラン市場に関する包括的な分析を提供しています。調査の前提、市場定義、範囲、および詳細な調査方法が示されています。

エグゼクティブサマリーによると、世界のカタマラン市場は2025年に22.3億米ドル規模に達し、2030年までには29.2億米ドルに成長すると予測されています。タイプ別では、操作の容易さとチャーター需要の高さから、パワーカタマランが2024年に59.30%の収益シェアを占め、市場を牽引しています。推進方式別では、持続可能性規制の強化に伴い、電動およびハイブリッドカタマランが2025年から2030年にかけて年平均成長率11.99%で急速に成長すると見込まれています。地域別では、広範なマリーナインフラ、成熟したチャーター需要、主要メーカーへの近接性により、ヨーロッパが2024年に63.54%のシェアを占める最大の市場となっています。

市場の主な推進要因としては、海洋観光とチャーター需要の増加、レジャーボートにおける豪華さと快適さへの嗜好の高まりが挙げられます。また、複合材料や軽量素材の技術進歩、新興経済国における可処分所得の増加も市場成長を後押ししています。さらに、共同所有制度やピアツーピア(P2P)チャータープラットフォームがカタマランの利用率を高め、島嶼国の脱炭素政策がソーラーハイブリッド船の採用を促進しています。

一方で、市場の抑制要因も存在します。モノハル船と比較して取得費および維持費が40~60%高いこと、広幅船に対応するマリーナや陸揚げインフラの不足が主な課題です。マルチハル船に対する保険引受基準の厳格化や、中古船在庫の過剰による新造船需要の減退も市場の成長を抑制する要因となっています。

技術面では、持続可能な推進システムや先進複合材料が注目されています。特に、炭素繊維やリサイクル可能なガラス複合材料の進歩は、船体の軽量化、速度向上、燃費効率の改善、そしてより広い内部空間の実現に貢献しています。

本レポートでは、市場はタイプ(セーリングカタマラン、パワーカタマラン、カタマランハウスボート)、長さ(小型、中型、大型)、推進方式(帆走/従来型、内燃機関、電動/ハイブリッド)、建造材料(FRP、炭素繊維、アルミニウム、木材)、用途(デイセーリング、レース、クルージング/居住用)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多様なセグメントで詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Lagoon Catamarans、Fountaine Pajot、Leopard Catamarans、Sunreef Yachts、Bali Catamaransなど、主要20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

最後に、本レポートは市場の機会と将来展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 海洋観光とチャーター需要の増加

- 4.2.2 レジャーボートにおける贅沢さと快適さへの嗜好の高まり

- 4.2.3 複合材料と軽量材料の進歩

- 4.2.4 新興経済国における可処分所得の増加

- 4.2.5 部分所有とピアツーピアチャータープラットフォームによる利用率の向上

- 4.2.6 島嶼国の脱炭素化政策がソーラーハイブリッドの導入を推進

-

4.3 市場の阻害要因

- 4.3.1 モノハルと比較して高い取得費と維持費

- 4.3.2 広幅船に対するマリーナ/陸揚げインフラの制限

- 4.3.3 マルチハルに対する保険引受基準の厳格化

- 4.3.4 中古艇在庫の過剰が新造需要を抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(持続可能な推進、先進複合材料)

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 セーリングカタマラン

- 5.1.2 パワードカタマラン

- 5.1.3 カタマランハウスボート

-

5.2 長さ別

- 5.2.1 小型 (15mまで)

- 5.2.2 中型 (15mから30m)

- 5.2.3 大型 (30m超)

-

5.3 推進方式別

- 5.3.1 帆走/従来型

- 5.3.2 内燃機関カタマラン

- 5.3.3 電動およびハイブリッドカタマラン

-

5.4 建造材料別

- 5.4.1 ファイバーグラス

- 5.4.2 カーボンファイバー

- 5.4.3 アルミニウム

- 5.4.4 木製カタマラン

-

5.5 用途別

- 5.5.1 デイセーリングカタマラン

- 5.5.2 レーシングカタマラン

- 5.5.3 クルージング/居住用カタマラン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 英国

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 インドネシア

- 5.6.4.8 タイ

- 5.6.4.9 マレーシア

- 5.6.4.10 シンガポール

- 5.6.4.11 ベトナム

- 5.6.4.12 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 カタール

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ラグーンカタマラン

- 6.4.2 フォンテーヌ・パジョ

- 6.4.3 レオパードカタマラン

- 6.4.4 サンリーフヨット

- 6.4.5 バリカタマラン

- 6.4.6 エクセスカタマラン

- 6.4.7 カタナグループ

- 6.4.8 ガンボート

- 6.4.9 HHカタマラン

- 6.4.10 アクイラパワーカタマラン

- 6.4.11 シーウィンドカタマラン

- 6.4.12 ノーティテックカタマラン

- 6.4.13 アウトレマーヨッティング

- 6.4.14 サイレントヨット

- 6.4.15 バランスカタマラン

- 6.4.16 インキャット・クラウザー

- 6.4.17 バーンヨット

- 6.4.18 アルマリン造船所

- 6.4.19 ゼンヨット

- 6.4.20 スピリットカタマラン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カタマランは、二つの平行な船体を持つ船舶を指します。これらの船体は、デッキ構造によって一体に結合されており、その独特な形状から高い安定性と広い甲板スペースを提供します。単胴船と比較して、喫水が浅く、一般的に高速性能に優れるという特徴があります。その起源は、古代ポリネシアの双胴カヌーにまで遡ることができますが、現代のカタマランは、先進的な設計と素材技術によって大きく進化を遂げています。特に、その優れた安定性は、乗客の快適性を高め、様々な用途での運用を可能にしています。

カタマランには、その用途や設計思想に応じて多岐にわたる種類が存在します。まず、レクリエーション用途では、セーリングカタマランが非常に人気です。これらは広々とした居住空間と高い安定性を提供し、クルージングやチャーター、長期滞在に適しています。また、パワーカタマランは、モーターを主動力とし、長距離航海やフィッシング、豪華なモーターヨットとして利用されます。小型のものでは、ビーチキャットと呼ばれるような手軽なセーリングカタマランも広く普及しています。商業用途では、高速旅客フェリーが代表的です。これらは多数の乗客を迅速かつ快適に輸送するために設計されており、その安定性と速度が重宝されます。その他、洋上風力発電施設のメンテナンス船、海洋調査船、漁船、作業船など、多種多様な業務用船舶としても活用されています。さらに、高性能レーシングカタマランは、極限の速度と操縦性を追求した設計が特徴で、アメリカズカップのような国際的なヨットレースでその性能が披露されます。近年では、水中翼(フォイル)を備え、船体を水面から浮上させて航行するフォイリングカタマランも登場し、さらなる高速化を実現しています。

カタマランの用途は非常に広範です。レクリエーション分野では、家族や友人とのクルージング、デイチャーター、ダイビングやシュノーケリングなどのウォータースポーツ、フィッシング、そして長期の船上生活(ライブアボード)など、多目的に利用されています。その広いデッキスペースは、大人数でのパーティーやイベントにも適しており、リゾート地での観光船としても人気です。商業分野では、高速旅客輸送が主要な用途の一つです。都市間の連絡船や観光地の周遊船として、その速度と安定性が高く評価されています。また、洋上風力発電所の建設・保守作業を支援する作業船や、海底地形調査、海洋生物調査を行う調査船としても活躍しています。漁業においては、安定した作業プラットフォームとして、網の上げ下ろしや漁獲物の処理に適しています。さらに、軍事・警備用途では、高速性とステルス性を兼ね備えた巡視艇や哨戒艇としても採用されています。近年では、水上住宅(ハウスボート)としての利用も増えており、安定した居住空間を提供しています。

カタマランの進化は、様々な関連技術の発展によって支えられています。船体設計においては、水の抵抗を最小限に抑え、効率的な航行を実現するための流体力学的な研究が不可欠です。波浪貫通型船首(ウェーブピアシングバウ)や細身の船体形状は、荒れた海域での乗り心地と速度性能を向上させます。素材技術では、FRP(繊維強化プラスチック)が主流ですが、軽量化と強度向上のため、炭素繊維複合材やアルミニウム合金、さらには高張力鋼なども用いられます。これらの素材は、船体の軽量化に貢献し、燃費効率の向上や高速化を可能にしています。推進システムでは、従来のディーゼルエンジンとプロペラによる推進に加え、ポッドドライブ、船外機、そして環境負荷の低い電気推進やハイブリッド推進システムが注目されています。セーリングカタマランでは、効率的な帆装計画やリグ設計が重要です。安定性に関しては、カタマランは元来高い安定性を持っていますが、さらに乗り心地を向上させるために、アクティブスタビライザーやライドコントロールシステムが導入されることもあります。特に注目すべきは、水中翼(ハイドロフォイル)技術です。これにより、船体が水面から浮上し、抵抗が大幅に減少することで、驚異的な高速性能と滑らかな乗り心地を実現します。その他、最新の航海計器、通信システム、統合ブリッジシステムなども、カタマランの安全性と運用効率を高める上で重要な役割を果たしています。

カタマラン市場は、近年着実に成長を続けています。レクリエーション分野では、単胴船に比べて広い居住空間、高い安定性、そして浅い喫水によるアクセス性の良さが評価され、特にクルージングヨットやチャーター市場での需要が拡大しています。家族連れやグループでの利用に適している点も、人気を後押ししています。商業分野では、高速旅客フェリーの需要が安定しており、特に島嶼部や沿岸都市間の交通手段として不可欠な存在です。また、洋上風力発電所の増加に伴い、その建設・保守を担う作業船としてのカタマランの需要も高まっています。環境規制の強化を背景に、燃費効率の良いカタマランへの関心も高まっています。地理的には、欧米豪州が主要市場ですが、アジア太平洋地域でも経済成長とマリンレジャーの普及に伴い、市場が拡大傾向にあります。一方で、単胴船と比較して、同程度の全長であれば建造コストが高くなる傾向や、幅広な船体ゆえにマリーナでの係留スペース確保が課題となることもあります。しかし、これらの課題を上回るメリットが認識され、市場は今後も拡大すると予測されています。

カタマランの将来は、持続可能性、技術革新、そして新たな用途の開拓によって、非常に明るいものと予測されます。環境意識の高まりから、電気推進やハイブリッド推進システム、さらには水素燃料電池などのクリーンエネルギー技術の導入が加速するでしょう。太陽光発電や風力発電といった再生可能エネルギー源との統合も進み、ゼロエミッション運航が可能なカタマランが増加すると考えられます。水中翼(フォイリング)技術は、高性能レーシング分野だけでなく、高速旅客船やレクリエーション船にも応用が広がり、より快適で高速な移動手段を提供する可能性があります。これにより、船酔いの軽減や移動時間の短縮が実現されるでしょう。自動運航技術の進化も、カタマランの運用に大きな変革をもたらします。商業船における効率的なルート選定や安全性の向上、さらにはレクリエーション船における操船の簡素化が期待されます。また、モジュール設計の導入により、船内のレイアウトや機能の柔軟性が高まり、より多様なニーズに応えられるようになるでしょう。将来的には、洋上養殖施設、浮体式都市の一部、高度な海洋科学研究プラットフォームなど、現在の想像を超える新たな用途でのカタマランの活用も期待されています。その本質的な利点である安定性、広いスペース、そして効率性は、今後も様々な分野で高く評価され、市場での存在感を一層高めていくことでしょう。