白内障手術機器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

白内障手術機器市場レポートは、業界を製品タイプ別(眼内レンズ、フェムト秒レーザーシステムなど)、手術手技別(超音波乳化吸引術をベースとした標準手術など)、エンドユーザー別(病院、日帰り手術センターなど)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。市場規模と予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

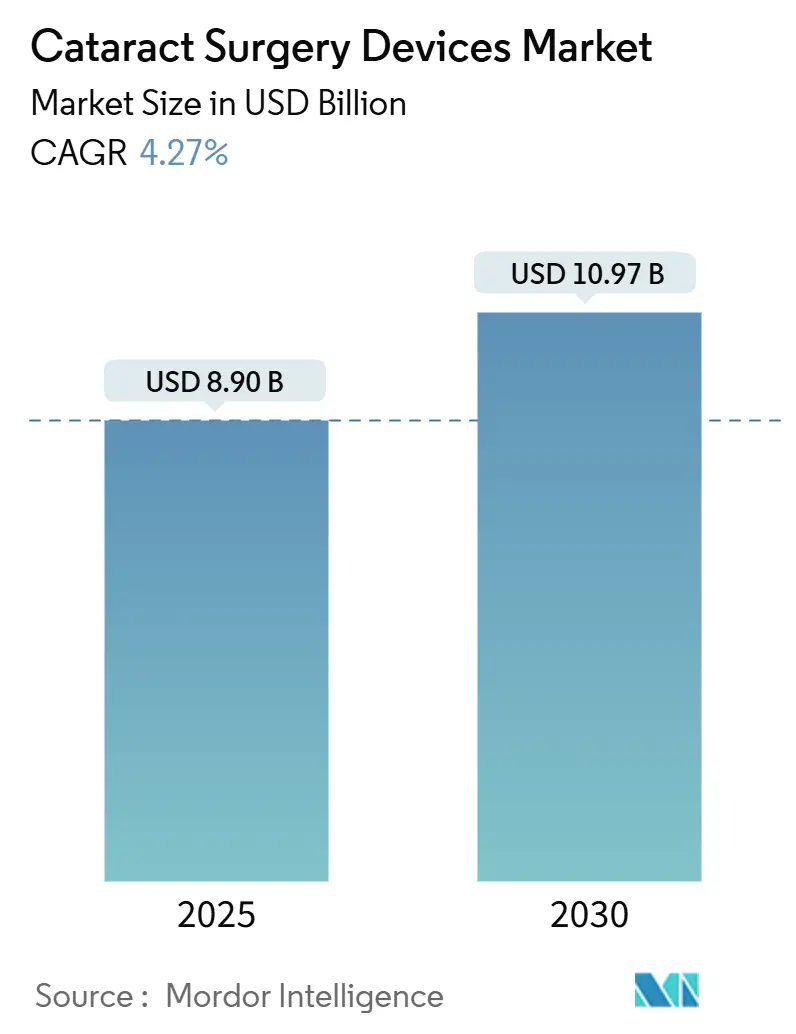

白内障手術デバイス市場は、2025年に89億米ドル、2030年には109.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.27%です。この需要は、高齢患者の増加、視力回復手術への意識向上、高所得経済圏における安定した償還制度によって支えられています。プレミアム眼内レンズ(IOL)、フェムト秒レーザープラットフォーム、人工知能(AI)支援計画ツールが注目を集める一方で、中所得地域では費用対効果の高いファコシステムや単焦点レンズが依然として重要です。主要メーカーは、ポートフォリオの拡大、デジタルガイダンスソフトウェアの統合、トレーニングプログラムの拡充を通じて、競争力を維持しようとしています。

主要なレポートのポイント

* 製品タイプ別: 2024年には眼内レンズが市場シェアの41.57%を占め、フェムト秒レーザーシステムは2030年までに6.43%のCAGRで拡大すると予測されています。

* 手術手技別: 2024年にはファコベース標準手術が収益シェアの34.63%を占め、フェムト秒レーザー支援白内障手術は2030年までに5.98%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場規模の42.73%を占め、外来手術センターは2025年から2030年にかけて5.87%のCAGRを記録すると予想されています。

* 地域別: 2024年には北米が38.65%のシェアで市場を支配し、アジア太平洋地域は2030年までに6.30%のCAGRで最も急速に成長すると予測されています。

世界の白内障手術デバイス市場のトレンドと洞察

促進要因

1. 白内障の有病率上昇と高齢化人口の増加(CAGRへの影響:+1.8%)

* 世界的に約1億人が白内障に罹患しており、世界の失明原因の約45%を占めています。2050年までに65歳以上の人口が倍増すると予測されており、特に眼科インフラが整備途上にある国々で手術需要が高まっています。白内障による視覚障害は年間4110億米ドルの生産性損失を引き起こすと推定されており、政府が手術の滞留を解消する経済的根拠となっています。高齢患者は併存疾患を抱える傾向があり、より高い期待を持つため、複雑な収差に対応する非球面およびトーリックIOLの採用が促進されています。これらの要因が、成熟市場においても手術件数を増加させ、消耗品や設備機器の成長を支えています。

2. プレミアムIOLとFLACSにおける技術的進歩(CAGRへの影響:+1.2%)

* 最近のレンズ開発は、ハローの軽減、コントラストの向上、術後の微調整を可能にすることで、患者の期待を再定義しています。ジョンソン・エンド・ジョンソンのTECNIS Odyssey(2024年9月発売)はディスフォトプシアを最小限に抑え、Bausch + LombのenVista Envy(2024年10月FDA承認)は広範囲の明瞭さを実現する波面最適化光学系を採用しています。RxSightの光調整可能レンズは術後の屈折調整を可能にし、RaynerのAI設計Galaxyレンズは、ほぼ連続的な焦点深度を実現する連続らせん光学系を使用しています。フェムト秒レーザープラットフォームの並行した進歩、例えばLensarのALLYデュアルパルスレーザーとロボット患者インターフェースは、手術時間を短縮し、水晶体嚢切開を標準化することで、特定の患者層におけるプレミアム料金を正当化するのに役立っています。

3. 日帰り/ASC白内障手術の需要増加(CAGRへの影響:+0.7%)

* 保険支払者は、病院の外来料金よりも支払いが低いため外来手術センター(ASC)を好み、患者は滞在時間の短縮を評価しています。この傾向は、デバイスメーカーに、より小さな設置面積、直感的なタッチスクリーン、およびターンオーバーを簡素化する使い捨てパックを備えたコンソールの再設計を促しています。2室のASCワークフローに最適化された器具キットが一般的になり、トレーニングプログラムは効率的な麻酔軽度プロトコルに焦点を当てています。西ヨーロッパとオーストラリアでASCの普及が進むにつれて、コストとプレミアムな結果のバランスを取ることができるメーカーは、追加の設置を獲得する立場にあります。

4. 中所得APAC市場における償還制度の出現(CAGRへの影響:+0.5%)

* 中国とインドの国民保険制度は現在、主要な白内障手術を償還しており、数億人の高齢者がアクセスできるようになっています。地方の入札には、フェムト秒レーザーのリースやプレミアムIOLのマークアップの上限が含まれることが増え、費用対効果の高いファコシステムや安価な単焦点レンズの現地適応を促進しています。都市部の病院は、より裕福な患者を引き付けるために、焦点深度拡張型レンズなどの差別化されたサービスを追求しています。同時に、農村部のプログラムは、再利用可能な器具で補完された大量の手動または低エネルギーファコ技術を重視しています。この二層構造のダイナミクスは、エントリーレベルのポンプからAIガイド付きプレミアムスイートまで対応できる柔軟な製品ポートフォリオを必要としています。

5. 視覚障害への政府の取り組み強化(CAGRへの影響:+0.3%)

* 政府は、白内障による視覚障害が公衆衛生と経済に与える影響を認識し、その解決に向けた取り組みを強化しています。特に発展途上地域では、白内障手術へのアクセスを改善するための国家プログラムや国際的なイニシアチブが増加しています。これにより、手術件数が増加し、関連するデバイスの需要が促進されています。

抑制要因

1. フェムト秒レーザーシステムの高い初期費用(CAGRへの影響:-0.6%)

* 40万米ドルを超える購入価格、年間サービス契約、消耗品の必要性により、償還率が横ばいの場合、投資回収が困難になります。小規模施設は、レーザーを日割りで配置するモバイルプロバイダーにアウトソーシングすることが多く、これは「投資なしで精密さ」を提供する企業によって開拓されたモデルです。これによりアクセスは拡大しますが、利用の変動性が価格に敏感な市場での広範な採用を依然として制限しており、主要な都市ハブ以外ではファコのみの部屋が優勢なままです。

2. 発展途上国における訓練された白内障外科医の不足(CAGRへの影響:-0.4%)

* 高所得国では人口100万人あたり約76人の眼科医がいるのに対し、低所得国ではその数が劇的に減少し、約3.7人にとどまっています。限られた教員、長い研修期間、専門医の民間都市診療所への移動が、手術のスループットを抑制しています。これに対応して、メーカーはソフトウェアガイド付き設定、標準化された流体制御、および中レベルの医療従事者が術前および術後の手順を処理できるようにするタスクシフトプロトコルを強調していますが、最終的な切開には資格のある外科医が必要です。したがって、人的資源のボトルネックは、低所得地域の白内障手術デバイス市場における構造的な足かせとなっています。

3. 低コストIOLメーカーとの競争激化(CAGRへの影響:-0.3%)

* 特に価格に敏感な市場において、低コストの眼内レンズ(IOL)メーカーとの競争が激化しています。これにより、主要メーカーは価格圧力を受け、利益率が低下する可能性があります。低コスト製品の台頭は、市場全体の平均販売価格を押し下げ、プレミアム製品の普及を妨げる要因となることがあります。

セグメント分析

1. 製品タイプ別:プレミアムIOLが価値提案を再構築

* 2024年には眼内レンズが白内障手術デバイス市場シェアの41.57%を占め、あらゆる手術に不可欠な役割を果たしています。多焦点、トーリック、焦点深度拡張型モデルの普及は平均販売価格を押し上げ、統合メーカーにとって魅力的な利益源となっています。グリステニングフリーの疎水性材料やブルーライトフィルター色素などの継続的な改良は、術後の満足度向上を求める外科医の関心を繰り返し引き付けています。フェムト秒レーザーシステムは、収益ベースは小さいものの、安定した水晶体嚢切開がレンズ脱臼の減少と屈折回復の迅速化につながるという証拠が増えるにつれて、2030年までに6.43%のCAGRで成長すると予測されています。

* 費用対効果の高いファココンソールは、メンテナンスサポートが不安定な新興経済国で引き続き好調に売れています。ベンダーはしばしばこれらを再利用可能なハンドピースや多国籍トレーニングキャラバンと組み合わせて提供しています。プレミアムエンドでは、ベンチュリ流体制御とリアルタイム閉塞感知を備えた次世代ファコポンプが、10秒未満の実効ファコ時間を実現し、密度の高い核の症例における角膜浮腫のリスクを低減しています。

2. 手術手技別:技術の進歩が手技の進化を促進

* ファコベース標準手術は2024年に34.63%のシェアを維持し、数十年にわたる慣れ、堅牢なエビデンスベース、小切開との互換性によりベンチマークであり続けています。外科医は、ねじれチップの動きやデュアルポンプ流体制御などのパラメータを改良し、累積散逸エネルギーを削減することで、内皮細胞損失を低減しています。ファコシステムに起因する白内障手術デバイス市場規模は、交換サイクルと新興市場での購入に支えられ、着実に増加すると予測されています。FLACSは年間5.98%で成長しており、自動化された水晶体嚢切開、レンズ断片化パターン、技術に精通した患者へのマーケティングアピールから恩恵を受けています。

* 手動小切開白内障手術は、手術量が資本予算を上回る地域でその関連性を維持しています。プレロードPMMAレンズや折りたたみ式挿入スリーブなどの継続的な改良は、コストを低く抑えながらも結果を標準化するのに役立っています。低エネルギーファコと手動核除去を組み合わせたマイクロ切開技術やハイブリッド手法が、手頃な価格と効率性の間のギャップを埋めるために試行されています。予測期間中、手技の選択は核の密度、角膜の健康状態、患者の支払い能力に合わせてますます調整され、白内障手術デバイス市場内で3つの主要な技術すべてが存続することになります。

3. エンドユーザー別:外来手術センターが手技の移行を加速

* 病院は2024年に世界の収益の42.73%を占め、複雑な白内障、ぶどう膜炎の併存疾患、および網膜の複合症例を管理する能力を反映しています。多くの学術センターは、初期の外科医の間でブランドの好みに影響を与えるフェローシッププログラムも運営しており、大型ファココンソールとプレミアム視覚化タワーの相当な設置ベースを確立しています。しかし、外来手術センター(ASC)は2030年までに年間5.87%で成長する見込みであり、より低い施設費用で保険支払者を誘致し、日帰り退院を重視する患者を引き付けています。米国では、特定の州で日常的な白内障症例のASCへの移行が70%を超えており、持ち運び可能な顕微鏡やコンパクトなファコレーザーハイブリッドの需要を促進しています。

* 眼科専門クリニックは、西ヨーロッパやラテンアメリカの一部で、公的システムが民間の専門センターに量を委託している地域で重要性を維持しています。これらの施設は、中程度のスループットと個別化されたケアのバランスを取り、標準ファコと組み合わせた中価格帯の診断機器のニッチ市場を形成しています。あらゆる環境で、生体測定、手術計画、在庫管理、結果報告を統合するワークフローソフトウェアが支持されており、白内障手術デバイス市場におけるスタンドアロンデバイスから接続されたエコシステムへの移行が強調されています。

地域分析

* 北米: 2024年には世界の収益の38.65%を占める最大の地域購入者であり、高度な償還メカニズムとASCの高い普及率が、高い手術件数を維持しています。米国は品質指標への焦点を強めており、2025年からは、メディケアの更新された規則により、施設への支払いが「眼内レンズ移植を伴う白内障除去」の予定外再手術率と関連付けられ、エラー削減のためのデジタル計画プラットフォームの採用を促しています。カナダの単一支払者モデルは、対照的に、キュー管理を重視しており、再利用可能なパックと組み合わせた高スループットファコシステムの需要を強化しています。

* アジア太平洋: 人口増加と保険適用範囲の拡大により、2030年までに6.30%のCAGRで最も急速に成長する地域です。中国とインドは、その巨大な人口と着実に改善する医療システムにより、成長を牽引する主要な役割を果たしています。これらの国々は、さまざまなセグメントで需要が高まるにつれて、大きな機会を提供しています。都市部や富裕層の間では、プレミアムな医療サービスへの需要が高まっています。同時に、より手頃な価格のバリューベースのソリューションが、より広範な人々のニーズを満たすのに役立っています。日本は先進医療技術の採用においてリーダーとして際立っており、インドは手術効率とアクセスを向上させる革新的な費用対効果の高いモデルで注目を集めています。

* 欧州: ドイツ、フランス、英国に支えられ、安定した成長を維持しています。2024年までに、ほとんどのEU-27加盟国で日帰り手術が入院白内障手術を上回りました。東ヨーロッパは、EU構造基金が診断および手術機器のアップグレードを補助しているため、キャッチアップの可能性を示しています。

* 南米および中東・アフリカ: 公共・民間パートナーシップが新しい眼科病院を建設しているため、量は少ないものの、平均以上の成長を遂げています。

競争環境

上位5社(Alcon、Johnson & Johnson Vision、Carl Zeiss Meditec、Bausch + Lomb、NIDEK)は、高い規制障壁と確立された流通を反映して、世界のデバイスおよび消耗品販売のかなりの部分を支配しています。Alconは2025年にLensarを4億3000万米ドルで買収し、ロボット操作とデュアルパルス設計を備えたALLYフェムト秒プラットフォームを追加し、手術時間を短縮し、サービス収益を確保するロボット対応システムを獲得しました。Johnson & Johnson Visionは、OdysseyモデルでTECNISレンズファミリーを拡張し、AlconのAcrySof IQ Vivityと直接競合するプレミアムIOLパイプラインを強化しています。Carl Zeiss Meditecは、VISUMAX SMILE屈折矯正手術の遺産を活用し、白内障および角膜手術全体で結果を追跡する顕微鏡とデジタル接続ソリューションをクロスセルしています。

中堅のアジア企業は、費用対効果の高いファコポンプと現地生産の親水性レンズに焦点を当て、南アジアやアフリカの入札でグローバルブランドに挑戦しています。スタートアップ企業は、AI駆動型計画アルゴリズム、ハンドヘルド破壊的診断、既存の顕微鏡をレトロフィットするモジュール式レーザーヘッドを模索しています。大学病院との低エネルギー断片化およびヘッドアップ3D視覚化に関する共同研究は、デバイス、ソフトウェア、教育サービスセグメント間の境界が曖昧になっていることを示しています。

未開拓の機会は、ASC手術室向けのハイブリッドファコレーザーユニット、クラウド計画スイートにデータを供給する低コスト収差計、および生分解性粘弾性物質にあります。これらの要素をまとまりのあるソリューションに統合できる企業は、大量の公共プログラムとプレミアムブティッククリニックの両方で採用を加速させる可能性があります。全体として、白内障手術デバイス市場は、ハードウェア中心の競争からエコシステム駆動型の差別化へと移行し続けています。

白内障手術デバイス業界の主要企業

* Alcon, Inc.

* Bausch & Lomb, Inc.

* Johnson & Johnson

* Carl Zeiss Meditec AG

* NIDEK CO., LTD.

最近の業界動向

* 2025年5月: AlconはLensarを4億3000万米ドルで買収し、ロボット操作とデュアルパルス設計を備えたALLYフェムト秒プラットフォームを統合し、プレミアム白内障スイートを拡張しました。

* 2024年10月: Bausch + Lombは、波面最適化光学系によりあらゆる距離で鮮明な視界を提供するenVista Envy IOLをFDA承認後に導入しました。

* 2024年9月: Johnson & Johnson Visionは、ハローとグレアを最小限に抑え、コントラスト感度を向上させるように設計された次世代IOLであるTECNIS Odysseyを発売しました。

* 2024年1月: Carl Zeiss MeditecはVisuMax 800 SMILEプラットフォームのFDA承認を取得し、Veracity Surgery Plannerで計画された白内障症例が200万件を超え、デジタルワークフローツールの台頭を強調しました。

* 2024年1月: Bausch + LombはTeneo Excimer Laser PlatformのFDA承認を取得し、屈折矯正機能で白内障フランチャイズを補完しました。

このレポートは、白内障手術用デバイス市場に関する詳細な分析を提供しています。

市場の定義と範囲

本調査における白内障手術用デバイス市場は、混濁した水晶体を除去し視力を回復させるために使用されるあらゆる資本システム、使い捨てパック、および眼内レンズ(IOL)を対象としています。これには、超音波乳化吸引術(Phaco)、フェムト秒レーザー白内障手術(FLACS)、手動小切開白内障手術などの手技が含まれます。病院、眼科クリニック、外来手術センター(ASC)といった世界中の施設におけるデバイスの初回販売時点での価値を評価しています。診断用画像診断装置、単独の屈折矯正レーザー、術後医薬品は本調査の対象外です。

市場規模と成長予測

白内障手術用デバイス市場は、2025年には89億米ドルの規模に達すると予測されています。その後、2030年までに年平均成長率(CAGR)4.27%で成長し、109.7億米ドルに拡大すると見込まれています。

市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 白内障の有病率の増加と高齢化社会の進展。

* プレミアムIOLおよびFLACSにおける技術革新。

* 日帰り手術/外来手術センター(ASC)での白内障手術に対する需要の急増。ASCは施設コストが低く、同日退院が可能であるため、2030年までにデバイス支出において5.87%のCAGRで成長すると予測されています。

* アジア太平洋地域の中所得国における償還制度の整備。

* 視覚障害への対応に向けた政府の取り組みの強化。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* フェムト秒レーザーシステムの高い初期投資費用。

* 発展途上国における熟練した白内障外科医の不足。

* 低コストIOLメーカーとの競争激化。

製品タイプ別分析

製品タイプ別では、眼内レンズ(IOL)が収益の41.57%を占め、最大のシェアを誇っています。特に、多焦点レンズや乱視矯正レンズといったプレミアムIOLの採用が増加していることが、この成長を牽引しています。その他、超音波乳化吸引システム(標準型および先進型)、眼科用粘弾性物質、フェムト秒レーザーシステム、その他の消耗品などが含まれます。

手術手技別分析

手術手技では、手動小切開白内障手術、超音波乳化吸引術に基づく標準手術、フェムト秒レーザー白内障手術(FLACS)などが分析対象です。FLACSは、先進的な眼内レンズやAI誘導計画と組み合わせることで、精度と患者満足度を高める主要な技術トレンドとして注目されています。

エンドユーザー別分析

エンドユーザーは、病院、眼科クリニック、外来手術センター(ASC)、学術・研究機関に分類されます。前述の通り、ASCの重要性が増しています。

地域別分析

地域別では、アジア太平洋地域が最も高い成長潜在力を持ち、6.30%のCAGRで成長すると予測されています。これは、中国とインドにおける償還制度の拡大と手術待機患者の解消に向けた取り組みが背景にあります。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

競争環境

市場には、Alcon Inc.、Johnson & Johnson Services, Inc.、Carl Zeiss Meditec AG、Bausch + Lomb、NIDEK CO., LTD.、HOYA Corporationなど、多数の主要企業が存在し、市場集中度、市場シェア分析、各社のプロファイルが提供されています。

調査方法論の信頼性

本レポートの調査方法論は、一次調査(外科医、病院関係者、流通業者へのインタビュー)と二次調査(WHO、Eurostat、企業報告書などの公開情報)を組み合わせた堅牢なものです。市場規模の算出と予測は、トップダウンモデルとボトムアップ検証を併用し、60歳以上の人口増加、初回手術率、プレミアムIOLの混合比率、FLACSの導入基盤、ASCの手術シェアなどの主要変数を考慮しています。データは毎年更新され、異常値や市場変動は厳密に検証されています。Mordor Intelligenceの調査は、現在の外科的実践に合わせた範囲設定と、各変数の徹底的な検証により、信頼性の高い基準点を提供しています。

市場の機会と将来展望

FLACSの普及拡大、先進的な眼内レンズ、AIを活用した計画の組み合わせが、白内障手術の精度と患者満足度を向上させる主要な技術トレンドとして、今後の市場機会を形成すると考えられます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 白内障の有病率の増加と高齢化人口

- 4.2.2 プレミアムIOLとFLACSにおける技術的飛躍

- 4.2.3 デイケア/ASC白内障手術の需要の急増

- 4.2.4 中所得APAC市場における償還制度の出現

- 4.2.5 視覚障害に対処するための政府の取り組みの増加

-

4.3 市場の阻害要因

- 4.3.1 フェムト秒レーザーシステムの高い設備投資コスト

- 4.3.2 発展途上国における熟練した白内障外科医の不足

- 4.3.3 低コストIOLメーカーからの競争の激化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 眼内レンズ (IOL)

- 5.1.2 超音波乳化吸引システム

- 5.1.2.1 標準的な超音波乳化吸引装置

- 5.1.2.2 高度な超音波乳化吸引装置

- 5.1.3 眼科用粘弾性物質

- 5.1.4 フェムト秒レーザーシステム

- 5.1.5 その他(メスおよび低コスト消耗品)

-

5.2 手術手技別

- 5.2.1 手動小切開白内障手術

- 5.2.2 超音波乳化吸引術に基づく標準手術

- 5.2.3 フェムト秒レーザー支援白内障手術 (FLACS)

- 5.2.4 その他(嚢外白内障摘出術、嚢内白内障摘出術、および小切開白内障手術)

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科クリニック

- 5.3.3 外来手術センター

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アルコン株式会社

- 6.3.2 ジョンソン・エンド・ジョンソン・サービス株式会社

- 6.3.3 カールツァイスメディテックAG

- 6.3.4 バウシュ+ロム

- 6.3.5 株式会社ニデック

- 6.3.6 スターサージカルカンパニー

- 6.3.7 HOYA株式会社

- 6.3.8 エシロールルックスオティカ

- 6.3.9 ジーマー眼科システムズAG

- 6.3.10 ハーグ・ストレイト・グループ

- 6.3.11 株式会社トプコン

- 6.3.12 グラウコス・コーポレーション

- 6.3.13 ヒューマンオプティクス・ホールディングAG

- 6.3.14 コバーン・テクノロジーズ株式会社

- 6.3.15 アイリデックス・コーポレーション

- 6.3.16 BVIメディカル

- 6.3.17 レイナー・グループ

- 6.3.18 RxSight株式会社

- 6.3.19 レンズジェン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

白内障手術機器とは、眼の水晶体が濁ることで視力低下を引き起こす白内障の治療において、濁った水晶体を除去し、人工眼内レンズ(IOL)を挿入する一連の手術プロセスで使用される医療機器の総称でございます。これらの機器は、手術の安全性、正確性、効率性を飛躍的に向上させ、患者様の視力回復に不可欠な役割を担っております。

白内障手術機器には多岐にわたる種類がございます。主要なものとしては、まず「超音波白内障手術装置(フェムト秒レーザー白内障手術装置)」が挙げられます。このうち、最も広く普及しているのは「超音波乳化吸引装置(Phacoemulsification system)」で、微細な超音波振動を用いて濁った水晶体を乳化(砕く)し、同時に吸引除去する装置です。ハンドピース、フットスイッチ、そしてポンプや超音波発生器を内蔵した本体から構成され、術者の繊細な操作を可能にします。近年では、より高精度な手術を可能にする「フェムト秒レーザー白内障手術装置」も導入されております。これは、レーザーを用いて角膜切開、前嚢切開、水晶体分割といった手術の初期段階を自動的かつ正確に行うことができ、術者の負担軽減と手術の標準化に貢献しています。次に、「眼内レンズ(IOL)挿入装置」は、折りたたみ式の人工眼内レンズを小さな切開創から眼内に挿入するためのインジェクターやカートリッジなどを指します。また、手術部位を拡大して詳細に観察するための「手術用顕微鏡」は、高解像度、立体視、優れた照明機能を備え、術者の精密な手技を支えます。その他にも、術前検査や術中のリアルタイム画像ガイドとして利用される「前眼部光干渉断層計(OCT)」、灌流液の供給や吸引を行う「灌流吸引装置」、手術台、手術用椅子、そしてメス、鑷子、剪刀、フックといった様々な「手術器具」も重要な構成要素でございます。

これらの機器は、白内障手術の各段階で特定の用途に用いられます。術前には、眼軸長測定装置や角膜形状解析装置などの検査機器を用いて、患者様の眼の状態を詳細に把握し、挿入するIOLの度数や種類、切開位置などを決定する手術計画が立てられます。術中においては、まずフェムト秒レーザーまたは手動で角膜に小さな切開を加え、前嚢を切開します。その後、超音波乳化吸引装置を用いて濁った水晶体を破砕・吸引除去し、空になった水晶体嚢にIOL挿入装置を使って折りたたみ式の人工眼内レンズを挿入・展開します。最後に、必要に応じて切開創を縫合し、手術は完了します。術後も、合併症の早期発見や視力回復の経過観察のために、様々な検査機器が活用されます。

白内障手術機器の進化は、様々な関連技術の発展に支えられております。高精細な「画像診断技術」は、OCTやトポグラフィー、生体認証技術などにより、術前診断の精度向上と術中ガイドの実現に貢献しています。特に「レーザー技術」の進歩は、フェムト秒レーザーの導入により、手術の自動化と精度向上をもたらしました。「マイクロエレクトロニクス」の発展は、装置の小型化、高機能化、そして制御精度の向上を可能にし、より安全で効率的な手術環境を提供しています。将来的には、「AI(人工知能)」や「ロボティクス」との融合により、術前計画の最適化、術中リアルタイムガイド、さらには手術手技の自動化支援といった分野での応用が期待されています。また、超音波乳化吸引装置における「流体制御技術」の向上は、灌流・吸引の安定性を高め、手術中の眼内圧変動を最小限に抑えることで、合併症リスクの低減に寄与しています。さらに、多焦点、乱視矯正、回折型、屈折型など、人工眼内レンズ自体の「IOL技術」の進化も、手術機器に新たな性能要求をもたらし、相互に発展を促しています。

白内障手術機器の市場背景は、世界的な高齢化の進展と密接に関連しております。高齢化社会の到来により、白内障患者数は増加の一途を辿っており、それに伴い手術件数も増加傾向にあります。この需要の増加が市場を牽引する大きな要因となっております。また、フェムト秒レーザーの導入や超音波乳化吸引装置の継続的な進化、そして多様な機能を持つIOLの開発といった「技術革新」も市場の成長を後押ししています。主要なメーカーとしては、アルコン(Alcon)、ジョンソン・エンド・ジョンソン ビジョン(Johnson & Johnson Vision)、カールツァイスメディテック(Carl Zeiss Meditec)、ボシュロム(Bausch + Lomb)などが世界市場をリードしており、日本国内ではHOYAなども存在感を示しています。市場規模は安定した成長が見込まれており、特にアジア太平洋地域における経済成長と医療アクセスの改善が、今後の市場拡大に大きく寄与すると予測されています。市場競争は激しく、各メーカーは高機能化、低侵襲化、そしてコスト効率化を追求し、差別化を図っています。

将来展望として、白内障手術機器はさらなる低侵襲化を目指し、より小さな切開創での手術や回復期間の短縮が期待されています。特に「AIとロボティクスとの融合」は、今後の白内障手術のあり方を大きく変える可能性を秘めています。AIによる術前診断の精度向上やIOL選択の最適化、術中リアルタイムガイドによる手術手技の標準化・自動化支援は、合併症リスクのさらなる低減と手術結果の均質化に貢献するでしょう。また、患者様一人ひとりの眼の状態に合わせた最適な手術計画と機器のカスタマイズを可能にする「個別化医療」の進展も重要な方向性です。手術データのクラウド管理や遠隔地からのサポートといった「遠隔医療・デジタル化」も、医療アクセスの向上と効率化に寄与すると考えられます。新素材や新技術の導入により、IOLのさらなる進化や、生体適合性の高い材料開発も進むでしょう。一方で、高度な機器の導入コスト、医療従事者のトレーニング、そしてAIやロボティクスが関わる手術における倫理的側面など、解決すべき課題も存在します。これらの課題を克服しながら、白内障手術機器は今後も進化を続け、より安全で質の高い視力回復を提供していくことが期待されます。