カテーテル血栓溶解市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

カテーテル指向性血栓溶解術市場レポートは、業界を用途(深部静脈血栓症、肺塞栓症、脳卒中、その他の用途)、エンドユーザー(病院、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カテーテル指向性血栓溶解術市場の概要

本レポートは、カテーテル指向性血栓溶解術市場の規模、シェア、トレンド、および2025年から2030年までの成長予測を詳細に分析したものです。調査期間は2019年から2030年で、市場は用途別(深部静脈血栓症、肺塞栓症、脳卒中、その他の用途)、エンドユーザー別(病院、外来手術センター)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。

市場規模と成長予測

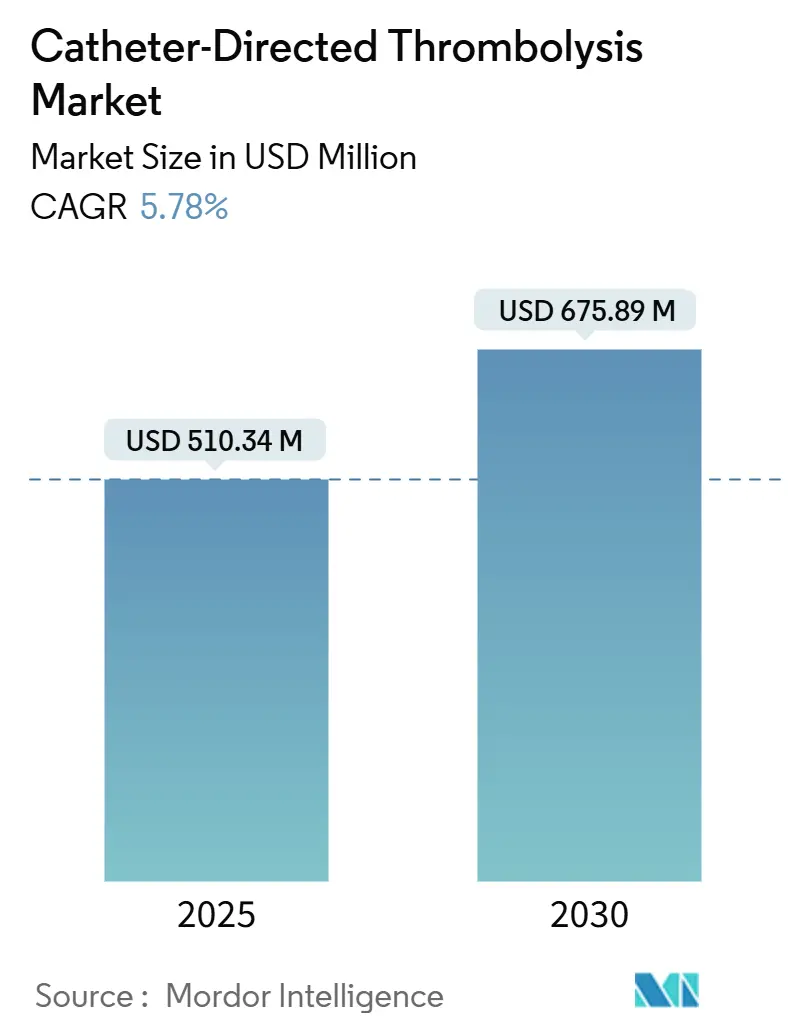

カテーテル指向性血栓溶解術市場は、2025年には5億1,034万米ドルと評価され、2030年までに6億7,589万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.78%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場の動向と分析

カテーテル指向性血栓溶解術は、臨床的証拠の増加と償還範囲の拡大により、全身性血栓溶解術から標的型血栓溶解術へと移行し、実験的なニッチ分野から主流の治療選択肢へと変化しています。静脈血栓塞栓症(VTE)や末梢動脈疾患(PAD)に関連する臨床的緊急性に加え、迅速な回復と集中治療室(ICU)滞在期間の短縮を奨励する支払いインセンティブが、需要を堅調に維持しています。

ベンダーは、超音波エネルギー、吸引モジュール、AIガイドナビゲーションを統合したポートフォリオを拡大しています。しかし、インターベンショナルラジオロジー(IR)の専門家不足や、機械的血栓除去のみのシステムの台頭により、手技の成長は抑制されています。ティア1以外の医療機関におけるキャパシティの制約も処理能力を制限していますが、技術の融合、外来治療への移行、有利な支払い改定が、市場の着実な中程度の成長を支えています。

主要なレポートのポイント

* 用途別: 2024年には肺塞栓症がカテーテル指向性血栓溶解術市場の41.45%を占め、深部静脈血栓症は2030年まで6.26%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場規模の63.27%を占め、外来手術センターは2030年まで6.71%のCAGRで拡大すると見込まれています。

* 血栓溶解術の手法別: 2024年には薬理学的機械システムが市場シェアの55.71%を占め、従来のカテーテル指向性血栓溶解術は7.14%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が市場シェアの42.37%を占め、アジア太平洋地域は2030年まで7.48%のCAGRで最も急速に成長する地域です。

市場の推進要因とトレンド

1. VTEおよびPADの世界的な発生率の増加: VTEは世界で3番目に多い血管疾患による死因であり、全身性出血リスクなしに血栓を除去できるカテーテル介入の需要を高めています。高齢化社会とCOVID-19の後遺症も症例数を増加させています。PADとの併発も手技の成長を後押ししています。

2. 薬理学的機械的CDTシステムの急速な採用: 2024年には市場シェアの55.71%を占めました。機械的破砕と局所的な薬剤送達を組み合わせることで、溶解剤の投与量を減らし、出血リスクを低減します。超音波補助カテーテルは血栓溶解剤の浸透を高め、吸引チャネルはデブリを一度に除去し、手技時間を短縮します。

3. 日帰り低侵襲PEケアに対する病院需要の急増: 世界中の病院が、選択された肺塞栓症症例の日帰り退院を可能にするケアパスウェイを改訂しており、病床圧力を緩和し、外来償還を獲得しています。カテーテルベースの血栓溶解術は、全身性溶解術よりも回復が早く、これらの効率目標と一致し、特に統合されたIRスイートを持つ都市部で成長を刺激しています。

4. AIガイド血管イメージングによる手技成功率の向上: 機械学習ツールは、リアルタイムの透視画像に予測的なカテーテル経路を重ね合わせることで、手技時間を短縮し、放射線被曝を低減します。AIモジュールを組み込むことで、ベンダーは製品を差別化し、プレミアム価格を確保しています。

5. ICU滞在期間の短縮を促進する価値ベースの償還モデル: 北米を中心に、ICU滞在期間の短縮を奨励する償還モデルが導入されています。

6. 次世代カテーテルコーティングによる再介入率の低下: 親水性コーティングやヘパリンネットワーク表面などの技術革新により、抗血栓性能が向上し、再介入率が低下しています。

市場の抑制要因

1. 低所得地域におけるデバイスおよび薬剤の高額な初期費用: 新興市場では、高額な初期費用が普及の障壁となっています。

2. ティア1以外の医療機関におけるインターベンショナルラジオロジーのキャパシティ不足: 米国ではIRレジデンシーの定員充足率が低く、手技量を直接的に制約しています。地方の病院や新興市場では専門家不足が普及を妨げています。

3. 高齢者における多剤併用療法に伴う出血リスクの懸念: 高齢者や複数の薬剤を服用している患者では、出血リスクへの懸念からカテーテル指向性血栓溶解術の適用が慎重になることがあります。

4. 機械的血栓除去のみのデバイスとの競争激化: PEERLESS試験では、大口径機械的血栓除去術がカテーテル血栓溶解術と比較して臨床的悪化を低減し、ICU使用を半分以下に抑えることが示されました。血栓溶解剤を使用しないデバイスは、出血を懸念する医療機関に魅力的であり、従来の収益源に圧力をかけています。

セグメント分析

* 用途別: 肺塞栓症は、その生命を脅かす性質と、全身性治療が禁忌の場合に標的型血栓溶解術が好まれることから、2024年の市場規模の41.45%を占めました。深部静脈血栓症(DVT)は、外来プロトコルとリスク層別化の改善により、2030年まで6.26%のCAGRで最も急速に成長するセグメントです。

* エンドユーザー別: 病院はICUアクセスと多分野にわたるバックアップ体制により、2024年の市場規模の63.27%を維持しました。しかし、外来手術センター(ASC)は6.71%のCAGRで成長しており、CMSの償還率引き上げに支えられ、選択的なDVT症例を吸収する態勢が整っています。

* 血栓溶解術の手法別: 薬理学的機械システムは、破砕、超音波浸透、薬剤送達を組み合わせることで、2024年の市場シェアの55.71%を獲得しました。AngioJetのようなシステムは、加圧生理食塩水ジェットと同時吸引を組み合わせ、より少ない薬剤量で薬理学的溶解術単独と同等の有効性を示しています。従来のカテーテル血栓溶解術も、超親水性コーティングやヘパリンネットワーク表面などの技術革新により、7.14%のCAGRで加速しています。

地域別分析

* 北米: 2024年の市場規模の42.37%を占め、広範な保険適用、成熟したIRネットワーク、継続的な臨床試験活動に支えられています。しかし、専門家不足が郊外や地方での普及を制限しており、遠隔指導イニシアチブやハブ・アンド・スポーク型紹介モデルが導入されています。

* 欧州: 成熟していますが、コスト圧力の高い地域です。医療機器規制(MDR)による規制強化はコンプライアンスコストを増加させますが、最終的には資本力のあるメーカーに有利に働きます。

* アジア太平洋: 7.48%のCAGRで最も急速に成長している地域であり、中国、日本、インドにおけるインフラ整備とVTE認識の向上に牽引されています。バリューエンジニアリングされたシステムとモジュラー価格設定が普及し、病院は革新性と手頃な価格のバランスを取っています。インドにおける民間保険の拡大と中国におけるユニバーサルヘルスケア改革が、この地域の需要を牽引しています。

競争環境

カテーテル指向性血栓溶解術市場は中程度に細分化されており、多角的なコングロマリットと純粋なイノベーターがシェアを争っています。Boston ScientificによるSilk Road Medicalの買収やTeleflexによるBIOTRONIKの血管介入資産の買収は、技術規模をめぐる競争を示しています。ポートフォリオの幅は、薬剤溶出バルーンからAI駆動ナビゲーションコンソールまで多岐にわたり、統合サプライヤーは主要顧客において優位性を持っています。

臨床的証拠は主要な差別化要因です。PEERLESSおよびFLASH研究は、機械的血栓除去術ベンダーに説得力のある安全性データを提供し、CDTの既存企業は費用対効果やデュアルモダリティの汎用性を強調せざるを得なくなっています。親水性コーティングやヘパリンネットワーク表面に関する特許出願は、生体適合性の向上と再介入の抑制に向けた継続的なR&Dを示しています。

小規模な新規参入企業は、末梢静脈セグメント向けの吸引カテーテルなど、特定のイノベーションを活用してニッチ市場を開拓しています。しかし、多くは最終的に主要な試験で性能が検証されると、提携や買収の対象となります。したがって、市場の統合は継続し、新しいデバイスが普及する中でも市場集中度は徐々に高まる可能性があります。

主要企業

* Boston Scientific Corporation

* AngioDynamics, Inc.

* Thrombolex

* Medtronic Plc

* Edwards Lifesciences Corporation

最近の業界動向

* 2023年2月: Teleflexがリアルタイムのカテーテル先端位置特定を可能にする統合型NaviCurveスタイレットを備えたArrow VPS Rhythm DLXデバイスを発売しました。

* 2023年1月: Penumbraが、大規模な血栓の迅速な吸引のためのデュアル血栓検出アルゴリズムを特徴とするLightning Flashをリリースしました。

* 2022年11月: FDAがGenesis MedTechの末梢動脈疾患向けChocolate Touch薬剤コーティングバルーンカテーテルを承認しました。

* 2022年10月: Medtronicが脳卒中ケアの革新を加速するためのNeurovascular Co-Labプラットフォームを発表しました。

この市場は、技術革新と臨床的ニーズの高まりにより、今後も着実な成長が見込まれます。

カテーテル血栓溶解療法(CDT)市場に関する本レポートは、カテーテルと溶解液を用いて血管内の血栓を除去する低侵襲治療法であるカテーテル血栓溶解療法に焦点を当て、その包括的な分析を提供しています。

市場規模と予測では、カテーテル血栓溶解療法市場は2030年までに6億7,589万米ドルに達し、年平均成長率(CAGR)5.78%で成長すると予測されています。主要なアプリケーション分野では、肺塞栓症(Pulmonary Embolism, PE)が2024年の収益の41.45%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が7.48%のCAGRで最も急速に成長しており、中国、日本、インドにおける処置件数の増加とインターベンション能力の拡大がその成長を牽引しています。市場の主要企業には、Boston Scientific Corporation、AngioDynamics, Inc.、Thrombolex、Medtronic Plc、Edwards Lifesciences Corporationなどが挙げられます。

市場の成長を促進する主な要因としては、静脈血栓塞栓症(VTE)および末梢動脈疾患(PAD)の世界的な発生率の増加、薬理学的カテーテル血栓溶解療法(Pharmacomechanical CDT)システムの急速な採用、病院における「日帰り」低侵襲性肺塞栓症ケアへの需要の高まりが挙げられます。さらに、AIガイド下血管イメージングによる処置成功率の向上、ICU滞在期間の短縮を促進する価値ベースの償還モデル、次世代カテーテルコーティングによる再介入率の低下も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。低所得国におけるデバイスおよび薬剤の高額な初期費用、ティア1センター以外の地域でのインターベンショナルラジオロジーの能力不足、多剤併用療法を受けている高齢患者における出血リスクへの懸念が挙げられます。また、機械的血栓除去のみを行うデバイスとの競争激化も課題となっています。

本レポートでは、市場を多角的に分析しています。アプリケーション別では深部静脈血栓症、肺塞栓症、虚血性脳卒中、その他のアプリケーションに分類されます。エンドユーザー別では病院と外来手術センターに分けられます。血栓溶解技術別ではカテーテル血栓溶解療法(CDT)と薬理学的カテーテル血栓溶解療法(Pharmacomechanical CDT)が含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国にわたる市場規模とトレンドが詳細に分析されています。

さらに、本レポートは、調査方法、エグゼクティブサマリー、市場概観、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、償還シナリオ、競争環境(市場集中度、市場シェア分析、主要企業のプロファイル)、市場機会と将来の展望(未開拓領域と満たされていないニーズの評価)など、多岐にわたる詳細な分析を含んでおり、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なVTEおよびPADの発生率の増加

- 4.2.2 薬理学的CDTシステムの急速な導入

- 4.2.3 「日帰り」低侵襲PEケアに対する病院の需要の急増

- 4.2.4 AIガイド下血管画像診断による処置成功率の向上

- 4.2.5 ICU滞在期間短縮を促進する価値ベースの償還モデル

- 4.2.6 再介入率を低下させる次世代カテーテルコーティング

- 4.3 市場の阻害要因

- 4.3.1 低所得地域におけるデバイスおよび薬剤の高額な初期費用

- 4.3.2 Tier-1センター以外の限られたインターベンショナルラジオロジーの能力

- 4.3.3 多剤併用高齢者の出血リスクに関する懸念

- 4.3.4 機械的血栓除去専用デバイスからの競争の激化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 償還シナリオ

5. 市場規模と成長予測

- 5.1 用途別

- 5.1.1 深部静脈血栓症

- 5.1.2 肺塞栓症

- 5.1.3 虚血性脳卒中

- 5.1.4 その他の用途

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.3 血栓溶解技術別

- 5.3.1 カテーテル指向性血栓溶解療法 (CDT)

- 5.3.2 薬物機械的CDT

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 AngioDynamics

- 6.3.2 BD (Becton Dickinson)

- 6.3.3 Boston Scientific Corp.

- 6.3.4 Edwards Lifesciences

- 6.3.5 Inari Medical

- 6.3.6 Medtronic

- 6.3.7 Penumbra

- 6.3.8 Teleflex

- 6.3.9 iVascular SLU

- 6.3.10 Thrombolex

- 6.3.11 UN & UP LLC

- 6.3.12 EkoSonic (BTG/Boston Scientific)

- 6.3.13 Shockwave Medical

- 6.3.14 Johnson & Johnson (Cordis)

- 6.3.15 Abbott

- 6.3.16 Terumo Corp.

- 6.3.17 Merit Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カテーテル血栓溶解は、血管内に形成された血栓を、カテーテルを用いて直接的に溶解または除去する低侵襲治療法でございます。全身投与される血栓溶解療法とは異なり、血栓部位に直接薬剤を注入したり、機械的なデバイスを用いて血栓を吸引・破砕したりすることで、より局所的かつ効率的に血流を再開通させることを目的としております。これにより、血栓による臓器虚血や組織損傷を最小限に抑え、患者様の予後改善に貢献いたします。特に、全身性の出血リスクを低減しつつ、迅速な血流回復が求められる急性期の疾患において重要な治療選択肢となっております。

カテーテル血栓溶解には、主に薬物を用いた方法と機械的な方法、そしてそれらを組み合わせた方法がございます。まず、薬物的血栓溶解は、カテーテルを血栓の直近まで進め、ウロキナーゼや組織プラスミノーゲン活性化因子(t-PA)などの血栓溶解薬を直接注入する方法です。これにより、全身投与に比べて少ない薬剤量で高い局所濃度を実現し、全身性の出血合併症のリスクを低減することが期待されます。次に、機械的血栓除去は、特殊なカテーテルやデバイスを用いて血栓を物理的に除去する方法です。これには、血栓を吸引する吸引血栓除去、血栓を細かく破砕する破砕術、高速の水流で血栓を分解する水流血栓除去、回転するワイヤーで血栓を削り取る回転式血栓除去など、様々な手法がございます。多くの場合、これらの方法は単独ではなく、薬物と機械的除去を組み合わせた併用療法として実施され、より効果的かつ安全な血栓除去を目指します。

カテーテル血栓溶解は、様々な急性血栓性疾患に適用されます。最も代表的なのは、急性虚血性脳卒中における脳血管閉塞でございます。特に、発症から時間が経過している場合や、全身性血栓溶解療法が禁忌である場合、あるいは効果が不十分であった場合に、脳の主要血管の再開通を目指して実施されます。また、急性肺塞栓症においても、血行動態が不安定な重症例や、全身性血栓溶解療法のリスクが高い場合に、肺動脈内の血栓を局所的に溶解・除去することで、心臓への負担を軽減し、生命予後を改善する目的で用いられます。さらに、深部静脈血栓症(DVT)においては、血栓による下肢の腫脹や疼痛を軽減し、将来的な血栓後症候群の発症を予防するために行われることがあります。末梢動脈閉塞症による急性下肢虚血に対しても、下肢の切断を回避し、血流を回復させるために重要な治療法でございます。その他、透析シャントの閉塞など、特定の血管アクセスラインの維持にも応用されております。

カテーテル血栓溶解の成功には、様々な関連技術の進歩が不可欠でございます。まず、正確なカテーテル操作と血栓の可視化のために、X線透視装置、超音波診断装置、CTアンギオグラフィー、MRIなどの高度な画像診断技術が用いられます。これにより、術者はリアルタイムでカテーテルの位置や血栓の状態を確認しながら手技を進めることができます。カテーテル自体も進化しており、より細く、柔軟で、操作性の高いマイクロカテーテルやガイドカテーテル、そして血栓吸引に特化した吸引カテーテル、血栓破砕デバイスなどが開発されております。特に脳血管内治療においては、血栓を回収するステントリトリーバーなどの革新的なデバイスが登場し、治療成績を大きく向上させました。使用される血栓溶解薬も、より効果的で安全なものが研究開発されており、抗凝固薬や抗血小板薬との併用も重要な要素でございます。また、血管内超音波(IVUS)や光干渉断層計(OCT)といった血管内イメージング技術は、血管壁の状態や血栓の性状を詳細に評価し、治療戦略の最適化に貢献しております。

カテーテル血栓溶解の市場は、高齢化社会の進展と生活習慣病の増加に伴う血栓性疾患の罹患率上昇を背景に、拡大傾向にございます。低侵襲治療への患者様のニーズの高まりも、この市場成長を後押ししております。特に、急性期脳卒中における血管内治療の有効性が確立されたことで、関連デバイスの需要が世界的に増加しております。また、肺塞栓症や深部静脈血栓症に対するカテーテル治療のガイドラインにおける位置づけも強化されつつあり、市場のさらなる拡大が期待されております。主要な医療機器メーカーは、より安全で効果的なカテーテル、ガイドワイヤー、血栓除去デバイスの開発に注力しており、技術革新が市場競争を促進しております。一方で、これらの高度な治療には専門的な知識と技術を持つ医師が必要であり、医療従事者の育成も重要な課題となっております。治療費用の高騰や医療経済性に関する議論も、市場の動向に影響を与える要因でございます。

カテーテル血栓溶解の将来は、さらなる技術革新と治療適応の拡大によって、大きく進化すると予測されております。デバイスの面では、より微細な血管にも到達可能なカテーテル、血栓の性状に応じて最適な除去方法を選択できるスマートデバイス、そしてAIを活用した画像解析やロボット支援による高精度な手技が実現されるでしょう。これにより、治療の安全性と有効性が一層向上することが期待されます。薬剤の分野では、出血リスクをさらに低減しつつ、より強力な血栓溶解作用を持つ新規薬剤の開発が進められるとともに、個々の患者様の病態や血栓の特性に合わせた個別化医療が推進されると考えられます。また、治療適応疾患の拡大も期待されます。現在では治療が困難とされる微小血管の血栓症や、慢性期の血栓性病変に対する新たなアプローチが研究される可能性があります。遠隔医療技術の発展により、専門医が少ない地域でも高度なカテーテル治療が提供できるようになるかもしれません。最終的には、血栓性疾患の予防から急性期治療、そして再発予防までを一貫してサポートする、包括的な医療システムの構築が目指されることでしょう。