畜牛ヘルスケア市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

畜牛ヘルスケア市場レポートは、製品タイプ(ワクチン、殺虫剤などを含む治療薬。免疫診断検査、分子診断などを含む診断薬)、疾患(BRD、乳房炎など)、エンドユーザー(酪農場、肉牛生産業者、動物病院・診療所)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

牛のヘルスケア市場の概要:成長トレンドと予測(2025年~2030年)

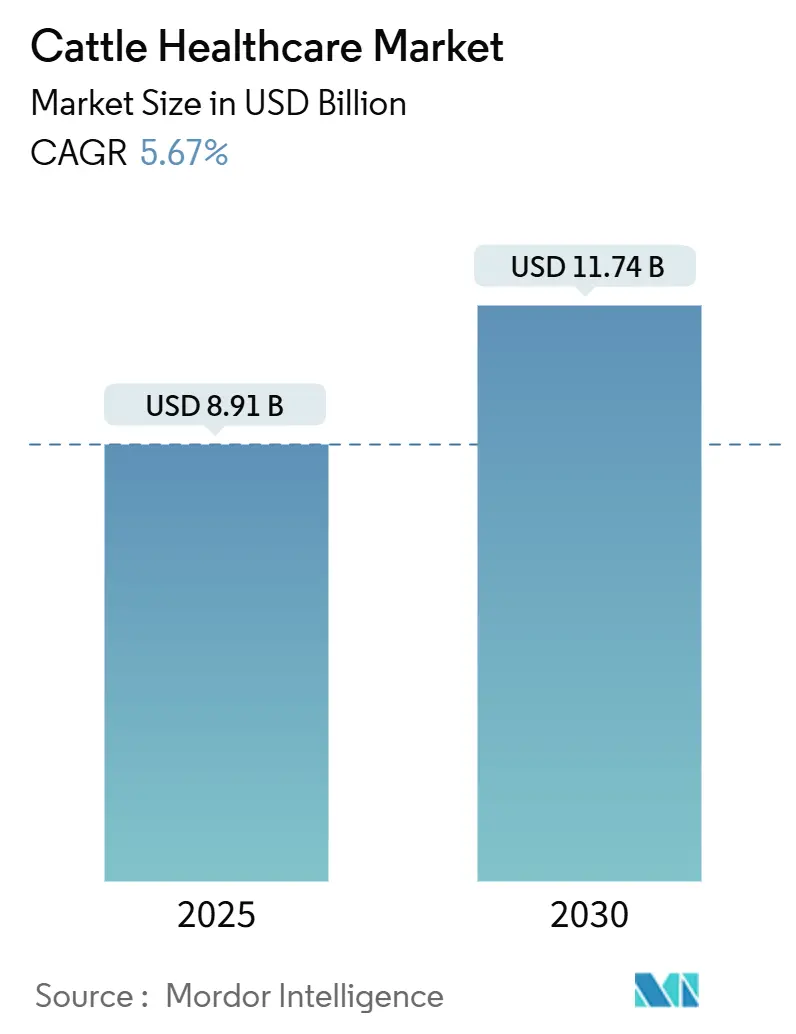

牛のヘルスケア市場は、2025年に89.1億米ドルの規模に達し、2030年には117.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.67%を見込んでおります。世界的なタンパク質需要の継続的な増加、抗生物質規制の厳格化、およびテクノロジー主導の予防医療が、疾病圧力にもかかわらず着実な成長を維持しています。治療薬は依然として主要な収益源ですが、診断薬はAIを活用したツールにより検出期間を短縮し、治療コストを削減することで急速に拡大しています。アジア太平洋地域における家畜近代化プログラムが北米のベストプラクティスに倣う形で、地理的にも需要が拡大しており、ワクチン革新とウェアラブルセンサーが農家の積極的な群れ管理への注力を強化しています。

市場規模と成長予測

* 2025年の市場規模:89.1億米ドル

* 2030年の市場規模:117.4億米ドル

* CAGR(2025年~2030年):5.67%

* 最速成長市場:アジア太平洋

* 最大市場:北米

* 市場集中度:中程度

市場の主要な動向と推進要因

世界の牛のヘルスケア市場を牽引する主な要因は以下の通りです。

* 牛肉・乳製品の世界的な需要増加: 2030年までに食肉消費は14%、乳製品摂取は22%増加すると予測されており、農家は堅牢な健康プロトコルを通じて群れの生産量を最大化するよう迫られています。牛呼吸器病(BRD)の単一症例でさえ、1頭あたり150~300米ドルの収益損失につながる可能性があります。アジア太平洋地域は、タンパク質需要の増加分の60%を占めており、ダウンタイムと死亡率を最小限に抑える診断薬への投資を促進しています。

* 感染性牛病の蔓延: ランピースキン病のようなアウトブレイクは、2024年に15カ国で250万頭以上の牛に影響を与え、病原体が従来の制御プログラムよりも速く移動していることを示しています。気候変動は媒介生物の生息地を拡大させ、グローバル貿易は病原体の拡散を加速させています。乳房炎だけでも、乳量の損失、治療費、淘汰により年間350億米ドルのコストがかかっています。

* 新興市場における政府主導のワクチン接種キャンペーン: ケニアの5,000万米ドルのプログラムは2026年までに1,000万頭の牛を免疫化することを目指し、インドネシアは年間1,400万頭にワクチンを接種しており、公的部門の群れ免疫へのコミットメントを示しています。これらのプロジェクトは食料安全保障を強化し、疾病フリーの状態を要求する貿易パートナーの要件を満たします。

* 抗生物質規制の強化と予防医療へのシフト: 欧州連合による予防的抗生物質の禁止は、2024年以降のワクチン接種率を35%増加させ、世界的な抗生物質管理のモデルとなっています。米国では、FDAの飼料指令により、農家は群れの健康維持のためにプロバイオティクス、プレバイオティクス、免疫調節剤を飼料に組み込むことが義務付けられています。

* AI搭載ウェアラブルモニタリングによる早期疾病検出: ウェアラブルセンサーのコスト低下とクラウドベースの分析により、生データが実用的な洞察に変換され、デバイスベンダーのソフトウェア収益を促進しています。

* mRNAおよびナノ粒子ワクチンプラットフォームの登場: これらの革新的なワクチン技術は、より効果的で迅速な疾病対策の可能性を秘めています。

市場の課題と制約

一方で、市場の成長を抑制する要因も存在します。

* 高度な生物学的製剤の高コストとコールドチェーンの必要性: 新興地域では、ワクチンを2~8℃で維持するためのコストが販売価格の15~25%を占め、先進国の5~8%と比較して高くなっています。mRNA製剤の超低温要件は、この格差をさらに悪化させ、都市部のクリニック以外でのアクセスを制限しています。

* 大型動物獣医師の不足: 米国では過去10年間で食肉動物獣医師が15%減少し、農村部の運営は人手不足に陥っています。これは、アウトブレイクのリスクを高め、予防プログラムの効果を損なう可能性があります。

セグメント分析

* 製品タイプ別:

* 治療薬: 2024年には牛のヘルスケア市場の81.77%を占め、主要な収益源であり続けました。抗生物質使用削減の義務化や新興地域での大規模ワクチン接種推進により、ワクチンが治療薬市場で最大のシェアを占めています。駆虫薬はマクロライド系薬剤への耐性率が40%を超えるという課題に直面しており、サプライヤーは効果を維持するための新しい組み合わせで対応しています。抗感染症薬の売上は管理政策の影響で減少傾向にありますが、プロバイオティクスなどの飼料添加物が先天性免疫を強化するために導入されています。抗炎症薬と抗菌薬を組み合わせた複合治療薬は、投与を簡素化し、休薬期間を短縮することで、残留規制への準拠を確実にしています。

* 診断薬: 予測期間中に7.23%のCAGRで成長すると予測されており、業界が反応的ケアから予測的ケアへと移行していることを反映しています。PCRプラットフォームは、従来の培養法と比較して、病原体特定と感受性結果を4時間以内に提供できるようになりました。ポイントオブケアの血液学および化学分析装置により、獣医師は検査室の遅延なしに治療計画を立てることができ、患者の転帰を改善し、死亡率を減少させています。かつては専門病院に限られていた画像診断システム(超音波や携帯型X線など)は、生産性を損なう前に潜在的な問題を特定するために、大規模な酪農場に導入されつつあります。

* 疾病別:

* 牛呼吸器病(BRD): 2024年に牛のヘルスケア市場シェアの27.50%を占め、北米の生産者に年間約30億米ドルの損失をもたらす最もコストのかかる疾病です。多価ワクチンや徐放性マクロライド系薬剤が一般的な対策ですが、免疫調節剤などの非抗生物質補助剤の使用が推奨されています。

* 乳房炎: 価値ベースで2番目に大きく、選択的乾乳期治療が効果と残留物への懸念のバランスを取っています。

* 媒介性疾患: ランピースキン病に代表される媒介性疾患は、2030年まで6.12%のCAGRで急増すると予測されており、気候変動が病原体の地理的分布を再形成していることを示しています。東南アジアや東ヨーロッパでのアウトブレイクは、昆虫制御とワクチン接種が連携して拡散を抑制する必要があることを示しています。酪農群では、牛ウイルス性下痢(BVD)の根絶キャンペーンが、疾病フリーの状態がもたらす繁殖上の利益が認識されるにつれて勢いを増しています。ドローンによる媒介生物のホットスポット監視やGISヒートマップなどのテクノロジー支援監視が、地域制御プログラムの精度を高めています。

* エンドユーザー別:

* 酪農場: 2024年の収益の46.82%を占めました。これは、高価値の動物がより大きな1頭あたりの健康予算とより長い生産寿命を必要とするためです。乳房炎予防、繁殖モニタリング、跛行管理には、継続的な獣医の介入と頻繁な検査が必要です。反芻、体温、活動を追跡するウェアラブルデバイスは、先進的な酪農場で急速に普及しており、ダウンタイムと抗生物質の使用を削減しています。

* 肉牛飼育場: 2030年まで7.09%のCAGRで拡大すると予測されています。これは、フィードロットの統合により、統合された健康システムへの投資が可能になったためです。ウェアラブルデータと連携したリアルタイムの体重増加ダッシュボードは、飼料変換を最適化し、早期の健康異常を警告します。専門家との遠隔医療相談は、移動コストを削減し、専門的なケアへのアクセスを拡大します。

* 動物病院・診療所: 大型動物部門の追加、携帯型画像診断への投資、移動式ラボの展開により、この勢いから恩恵を受けています。

地域分析

* 北米: 2024年に世界の収益の42.23%を占め、成熟した獣医インフラとイノベーションを促進する規制環境を背景に、最大の市場となっています。米国は、徐放性ツラスロマイシンなどの新規治療薬を迅速に承認し、カナダの供給管理型酪農部門は長期的な群れの健康投資を支援しています。

* アジア太平洋: 2030年まで6.78%のCAGRで拡大すると予測されており、牛のヘルスケア市場の成長エンジンとして浮上しています。中国は、西洋のバイオセキュリティ基準を遵守する大規模酪農場に補助金を提供し、ワクチンやAI対応モニタリングの需要を促進しています。インドでは、協同組合の酪農場が予防健康キットを会員サービスに統合し、生産性を向上させ、治療コストを削減しています。ASEANの連携は製品承認を合理化し、多国籍企業がリードタイムと関税を削減する地域製造ラインを構築することを奨励しています。

* ヨーロッパ: 安定した成長は、深い獣医ネットワークと厳格な抗生物質規制を反映しており、支出がワクチンやプロバイオティクスに振り向けられています。

* 南米: 口蹄疫根絶プログラムは、公的キャンペーンが輸出回廊を開き、コールドチェーンのアップグレードへの民間投資を誘引する方法を示しています。

* 中東およびアフリカ: ドナー支援のワクチン接種推進と民間酪農投資の増加が見られますが、インフラのギャップが温度に敏感な生物学的製剤の急速な普及を妨げています。

競争環境

牛のヘルスケア市場は、年間5億米ドル以上をR&Dに投資する少数の多角的な製薬大手で構成されていますが、mRNAやAIを活用してニッチな足場を築く機敏なバイオテクノロジー企業も存在します。大手企業は研究、製造、流通を統合し、規模の優位性と多種対応プラットフォームの市場投入までの時間を短縮しています。ポートフォリオの広さにより、治療薬と診断薬をバンドルでき、企業農場の調達を簡素化しています。

新興企業は、迅速なPCRキット、ナノ粒子ワクチン、機械学習アルゴリズムなど、大手企業が迅速に対応できない課題に対処する単一目的のイノベーションに焦点を当てています。大手製薬会社とテクノロジー企業の戦略的提携は、分子データと行動分析を組み合わせたIoT駆動のヘルスダッシュボードの商業化を加速させています。2024年の特許出願は25%増加しており、ウェアラブルセンサー、長時間作用型注射剤、耐熱性製剤などの分野で活発な競争があることを示しています。

地理的多様化はリスクヘッジとして機能しており、欧米企業はコールドチェーンのボトルネックを回避するためにアジアに充填・仕上げ工場を設立し、インドやブラジルの地元企業は低コスト基盤を活用して価格に敏感なセグメントに対応しています。マーケティング戦略は、抗生物質管理、カーボンフットプリント、リサイクル可能なパッケージングなど、持続可能性指標を強調する傾向にあり、小売業者の要件や消費者の期待に合致させようとしています。全体として、競争強度は中程度であり、明確なリーダーが存在する一方で、破壊的な新規参入者にとって十分な余地があります。

主要企業

* Boehringer Ingelheim

* Elanco Animal Health

* Zoetis Inc.

* Ceva Santé Animale

* Merck Animal Health (MSD)

最近の業界動向

* 2025年5月: Merck Animal Healthは、呼吸器疾患予防製品と新たな媒介性疾患の脅威に対する世界的な需要の高まりに対応し、牛用ワクチン製造能力への投資を拡大しました。

* 2025年3月: 欧州医薬品庁(EMA)は、気候変動がヨーロッパの家畜集団における疾病伝播範囲を拡大する中、牛の流行性出血病ウイルス(EHDV)に対するHepizovacワクチンを承認し、媒介性疾患予防における重要な規制上のマイルストーンとなりました。

このレポートは、世界の牛のヘルスケア市場に関する詳細な分析を提供しています。牛のヘルスケアとは、様々な病状や疾患に対する牛の治療および診断に使用される製品を指します。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しています。

世界の牛のヘルスケア市場は、2025年には89.1億米ドルの規模に達し、2030年までには117.4億米ドルに成長すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 牛肉および乳製品に対する世界的な需要の増加。

* 牛の感染症の蔓延の拡大。

* 新興市場における政府主導のワクチン接種キャンペーンの推進。

* 抗生物質の使用に関する規制強化により、予防的ケアへの重点がシフトしていること。

* AIを活用したウェアラブルモニタリングによる早期疾病検出技術の進展。

* mRNAおよびナノ粒子ワクチンプラットフォームの登場。

一方で、市場の成長を抑制する要因も存在します。

* 高度な生物学的製剤の高コストとコールドチェーン要件。

* 大型動物獣医師の不足。

* 生産者によるデータプライバシーおよび相互運用性に関する懸念。

* 主要なワクチン成分に対する関税によるコスト上昇。

市場は、製品タイプ、疾患、エンドユーザー、および地域によって詳細にセグメント化されています。

製品タイプ別では、治療薬(ワクチン、殺虫剤、抗感染症薬、医療用飼料添加物など)と診断薬(免疫診断テスト、分子診断、診断画像、臨床化学など)に分類されます。特に診断薬セグメントは、迅速PCRやAIベースのツールのおかげで、7.23%のCAGRで最も高い成長が見込まれています。

疾患別では、牛呼吸器病(BRD)が2024年の収益の27.50%を占め、世界で最も費用のかかる牛の病気として依然として支配的です。その他、乳房炎、牛ウイルス性下痢症(BVD)、ランピースキン病などが主要な疾患として挙げられます。

エンドユーザー別では、酪農場、牛肉生産事業、動物病院・診療所が含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分けられます。中でもアジア太平洋地域は、中国とインドにおける家畜群の近代化により、6.78%のCAGRで最も速い成長を遂げると予測されています。

AIを活用したウェアラブルセンサーは、早期疾病検出により治療費を最大80%削減し、通常2年以内にハードウェア投資を回収できるため、酪農場にとって経済的に実行可能であると評価されています。また、mRNAやナノ粒子ワクチンプラットフォームといった新技術の出現は、市場に新たな機会をもたらしています。

市場には、Biogenesis Bagó、Boehringer Ingelheim Animal Health GmbH、Ceva Santé Animale、Elanco Animal Health Inc.、Merck Animal Health (MSD)、Zoetis Inc.など、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートでは、これらの企業のプロファイル、市場シェア、戦略的情報、製品・サービス、および最近の動向が詳細に分析されています。

牛のヘルスケア市場は、世界的な食肉・乳製品需要の増加と技術革新に支えられ、今後も堅調な成長が期待されます。特にアジア太平洋地域と診断薬セグメントが成長を牽引する一方で、コストや獣医師不足といった課題への対応が重要となります。

以上、本レポートでは、牛のヘルスケア市場の包括的な分析を提供し、業界関係者の戦略策定に資する情報を提供しました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 牛肉および乳製品の世界的な需要の増加

- 4.2.2 牛の感染症の蔓延の増加

- 4.2.3 新興市場における政府支援のワクチン接種キャンペーン

- 4.2.4 抗生物質に関する規制の制限により、予防的ケアに焦点が移行

- 4.2.5 早期疾病検出のためのAI対応ウェアラブルモニタリング

- 4.2.6 mRNAおよびナノ粒子ワクチンプラットフォームの出現

- 4.3 市場の阻害要因

- 4.3.1 高度なバイオ医薬品の高コストとコールドチェーンの必要性

- 4.3.2 訓練された大動物獣医の不足

- 4.3.3 生産者のデータプライバシー/相互運用性に関する懸念

- 4.3.4 主要なワクチン成分に対する関税がコストを押し上げ

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、2024-2030年)

- 5.1 製品タイプ

- 5.1.1 治療薬別

- 5.1.1.1 ワクチン

- 5.1.1.2 駆虫薬

- 5.1.1.3 抗感染症薬

- 5.1.1.4 医療用飼料添加物

- 5.1.1.5 その他の治療薬

- 5.1.2 診断薬別

- 5.1.2.1 免疫診断検査

- 5.1.2.2 分子診断

- 5.1.2.3 診断画像

- 5.1.2.4 臨床化学

- 5.1.2.5 その他の診断薬

- 5.2 疾患別

- 5.2.1 牛呼吸器病 (BRD)

- 5.2.2 乳房炎

- 5.2.3 牛ウイルス性下痢 (BVD)

- 5.2.4 ランピースキン病およびその他の媒介性疾患

- 5.3 エンドユーザー別

- 5.3.1 酪農場

- 5.3.2 肉牛生産事業

- 5.3.3 動物病院および診療所

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Biogenesis Bagó

- 6.3.2 Boehringer Ingelheim Animal Health GmbH

- 6.3.3 Ceva Santé Animale

- 6.3.4 Dechra Pharmaceuticals PLC

- 6.3.5 Elanco Animal Health Inc.

- 6.3.6 Hester Biosciences Ltd.

- 6.3.7 HIPRA SA

- 6.3.8 Huvepharma Inc.

- 6.3.9 IDEXX Laboratories Inc.

- 6.3.10 Indian Immunologicals Ltd.

- 6.3.11 Jinyu Bio-Technology Co.

- 6.3.12 Merck Animal Health (MSD)

- 6.3.13 Norbrook Laboratories Ltd.

- 6.3.14 Ourofino Saúde Animal SA

- 6.3.15 Phibro Animal Health Corp.

- 6.3.16 Tianjin Ringpu Bio-Pharma

- 6.3.17 Vetoquinol SA

- 6.3.18 Virbac SA

- 6.3.19 Zoetis Inc.

- 6.3.20 Zydus Animal Health & Investments Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

畜牛ヘルスケアとは、肉牛や乳牛といった畜牛の健康を維持・増進し、疾病の予防、早期発見、適切な治療を行うための総合的な取り組みを指します。これは単に病気を治すことにとどまらず、畜牛の生産性向上、動物福祉の確保、そして最終的には食品安全性の向上といった多角的な目的を包含しています。具体的には、飼育環境の最適化、栄養管理、衛生管理、繁殖管理、ストレス軽減など、畜牛の生涯にわたる幅広い要素がこのヘルスケアの範疇に含まれます。健康な畜牛は、生産効率が高く、高品質な畜産物を提供し、持続可能な畜産経営の基盤となります。

畜牛ヘルスケアのアプローチは多岐にわたります。まず「予防的ヘルスケア」としては、感染症予防のためのワクチン接種プログラム、内部・外部寄生虫の定期的な駆除、適切な飼料設計に基づく栄養管理、そして清潔で快適な飼育環境の維持が挙げられます。特にバイオセキュリティの徹底は、病原体の農場への侵入や拡散を防ぐ上で極めて重要です。次に「診断・治療的ヘルスケア」では、畜牛の行動観察や体温測定、血液・糞便検査、さらには画像診断などを通じた疾病の早期発見が重視されます。病気が確認された場合には、獣医師による迅速かつ的確な診断に基づき、抗生物質や抗炎症剤の投与、外科手術などの治療が行われます。また、病気の牛を隔離し、群全体への感染拡大を防ぐための管理も不可欠です。さらに「生産性向上・福祉的ヘルスケア」では、発情発見や人工授精、分娩管理といった繁殖管理の最適化、子牛の健全な育成、そして暑熱対策や群れ構成の工夫によるストレス軽減などが含まれます。去勢や除角といった処置の際には、動物福祉の観点から疼痛管理も重要視されています。

畜牛ヘルスケアの導入は、畜産経営に多くの利点をもたらします。最も直接的な効果は「生産性の向上」であり、乳量や肉量の増加、品質の向上、繁殖成績の改善、飼料効率の向上を通じて、経済的損失を低減し収益性を高めます。また、「動物福祉の向上」は、畜牛が苦痛なく快適に生活できる環境を提供し、倫理的な飼育への貢献となります。これは消費者の動物福祉への関心の高まりに応える上でも重要です。さらに、「食品安全性の確保」は、薬剤耐性菌の発生抑制や残留抗生物質のリスク低減に繋がり、健康な家畜から安全な畜産物を供給することに直結します。これらの取り組みは、資源の効率的な利用を促進し、環境負荷を低減することで「持続可能な畜産」の実現にも寄与します。

近年、畜牛ヘルスケアを支える「関連技術」は目覚ましい発展を遂げています。IoT(モノのインターネット)やセンサー技術は、活動量計による発情や疾病の早期発見、体温やルーメンpHのモニタリング、給餌量・飲水量の自動記録、さらには飼育環境の温度・湿度・アンモニア濃度などのリアルタイム監視を可能にしています。これらの膨大なデータを解析するために、AI(人工知能)やデータ分析技術が活用され、異常検知、疾病予測、個体識別、行動パターン分析、飼料配合の最適化、繁殖管理支援などに役立てられています。画像診断技術も進化しており、サーモグラフィーによる炎症部位の特定や、超音波診断装置による妊娠診断・消化器疾患の診断が普及しています。バイオテクノロジーの分野では、高精度な診断キットの開発、新規ワクチンの研究、ゲノム編集技術による疾病耐性向上、プロバイオティクスやプレバイオティクスによる腸内環境改善などが進められています。さらに、自動給餌ロボットや搾乳ロボット、清掃ロボットといったロボット技術も、省力化とデータ収集の両面でヘルスケアに貢献しています。

畜牛ヘルスケアを取り巻く「市場背景」は、世界的な人口増加とそれに伴う食肉・乳製品需要の拡大が最も大きな要因です。安定した畜産物の供給が求められる一方で、消費者の動物福祉、食品安全性、環境負荷への意識は年々高まっています。また、畜産現場では労働力不足と高齢化が深刻化しており、省力化と効率化が喫緊の課題となっています。グローバル化の進展は疾病伝播のリスクを増大させ、薬剤耐性菌問題も世界的な課題として認識されています。このような状況を受け、各国政府や国際機関は薬剤使用の適正化や動物福祉基準の導入など、規制を強化する傾向にあります。これらの課題に対応するため、ICT(情報通信技術)を活用したスマート農業の推進が加速しており、データ駆動型農業への移行が畜牛ヘルスケア市場の成長を後押ししています。

今後の「未来展望」として、畜牛ヘルスケアはさらなる進化を遂げると考えられます。最も注目されるのは「個別最適化されたヘルスケア」の実現です。個体ごとの詳細なデータに基づき、精密な栄養管理、疾病予防、治療計画が立てられるようになります。これにより、画一的な管理から、牛一頭一頭の健康状態や生産ステージに合わせたきめ細やかなケアが可能になります。また、「予防獣医療のさらなる強化」が進み、疾病の早期発見・早期治療から、未然に病気を防ぐ「未病」の段階での介入が主流となるでしょう。AIとビッグデータの活用はより高度な予測モデルを生み出し、獣医師や生産者の意思決定を強力に支援します。非侵襲的・非接触型モニタリング技術の進化は、牛へのストレスを最小限に抑えながら、より正確な健康情報を取得することを可能にします。これらの技術革新は、環境負荷の低減、資源効率の向上、動物福祉と生産性の両立といった「持続可能な畜産」への貢献を加速させます。最終的には、獣医師の専門知識と最新テクノロジーが融合し、生産者、研究者、IT企業、消費者までが連携するサプライチェーン全体での取り組みを通じて、より安全で質の高い畜産物が安定的に供給される未来が期待されます。