CCTV市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

グローバルCCTV市場レポートは、タイプ(アナログカメラ、固定IPカメラなど)、解像度(SD ≤720p、HD 720p~1080p、フルHD 2MP~4MP、4K以上)、設置タイプ(固定型、モバイル型、迅速展開型)、接続性(有線、ワイヤレス/セルラー)、エンドユーザー業種(政府・公共安全、運輸など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

CCTV市場の概要

市場規模と成長予測

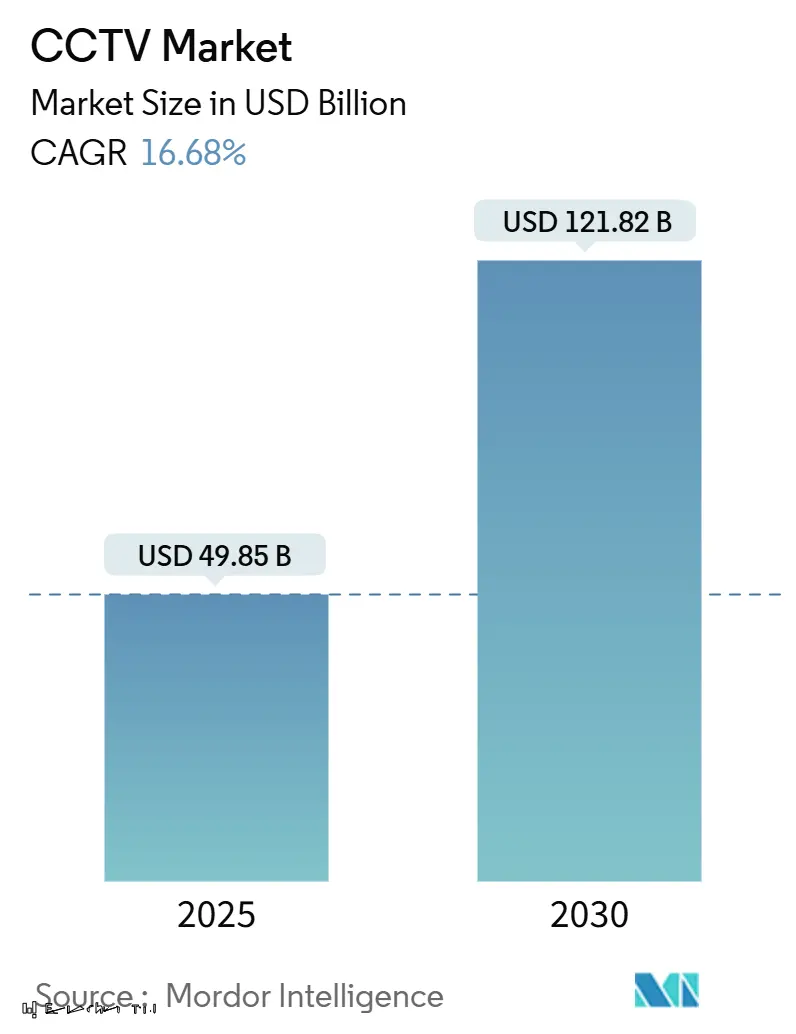

世界のCCTV市場は、2025年には498.5億米ドルと評価され、2030年までに1218.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.68%を記録する見込みです。この成長は、政府主導のセーフシティプログラム、人工知能(AI)の統合、および厳格な規制要件によって推進されており、これらが次世代監視インフラへの需要を高めています。サイバーセキュリティ規則とプライバシーバイデザインの期待に応えられるベンダーは、北米で100万台以上の非準拠カメラが交換され始めるにつれて、その対象顧客基盤を拡大しています。既存サプライヤー間の競争激化、中小企業からのクラウド管理型ソリューションへの関心の高まり、および帯域幅コストの低下が、アナログからIPへの移行を加速させ、CCTV市場全体の勢いを強化しています。地域別では、アジア太平洋地域が引き続き需要を牽引しており、中東地域は野心的なスマートシティ構想により最速の拡大を記録しています。

主要なレポートのポイント

* 製品タイプ別: IPカメラは2024年にCCTV市場シェアの64.9%を占めました。一方、モバイルおよび迅速展開カメラは2030年までに17.2%のCAGRで成長すると予想されています。

* 解像度別: HD(720p-1080p)は2024年にCCTV市場規模の42.1%を占めましたが、4K以上のカテゴリは2030年までに16.8%のCAGRで増加すると予測されています。

* 設置タイプ別: 固定システムは2024年にCCTV市場規模の79.3%を占めました。モバイルシステムは2030年までに17.2%のCAGRで成長すると予測されています。

* 接続性別: 有線ソリューションは2024年にCCTV市場シェアの68.4%を維持しましたが、ワイヤレスおよびセルラー展開は2030年までに17.1%のCAGRで上昇すると予測されています。

* エンドユーザー垂直市場別: 政府および公共安全部門は2024年に38.4%の収益シェアで市場をリードしました。交通機関は2030年までに17.0%のCAGRで最も高い成長を遂げると見込まれています。

* 地域別: アジア太平洋地域は2024年にCCTV市場シェアの46.1%を占めました。一方、中東地域は2025年から2030年の間に17.4%のCAGRを記録すると予想されています。

世界のCCTV市場のトレンドと洞察

推進要因

* AI対応ビデオ分析によるスマートシティ監視の推進(CAGRへの影響:+3.2%):

自治体の意思決定者は、従来のカメラを予測的でイベント駆動型のプラットフォームに変えるAI分析を急速に採用しています。韓国の「Dejaview」システムは、犯罪活動を82.8%の精度で予測し、AIパターン認識の運用価値を実証しました。メンフィス市は2025年4月にダウンタウンコマンドセンターを開設し、市全体のフィードを統合して逆走運転アラートを自動化し、派遣時間を短縮しています。都市は現在、抑止力だけでなく、データ駆動型の交通最適化、災害対応調整、公共サービス提供によってプロジェクトを評価しており、これらすべてが調達予算を強化し、CCTV市場を拡大しています。このトレンドは、アジア太平洋地域と北米で早期に採用され、中期的に(2~4年)影響を与えると見られています。

* GDPRに準拠した企業アップグレード(CAGRへの影響:+2.1%):

EU AI法(2024年8月施行)がバイオメトリックデータガバナンスの基準を引き上げる中、欧州の組織はプライバシーに準拠したハードウェアをますます追求しています。Axis Communicationsは、個人を特定できる情報を保護しつつ分析精度を維持する静的および動的マスキング機能を備えたカメラを提供しています。コンプライアンスは現在、画質と同等の購入基準となっており、企業の更新サイクルを導き、CCTV市場のプレミアムセグメントを強化しています。このトレンドは、欧州と北米を中心に、アジア太平洋地域にも拡大し、短期的に(2年以内)影響を与えると見られています。

* 中小企業によるクラウド管理型CCTVの採用(CAGRへの影響:+2.8%):

中小企業は、サーバーメンテナンスを不要にし、設備投資を削減するサブスクリプションベースのビデオプラットフォームに傾倒しています。2025年の監視トレンド調査では、クラウド技術がリモートビデオ監視の統一レイヤーとして位置づけられており、人員コストを削減し、更新を効率化しています。リモートアクセス、スケーラブルなストレージ、統合されたAI機能により、クラウドネイティブな製品は小売業者やホスピタリティチェーンにとって魅力的な選択肢となり、CCTV市場全体の成長を加速させています。このトレンドは、北米と欧州を中心に世界的に広がり、中期的に(2~4年)影響を与えると見られています。

* 帯域幅コストの低下がHD/IPへの移行を促進(CAGRへの影響:+1.9%):

接続コストの低下と5Gの展開により、高解像度ストリーミングが容易になり、地方でのリモート展開が可能になっています。組織は、より鮮明な画像とエッジ分析を活用するために、アナログシステムをIPインフラに置き換えており、CCTV市場におけるIPカメラポートフォリオに注力するサプライヤーのシェア獲得を後押ししています。このトレンドは、発展途上市場で急速に普及し、短期的に(2年以内)影響を与えると見られています。

抑制要因

* 顔認識プライバシー訴訟(CAGRへの影響:-1.8%):

小売業者は、アルゴリズムの誤認識が不当な拘留を引き起こしたとして集団訴訟に直面しており、アルゴリズムの偏りや手続き上の不備が浮き彫りになっています。イリノイ州の原告は、PimEyesが同意なしに生体認証データを収集したとして、BIPA(イリノイ州生体認証情報プライバシー法)に基づく法定損害賠償を求めています。結果として生じる法的不確実性は、コンプライアンスコストを増加させ、購入決定を遅らせ、CCTV市場に下向きの圧力をかけています。この問題は、北米と欧州を中心に世界的に拡大し、短期的に(2年以内)影響を与えると見られています。

* 半導体供給制約による部品コスト上昇(CAGRへの影響:-2.3%):

サイバーレジリエンス法は、メーカーにソフトウェア部品表の維持とファームウェアの強化を義務付けており、開発費用を増加させています。並行して発生するチップ不足は、センサーやAIアクセラレーターの価格を高騰させ、生産スケジュールを複雑にし、機能セットを制限しており、CCTV市場におけるアップグレードのペースを全体的に抑制しています。この問題は、アジアの製造拠点を中心に世界的に影響を与え、中期的に(2~4年)影響を与えると見られています。

* インストーラーのスキル不足(CAGRへの影響:-1.6%):

複雑なIPベースのシステムやAI統合ソリューションの導入には、高度な技術スキルが求められますが、熟練したインストーラーの不足が市場の成長を妨げる要因となっています。この問題は、北米と欧州で顕著であり、アジア太平洋地域でも現れ始めており、中期的に(2~4年)影響を与えると見られています。

セグメント別分析

* タイプ別:IPカメラが市場変革を牽引

IPカメラは2024年にCCTV市場シェアの64.9%を占め、帯域幅価格の低下とシームレスなネットワーク統合によって推進されています。固定IPカメラは、企業キャンパス、ヘルスケア、産業施設など、中断のないカバレッジが不可欠な場所での展開を支配しています。アナログカメラの販売量は減少し続けていますが、新興経済国における低価格帯の展開では、短期的な拡張のために費用対効果の高いアナログキットが依然として調達されています。4KセクションのIPカメラは、法医学画像処理とAI精度の要件が高まるにつれて、最速の16.9%のCAGRを記録しています。このセグメントの価値提案は、画像鮮明度を超えて、オンボード分析とエッジストレージに及び、サーバー負荷と遅延を削減しています。PTZユニットは、オペレーターがカメラを追加することなく広範囲をズームできるため、都市全体の展開や交通ハブで需要を維持しています。サーマルカメラは、低照度下での有効性のために多スペクトルセンシングを活用し、国境監視や産業安全業務に浸透しています。

* 解像度別:4K採用が品質基準を加速

HD(720p-1080p)は、コストパフォーマンスのバランスにより2024年にCCTV市場規模の42.1%を維持しましたが、エンドユーザーは証拠グレードの鮮明さのために急速に4Kに移行しています。高解像度センサーと効率的なH.265コーデックの大量出荷により、帯域幅のオーバーヘッドが低下し、公共施設や小売チェーン全体で4Kが実現可能になっています。フルHD(2-4 MP)は、インフラが4Kに対応するまでの予算的な橋渡しとして機能していますが、交換サイクルは企業が新しい構築において4Kをデフォルトとして扱っていることを示しています。標準解像度カメラは、主に改修を待つレガシー施設に限定されています。2030年までに、分析精度の期待の高まりにより、4K以上が戦略的なベースラインとして統合され、CCTV市場のプレミアムセグメントへのコミットメントが深まるでしょう。

* 設置タイプ別:固定システムが展開を支配

固定設置は2024年にCCTV市場規模の79.3%を占め、標準化された取り付け、電力安定性、簡単なメンテナンスルーチンから恩恵を受けています。小売チェーン、工場、市道の管理者は、予測可能なコストで境界および通路のカバレッジのために固定位置を好みます。対照的に、モバイルシステムは、太陽光発電ソリューションとLTEバックホールがインフラへの依存を減らすため、17.2%のCAGRを記録しています。建設会社、イベント主催者、緊急対応者は、毎日再配置できる迅速展開キットを高く評価しています。バッテリー寿命の改善と統合されたエッジAIは、より強力なユースケースを約束し、CCTV市場にダイナミズムを注入しています。

* 接続性別:ワイヤレスソリューションが勢いを増す

有線接続は2024年にCCTV市場シェアの68.4%を占め、大規模なキャンパス全体で安定した帯域幅とPoE効率を提供しました。しかし、セルラーソリューションは相対的な成長で上回っており、eSIM管理がSIM交換のためのトラックロールを抑制し、サービス稼働時間を向上させるため、17.1%のCAGRを記録しています。5Gは、群衆管理や自律型物流ヤードに適した超低遅延を約束します。LTSの4Kソーラーバレットに代表される太陽光発電セルラーカメラは、掘削なしで野生生物監視や孤立したインフラ監査をサポートします。ネットワークカバレッジが改善するにつれて、ワイヤレスの不便さは減少し、新しい対象セグメントを解放し、CCTV市場全体を接続性の多元主義へと押し進めています。

* エンドユーザー垂直市場別:交通機関が成長軌道をリード

政府および公共安全の利害関係者は、セーフシティ予算と24時間365日のコマンドセンターを活用し、2024年に38.4%の収益を上げました。調達は、ビデオ、交通分析、緊急管理機能を統合する包括的なプラットフォームへと移行しています。鉄道に牽引される交通機関は、オペレーターが予測保守と乗客の安全のために線路脇カメラとオンボードエッジAIを展開するため、17.0%のCAGRで拡大しています。産業メーカーは、プロセス制御ループ内にカメラを組み込むことでIoTビジョンを具体化しており、BFSI(銀行・金融サービス・保険)および小売業のユーザーは、詐欺防止と買い物客の洞察のためにビジョン分析を重ねています。この機能の多様化は、CCTV市場全体で広範な需要を維持しています。

地域別分析

* アジア太平洋地域: 2024年には世界の収益の46.1%を占め、中国の広範なスマートシティ展開とインドの全国的な安全網の拡大に支えられています。大規模な公共調達、国内のコンポーネントエコシステム、および激しい価格競争が、CCTV市場におけるこの地域の優位性を強化しています。日本と韓国は、AIイノベーションを活用して高度な分析パッケージを東南アジアに輸出し、ハードウェアを超えた価値獲得を拡大しています。

* 中東地域: 湾岸君主国が石油多角化資金をデジタルファーストの都市計画に投入するため、2030年までに17.4%のCAGRで成長すると予測されています。サウジアラビアのNEOMやUAEのドバイ10Xプログラムは、監視を自律型モビリティ、環境監視、緊急サービスの基盤レイヤーとして位置づけています。ベンダー契約には、ソフトウェアライセンス、マネージドサービス、サイバーレジリエンス保証がバンドルされることが多く、展開あたりの収益を豊かにし、世界のCCTV市場に対するこの地域の牽引力を増幅させています。

* 北米: 企業のリフレッシュサイクルと、非準拠機器に対する連邦政府の交換義務に基づいて、かなりのシェアを維持しています。

* ヨーロッパ: GDPRに準拠したアップグレードによってその軌道が形成されています。

* ラテンアメリカとアフリカ: 都市犯罪緩和助成金とモバイルタワーの密集化に関連して、選択的な成長を記録しています。各地域の転換点(プライバシー、スマートシティ規模、接続性カバレッジのいずれか)は、サプライヤーがCCTV市場での地位を確保するために対応しなければならない、差別化された製品市場適合圧力を作り出しています。

競争環境

CCTV市場は中程度の集中度を示しています。HikvisionとDahuaは、垂直統合されたサプライチェーンと積極的なチャネル展開に支えられ、2024年に合計で140億米ドル以上の収益を上げました。競争は光学仕様よりもソフトウェアの価値に重点を置いており、そのため企業はマージンを保護するためにAIチップセットの採用とクラウド管理機能を加速させています。

統合も続いています。GardaWorldによるStealth Monitoringの買収は、ライブビデオ介入機能を拡張し、セキュリティ警備契約のクロスセルを促進します。MilestoneとArculesの合併は、オンプレミスVMSの規模とVSaaS(Video Surveillance as a Service)の俊敏性を融合させ、ハイブリッドエンタープライズ市場をターゲットにしています。エッジAIパートナーシップも増加しており、Secure LogiqとIDISは、中東のプロジェクト向けに40%のストレージ削減を実現するハイブリッドアプライアンスを共同で立ち上げました。

米国と欧州連合における規制の再編は、原産地要件とサイバーセキュリティ条項を満たす欧米のサプライヤーを推進しています。逆に、サプライチェーンの変動は、事前に交渉されたチップ割り当てを持つ統合型プレーヤーに有利に働きます。ソフトウェアレイヤーがスイッチングコストを決定するため、カメラ、AIエンジン、APIリソースをプールするエコシステムは、CCTV市場全体で持続的な差別化をもたらします。

CCTV業界の主要リーダー

* Hangzhou Hikvision Digital Technology Co Ltd

* Honeywell International Inc.

* Teledyne FLIR LLC

* Panasonic Holdings Corporation

* Bosch Security Systems

最近の業界動向

* 2025年6月: Ivedaは、フィリピンの都市全体で500万米ドルのプログラムを開始し、公共安全インフラにAIビデオ検索を組み込み、アジア太平洋地域での足跡を強化しました。

* 2025年5月: Flock Safetyは、自動ナンバープレート認識ネットワークを拡大するために2億7500万米ドルを調達し、クラウドベースの犯罪防止モデルに対するベンチャーキャピタルの信頼を強調しました。

* 2025年4月: メンフィス市はダウンタウンコマンドセンターを開設し、リアルタイムのインシデント検出のためのAI分析を統合して、複数機関の連携を強化しました。

* 2025年2月: Milestone SystemsはArculesとの合併を完了し、マルチサイト企業を対象とした統一されたハイブリッドVMS-VSaaSプラットフォームを可能にしました。

このレポートは、CCTV(Closed-Circuit Television)市場に関する詳細な分析を提供しています。CCTVは、カメラ、モニター、録画装置の閉鎖ネットワークを通じて信号を送信するビデオ監視システムであり、公共放送とは異なります。本調査は、世界中の様々な企業によるCCTV販売から得られる収益を追跡し、主要な市場パラメーター、成長促進要因、主要ベンダーを分析しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も評価しています。レポートの範囲は、市場規模の測定と、様々な市場セグメントにおける将来予測(金額ベース)を含んでいます。

CCTV市場は、2025年には498.5億米ドルの価値があると評価されています。2030年までには年平均成長率(CAGR)16.68%で拡大し、1218.2億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年時点で46.1%の市場シェアを占め、最大の市場となっています。エンドユーザー別では、運輸分野が2030年まで17.0%という最も高いCAGRで成長すると見込まれています。北米では、連邦政府の指令により100万台以上の不適合カメラの交換が義務付けられており、新たな需要が生まれています。

市場の成長を推進する主な要因は以下の通りです。AIを活用したビデオ分析がスマートシティ監視を推進していること、GDPR(一般データ保護規則)に準拠するための企業のシステムアップグレード、中小企業(SMB)によるクラウド管理型CCTVの導入増加、帯域幅コストの低下がHD/IPカメラの普及を促進していること、産業オートメーションにおけるIoTエッジ統合の進展、そして政府資金によるセーフシティプログラムの実施が挙げられます。

一方で、市場の成長を妨げる要因も存在します。顔認識技術に関するプライバシー訴訟の増加、半導体供給の制約による部品コスト(BOMコスト)の上昇、サイバーセキュリティ規範の断片化、設置業者のスキル不足による改修コストの増加などが挙げられます。

本レポートでは、CCTV市場を以下の様々な側面から詳細に分析しています。

* タイプ別: アナログカメラ、IPカメラ(固定)、PTZカメラ、サーマルカメラおよび赤外線カメラ、4K/Ultra-HDカメラ。

* 解像度別: SD(720p以下)、HD(720p~1080p)、フルHD(2MP~4MP)、4K以上。

* 設置タイプ別: 固定型、モバイル型および迅速展開型。

* 接続性別: 有線、ワイヤレス/セルラー。

* エンドユーザー産業別: 政府および公共安全、運輸(空港、鉄道、道路)、産業および製造業、BFSI(銀行・金融サービス・保険)、小売およびショッピングモール、ホスピタリティおよびヘルスケア、教育機関、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、ASEAN、オーストラリア、ニュージーランド、その他)、中東およびアフリカ(中東、アフリカ)。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。また、Hangzhou Hikvision Digital Technology Co., Ltd.、Axis Communications AB、Bosch Security Systems、Honeywell International Inc.、Panasonic Holdings Corp.、Teledyne FLIR LLC、Zhejiang Dahua Technology Co., Ltd.、Canon Inc.、Hanwha Vision (Wisenet)、Avigilon Corp. (Motorola Solutions)など、主要なベンダー企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

レポートでは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 AI対応ビデオ分析によるスマートシティ監視の推進

- 4.2.2 GDPR主導の企業アップグレード

- 4.2.3 中小企業によるクラウド管理型CCTVの導入

- 4.2.4 帯域幅コストの低下がHD/IP導入を促進

- 4.2.5 産業オートメーションにおけるIoTエッジ統合

- 4.2.6 政府資金によるセーフシティプログラム

-

4.3 市場抑制要因

- 4.3.1 顔認識プライバシー訴訟

- 4.3.2 半導体供給制約によるBOMコストの上昇

- 4.3.3 断片化されたサイバーセキュリティ規範

- 4.3.4 設置業者のスキル不足による改修コストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 アナログカメラ

- 5.1.2 IPカメラ(固定)

- 5.1.3 PTZカメラ

- 5.1.4 サーマルカメラおよび赤外線カメラ

- 5.1.5 4K/Ultra-HDカメラ

-

5.2 解像度別

- 5.2.1 SD (≤720p)

- 5.2.2 HD (720p–1080p)

- 5.2.3 フルHD (2 MP–4 MP)

- 5.2.4 4K以上

-

5.3 設置タイプ別

- 5.3.1 固定

- 5.3.2 モバイルおよび迅速展開型

-

5.4 接続性別

- 5.4.1 有線

- 5.4.2 ワイヤレス/セルラー

-

5.5 エンドユーザー業種別

- 5.5.1 政府および公共安全

- 5.5.2 交通機関(空港、鉄道、道路)

- 5.5.3 産業および製造

- 5.5.4 BFSI

- 5.5.5 小売およびショッピングモール

- 5.5.6 ホスピタリティおよびヘルスケア

- 5.5.7 教育機関

- 5.5.8 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア

- 5.6.4.7 ニュージーランド

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hangzhou Hikvision Digital Technology Co., Ltd.

- 6.4.2 Axis Communications AB

- 6.4.3 Bosch Security Systems

- 6.4.4 Honeywell International Inc.

- 6.4.5 Panasonic Holdings Corp.

- 6.4.6 Teledyne FLIR LLC

- 6.4.7 Zhejiang Dahua Technology Co., Ltd.

- 6.4.8 Canon Inc.

- 6.4.9 Hanwha Vision (Wisenet)

- 6.4.10 Avigilon Corp. (Motorola Solutions)

- 6.4.11 Uniview Technologies Co.

- 6.4.12 CP Plus (Aditya Group)

- 6.4.13 Tyco Security Products (Johnson Controls)

- 6.4.14 Pelco (Motorola Solutions)

- 6.4.15 Infinova Corp.

- 6.4.16 IDIS Co., Ltd.

- 6.4.17 Mobotix AG

- 6.4.18 Vicon Industries

- 6.4.19 Tiandy Technologies

- 6.4.20 Godrej Security Solutions

- 6.4.21 Verkada Inc.

- 6.4.22 Eagle Eye Networks, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CCTVは「Closed-Circuit Television(閉回路テレビ)」の略称であり、特定の限られた範囲内で映像を撮影し、その映像をモニターや記録装置に送信して表示するシステムを指します。一般的な放送テレビが不特定多数の視聴者に向けて公開されるのに対し、CCTVは特定の目的のために限定されたネットワーク内で運用される点が特徴です。主に監視、防犯、安全管理、状況把握などを目的として利用され、カメラ、ケーブル、モニター、録画装置といった主要なコンポーネントで構成されています。その役割は、不審者の侵入監視から、施設内の状況把握、交通量のモニタリング、さらには産業プロセスの監視に至るまで多岐にわたり、現代社会の安全と効率を支える重要なインフラの一つとなっています。

CCTVカメラには、その形状、機能、用途に応じて様々な種類が存在します。まず、形状による分類では、天井に設置され目立ちにくい「ドーム型カメラ」は、商業施設やオフィスでよく見られます。一方、屋外や広範囲の監視に適した「バレット型カメラ」は、その存在自体が抑止力となることもあります。広範囲を一台でカバーできる「PTZ(パン・チルト・ズーム)カメラ」は、遠隔操作でカメラの向きやズームを自由に変えられるため、監視員の効率的な運用を可能にします。また、レンズ交換が可能な「ボックス型カメラ」は、特定の監視要件に合わせて柔軟に対応できます。特殊なものとしては、360度全方位を一台で監視できる「魚眼レンズカメラ」や、熱を感知して暗闇でも対象物を捉える「サーマルカメラ」などがあります。システムの種類としては、従来の同軸ケーブルを使用する「アナログCCTVシステム」と、ネットワークケーブル(イーサネット)を使用し、高解像度で多機能な「IP CCTV(ネットワークカメラ)システム」が主流です。IPシステムは、デジタル技術の恩恵を受け、より鮮明な映像と高度な分析機能を提供し、近年ではクラウド連携も一般的になっています。

CCTVは、その多様な機能から社会の様々な場面で活用されています。最も一般的な用途は、犯罪の抑止と証拠収集を目的とした「防犯・監視」です。公共の場所、例えば駅、空港、道路、公園、さらには商業施設やオフィスビル、工場、そして一般家庭に至るまで、広範囲にわたって設置されています。これにより、不審者の侵入や不法行為を監視し、事件発生時には重要な証拠を提供します。また、「交通監視」においてもCCTVは不可欠であり、交通量の把握、事故の早期発見、渋滞状況のモニタリングなどに貢献しています。産業分野では、危険な場所や立ち入りが制限される場所での「プロセス監視」や、無人施設の「遠隔監視」に利用され、作業員の安全確保や効率的な運用を支援します。医療機関や介護施設では、患者や高齢者の「見守り」にも活用され、緊急時の迅速な対応を可能にしています。このように、CCTVは安全確保、効率化、そして安心の提供という点で、現代社会に不可欠なツールとなっています。

CCTVの進化は、様々な関連技術の発展と密接に結びついています。映像の品質向上においては、4Kや8Kといった「高解像度化」が進み、より詳細な情報を捉えることが可能になりました。また、夜間や低照度環境下でも鮮明な映像を得るための「低照度性能」や、明暗差の激しい場所でも全体を適切に映し出す「WDR(ワイドダイナミックレンジ)」技術も重要です。ネットワーク技術の進展は、CCTVシステムに大きな変革をもたらしました。特に「PoE(Power over Ethernet)」は、イーサネットケーブル一本で電力供給とデータ通信を同時に行うことを可能にし、設置の簡素化とコスト削減に貢献しています。さらに、映像データをインターネット経由で保存・管理する「クラウドストレージ」の利用が拡大し、遠隔からのアクセスやデータの共有が容易になりました。近年最も注目されているのは、「AI(人工知能)と映像分析」技術の融合です。これにより、単なる映像記録に留まらず、顔認証、物体検知・追跡、不審行動分析、ナンバープレート認識、ヒートマップ作成など、高度な自動分析が可能となり、監視の効率性と精度が飛躍的に向上しています。これらの技術は、CCTVシステムをよりスマートで自律的なものへと変貌させています。

CCTV市場は、世界的なセキュリティ意識の高まりと技術革新を背景に、持続的な成長を続けています。特に、都市化の進展に伴う公共空間での安全確保のニーズや、企業における資産保護、そして個人宅での防犯意識の向上などが、市場拡大の主要な推進力となっています。アナログシステムからIPシステムへの移行はほぼ完了し、現在は高解像度化、AIによるインテリジェント化、そしてクラウド連携が市場のトレンドを牽引しています。主要なプレイヤーとしては、カメラや録画装置を製造するハードウェアベンダー、システム全体の設計・構築を行うインテグレーター、そして映像分析ソフトウェアやクラウドサービスを提供するソフトウェアベンダーなどが存在します。しかし、市場の成長とともに、プライバシー侵害のリスクや、AIによる監視の倫理的問題、そしてサイバーセキュリティの脅威といった課題も顕在化しています。特に、個人情報保護に関する法規制(例:GDPR)の強化は、CCTVシステムの設計と運用において、より厳格な対応を求めるようになっています。これらの課題に対し、業界は技術的な対策と倫理的なガイドラインの策定を進めています。

CCTVの将来は、さらなる技術革新と社会ニーズの変化によって形作られていくでしょう。最も顕著なトレンドは、「よりスマートで自律的なシステム」への進化です。AI技術はさらに高度化し、単なる異常検知に留まらず、将来の脅威を予測する「予測分析」や、状況に応じて自ら最適な監視モードに切り替える「適応型監視」が可能になるかもしれません。また、IoT(Internet of Things)デバイスとの連携が深まり、CCTVがスマートシティやスマートホームの中核的なセンサーの一つとして機能するようになるでしょう。例えば、CCTVが収集した映像データが、交通管理システム、災害警報システム、あるいはスマート照明システムと連携し、都市全体の安全性と効率性を高めることが期待されます。データ処理においては、クラウドだけでなく、カメラ自体やエッジデバイスでデータを処理する「エッジコンピューティング」の重要性が増し、リアルタイムでの分析能力が向上すると考えられます。一方で、プライバシー保護とデータセキュリティは引き続き重要な課題であり、技術開発と並行して、倫理的・法的な枠組みの整備が不可欠です。小型化、省電力化、そして多様な環境への適応能力も向上し、CCTVはより目立たず、しかしより強力な監視・分析ツールとして、私たちの社会に深く浸透していくことでしょう。