コンテンツデリバリーネットワーク(CDN)セキュリティ市場規模・シェア分析 – 成長動向と予測(2025年 – 2030年)

コンテンツデリバリーネットワーク (CDN) セキュリティ市場は、組織規模 (中小企業、大企業)、セキュリティタイプ (DDoS防御、Webアプリケーションファイアウォール (WAF) など)、エンドユーザー産業 (メディア・エンターテイメント、BFSI など)、展開モード (クラウド、オンプレミス)、および地域別に区分されます。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンテンツデリバリーネットワーク(CDN)セキュリティ市場の概要

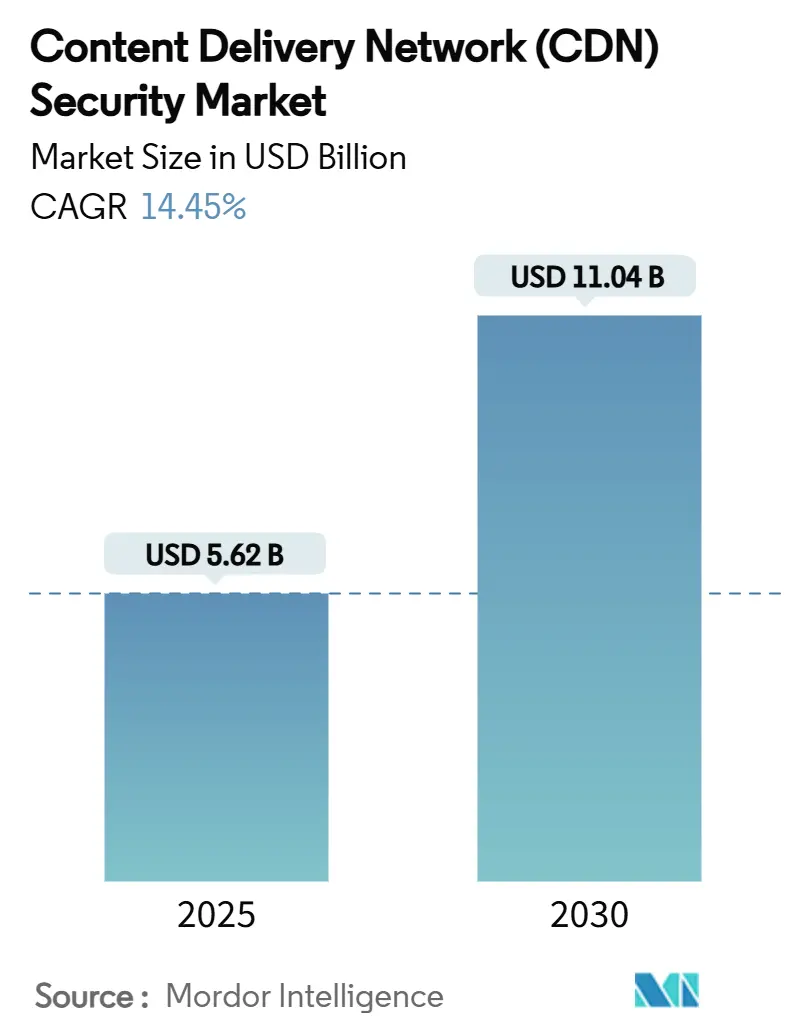

コンテンツデリバリーネットワーク(CDN)セキュリティ市場は、2025年に56.2億米ドルの規模に達し、2030年には110.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.45%です。この市場の拡大は、攻撃量の増加、厳格な規制要件、およびワークロードのマルチクラウドおよびエッジ環境への移行が主な要因となっています。

市場の主要な推進要因

1. DDoS/L7攻撃の頻度と高度化の増加:

Cloudflareのデータによると、2025年第1四半期にはネットワーク層への攻撃が前年比509%増加し、テラビット規模のフラッド攻撃が常態化しています。SYNフラッドとMiraiボットネットを組み合わせた多角的な攻撃や、CLDAPおよびESPなどのリフレクション攻撃がそれぞれ3,488%および2,301%急増しました。2024年に観測された攻撃の82.78%を占めるカーペット爆撃戦術により、組織はトラフィック迂回ではなく常時稼働型の防御策を採用せざるを得なくなっています。金融サービス業界は地政学的緊張によるハクティビズムの標的となりやすく、Akamaiは2023年にこの分野を狙った攻撃が154%増加したと報告しています。CDNセキュリティベンダーは、正当なマイクロバーストと悪意のあるフラッドを区別するため、エッジPoP(Point of Presence)で機械学習(ML)駆動の異常スコアリングを導入しています。

2. OTTビデオおよびリアルタイムストリーミングトラフィックの急速な成長:

視聴者の離脱はストリーミングのバッファリングと直接相関するため、プラットフォームはマルチCDN設定とDRM(デジタル著作権管理)ウォーターマーキングを導入しています。ContentArmorとLimelightは、著作権侵害を抑制するためにフォレンジックウォーターマーキングを配信レイヤーに直接統合しました。Qwiltのエッジネイティブインフラストラクチャは初回フレーム遅延を削減しますが、視聴者への近接性により、認証情報盗難やトークン盗難のリスクが高まります。そのため、セキュリティスタックは、ライブスポーツに不可欠な遅延予算を増やすことなく、セッションごとのエントロピーチェックとトークンバインディングを統合しています。

3. マルチクラウドおよびエッジアーキテクチャへの企業シフト:

ハイブリッドワークロードは従来の境界を曖昧にし、Akamaiは内部API呼び出しが東西トラフィックの53%を占めると指摘しており、VPC(Virtual Private Cloud)ホップ全体での可視性が不可欠です。オクラホマ州はZscaler Zero Trustを通じて100以上の機関を統合し、34,000件の暗号化された脅威と1,760万件のポリシー違反をブロックしました。クラウド、オンプレミス、エッジPoPにまたがる統合ポリシーエンジンは、ID認識ルーティングとマイクロセグメンテーションを強制するプラットフォームに依存しないCDNセキュリティソリューションへの需要を促進しています。

4. 規制による稼働時間とデータ保護の義務化:

EUのDORA(Digital Operational Resilience Act)は、EUの金融機関に対し、レジリエンステストとサードパーティリスク管理の実施を義務付け、違反には重い罰金を科します。PCI DSS v4.0は、すべてのウェブサイトコンポーネントにスクリプト監視を拡大し、要件6.4.3と11.6.1は改ざん検出を正式化しており、高度なWAF(Web Application Firewall)導入の触媒となっています。Shawbrook Bankは、データセンターとパブリッククラウド全体で制御を統一するためにF5 BIG-IPとSilverlineを採用し、コンプライアンス主導の支出を強調しています。Dynatraceが買収したRunecastのようなプラットフォームは、監査証拠の収集を自動化し、手動によるコンプライアンスのオーバーヘッドを削減します。

市場の抑制要因

1. サイバーセキュリティ専門家の世界的な不足:

報告された侵害の46%は従業員1,000人未満の企業で発生し、ランサムウェア事件の82%が同じ層を標的としています。大学は平均1,580もの公開ドメインを抱えていますが、それらを強化するためのセキュリティチームが不足していることがよくあります。プロバイダーはポイントアンドクリックの設定プリセットやAIトリアージを提供していますが、人材不足がリソースに制約のある購入者によるCDNセキュリティ市場の採用を遅らせています。

2. 中小企業における常時稼働型緩和策の高い総所有コスト(TCO):

アルゴリズムによるスクラビングは帯域幅のコストを削減できますが、中小企業は行動分析のようなプレミアム機能の価格に依然として躊躇しています。OECDは、中小企業の72%が基本的なサイバー衛生対策を採用しているものの、価格とノウハウの障壁に苦しんでいると指摘しています。CloudflareやRadwareのサブスクリプションベースの「Security-as-a-Service」は月額でコストを分散させますが、新興経済国における為替変動がROIを困難にし、全体的なCDNセキュリティ市場の成長を抑制しています。

3. IPv6トラフィックによるレガシーフィルタリングアプライアンスのギャップ:

IPv6トラフィックの増加は、既存のレガシーフィルタリングアプライアンスにおけるセキュリティギャップを露呈させる可能性があります。

4. エッジPoPにおけるエネルギーコストの上昇:

エッジPoPにおけるエネルギーコストの上昇は、フットプリントの拡大を遅らせる要因となる可能性があります。

セグメント分析

* 組織規模別:

大企業が2024年の収益の75.4%を占めました。これは、DDoS、WAF、ボット、ゼロトラストレイヤーにわたる複雑なインフラストラクチャと潤沢なセキュリティ予算によるものです。NECは、12万人のグローバル従業員向けにZscalerを展開し、インターネットおよびプライベートアプリへのアクセスを一元化しました。一方、中小企業は、マネージドクラウドモデルがかつてFortune 500企業向けだったツールを民主化しているため、2030年までに14.7%の最速CAGRを記録すると予測されています。Cloudflareと楽天モバイルの提携は、日本の小規模企業セグメントを対象としたパッケージ化されたゼロトラストサービスを提供しています。

* セキュリティタイプ別:

WAFは2024年に47.2%の収益シェアを占め、PCI DSS v4.0のスクリプト監視義務によって強化されました。FortinetのFortiAppSec Cloudは、WAFとパフォーマンス分析を組み合わせて展開を合理化します。ボット緩和策は15.3%のCAGRで拡大しており、AI駆動のスクレイピングや認証情報乱用に対処しています。CloudflareのAI Labyrinthは、違法なクローラーを捕らえるためのデコイページを生成し、HUMAN Securityはインテリジェントなフィンガープリンティングにより99.9%の検出精度を主張しています。

* 展開モード別:

クラウド実装はCDNセキュリティ市場シェアの65.7%を占め、オンプレミスを上回り、2025年から2030年の間に16.2%の成長率で拡大しています。TeNのCloudflareへの移行は、配信コストを削減し、常時稼働のDDoSおよびWAFによる「セキュリティ・バイ・デフォルト」を可能にしました。SB Technologyは、日本のDDoS活動が53%増加したことを受けて、Cloudflare WAFサービスを開始しました。ハイブリッドは規制対象セクターの橋渡し役として機能し、F5のDistributed CloudはFNZが富裕層向け管理アプリに統一ポリシーを拡張することを可能にしています。

* エンドユーザー産業別:

メディア・エンターテイメントは、OTTプラットフォームが著作権侵害や大容量フラッド攻撃と戦う中で、2024年の支出の23.2%を占めました。マルチCDNとDRMウォーターマーキングは引き続き標準であり、LimelightとContentArmorの共同作業は、流出したストリームの追跡可能性を向上させています。ヘルスケアは14.5%のCAGRで最速の成長を遂げており、イェール・ニューヘブン・ヘルスが2025年3月に550万件の記録を侵害された事件は、多層防御の緊急性を再認識させました。小売業もサイレントボットの脅威に直面しており、Chain Store Ageは高級ブランドのわずか5%しか完全に保護されていないと指摘しており、適応型スクリーニングの需要を促進しています。

地域分析

* 北米:

2024年には世界の収益の32.9%を占めました。成熟したコンプライアンス体制と高い一人当たりのサイバー支出が採用を支えています。オクラホマ州全体でのZscalerの展開は、34,000件の暗号化された脅威と1,760万件のポリシー違反をブロックし、大規模なゼロトラストの実現可能性を証明しました。

* アジア太平洋:

15.1%のCAGRで拡大しています。Akamaiは2024年にAPACサイトに対する510億件のウェブアプリ攻撃を記録し、73%の増加となりました。特にオーストラリア、インド、シンガポールが最も大きな被害を受けました。楽天モバイルとCloudflareの提携は、地域のSME向けにマネージドゼロトラストを商業化しており、日本のサイバー保険市場は年間約50%の成長を遂げています。

* ヨーロッパ:

DORAとGDPRが運用およびデータ保護要件を厳格化する中で、着実な成長が見られます。銀行はレジリエンステストのためにAPIおよびWAF制御を改修し、エストニアの情報システム庁は主権デジタルサービスを保護するためにCloudflareに依存しています。

* ラテンアメリカおよびアフリカ:

まだ初期段階にあります。CDNetworksは現在、ラテンアメリカの20カ国でPoPを運営し、6億人の加入者にリーチしており、将来のCDNセキュリティ市場の取り込みのための基盤を築いています。

競争環境

市場集中度は中程度です。Akamai、Cloudflare、AWSは、規模、グローバルなフットプリント、セキュリティポートフォリオを組み合わせて、世界の収益のほぼ半分を占めています。Akamaiは4.5億米ドルでNonameを買収し、APIシールドを拡大しました。これに続き、Edgioからの資産買収と、大手テクノロジー企業との1億米ドルのクラウド契約を締結しました。Cloudflareは、特許取得済みのCSRF保護とボット防御IPで対抗しています。FastlyはAI駆動のボット管理を統合し、ハイパースケーラーはコンテンツ配信とセキュリティを統合されたSLAの下でバンドルしています。KasadaやCoreroのようなニッチなイノベーターは、無限のチャレンジループから高精度DDoSフィルターまで、特定の課題をターゲットにしており、競争圧力を高く保っています。特許ポートフォリオ、垂直特化、エッジネットワークの規模が、CDNセキュリティ市場における差別化を定義しています。

主要プレイヤー

* Akamai Technologies, Inc.

* Amazon Web Services, Inc.

* Cloudflare Inc.

* Imperva Inc.

* Nexusguard Limited

最近の業界動向

* 2025年6月:Cloudflareは日本で平均3億8,500万件のサイバーイベントをブロックし、楽天モバイルとのゼロトラストパートナーシップを拡大しました。

* 2025年4月:SB Technologyは、DDoSインシデントが53%増加したことを受け、日本でCloudflare WAFサービスを開始しました。

* 2025年4月:AT&TとPalo Alto Networksは、接続性とAI駆動型防御を統合した共同SASEスイートを発表しました。

* 2025年2月:Akamaiは、グローバルテクノロジー企業と1億米ドルの複数年クラウド契約を締結しました。

CDNセキュリティ市場レポートの要約です。

1. はじめに

本レポートは、ウェブサイトのユーザーを妨害する攻撃から保護し、安全でセキュアな情報配信を可能にするコンテンツデリバリーネットワーク(CDN)セキュリティ市場に焦点を当てています。調査範囲は、中小企業から大企業まで、様々な規模の企業を対象とし、DDoS保護、Webアプリケーションファイアウォール(WAF)、ボット緩和、データセキュリティなどのセキュリティタイプ、メディア&エンターテイメント、小売、BFSI(銀行・金融サービス・保険)、IT&通信などのエンドユーザー産業、クラウドやオンプレミスといった展開モード、そして北米、欧州、アジア太平洋などの地域別に市場を詳細に分析しています。

2. 市場の概要と推進要因

CDNセキュリティ市場は急速な成長を遂げており、2030年までに年平均成長率(CAGR)14.45%で拡大すると予測されています。この成長を牽引する主な要因は以下の通りです。

* DDoS攻撃およびL-7攻撃の頻度と巧妙化の増加: サイバー攻撃の高度化がセキュリティ対策の需要を強く押し上げています。

* OTTビデオおよびリアルタイムストリーミングトラフィックの急増: 大容量コンテンツ配信の増加に伴い、セキュリティの重要性が増しています。

* 企業のマルチクラウドおよびエッジアーキテクチャへの移行: 分散型インフラストラクチャの普及が新たなセキュリティ課題を生み出しています。

* DORAやPCI DSS v4などの規制による稼働時間とデータ保護の義務化: 金融サービスやEコマース企業は、これらの規制遵守のため、継続的な監視、スクリプトレベルの防御、詳細なレポート作成が求められ、高度なWAF、DDoS対策、コンプライアンスダッシュボードへの投資を余儀なくされています。

* エッジPoP(Point of Presence)の統合によるゼロトラスト制御の組み込み: セキュリティ機能がネットワークのエッジに統合される動きが進んでいます。

* アルゴリズムによるネットワークコスト最適化が推進するセキュリティ統合型CDN: コスト効率とセキュリティを両立させるソリューションが求められています。

3. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* サイバーセキュリティ専門家の世界的な不足: 専門知識を持つ人材の不足が課題となっています。

* 中小企業にとっての常時緩和策の高い総所有コスト(TCO): 中小企業が大企業と同等の脅威に直面しながらも、コスト面で導入が難しい場合があります。

* IPv6トラフィックがレガシーフィルタリングアプライアンスのギャップを露呈: 既存のセキュリティシステムではIPv6環境への対応が不十分なケースが見られます。

* エッジPoPにおけるエネルギーコストの上昇がフットプリント拡大を鈍化: インフラ拡張における運用コストが懸念されています。

4. 市場規模と成長予測

* 組織規模別: 中小企業(SMBs)セグメントは、大企業と同等の脅威に直面する一方で、クラウドベースのサブスクリプション型セキュリティソリューションが初期費用を抑え、管理を簡素化するため、14.7%のCAGRで成長すると見込まれています。

* セキュリティタイプ別: ボット緩和は、AIを活用したスクレイピングや認証情報乱用が従来の防御を上回るため、15.3%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域は、デジタル変革の進展、サイバー保険の普及、オーストラリア、インド、シンガポールなどで報告される攻撃量の多さにより、15.1%のCAGRで最も高い成長機会を提供するとされています。

5. 競争環境

市場には、Akamai Technologies Inc.、Amazon Web Services Inc. (CloudFront)、Cloudflare Inc.、Google LLC (Cloud CDN)、Microsoft Corp. (Azure Front Door)、Imperva Inc.、Fastly Inc.、Edgio Inc. (Limelight Networks)、Verizon Media Platform、Radware Ltd.、F5 Inc.など、多数の主要企業が存在し、激しい競争を繰り広げています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向などが詳細に記述されています。

6. 市場機会と将来展望

本レポートは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、CDNセキュリティ市場のさらなる発展の可能性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 DDoS / L-7攻撃の頻度と巧妙化の増加

- 4.2.2 OTTビデオおよびリアルタイムストリーミングトラフィックの急速な成長

- 4.2.3 企業におけるマルチクラウドおよびエッジアーキテクチャへの移行

- 4.2.4 規制による稼働時間とデータ保護の義務付け(例:DORA、PCI DSS v4)

- 4.2.5 エッジPoPの統合による組み込み型ゼロトラスト制御の実現

- 4.2.6 アルゴリズムによるネットワークコスト制御がセキュリティ統合型CDNを推進

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティ専門家の世界的な不足

- 4.3.2 中小企業における常時緩和策の高いTCO

- 4.3.3 IPv6トラフィックがレガシーフィルタリングアプライアンスのギャップを露呈

- 4.3.4 エッジPoPにおけるエネルギーコストの上昇がフットプリント拡大を鈍化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因が市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 組織規模別

- 5.1.1 中小企業 (SMB)

- 5.1.2 大企業

- 5.2 セキュリティタイプ別

- 5.2.1 DDoS防御

- 5.2.2 Webアプリケーションファイアウォール (WAF)

- 5.2.3 ボット対策とスクリーン・スクレイピング保護

- 5.2.4 データセキュリティとコンテンツ整合性

- 5.2.5 その他

- 5.3 エンドユーザー産業別

- 5.3.1 メディア・エンターテイメント

- 5.3.2 小売・Eコマース

- 5.3.3 BFSI

- 5.3.4 IT・通信

- 5.3.5 ヘルスケア・ライフサイエンス

- 5.3.6 政府・公共部門

- 5.3.7 教育

- 5.3.8 その他

- 5.4 展開モード別

- 5.4.1 クラウド

- 5.4.2 オンプレミス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akamai Technologies Inc.

- 6.4.2 Amazon Web Services Inc. (CloudFront)

- 6.4.3 Cloudflare Inc.

- 6.4.4 Google LLC (Cloud CDN)

- 6.4.5 Microsoft Corp. (Azure Front Door)

- 6.4.6 Imperva Inc.

- 6.4.7 Fastly Inc.

- 6.4.8 Edgio Inc. (Limelight Networks)

- 6.4.9 Verizon Media Platform

- 6.4.10 Radware Ltd.

- 6.4.11 F5 Inc.

- 6.4.12 StackPath LLC

- 6.4.13 G-Core Labs S.A.

- 6.4.14 Alibaba Cloud (Alibaba Group)

- 6.4.15 Corero Network Security plc

- 6.4.16 Nexusguard Ltd.

- 6.4.17 CDNetworks Inc.

- 6.4.18 Neustar Security Services

- 6.4.19 Akamai (Prolexic)

- 6.4.20 NETSCOUT Systems (Arbor)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンテンツデリバリーネットワーク(CDN)セキュリティとは、CDNが提供するコンテンツやアプリケーションを、サイバー攻撃から保護し、その可用性、完全性、機密性を確保するための一連の対策や機能の総称でございます。CDNは、ウェブサイトの高速化や安定稼働に不可欠なインフラですが、その分散された特性ゆえに、攻撃の標的となりやすい側面も持ち合わせております。CDNセキュリティは、このような脅威からウェブ資産を守り、ユーザーに安全で快適なデジタル体験を提供することを目的としています。具体的には、DDoS攻撃、Webアプリケーション攻撃、ボットによる不正アクセスなど、多岐にわたるサイバー脅威に対する防御策を講じます。

CDNセキュリティの主な種類としては、DDoS攻撃対策、Webアプリケーションファイアウォール(WAF)、ボット管理、APIセキュリティ、TLS/SSL暗号化、DNSセキュリティなどが挙げられます。DDoS攻撃対策は、大量の不正なトラフィックによってサービスを停止させる攻撃から、CDNのエッジロケーションでトラフィックを分散・フィルタリングすることで防御します。WAFは、SQLインジェクションやクロスサイトスクリプティング(XSS)といったWebアプリケーションの脆弱性を狙った攻撃を検知し、ブロックする役割を担います。ボット管理は、悪意のあるボット(スクレイピング、クレデンシャルスタッフィングなど)と正当なボット(検索エンジンのクローラーなど)を識別し、不正な活動を阻止します。APIセキュリティは、APIを介したデータ漏洩や不正アクセスを防ぐための認証、認可、レート制限などの機能を提供します。TLS/SSL暗号化は、ユーザーとCDN間の通信を暗号化し、データの盗聴や改ざんを防ぎ、通信の機密性と完全性を保証します。DNSセキュリティは、DNSキャッシュポイズニングやDDoS攻撃からDNSインフラを保護し、ウェブサイトへの正確なルーティングを確保します。

CDNセキュリティは、様々な用途で活用されています。最も一般的なのは、ウェブサイトやウェブアプリケーションの可用性を高め、ユーザーエクスペリエンスを向上させると同時に、悪意のあるトラフィックから保護することです。例えば、ECサイトでは、DDoS攻撃によるサービス停止は売上機会の損失に直結するため、CDNセキュリティによる常時保護が不可欠です。メディアサイトでは、大量のコンテンツ配信と同時に、著作権侵害を目的としたスクレイピングボットからの保護が求められます。金融機関や政府機関のウェブサイトでは、機密情報の保護と厳格なコンプライアンス要件を満たすために、高度なWAFやAPIセキュリティが導入されます。また、オンラインゲームやストリーミングサービスでは、安定したコンテンツ配信と同時に、チート行為や不正アクセスを防ぐためのボット管理やAPIセキュリティが重要な役割を果たします。これにより、企業はビジネスの継続性を確保し、ブランドイメージを保護し、顧客からの信頼を維持することができます。

関連技術としては、CDNセキュリティは単独で機能するだけでなく、様々な技術と連携することで、より強固な防御体制を構築します。例えば、セキュリティ情報イベント管理(SIEM)システムと連携し、CDNが検知したセキュリティイベントを一元的に管理・分析することで、より迅速なインシデント対応が可能になります。ゼロトラストネットワークアクセス(ZTNA)の原則に基づき、すべてのアクセスを信頼せず、常に検証することで、内部からの脅威にも対応します。クラウドセキュリティポスチャ管理(CSPM)やクラウドワークロード保護プラットフォーム(CWPP)と組み合わせることで、クラウド環境全体のセキュリティを強化します。また、脅威インテリジェンスプラットフォームから最新の脅威情報を取得し、CDNセキュリティ対策に反映させることで、未知の攻撃にも対応できる防御能力を高めます。これらの技術は、CDNセキュリティが提供するエッジでの防御を補完し、多層的なセキュリティ戦略を実現するために不可欠です。

市場背景としては、近年、サイバー攻撃の巧妙化と頻度の増加は、企業にとって深刻な脅威となっています。特に、DDoS攻撃は規模が拡大し、Webアプリケーション攻撃は多様化しており、従来のセキュリティ対策だけでは対応が困難になっています。また、デジタルトランスフォーメーションの進展により、多くの企業がビジネスのオンライン化を進め、ウェブサイトやAPIがビジネスの生命線となっています。クラウドサービスの利用拡大やリモートワークの普及も、セキュリティ境界を曖昧にし、エッジでのセキュリティ対策の重要性を高めています。このような状況下で、CDNはコンテンツ配信の高速化だけでなく、セキュリティ機能も統合した「セキュリティCDN」としての価値を高めています。企業は、パフォーマンスとセキュリティの両方を同時に実現できるCDNセキュリティソリューションを求めるようになり、市場は急速に拡大しています。コンプライアンス要件の厳格化も、CDNセキュリティ導入を後押しする要因の一つです。

将来展望として、CDNセキュリティは、AIと機械学習のさらなる活用により、より高度な脅威検知と自動対応能力を獲得していくでしょう。リアルタイムでの異常検知、未知の脅威パターン分析、そして自動的な防御ルールの適用といった機能が強化され、セキュリティ運用者の負担を軽減しつつ、防御の精度を高めます。また、エッジコンピューティングの進化に伴い、CDNのエッジロケーションがより多くの処理能力を持つようになり、セキュリティ機能もさらにエッジ側で実行されるようになるでしょう。これにより、攻撃を発生源に近い場所で阻止し、レイテンシを最小限に抑えることが可能になります。APIエコノミーの拡大に伴い、APIセキュリティはさらに専門化・高度化し、マイクロサービスアーキテクチャに対応したきめ細やかな保護が求められるようになります。サーバーレスコンピューティングの普及も、CDNセキュリティの新たな適用領域となり、サーバーレス関数への攻撃からの保護が重要視されるでしょう。ゼロトラストの概念は、CDNセキュリティの設計思想に深く組み込まれ、すべてのアクセスを継続的に検証するアプローチが標準となります。これらの進化により、CDNセキュリティは、未来のデジタルインフラを支える不可欠な要素として、その重要性を一層高めていくと考えられます。