セリアック病治療市場:規模・シェア分析、成長動向・予測(2025年~2030年)

セリアック病治療市場レポートは、薬剤クラス(ビタミン・ミネラルサプリメントなど)、疾患タイプ(古典的CDなど)、治療ライン(一次治療、二次治療)、投与経路(経口、非経口、その他)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セリアック病治療市場の概要

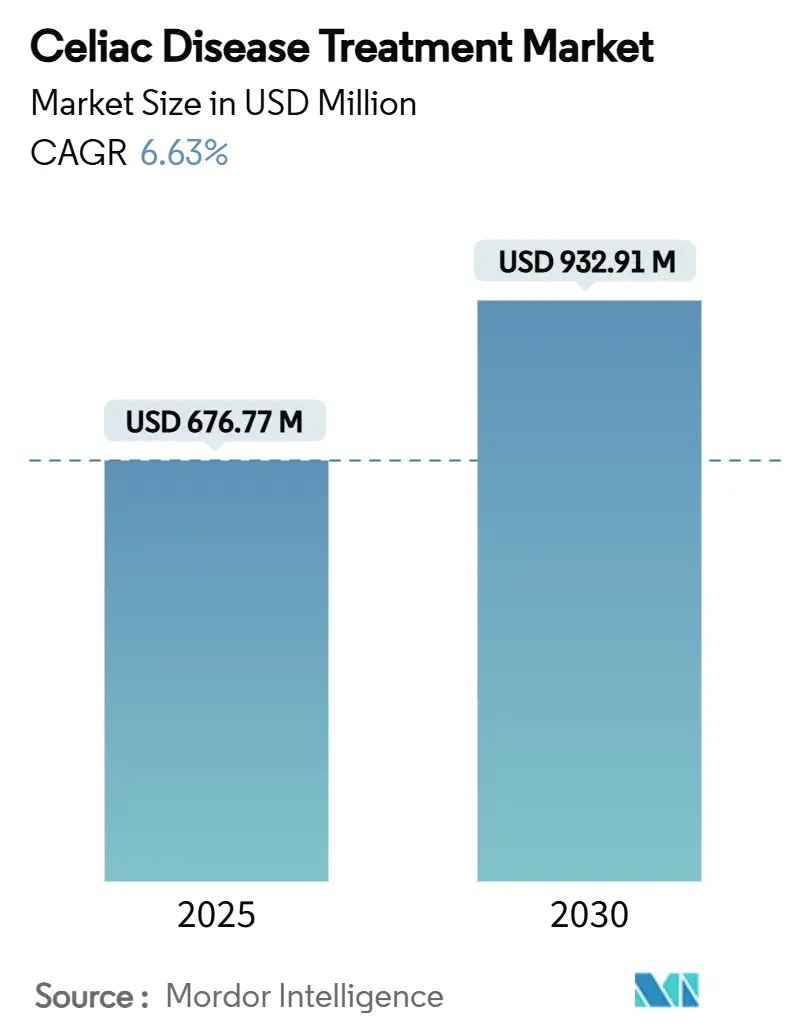

セリアック病治療市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には6億7,677万米ドルと推定される市場規模は、2030年には9億3,291万米ドルに達し、予測期間中の年平均成長率(CAGR)は6.63%と予測されています。この成長は、主要な地域における有病率の上昇、プライマリケアにおけるスクリーニングの拡大、そして酵素、生物学的製剤、免疫寛容誘導免疫療法を含む後期パイプラインの進展によって支えられています。北米は専門医の密度と償還制度の明確さから高い採用率を維持しており、アジア太平洋地域では血清学的検査へのアクセス改善により成長が加速しています。経口酵素プラットフォームへのベンチャー投資とデジタル薬局の拡大が、患者の治療経路を短縮しています。武田薬品工業、Entero Therapeutics、Anokionなどの企業間の競争激化は、セリアック病治療市場における初のFDA承認を目指す動きを浮き彫りにしています。

主要な市場動向

1. 薬剤クラス別分析

2024年には、ビタミン・ミネラルサプリメントがセリアック病治療市場の59.57%を占め、臨床医が吸収不良を是正するために鉄、ビタミンD、カルシウムを日常的に処方していることが背景にあります。一方、酵素ベース療法は、患者が食事の自由度を高めるグルテン中和オプションを求めていることを反映し、7.83%という最も速いCAGRで成長すると予測されています。IL-15を標的とする生物学的製剤は難治性コホートで進展しており、ZED1227のようなタイトジャンクションモジュレーターはパイプラインの広がりを示しています。武田薬品工業がZediraと提携し、主要なプロテアーゼ阻害剤の承認後の共同プロモーションを行うなど、競争は激化しています。サプリメントが絨毛損傷を治療しないという患者教育キャンペーンは、新たな活性物質への需要を喚起しています。効果データが蓄積されるにつれて、保険者は酵素予防薬を優先するよう処方集を調整し、市場に新たな価値をもたらす可能性があります。

2. 疾患タイプ別分析

2024年の収益の72.81%を占めたのは古典的セリアック病で、症候性成人における高い検出率を反映しています。スクリーニングの拡大により無症候性症例も多く特定されていますが、グルテンフリー食が効果を示さない難治性セリアック病は11.81%という最も急なCAGRで成長すると予測されており、満たされていないニーズを示しています。生物学的治療法は、抗IL-15抗体が上皮内リンパ球の活性化を阻止することを目指し、この分野に集中しています。難治性症例では栄養失調や骨粗鬆症による入院のため医療システムへの負担が高く、政策立案者は新規治療法の助成を推進しています。無症候性セリアック病は、血清学的検査で偶発的に発見されることが多く、リンパ腫の長期リスクが明らかになるにつれて注目を集めています。これらの患者は、症状の重症度が低くても生涯にわたる治療期間を延長します。粘膜治癒が食事遵守にもかかわらず停滞する非応答性セリアック病は、酵素治験の優先サブグループとなっています。

3. 治療ライン別分析

栄養カウンセリングとグルテンフリー食品が中心の一次治療は、2024年に65.12%のシェアを占めました。しかし、医師が残存する炎症に対処する補助療法を求めるため、二次治療オプションは9.46%のCAGRで成長すると予測されています。内視鏡検査頻度の減少による運用コストの削減は、薬剤費を相殺し、償還を支援する可能性があります。12週間以内に組織学的治癒を示す重要なデータは、ガイドラインを変更し、より早期の薬物療法への移行を促す可能性があります。

4. 投与経路別分析

経口剤形は、患者の快適さと薬剤師のアクセスしやすさを反映し、2024年に45.14%の収益を生み出しました。腸溶性錠剤や散剤カプセルは、利便性と安定した曝露を促進します。非経口生物学的製剤は9.07%のCAGRで成長しており、持続的なコントロールを求める難治性患者に魅力的な月次または四半期ごとの投与を活用しています。自己注射デバイスはクリニック受診を減らし、間接費を削減します。

5. 流通チャネル別分析

専門医主導の病院薬局は、生検への依存と点滴サービスのため、2024年に46.64%のシェアを確保しました。これらは生物学的製剤の開始と有害事象監視の管理に不可欠です。オンライン薬局は、処方デジタル治療薬とコールドチェーン生物学的製剤の宅配に牽引され、10.44%のCAGRを示しています。遠隔胃腸科クリニックは、e-薬局と提携して処方箋の履行を迅速化し、治療開始までの期間を最大2週間短縮しています。

市場の推進要因

* セリアック病の世界的な有病率と診断の増加: アジア太平洋地域では、低リスク集団で1.2%、高リスク集団で4.3%の有病率が示され、セリアック病が西洋中心の疾患であるという従来の認識を覆しています。中国やインドにおける政府支援の小児スクリーニングは、早期発見を促進し、専門医療の需要を高めています。2025年のGlutenIDキットのFDA承認は、家庭での検査を可能にし、より多くの陽性者を胃腸科医に送ることで、成人および小児コホート全体でセリアック病治療市場を拡大するのに役立っています。

* グルテンフリー食による患者負担が薬剤需要を促進: 厳格な食事療法でも完全な粘膜治癒が得られることは稀で、遵守している患者の最大40%で絨毛損傷が認められます。絶え間ないラベル確認と社会的制限による心理的負担は、補助的な薬物療法を検討する意欲を高めています。グルテンフリー食品のプレミアム価格は従来の品目を上回り続け、社会経済的不平等を拡大しています。レストランや学校での交差汚染は依然として蔓延しており、症状が再燃するまで患者には見えないことがよくあります。これらの問題が複合的に作用し、排他的な食事管理から薬剤支援治療への移行を加速させ、セリアック病治療市場の成長を強化しています。

* 後期パイプラインの勢い: 2024年以降、8つの第2相または第3相薬剤が良好な結果を報告し、エビデンスベースの成熟を示しています。Latiglutenaseは2024年の第2相試験で粘膜損傷スコアと症状を低下させ、2025年初頭にピボタル試験を開始しました。KAN-101は2025年1月の中間解析で良好な安全性プロファイルとともに持続的な免疫寛容を誘導しました。TEV-53408とTAK-101のファストトラック指定は、FDAがエンドポイントを明確にし、審査期間を短縮する意図を示しています。

* プライマリケアにおけるデジタル抗体スクリーニングの拡大: マルチプレックスラテラルフローアッセイは、抗tTGおよび抗DGPの結果を15分以内に提供し、検査室の精度に匹敵します。NovoviahのNovoleukin検査は、食事遵守患者のT細胞反応性を90%の感度で検出します。これらのデバイスを家庭医に導入することで、専門医の待ち時間を短縮し、診断の遅延を減らし、治療対象集団を拡大します。

市場の抑制要因

* FDA承認薬の不在と不確実な規制経路: 前例となる薬剤がないため、企業は組織学的エンドポイントと症候性エンドポイントに関する変化するガイダンスに直面しています。グルテンチャレンジデザインは、ボランティアを敬遠させ、募集期間を延長し、倫理的ハードルを高めます。EMAが数年間の安全性曝露を要求することは、治験を延長し、資本ニーズを膨らませます。この曖昧さは、セリアック病治療市場における短期的な収益の可視性を低下させています。

* 高い研究開発費: 難治性セリアック病の発生率は低いため、後期相試験にはグローバルな施設ネットワークと専門的な病理サービスが必要です。Entero TherapeuticsはLatiglutenaseの第3相プログラムに8,000万米ドルの予算を計上しており、ベンチャー支援企業にとっては大きな負担です。生検確認、内視鏡モニタリング、食事遵守確認は、独自のコスト層を追加します。

地域別分析

* 北米: 2024年にはセリアック病治療市場の45.64%を占め、堅固な保険者支援、積極的な患者擁護、トップクラスの診断インフラに支えられています。米国の胃腸病学会は2024年後半に、食事療法を12ヶ月続けても生検による治癒が遅れる場合に補助薬の使用を推奨するガイドラインを更新し、二次治療対象者を拡大しました。

* 欧州: ドイツ、英国、スカンジナビア諸国全体で、根強い認識と調整されたケア経路を維持しています。地域全体のグルテンフリー食品償還制度は処方遵守を促進し、医薬品の自己負担金に充てる可処分所得を増やしています。

* アジア太平洋: 2030年までに9.81%という最速のCAGRを示しており、小麦の摂取増加と都市部のライフスタイルの変化に根ざしています。中国のティア1病院は、デュアル抗体ポイントオブケア検査を試験的に導入し、診断ピラミッドをプライマリケア開始へと転換しています。インドは非営利団体と提携し、2028年までに1万人の栄養士を育成し、カウンセリングのギャップを埋めています。日本のユニバーサルヘルスケアは、新たな酵素製剤の普及と保険適用を加速させています。

競争環境

承認された治療法がないため、競争は発見段階にあり、30以上の活発な開発企業間でシェアが分散しています。武田薬品工業は、グローバルな規模を活用してTAK-062酵素錠剤を迅速に開発し、ライセンス取得後にはZediraと地域での共同プロモーションを行う予定です。AnokionはPfizer Igniteと提携し、製造および規制面での支援と引き換えに株式を交換し、KAN-101の開発を加速させています。Entero Therapeuticsは、症状追跡を第3相デザインに統合したデジタルファーストの患者コミュニティに焦点を当て、リアルワールドエビデンスの収集を強化しています。これらの戦略は、セリアック病治療市場における資金需要を補うための提携の重要性を浮き彫りにしています。

最近の業界動向

* 2025年5月: Teva Pharmaceutical Industries Ltd.は、グルテンフリー食にもかかわらず症状が残るセリアック病成人患者の治療薬として開発中の抗IL-15モノクローナル抗体TEV-53408に対し、米国食品医薬品局(FDA)からファストトラック指定を受けました。

* 2025年1月: 免疫寛容の回復を通じて自己免疫疾患の治療に取り組む臨床段階のバイオテクノロジー企業Anokion SAは、セリアック病患者を対象とした主要候補KAN-101の第2相ACeD-it試験から、有望な症候性データを発表しました。

* 2024年7月: フィンランドのタンペレ大学は、セリアック病の新規治療候補ZED1227に関する有望な臨床進展を発表しました。グルテンフリー食と併用するように設計されたZED1227は、食事制限のみに頼るのではなく、疾患メカニズムを直接標的とすることで、症状管理と患者の生活の質の向上に新たなアプローチを提供する可能性があります。

* 2024年2月: セリアック病の治療法加速を提唱する主要な擁護団体であるBeyond Celiacは、治療法と最終的な治癒の開発を加速させることを目的とした戦略的投資イニシアチブであるBeyond Celiac Investments(BCI)の立ち上げを発表しました。

セリアック病治療市場に関する本レポートは、セリアック病の定義、市場の範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

セリアック病は、小麦、大麦、ライ麦などに含まれるグルテンに対する自己免疫反応によって小腸が炎症を起こし、損傷を受ける疾患です。これにより栄養吸収が阻害され、患者は様々な栄養上の懸念を抱えます。セリアック病には、グルテンの微量摂取に極度に敏感なI型(RCeDI)と、がんのリスクが高い重症型のII型(RCeDII)があります。現在の主な治療法は、厳格なグルテンフリー食(GFD)の遵守です。

本市場は、薬剤クラス別、病型別、治療ライン別、投与経路別、流通チャネル別、および地域別に詳細に分析されています。薬剤クラス別では、ビタミン・ミネラルサプリメント、ステロイド・免疫抑制剤、酵素ベース療法、タイトジャンクションモジュレーター、寛容誘導免疫療法などが含まれます。病型別では、古典的セリアック病、非反応性セリアック病、難治性セリアック病(I型およびII型)、無症状/サイレントセリアック病に分類されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域と、その中の17カ国について市場規模と予測が提供されています。

市場は2025年に6億7,677万米ドルの規模に達し、2030年には9億3,291万米ドルに成長すると予測されています。

市場の主な牽引要因としては、セリアック病の世界的有病率と診断の増加、グルテンフリー食の遵守に伴う患者負担の高さが医薬品需要を促進していること、後期段階のパイプラインにおける勢い、プライマリケアにおけるデジタル抗体スクリーニングの拡大、マイクロバイオーム調節療法の補助療法としての台頭、経口酵素デリバリープラットフォームへのベンチャーキャピタルの投資急増が挙げられます。

一方で、市場の阻害要因も存在します。FDA承認薬がまだ存在しないこと、規制経路の不確実性、研究開発コストの高さ、寛容誘導療法の自己免疫リスク、そして食事性グルテン摂取の一貫性の欠如が臨床エンドポイントの評価を困難にしている点が課題です。

薬剤クラス別では、2024年時点でビタミン・ミネラルサプリメントが市場シェアの59.57%を占め、最大の収益源となっています。パイプラインにおいて承認に最も近い薬剤としては、武田薬品の酵素療法TAK-062が挙げられ、これは第3相臨床試験中でファストトラック指定を受けています。

地域別では、アジア太平洋地域が最も速い成長率(年平均成長率9.81%)を示しています。これは、小麦消費量の増加、血清学的検査へのアクセス拡大、低リスク群における血清有病率の上昇が要因となっています。

FDA承認薬がない現状は、治験コストの増加や期間の長期化を招き、投資に不確実性をもたらしています。しかし、後期段階の成功やファストトラック指定は、投資家の信頼を再び高めています。規制当局の指針では、医薬品はグルテンフリー食を補完する補助的な使用が支持されており、食事管理を完全に置き換えるものではないとされています。

競争環境においては、武田薬品、Innovate Biopharmaceuticals、IMTherapeutics、ファイザー、F. Hoffmann-La Roche、GlaxoSmithKline、Johnson & Johnsonといった製薬会社に加え、General Mills, Inc.、The Kraft Heinz Company、Kellogg Company、Nestlé Health Scienceなどの食品会社も市場に参入しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含め、詳細な企業プロファイルが提供されています。

本レポートは、セリアック病治療市場における未開拓の領域や満たされていないニーズの評価、そして将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 セリアック病の世界的な有病率と診断の増加

- 4.2.2 グルテンフリー食による患者負担が薬剤需要を促進

- 4.2.3 後期パイプラインの勢い

- 4.2.4 プライマリケアにおけるデジタル抗体スクリーニングの拡大

- 4.2.5 マイクロバイオーム調節療法が補助療法として登場

- 4.2.6 経口酵素送達プラットフォームへのベンチャーキャピタルの急増

- 4.3 市場の阻害要因

- 4.3.1 FDA承認薬の不在と不確実な規制経路

- 4.3.2 高い研究開発費

- 4.3.3 寛容誘導療法の自己免疫リスク

- 4.3.4 不安定な食事性グルテンが臨床エンドポイントを混乱させる

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 薬剤クラス別

- 5.1.1 ビタミン・ミネラルサプリメント

- 5.1.2 ステロイド・免疫抑制剤

- 5.1.3 酵素ベース療法

- 5.1.4 タイトジャンクションモジュレーター

- 5.1.5 寛容誘導免疫療法

- 5.1.6 その他

- 5.2 疾患タイプ別

- 5.2.1 典型的なCD

- 5.2.2 非応答性CD

- 5.2.3 難治性CD(タイプIおよびII)

- 5.2.4 無症状/サイレントCD

- 5.3 治療ライン別

- 5.3.1 第一選択

- 5.3.2 第二選択

- 5.4 投与経路別

- 5.4.1 経口

- 5.4.2 非経口

- 5.4.3 その他

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Takeda Pharmaceuticals

- 6.3.2 Innovate Biopharmaceuticals

- 6.3.3 IMTherapeutics

- 6.3.4 ImmunogenX

- 6.3.5 First Wave BioPharma

- 6.3.6 Anokion SA

- 6.3.7 AMYRA Biotech AG

- 6.3.8 Precigen Inc

- 6.3.9 Allero Therapeutics

- 6.3.10 Kanyos Bio

- 6.3.11 Entero Therapeutics

- 6.3.12 General Mills, Inc.

- 6.3.13 The Kraft Heinz Company

- 6.3.14 Kellogg Company

- 6.3.15 Hain Celestial Group

- 6.3.16 Freedom Foods Group

- 6.3.17 Nestlé Health Science

- 6.3.18 F. Hoffmann-La Roche

- 6.3.19 Pfizer Inc

- 6.3.20 GlaxoSmithKline

- 6.3.21 Johnson & Johnson

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セリアック病治療について、その定義から将来展望まで、包括的にご説明いたします。

セリアック病は、遺伝的素因を持つ人がグルテン(小麦、大麦、ライ麦などに含まれるタンパク質)を摂取することで引き起こされる自己免疫疾患です。小腸の粘膜に炎症と損傷が生じ、栄養吸収障害や様々な全身症状を呈します。主な症状には、下痢、腹痛、膨満感、体重減少、貧血、疲労感、骨粗しょう症、皮膚炎などがあり、小児では成長障害が見られることもあります。診断は、血液検査(抗トランスグルタミナーゼ抗体など)と小腸生検によって確定されます。この疾患は、かつて欧米に多いとされていましたが、近年では日本を含むアジア諸国でも認識が高まっています。

現在のセリアック病治療の根幹は、厳格なグルテンフリーダイエット(GFD)です。これは、グルテンを含む食品を生涯にわたって完全に除去する食事療法であり、小腸粘膜の回復を促し、症状を改善し、合併症のリスクを低減することを目的とします。GFDは非常に効果的ですが、その厳格さゆえに患者さんの生活の質に大きな影響を与え、外食や加工食品の選択に制約が生じます。また、意図しないグルテンの摂取(交差汚染)も課題となります。GFDの遵守が困難な場合や、GFDにもかかわらず症状が改善しない難治性セリアック病の患者さんに対しては、ステロイドなどの免疫抑制剤が一時的に使用されることもありますが、これは根本的な治療ではありません。

グルテンフリーダイエット以外の治療法は、現在開発段階にあり、その種類は多岐にわたります。一つは、グルテン分解酵素療法です。これは、グルテンを消化管内で無毒なペプチドやアミノ酸に分解する酵素を投与することで、誤って摂取してしまったグルテンによる影響を軽減しようとするものです。次に、腸管透過性調節薬があります。セリアック病では、グルテンが腸管のタイトジャンクションを緩め、未消化のグルテンペプチドが腸壁を通過しやすくなることが病態に関与すると考えられており、この透過性を正常化する薬剤の開発が進められています。さらに、免疫応答を標的とする治療法も研究されています。例えば、グルテンに対する異常な免疫反応を抑制する免疫抑制剤や、特定のサイトカイン(IL-15など)の働きを阻害する抗体医薬、あるいはグルテンに対する免疫寛容を誘導するワクチン(例:Nexvax2)などが開発中です。これらの新規治療薬は、GFDの厳格さを緩和したり、GFDでは効果不十分な患者さんの症状を改善したり、将来的には病気を治癒させる可能性を秘めています。

これらの治療法の「用途」としては、GFDはセリアック病患者の日常的な管理と症状改善、合併症予防に不可欠です。開発中の薬剤は、主にGFDの補助として、偶発的なグルテン摂取時の症状緩和や、GFDだけでは改善しない難治性セリアック病の治療、さらにはGFDからの解放を目指すものとして期待されています。例えば、グルテン分解酵素は、外食時などグルテン摂取のリスクがある場面での「保険」として利用される可能性があります。免疫寛容誘導療法は、病気の根本的なメカニズムに働きかけ、最終的には患者がグルテンを摂取できるようになることを目指します。

関連技術としては、まず診断技術の進歩が挙げられます。高感度な血液検査や、遺伝子検査(HLA-DQ2/DQ8)によるリスク評価、そして内視鏡検査と生検による確定診断は、病気の早期発見と適切な治療介入に不可欠です。また、グルテンフリー食品産業の発展も重要な関連技術です。安全で美味しいグルテンフリー製品の開発、製造における交差汚染防止技術、そして正確な食品表示は、GFDを実践する患者の生活の質を大きく向上させます。さらに、新規治療薬の開発においては、バイオテクノロジーや分子生物学の進歩が不可欠であり、標的分子の同定、薬剤スクリーニング、臨床試験デザインなどが含まれます。患者のGFD遵守状況や小腸粘膜の回復度を評価するための非侵襲的なバイオマーカーの開発も進められています。

市場背景としては、セリアック病の有病率が世界的に増加傾向にあること、そして診断技術の向上により患者数が増加していることが挙げられます。これにより、グルテンフリー食品市場は急速に拡大しており、世界中で数兆円規模の市場となっています。しかし、セリアック病の根本的な薬物治療薬はまだ存在しないため、この分野には大きなアンメットニーズ(未充足の医療ニーズ)があります。製薬企業やバイオベンチャーは、このニーズに応えるべく、様々なアプローチで新規治療薬の開発に注力しています。GFDのコストや、グルテンフリー食品の価格が高いこと、また医療費負担も患者にとって課題となることがあります。

将来展望としては、セリアック病治療は大きな変革期を迎える可能性があります。最も期待されるのは、グルテンフリーダイエットに代わる、あるいはそれを補完する効果的な薬物療法の確立です。免疫寛容を誘導する治療法が成功すれば、患者はグルテンを自由に摂取できるようになり、生活の質は劇的に向上するでしょう。また、個別化医療の進展も期待されます。患者の遺伝的背景や病態の特性に応じて、最適な治療法を選択できるようになるかもしれません。例えば、特定の遺伝子型を持つ患者には特定の薬剤がより効果的であるといった知見が得られる可能性があります。さらに、診断技術のさらなる向上により、より早期かつ非侵襲的にセリアック病を診断できるようになること、そして病態の進行度や治療効果を正確にモニタリングできるバイオマーカーの開発も進むでしょう。予防の観点からは、乳幼児期のグルテン導入時期や量、腸内細菌叢の調整などがセリアック病の発症リスクに与える影響に関する研究も進められており、将来的には発症そのものを予防する戦略が確立される可能性も秘めています。セリアック病治療は、単なる症状緩和から、病気の根本的な解決へと向かう大きな流れの中にあります。