細胞および遺伝子治療製造QC市場の規模と展望、2025-2033

| 世界の細胞・遺伝子治療製造QC市場は、2024年に22億4000万米ドルと評価され、2025年には27億9000万米ドル、2033年には174億4000万米ドルに成長すると予測されています。この期間中の年平均成長率は25.7%で、細胞・遺伝子治療(CGT)のパイプラインの増加や先進治療医薬品分野への投資増加、CAR-T細胞治療の試験件数の増加が市場成長を後押ししています。また、CGT製品の規制要件がQCサービスの需要を高めており、治療開発者の増加はアウトソーシングや自動化、AI導入を促進しています。 次世代シーケンシング(NGS)や多属性法(MAM)、バイオセーフティ試験への投資がQCの未来を形成しており、業界の生産拡大により市場は成長を続けています。北米は遺伝子治療において主導的地位を占め、ヨーロッパも強い存在感を示しています。 QC業務のアウトソーシングはCGT製造の効率化に重要であり、AIを活用したリアルタイム分析がQCの変革を促進しています。投資の増加はQCインフラや技術の進歩を促し、厳しい規制要件が企業にコンプライアンスを求めています。しかし、スキルギャップや労働力不足が市場成長を抑制する要因となっています。 CGT製品のパイプラインの成長はQC試験の需要を高めており、2023年から2024年にかけて、遺伝子治療の臨床研究が増加しています。北米の市場シェアは38.6%で、アジア太平洋地域は26.3%の成長が予測されています。この地域では、政府や民間団体の投資が細胞治療や遺伝子治療の導入を加速させています。 国ごとの洞察では、アメリカが強力な規制と投資によって市場を主導し、カナダやドイツ、フランス、英国、中国もそれぞれの特性を生かして成長しています。特に中国では臨床試験の増加が顕著で、CAR-T細胞療法が注目されています。 市場は細胞療法と遺伝子治療に区分され、遺伝子治療分野が最も高い成長率を見込まれています。プレコマーシャル/研究開発製造が主流で、受託製造も急増しています。技術面では、ポリメラーゼ連鎖反応(PCR)が市場を支配しており、正確な定量に対するニーズが高まっています。 市場の主要企業は戦略的提携や買収などを通じて競争力を強化しており、新興プレーヤーとしてソルビアスが注目されています。全体として、細胞・遺伝子治療製造QC市場は厳格な規制やAI導入、QCインフラへの投資の増加により、今後も大きな成長が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

世界の細胞および遺伝子治療製造QC市場の規模は、2024年に22.4億米ドルと評価され、2025年には28.2億米ドルから2033年までに175.5億米ドルに成長すると予測されており、予測期間(2025年から2033年)のCAGRは25.7%を示しています。この市場の主な推進要因は、細胞・遺伝子治療(CGT)のパイプラインの拡大、細胞・遺伝子治療を含む先進治療用医薬品(ATMPs)セクターへの投資の増加、およびCAR-T細胞治療試験の増加です。さらに、CGT製品の規制要件は、CGT治療の安全性と有効性を確保するために堅牢なQCサービスの需要を促しています。さらに、治療開発者の増加は、アウトソーシングQCサービス、オートメーション、およびAI駆動の分析の採用を促進し、コンプライアンスを効率化し、効率を向上させています。次世代シーケンシング(NGS)、マルチアトリビュートメソッド(MAM)、およびバイオセーフティテストへの投資もこのセクターのQCの未来を形作っています。業界が世界的な需要の増加に対応するために生産を拡大する中で、市場は革新的な治療法の安全性、有効性、および規制遵守を保証しながら拡大し続けるでしょう。

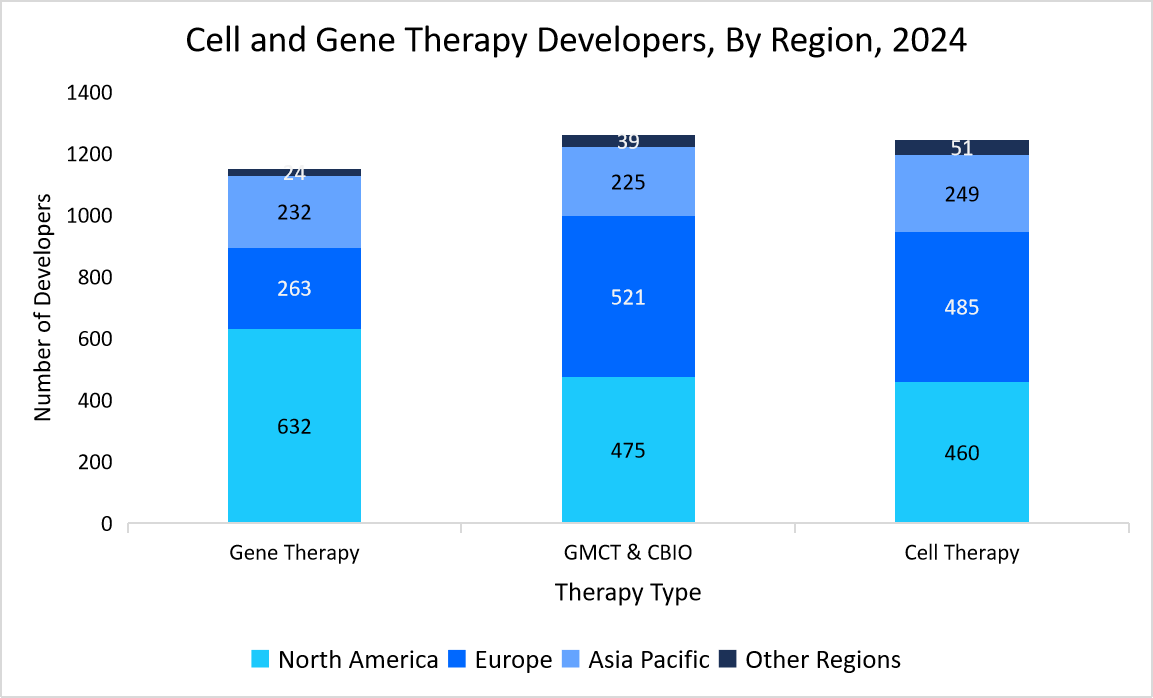

グラフは、北米、ヨーロッパ、アジア太平洋、およびその他の地域における遺伝子治療、GMCT & CBIO、および細胞治療開発者の分布を示しています。これは、遺伝子治療における北米の優位性と、GMCT & CBIOおよび細胞治療開発におけるヨーロッパの強い存在感を強調しています。再生医療のための同盟およびStraits Researchによると、CGT製造業者が生産と商業化を加速させることに集中する中で、専門の契約研究機関(CRO)および契約開発製造機関(CDMO)へのQC活動のアウトソーシングが主要なトレンドになりつつあります。したがって、このトレンドは効率を向上させ、コンプライアンスを確保し、CGT製造を効率化するための外部パートナーシップへの戦略的シフトを反映しています。

リアルタイム分析とAI駆動の洞察の統合は、意思決定を強化し、効率を向上させ、規制コンプライアンスを確保することにより、細胞および遺伝子治療製造の品質管理を変革しています。このトレンドは、製品の安全性を向上させ、市場への投入時間を短縮するために、反応的なQC戦略からプロアクティブなQC戦略へのシフトを促しています。

細胞および遺伝子治療製造への投資の増加は、規制および業界の要求を満たすために、QCインフラストラクチャ、技術、および労働力開発の進展を促しています。再生医療のための同盟およびStraits Researchによれば、CGT製造への投資の増加は、QCインフラストラクチャの進展を加速し、堅牢な品質基準、規制コンプライアンス、およびスケーラブルな生産を確保しています。

厳格な規制要件は、細胞および遺伝子治療製造QCセクターの成長を促進し、厳格なコンプライアンスと安全基準を確保しています。高度な治療製品は非常に複雑であり、患者に対して健康リスクと安全性の懸念を提起するため、治療目的での厳格な管理とコンプライアンスが必要です。FDAやEMAなどの世界中の規制当局は、細胞および遺伝子治療の開発、生産、商業化を規制する包括的な枠組みとガイドラインを開発しています。したがって、規制政策と厳格なガイドラインは、堅牢なQC措置の需要を促進し、細胞および遺伝子治療製造業界の成長を促進しています。

急成長するCGT製品のパイプラインは、市場にとって大きな機会を提供し、コンプライアンス、安全性、および有効性を確保するための高度なテストソリューションの需要を促進しています。より多くの細胞および遺伝子治療の候補が開発段階を進み、商業化に近づくにつれて、包括的なQCテストと検証の需要が大幅に増加し、QCサービスの需要を促進しています。2024年の遺伝子治療パイプラインによると、CGTパイプラインの拡大が規制コンプライアンス、安全性、および有効性を確保するための高度なQCテストの必要性を促進しています。

北米は、強力な規制フレームワーク(FDAガイドライン)、高いR&D投資、先進的なQCインフラストラクチャ、および堅実なCGT製品のパイプラインにより、細胞および遺伝子治療製造QC市場でリーダー的な地位を占めています。主要な業界プレーヤーの存在、広範な臨床試験、および政府の資金調達イニシアティブが市場の成長をさらに促進し、QCプロセスのコンプライアンスと革新を確保しています。

アジア太平洋地域は予測期間中に最も速いCAGRの26.3%で成長すると予測されています。これは、中国、日本、韓国などの国々の政府および民間団体がバイオテクノロジーインフラの投資と細胞および遺伝子治療の採用を加速させているためです。さらに、高度な治療法への需要の増加、契約開発および製造機関の拡大が、この地域におけるQCサービスの需要を促進しています。

細胞および遺伝子治療製造QCセクターは、世界中でダイナミックな成長と多様化を経験しており、各国がこの変革的な分野の進歩に独自に貢献しています。Clinical Trials.gov、Straits Research、Health Innovation Agency、およびCell and Gene Therapy Catapult Review Reportsによると、市場は細胞療法[CART{自家CART、他家CART}、CAR-NK、B細胞、その他]および遺伝子療法[ウイルス性{AAV、レンティ、およびその他}、非ウイルス性]にセグメント化されています。遺伝子治療セグメントは、予測期間中に最も速いCAGRを記録することが期待されており、これは遺伝子治療のFDAおよびEMA承認の増加、遺伝子治療のパイプラインの拡大、純度と効力の厳格なガイドラインが堅牢なQCサービスの需要を促進しているためです。

市場は、プレ商業/R&D製造および商業規模製造にセグメント化されています。プレ商業/R&D製造セグメントは2024年に市場を支配し、予測期間中に最も高いCAGRを記録することが期待されています。この成長は、臨床試験中の細胞および遺伝子治療製品の数の増加、自家および他家細胞治療プラットフォーム、および後期臨床試験での高い失敗率がプレ商業フェーズでの活動を増加させているためです。

市場は、契約製造とインハウス製造に二分されています。契約製造セグメントは、予測期間中に最も速いCAGRを記録することが期待されており、これは高度な分析技術を備え、規制基準に準拠しているCDMOへのQCプロセスのアウトソーシングの急増によるものです。

市場は、細胞処理、細胞バンキング、プロセス開発、フィル&フィニッシュオペレーション、原材料のテスト、ベクタープロダクション、その他のワークフローにセグメント化されています。ベクタープロダクションセグメントは2024年に最大のシェアを占めており、これは遺伝子置換療法の需要の増加がベクターの品質と効率を確保する必要性を促進し、結果としてベクタープロダクションQCサービスの需要を促進しているためです。

市場は、上流プロセスと下流プロセスにセグメント化されています。下流プロセスセグメントは、予測期間中に25.3%の最も速いCAGRを記録することが期待されており、これはバイオプロセシング技術の進歩が下流処理を改善し、高純度CGT製品への需要の増加および契約製造機関の拡大がセグメントの成長を集中的に促進しているためです。

市場は、製薬会社、バイオ製薬/バイオテクノロジー会社、および契約製造機関にセグメント化されています。バイオ製薬/バイオテクノロジー会社は2024年に市場を支配しており、これはノバルティスやギリアド・サイエンシズなどの主要製薬会社が細胞および遺伝子治療でパイプライン候補を増加させ、バイオ製薬会社間の協力がセグメントの成長をさらに促進しているためです。

市場は、フローサイトメトリー(FACS)、酵素免疫測定法(ELISA)、クロマトグラフィー、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、その他にセグメント化されています。ポリメラーゼ連鎖反応(PCR)は、遺伝子修飾および汚染物質の検出における高い感度、迅速なターンアラウンド、および規制コンプライアンスにより市場を支配しています。正確な定量化のためのqPCRおよびdPCRの採用と、標準化された効力および識別アッセイの必要性の高まりがセグメントの成長にさらに寄与しています。

業界の主要プレーヤーは、戦略的協力、買収、および拡張といった主要なビジネス戦略を採用して、市場での強力な地位を獲得しようとしています。Solviasは、CGTの方法開発、検証、安定性試験、および規制コンプライアンスサポートに特化した市場の新興プレーヤーです。

細胞および遺伝子治療製造QC市場は、CGT製造に対する厳格な規制要件、自動化およびAI駆動のQCソリューションの採用の増加、CGT製品のパイプラインの拡大、および先進的なQCインフラストラクチャへの投資の増加により、大きな成長を遂げています。さらに、QC活動を専門のCROおよびCDMOにアウトソーシングすることは、コンプライアンスとスケーラビリティを効率化し、リアルタイム分析および予測品質管理が製造効率を向上させています。グローバルな協力の拡大と政府の資金調達イニシアティブがさらに市場を加速させ、QCプロセスの革新と標準化を支援しています。

Report Coverage & Structure

レポートの構造概要

このレポートは、細胞および遺伝子治療の製造における品質管理市場の詳細な分析を提供しています。以下に、レポートの主要なセクションとその内容を示します。

1. 前提条件と調査範囲

- 調査の目的と制限事項

- 市場の範囲とセグメンテーション

- 使用される通貨と価格設定基準

2. 市場機会評価

- 新興地域や国、企業、アプリケーション/エンドユースの分析

3. 市場動向

- 市場の推進要因と警告要因

- 最新のマクロ経済指標

- 地政学的影響と技術要因

4. 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

5. 規制フレームワークとESGトレンド

- 北米、ヨーロッパ、APAC、中東とアフリカ、LATAMの規制

6. グローバル市場分析

このセクションでは、細胞および遺伝子治療製造QC市場の詳細なセグメンテーションが行われています。

- 療法タイプ、スケール、モード、ワークフロー、プロセス、エンドユーザー、技術タイプごとの分析

7. 地域別市場分析

このセクションでは、特に北米市場に焦点を当てた詳細な分析が行われています。

- 療法タイプ、スケール、モード、ワークフロー、プロセス、エンドユーザー、技術タイプごとの詳細な評価

- 米国市場の詳細な分析

このように、レポートは市場の全体像を捉えるために包括的なアプローチを取っており、細胞および遺伝子治療の製造に関連する様々な要素を詳細に評価しています。

*** 本調査レポートに関するお問い合わせ ***

細胞および遺伝子治療製造QCとは、細胞や遺伝子を用いた治療法の製造過程における品質管理を指します。これらの治療法は、患者の特定の病状に応じた個別化医療を可能にするため、製造工程における品質管理は非常に重要です。細胞および遺伝子治療は、従来の薬物治療とは異なり、生体の細胞や遺伝子を直接改変することによって病気を治療します。このため、製造する際の品質管理は、治療の効果と安全性を確保するために欠かせない要素です。

細胞治療には、幹細胞を用いたものや、免疫細胞を活性化してがん細胞を攻撃する治療法などがあります。これらの治療法の製造過程では、細胞の増殖や分化の状況を厳密に管理し、目標とする細胞の品質を維持することが求められます。遺伝子治療では、特定の遺伝子を細胞に導入する技術が使われ、その過程でウイルスベクターや非ウイルスベクターが使用されます。これらのベクターの純度や安定性も、製造プロセスにおける重要な品質管理の対象です。

細胞および遺伝子治療の品質管理には、いくつかの技術が用いられます。例えば、フローサイトメトリーやリアルタイムPCRは、細胞の特性や遺伝子の発現を解析するために使用されます。また、次世代シーケンシング技術は、遺伝子治療における遺伝子編集の精度を確認するために利用されます。これらの技術は、製造の各段階でのチェックポイントとして、製品の均一性や安全性を保証します。

細胞および遺伝子治療は、がん、遺伝性疾患、心血管疾患など、様々な疾患に対する新たな治療法として注目されています。このような治療法の製造には、厳格な品質管理が必要であり、QCのプロセスは、製品の品質を確保するための最終関門として機能します。製造QCの重要性は、患者の安全性を守り、治療の成功率を高めるために不可欠です。将来的には、さらに高度な技術が開発されることで、より効率的で安全な細胞および遺伝子治療が実現されることが期待されています。