細胞・遺伝子治療受託製造サービス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

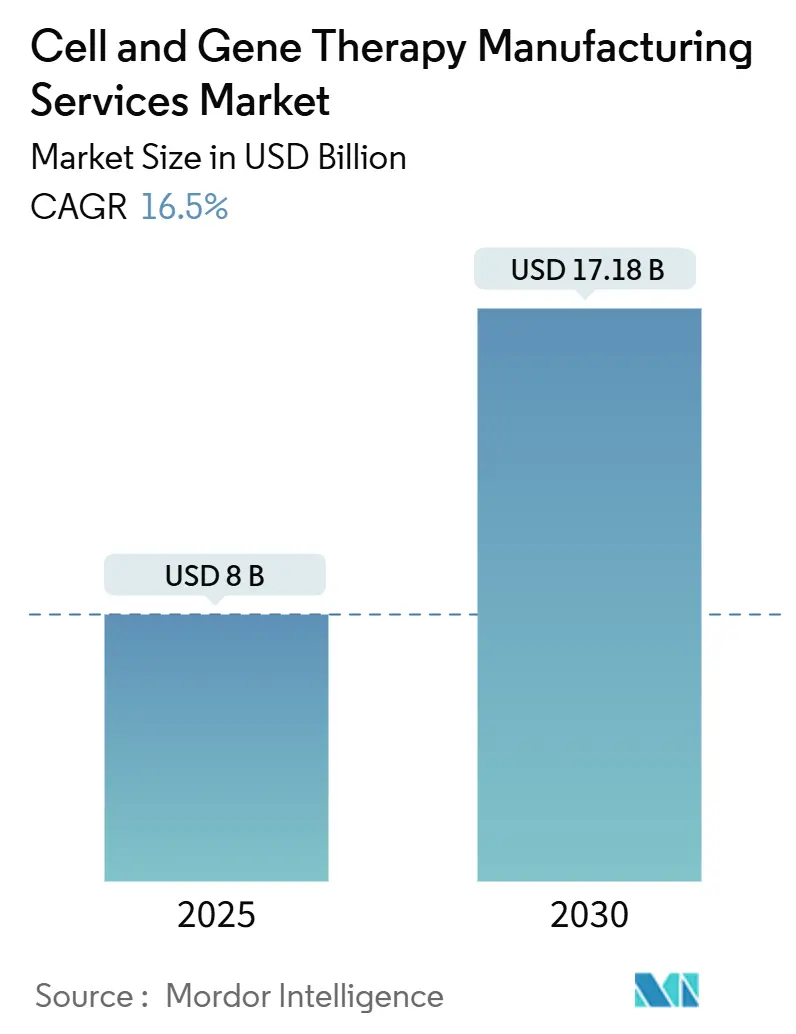

細胞・遺伝子治療製造サービス市場は、2025年には80億米ドル、2030年には171.8億米ドルに達し、予測期間中に年平均成長率(CAGR)16.50%で拡大すると予測されています。この市場は、実験的な治療法から商業的に実行可能な治療法へと急速に移行しており、製造業者は、これらの生体医薬品に必要な科学的柔軟性を犠牲にすることなく、医薬品のような信頼性を再現することが求められています。規制当局による承認の増加は、利用可能な生産能力を即座に逼迫させ、従来のバイオ医薬品と比較して投資決定を2~3年前倒しする要因となっています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

主要なレポートのポイント

* サービスタイプ別: 細胞治療製造が現在の収益の約60%を占めていますが、遺伝子治療サービスは24.1%のCAGRで成長すると予想されています。

* フェーズ別: 第II相が45.5%のシェアを占めていますが、商業製造は28.8%のCAGRで最も速く成長すると見込まれています。

* アプリケーション別: 臨床製造が2024年に市場の74.5%を占めていますが、商業製造は2025年から2030年にかけて23.2%のCAGRで大幅に速い成長を遂げています。

* 運用モード別: 契約/外部委託製造が2024年に65.3%のシェアを占め、18.7%のCAGR(2025-2030年)で市場を牽引しており、社内製造を大きく上回っています。

* 適応症別: 腫瘍学が35%のシェアを占める主要な適応症クラスターであり、希少疾患は18.5%のCAGRで成長しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が42%のシェアを占めて需要を牽引していますが、学術・研究機関も18.8%のCAGRで大きな役割を果たしています。

* 地域別: 北米が2024年に推定45.1%のシェアでリーダーシップを維持していますが、アジア太平洋地域は支援的な政策と専門能力の拡大により21.3%の最速成長を記録しています。

世界の細胞・遺伝子治療製造サービス市場の動向と洞察

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* がんやその他の慢性疾患の有病率の急増: がんは依然として世界第2位の死因であり、規制当局は腫瘍学の申請を迅速化しています。FDAの腫瘍学センター・オブ・エクセレンスは、希少腫瘍の審査経路を設け、小規模な患者集団の適応症を商業的に実行可能なセグメントに変えています。これにより、CDMO(医薬品開発製造受託機関)は、疾患クラスター別のクリーンルームスイートを立ち上げ、開発者が数年先の生産能力を事前に予約できるようにしています。この要因はCAGRに+3.2%の影響を与え、グローバルで長期的な影響が見込まれます。

* 個別化医療への移行: 各患者から採取される自家療法は、毎日数十の並行するマイクロバッチを処理できる機敏な施設を必要とします。チェーン・オブ・アイデンティティ追跡に関するロジスティクスは、薬剤自体の科学的複雑さに匹敵し、デジタル追跡プラットフォームが新規クライアントプログラムを獲得する上で最大の差別化要因となっています。一部のCDMOは、独自のソフトウェアを容量とは別に収益化し、「データサービスとしての製造」という二重収益源を生み出しています。同時に、同種療法は規模の経済を約束しますが、免疫原性や有効性の問題に直面するため、スポンサーは小規模な自家療法スイートを委託しつつ、将来の大規模な同種バイオリアクター用の隣接シェルスペースを確保するという、二分された資本計画を採用しています。この要因はCAGRに+2.8%の影響を与え、北米と欧州で中期的な影響が見込まれます。

* 承認の増加と堅調な臨床パイプライン: 2024年初頭時点で、米国食品医薬品局(FDA)は20以上の細胞・遺伝子治療薬を承認しており、審査リソースの追加を示唆しています。各承認は製造工場でのエンジニアリングランから商業ランへのほぼ即時の移行を促し、タイムラインを短縮しています。また、ウイルスベクター生産、特にアデノ随伴ウイルス(AAV)およびレンチウイルスシステムは依然として業界のボトルネックです。賢明なCDMOは、複数年のテイク・オア・ペイ契約の下でベクタースロットを保証し始めており、これは大規模なバイオファーマクライアントの生産能力を確保する一方で、小規模なベンチャー支援開発者を非ウイルス性デリバリーソリューションへと早期に移行させています。この要因はCAGRに+3.6%の影響を与え、グローバルで短期的な影響が見込まれます。

* 投資と資金調達の増加: 資本は汎用的なスペースではなく、専門的なインフラに集中しています。例えば、アムジェンはオハイオ州の先進治療薬専用施設に9億米ドルを投資し、モジュラークリーンルームが自家および同種生産を同時に可能にすると発表しました。政策面では、新興バイオテクノロジーに関する国家安全保障委員会が、国内のバイオ製造を強化し、サプライチェーンを保護するための国家調整事務所の設立を提言しており、これは国内生産の先進治療薬に対する調達優遇の可能性を示唆しています。この要因はCAGRに+2.5%の影響を与え、北米とアジア太平洋で短期的な影響が見込まれます。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* 高い運用コスト: 承認された細胞・遺伝子治療薬の製造コストは、カスタマイズされた原材料、広範な品質管理試験、および低いバッチ量により、治療あたり100万米ドルを超えることが常態化しています。償還交渉では、薬剤の無駄を軽減するために、バッチ失敗率が1桁の閾値内に収まることを保証する工場歩留まりデータが参照されるようになっています。このため、運用責任者は、人間の操作点を減らし再現性を向上させるために、閉鎖型自動化システムを試験的に導入しています。この要因はCAGRに-2.7%の影響を与え、グローバルで短期的な影響が見込まれます。

* 熟練した細胞処理労働力の不足: 人材供給のギャップは依然として深刻です。アジア太平洋地域のような急速に成長している地域の施設では、経験豊富な細胞処理エンジニアの採用に6~9ヶ月かかることが報告されており、施設の立ち上げを遅らせ、収益認識を遅延させています。一部の製造業者は、GMPスイート内での実習ローテーションを学生に提供する学術提携をキャンパス内に組み込むことで対応しています。米国では、BIOSECURE法に関する議会での議論が複雑さを増しており、グローバル企業は国境を越えた人員配置の制限が経験豊富な人材のローテーション能力を制約する可能性を懸念しています。この要因はCAGRに-2.1%の影響を与え、アジア太平洋と北米で中期的な影響が見込まれます。

セグメント分析

* サービスタイプ: 細胞治療製造が現在の収益の約60%を占めていますが、ウイルスベクター供給に支えられた遺伝子治療サービスは、2025年から2030年にかけて24.1%のCAGRで拡大すると予測されています。プラスミドから充填まで垂直統合されたCDMOは、企業間の技術移転ステップを排除することでリードタイムを短縮できるため、この恩恵を享受する独自の立場にあります。

* フェーズ: 現在の作業負荷の大部分は第II相プロジェクトが占めていますが、商業製造は推定28.8%のCAGRで最も速く成長しています。後期段階のスポンサーは、モノクローナル抗体用に設計されたバリデーションプロトコルが、生体治療薬には自動的に適用できないことを認識しています。

* アプリケーション: 臨床製造は2024年に市場の74.5%を占めていますが、より多くの治療薬が規制当局の承認を受け、商業生産に移行するにつれて、商業製造は2025年から2030年にかけて23.2%のCAGRで大幅に速い成長を遂げています。

* 運用モード: 契約/外部委託製造は2024年に65.3%のシェアを占め、18.7%のCAGR(2025-2030年)で市場を牽引しており、社内製造を大きく上回っています。

* 適応症: 腫瘍学は35%のシェアを占める主要な適応症クラスターであり、血液がんにおける明確な生存利益を示すCAR-T療法の承認によって推進されています。希少疾患は18.5%のCAGRで最も急速に成長しているセグメントとして浮上しています。

* エンドユーザー: 製薬・バイオテクノロジー企業が42%のシェアを占めて需要を牽引していますが、学術・研究機関も18.8%のCAGRで大きな成長を遂げています。

地域別分析:

北米は、確立されたバイオテクノロジー産業、有利な規制環境、および主要な市場プレーヤーの存在により、2024年に市場の40%を占める最大の地域です。アジア太平洋地域は、中国とインドにおける医療インフラの改善、政府の支援、および低コストの製造機会により、2025年から2030年にかけて25.5%のCAGRで最も急速に成長する地域として予測されています。

このレポートは、細胞・遺伝子治療製造サービス市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査では、細胞・遺伝子治療製造サービス市場を、自家または他家細胞治療、およびウイルスまたは非ウイルス遺伝子治療のGMP(適正製造規範)生産から得られる収益と定義しています。これには、臨床段階および商業段階における受託製造(アウトソーシング)と自社製造の両方が含まれます。具体的には、プロセス開発、ベクター生産、細胞バンキング、上流・下流工程、最終充填、および関連する品質サービスといった活動が追跡されます。ただし、消耗品、単回使用機器、および商業化された最終医薬品の売上は本市場の範囲には含まれておりません。

2. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: プロセスエンジニア、品質管理マネージャー、CDMO(医薬品開発製造受託機関)の事業開発担当者、病院のGMPユニット責任者など、業界の専門家との構造化された対話を通じて、実際の利用率、バッチサイズ、技術移転のタイムライン、価格割引などの貴重な情報が収集されました。

* 二次調査: 米国FDAの生物学的製剤承認、EMAのATMP(先進医療製品)登録、NIHの臨床試験データベース、ベクターの税関出荷データなどの公的情報源に加え、ARM、ISCT、PhRMAといった業界団体からの年間生産能力やパイプライン統計が活用されています。また、企業の年次報告書(10-K)、投資家向けプレゼンテーション、プレスリリース、有料データベース(D&B Hoovers、Dow Jones Factiva)からも詳細なデータが収集されました。

* 市場規模の算出と予測: トップダウンとボトムアップのアプローチを組み合わせた手法が採用されています。臨床試験数、試験あたりの平均バッチ数、商業患者数、患者あたりの典型的な投与量に基づいて世界的な需要を算出し、検証済みのサービス価格帯を乗じることで支出を推定します。2030年までの予測は、細胞・遺伝子治療製品の年間承認数、リッターあたりのベクター収量、新規クリーンルーム面積、平均的な臨床成功確率、アウトソーシング浸透率などの変数を考慮した多変量回帰分析に基づいています。

* データ検証と更新サイクル: 算出されたデータは多段階のレビュープロセスを経ており、独立した情報源との整合性が確認されます。モデルは毎年更新され、大規模な生産能力の追加や規制変更があった場合には、中間的な改訂が行われ、常に最新の市場見解が提供されます。

3. 市場の信頼性

本レポートの細胞・遺伝子治療製造サービス市場のベースラインは、その厳密なスコープ設定、二重の情報源による検証、および年次更新サイクルにより、高い信頼性を有しています。他の調査機関の数値との差異は、消耗品やベクター原材料の売上を含めるか否か、アウトソーシング支出のみを対象とするか自社生産も含むか、価格圧縮の仮定の違いなどに起因しますが、本レポートはバランスの取れた追跡可能なベースラインを提供しています。

4. 市場の動向

* 市場促進要因:

* がんやその他の慢性疾患の有病率の急増。

* 個別化医療への移行。

* 希少疾患指定の増加が細胞・遺伝子治療のパイプラインを推進。

* 大規模バイオリアクターを必要とするアロジェニック(他家)「既製」プラットフォームへの移行。

* 承認数の増加と堅調な臨床パイプライン。

* 投資と資金調達の増加。

* 市場抑制要因:

* 高い運用コスト。

* 自家CAR-T治療のバッチ失敗率の高さ(約15%)がCDMOのマージンを圧迫。

* 熟練した細胞処理人材の不足。

* 規制調和のギャップ。

5. 市場規模と成長予測

市場は、サービスタイプ(細胞治療製造サービス、遺伝子治療製造サービス)、フェーズ(前臨床、フェーズI~III、商業)、用途(臨床製造、商業製造)、適応症(腫瘍、希少疾患、心血管疾患など)、運用形態(自社、受託)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関など)、地域(北米、欧州、アジア太平洋、中東、南米)といった多角的なセグメンテーションに基づいて分析されています。

* 2030年の市場規模: 細胞・遺伝子治療製造サービス市場は、2030年までに171.8億米ドルに達すると予測されており、商業承認の拡大と生産能力への投資に牽引され、持続的な二桁成長が見込まれます。

* 最も急速に成長する地域: アジア太平洋地域は、有利な規制体制、政府のインセンティブ、専門施設への多額の海外直接投資に支えられ、最も高い年平均成長率(CAGR)を記録しています。

* ウイルスベクターのボトルネック: AAV(アデノ随伴ウイルス)やレンチウイルスベクターは、複雑で高度な封じ込め環境での生産が必要であり、世界的な生産能力は依然として限られています。ベクターの確保がプログラム全体のタイムラインを左右することが多いため、ボトルネックと見なされています。

* アウトソーシングの影響: CDMOへのアウトソーシングは、専門知識とインフラへの即時アクセスを提供し、設備投資リスクを低減します。これは、大手製薬会社と新興バイオテクノロジー企業の両方からますます好まれる戦略となっています。

6. 競合状況

市場の集中度、戦略的動向、市場シェア分析が行われています。Lonza Group AG、Catalent Inc.、Thermo Fisher Scientific Inc.、Fujifilm Diosynth Biotechnologies、WuXi Advanced Therapies、Charles River Laboratories、Samsung Biologics、Merck KGaA、Minaris Regenerative Medicine、F. Hoffmann-La Roche Ltd、Oxford Biomedica plc、National Resilience Inc.、Andelyn Biosciences、Nikon CeLL Innovation Co. Ltd.、Takara Bio Inc.など、主要企業のプロファイルが詳細に記述されています。

7. 市場機会と将来展望

市場における未開拓分野や満たされていないニーズの評価も行われ、将来的な成長機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんおよびその他の慢性疾患の有病率の急増

- 4.2.2 個別化医療への移行

- 4.2.3 希少疾患指定の急増がCGTパイプラインを推進

- 4.2.4 大規模バイオリアクターを必要とする同種「既製」プラットフォームへの移行

- 4.2.5 承認の増加と堅牢な臨床パイプライン

- 4.2.6 投資と資金調達の増加

-

4.3 市場の阻害要因

- 4.3.1 高い運用コスト

- 4.3.2 高い自家CAR-Tバッチ失敗率(約15%)がCDMOのマージンを侵食

- 4.3.3 熟練した細胞処理労働力の不足

- 4.3.4 規制調和のギャップ

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 サービスタイプ別

- 5.1.1 細胞治療製造サービス

- 5.1.1.1 他家

- 5.1.1.2 自己

- 5.1.2 遺伝子治療製造サービス

- 5.1.2.1 ウイルスベクター

- 5.1.2.1.1 アデノ随伴ウイルス (AAV)

- 5.1.2.1.2 レンチウイルス

- 5.1.2.1.3 レトロウイルス

- 5.1.2.2 非ウイルスベクター

- 5.1.2.2.1 プラスミドDNA

- 5.1.2.2.2 脂質ナノ粒子 (LNP)

-

5.2 フェーズ別

- 5.2.1 前臨床

- 5.2.2 第I相

- 5.2.3 第II相

- 5.2.4 第III相

- 5.2.5 商業化

-

5.3 用途別

- 5.3.1 臨床製造

- 5.3.2 商業製造

-

5.4 適応症別

- 5.4.1 腫瘍学

- 5.4.2 希少疾患

- 5.4.3 心血管疾患

- 5.4.4 整形外科疾患

- 5.4.5 感染症

- 5.4.6 その他の適応症

-

5.5 運用形態別

- 5.5.1 自社内

- 5.5.2 契約 / 外部委託

-

5.6 エンドユーザー別

- 5.6.1 製薬・バイオテクノロジー企業

- 5.6.2 学術・研究機関

- 5.6.3 病院ベースのGMPユニット

- 5.6.4 その他のエンドユーザー

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 Lonza Group AG

- 6.4.2 Catalent Inc.

- 6.4.3 Thermo Fisher Scientific Inc.

- 6.4.4 Fujifilm Diosynth Biotechnologies (FUJIFILM Holdings)

- 6.4.5 WuXi Advanced Therapies (WuXi AppTec)

- 6.4.6 Charles River Laboratories

- 6.4.7 Samsung Biologics (Cell & Gene)

- 6.4.8 Merck KGaA (MilliporeSigma)

- 6.4.9 Minaris Regenerative Medicine

- 6.4.10 F. Hoffmann-La Roche Ltd

- 6.4.11 Oxford Biomedica plc

- 6.4.12 National Resilience Inc.

- 6.4.13 Andelyn Biosciences

- 6.4.14 Nikon CeLL Innovation Co. Ltd.

- 6.4.15 Takara Bio Inc.

- 6.4.16 Genezen

- 6.4.17 PlasmidFactory GmbH

- 6.4.18 Vivebiotech

- 6.4.19 ABL Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞・遺伝子治療受託製造サービスとは、再生医療等製品として開発が進められている細胞治療薬や遺伝子治療薬の研究開発から臨床試験、そして商業生産に至るまでの製造プロセス全般を、専門的な知識、技術、設備を持つ外部の企業(CDMO: Contract Development and Manufacturing Organization)が受託して行うサービスを指します。これらの治療法は、従来の医薬品とは異なり、生きた細胞や遺伝子を扱うため、極めて高度な専門性と厳格な品質管理が求められます。受託製造サービスは、製薬企業やバイオベンチャーが自社で大規模な製造設備や専門人材を抱えることなく、これらの複雑な製造プロセスを外部に委託することで、開発期間の短縮、コストの最適化、そして品質と安全性の確保を図ることを可能にします。特に、初期段階のバイオベンチャーにとっては、多額の設備投資を回避し、研究開発にリソースを集中できるという大きなメリットがあります。

このサービスは、主に細胞治療薬の製造と遺伝子治療薬の製造に大別されます。細胞治療薬の製造では、患者自身の細胞を用いる自家細胞治療と、他者の細胞を用いる他家細胞治療の両方に対応します。具体的には、細胞の採取、分離、培養・増殖、遺伝子導入などの細胞加工、品質試験、凍結保存、最終製剤化といった一連の工程が含まれます。T細胞、NK細胞、間葉系幹細胞、iPS細胞など、多様な細胞種に対応する技術が求められます。一方、遺伝子治療薬の製造では、ウイルスベクター(アデノ随伴ウイルス(AAV)、レンチウイルス、アデノウイルスなど)や非ウイルスベクター(プラスミドDNA、mRNA、脂質ナノ粒子など)の生産が中心となります。これには、ベクターの設計、プラスミドDNAの製造、ウイルスベクターの培養・精製、力価測定、無菌充填などの工程が含まれます。さらに、これらの主要な製造サービスに加えて、プロセス開発(PD)、分析法開発(AD)、品質管理(QC)試験、安定性試験、薬事申請支援(CMCパートの作成など)、サプライチェーン管理(特にコールドチェーン物流)といった付帯サービスも提供され、顧客のニーズに応じた包括的なサポートが行われます。

細胞・遺伝子治療受託製造サービスは、多岐にわたる目的で利用されています。まず、製薬企業やバイオテクノロジー企業は、自社に細胞・遺伝子治療薬の製造に必要な専門知識、技術、またはGMP(Good Manufacturing Practice)に準拠した設備が不足している場合に、これらのサービスを利用します。これにより、高額な初期投資を避け、開発リスクを低減しながら、迅速に臨床試験段階に進むことが可能になります。また、特定の製造工程において専門的な技術やノウハウが必要な場合や、生産能力を一時的に増強したい場合にも活用されます。次に、学術機関や研究機関は、基礎研究の成果を臨床応用へと橋渡しする際に、GMP基準に適合した治験薬の製造を外部に委託します。これにより、研究者は自身の専門分野に集中しつつ、規制要件を満たした高品質の製品を確保できます。さらに、開発段階に応じて、初期のプロセス開発から、臨床試験用の治験薬製造、そして最終的な商業生産まで、様々なスケールでの製造ニーズに対応するために利用されます。

細胞・遺伝子治療受託製造サービスを支える技術は多岐にわたります。細胞培養においては、細胞の増殖効率と品質を最大化するためのバイオリアクター技術が重要です。シングルユースバイオリアクター、撹拌槽型、固定床型、ホローファイバー型など、様々な種類のバイオリアクターが細胞種や生産規模に応じて使い分けられます。細胞の分離・精製技術では、フローサイトメトリー、磁気ビーズ分離、アフェレーシスなどの自動化されたシステムが、目的細胞の高純度な回収に貢献します。遺伝子導入技術では、CRISPR/Cas9、TALEN、ZFNといったゲノム編集技術が、細胞の遺伝子を正確に改変するために不可欠です。ウイルスベクターの生産では、高力価かつ高純度のベクターを効率的に製造するための細胞株開発、培養条件の最適化、精製クロマトグラフィー技術が鍵となります。品質管理と特性解析には、フローサイトメトリー、リアルタイムPCR、ELISA、質量分析、次世代シーケンシング(NGS)などの高度な分析技術が用いられ、製品の安全性、有効性、均一性を保証します。また、製造プロセスの自動化とデジタル化も進んでおり、ロボット技術、AI/機械学習を活用したプロセス最適化、データ管理システムが、製造効率の向上とトレーサビリティの確保に貢献します。コールドチェーン物流を支える高度な凍結保存技術や温度管理システムも、製品の品質維持に不可欠です。

細胞・遺伝子治療受託製造サービス市場は、近年急速な成長を遂げています。この成長の背景には、世界中で承認される細胞・遺伝子治療薬の増加と、臨床試験段階にあるパイプラインの豊富さがあります。特に、がん免疫療法(CAR-T細胞療法など)や遺伝性疾患治療薬の成功が、市場拡大の大きな推進力となっています。多くの製薬企業やバイオベンチャーは、細胞・遺伝子治療薬の製造が持つ特有の複雑性、高コスト、そして厳格な規制要件に対応するため、専門的な知識と設備を持つCDMOへの委託を選択しています。自社でこれらの能力を構築するには莫大な時間と費用がかかるため、外部委託は開発期間の短縮とコスト効率の向上に寄与します。しかし、市場には製造コストの高さ、特に自家細胞治療におけるスケーラビリティの問題、グローバルな規制要件の多様性、熟練した人材の不足、そして原材料の安定供給の確保などが挙げられます。これらの課題に対し、CDMO各社は技術革新とサービス拡充を通じて対応を進めています。

細胞・遺伝子治療受託製造サービス市場は、今後も持続的な成長が見込まれています。技術面では、製造プロセスのさらなる自動化と効率化が進むでしょう。例えば、連続生産技術の導入や、AI/機械学習を活用したリアルタイムのプロセスモニタリングと最適化により、製造コストの削減と生産性の向上が期待されます。また、自家細胞治療の課題である個別製造の複雑さを解消するため、より汎用性の高い他家細胞治療の開発や、「オフザシェルフ」製品の実現に向けた技術革新が進むと考えられます。市場面では、新たな治療領域への拡大や、アジア太平洋地域などの新興市場での需要増加が見込まれます。CDMO間の競争は激化し、M&Aによる業界再編や、特定の技術や治療領域に特化した専門CDMOの台頭が進む可能性があります。規制面では、革新的な治療法の登場に合わせて、各国の規制当局がより柔軟かつ効率的な承認プロセスを構築していくことが期待されます。品質バイデザイン(QbD)の概念がさらに浸透し、製造プロセスの深い理解に基づく品質保証が重視されるようになるでしょう。最終的には、これらの進展により、より多くの患者が安全で効果的な細胞・遺伝子治療を受けられるようになることが期待されます。受託製造サービスは、この革新的な医療の実現において、今後も不可欠な役割を担い続けるでしょう。