細胞・遺伝子治療市場規模・シェア分析 – 成長、動向、予測 (2025-2030年)

細胞・遺伝子治療市場レポートは、業界を治療タイプ別(細胞治療、遺伝子治療)、用途別(皮膚科、筋骨格系、腫瘍学、免疫学、心臓病学、神経学、その他)、エンドユーザー別(病院、診療所、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

細胞・遺伝子治療市場の概要:2030年までの成長、トレンド、予測

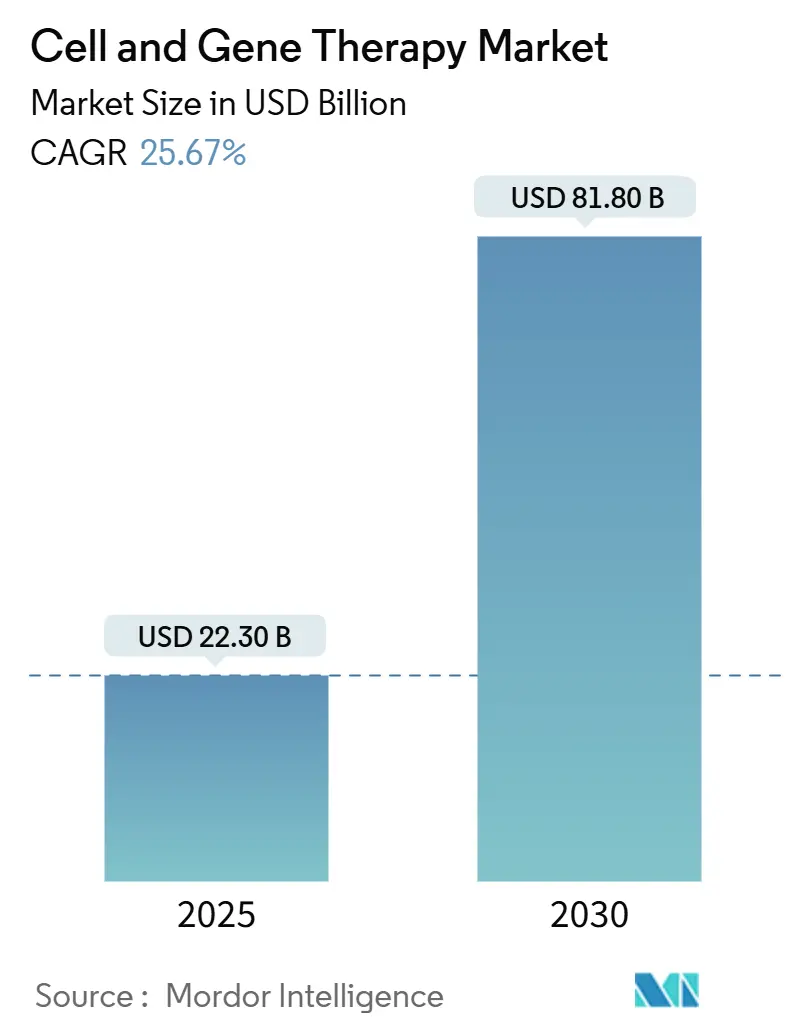

Mordor Intelligenceの分析によると、細胞・遺伝子治療市場は、2025年には223億米ドル、2030年には818億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は25.67%と見込まれています。

この市場は、遺伝性疾患、がん、希少疾患など、幅広い疾患の治療に革新的なソリューションを提供する、ヘルスケア産業における変革的なセグメントとして台頭しています。バイオテクノロジーの急速な進歩、投資の増加、新規治療法の開発を目的とした臨床試験の増加が特徴です。未充足の医療ニーズに対応するこの市場の大きな可能性を反映し、これらの治療法の迅速な承認を支援するための規制環境も進化しています。

市場成長の主要な推進要因は、以下の通りです。

* 規制環境の整備: 規制環境は、細胞・遺伝子治療市場の成長において極めて重要な役割を果たしています。有利な規制はこれらの治療法の開発と承認を促進する一方、厳格または不明確な規制は進歩を妨げる可能性があります。例えば、Kennedys Law LLPが2024年9月に発表したレポートによると、米国食品医薬品局(FDA)はこれまでに37の細胞・遺伝子治療薬を承認しており、2023年だけでも7件の承認がありました。FDAは2025年までに年間10~20件の細胞・遺伝子治療薬を承認すると予測しており、承認プロセスの迅速化に向けた取り組みが、イノベーションと商業化に有利な環境を醸成し、市場拡大を推進しています。

* 治療用途の多様化: 研究者や企業が、これらの革新的な治療法で治療可能な疾患や病態の範囲を広げるにつれて、市場は拡大し、様々なステークホルダーからの投資と関心を集めています。例えば、米国遺伝子細胞治療学会(ASGCT)の2024年10月の報告によると、2024年に新たに開始された遺伝子治療試験の51%が非腫瘍適応症を対象としており、2023年の39%から増加しています。この変化は、細胞・遺伝子治療が腫瘍学以外の分野にも拡大していることを示しており、希少遺伝性疾患や慢性疾患などの分野における革新的な治療法への需要の高まりを反映しています。

* 投資と資金調達活動の増加: 市場参加者による投資と資金調達活動の増加も、細胞・遺伝子治療市場をさらに推進しています。例えば、2024年9月には、希少小児遺伝性疾患向けの既製遺伝子治療薬を専門とするイタリアのバイオテクノロジー企業Genespireが、シリーズB資金調達ラウンドで5,200万米ドルを確保しました。同様に、2024年10月には、日本のCelaid Therapeuticsが、KUC1 Investment Limited Partnershipとテクノサイエンス株式会社からシリーズA資金調達で追加の1億4,000万円を受け取りました。これらの投資は、研究開発の推進、生産能力の拡大、革新的な治療法の商業化加速に不可欠であり、投資家の市場成長潜在力に対する信頼を浮き彫りにしています。

このように、細胞・遺伝子治療市場は、支援的な規制枠組み、治療用途の多様化、資金調達活動の増加によって、著しい成長を遂げる態勢が整っています。市場が進化し続けるにつれて、未充足の医療ニーズに対応し、ヘルスケアの状況を変革する上で重要な役割を果たすと期待されています。

しかしながら、治療費の高騰、複雑性、標準化の欠如が、予測期間中の市場の成長を制限する可能性があります。

世界の細胞・遺伝子治療市場のトレンドと洞察

* 腫瘍学セグメントの著しい成長:

世界の細胞・遺伝子治療市場における腫瘍学セグメントは、近年著しい進歩を遂げています。これは、世界的ながんの有病率の増加と、革新的な治療選択肢への需要の高まりによって推進されています。細胞・遺伝子治療は、がん治療に対する標的を絞った個別化されたアプローチを提供し、未充足の医療ニーズに対応し、患者の転帰を改善する可能性から注目を集めています。

規制の進歩も、このセグメントの成長を加速させています。例えば、2024年7月には、Interius BioTherapeuticsが、B細胞悪性腫瘍の治療を目的としたin vivo CAR-T療法であるINT2104のヒト初回試験を開始するための承認をオーストラリアのヒト研究倫理委員会から取得しました。

さらに、韓国保健福祉部は2025年1月に改正再生医療バイオ法を導入し、2025年2月21日に施行されます。この法律は、がんなどの疾患に対する幹細胞治療や免疫細胞治療を含む細胞・遺伝子治療の開発と応用を促進します。

また、戦略的提携も患者ケアを向上させています。2024年3月には、米国の非営利団体Caring Crossが、ブラジル保健省傘下の財団であるFundação Oswaldo Cruz(Fiocruz)と提携し、ブラジルでのCAR-T細胞および幹細胞遺伝子治療の現地製造を確立しました。この提携は、白血病、リンパ腫、HIVに対するCAR-T療法、ならびに腫瘍学、感染症、遺伝性疾患の治療法の開発を目指しています。

* 北米市場の著しい成長:

北米の細胞・遺伝子治療市場は、投資の増加、規制当局の承認、最先端施設の設立によって著しい進歩を遂げています。この地域は、革新的な治療法の開発と商業化における世界的リーダーとして台頭しており、未充足の重要な医療ニーズに対応しています。強固な研究エコシステムと、学術界、産業界、政府間の強力な協力により、北米は細胞・遺伝子治療の未来を形作る上で極めて重要な役割を果たし続けています。

臨床試験と研究イニシアチブの増加が、北米市場の主要な推進要因です。例えば、2024年12月現在、メキシコは幹細胞研究で目覚ましい進歩を遂げており、世界中で6,700件以上の介入的臨床研究に貢献しています。

さらに、先進的な製造施設の設立が、北米における細胞・遺伝子治療の生産能力とアクセスを大幅に向上させています。2024年10月には、細胞・遺伝子治療に特化した受託開発製造機関であるOmniaBio Inc.が、オンタリオ州ハミルトンに新しい製造・AIセンターを開設しました。また、2024年2月には、アストラゼネカがメリーランド州ロックビルに3億米ドルを投じて最先端施設を建設し、がん治療のための細胞治療プラットフォームの規模拡大に注力しています。

規制の進歩も重要な役割を果たしています。2024年9月には、カナダ保健省が、Vertex PharmaceuticalsとCRISPR Therapeuticsが開発した遺伝子編集細胞治療薬exagamglogene autotemcel(exa-cel、商品名Casgevy)の販売承認を付与しました。

政府のイニシアチブと資金提供も、北米市場の成長を推進しています。2024年10月には、キャシー・ホークル知事が、ニューヨーク州ナッソー郡に4億3,000万米ドルの細胞・遺伝子治療イノベーションハブであるNew York BioGenesis Parkの開発を発表しました。

競争環境

細胞・遺伝子治療市場は、いくつかの大規模で確立された企業が市場シェアの大部分を占めているため、半統合型です。多くの企業が、専門知識を活用し、リソースを共有するために、戦略的パートナーシップ、コラボレーション、ライセンス契約を結んでいます。主要な市場参加者には、Bristol-Myers Squibb Company(Celgene Corporation)、Pfizer, Inc.、Novartis AG、bluebird bio, Inc.、Gilead Sciences, Inc.(Kite Pharma, Inc.)などが含まれます。

最近の業界動向

* 2025年1月:細胞工学を専門とするMaxCyte, Inc.が、細胞・遺伝子治療のオンターゲットおよびオフターゲット編集評価サービスを提供するSeQure Dxを買収しました。

* 2024年8月:米国食品医薬品局(FDA)が、Adaptimmuneが開発した遺伝子治療薬Tecelra(afamitresgene autoleucel)を、切除不能または転移性の滑膜肉腫の成人患者の治療薬として承認しました。

* 2024年5月:Astellasの完全子会社であるXyphos Biosciences, Inc.が、Poseidaと研究提携を結び、両社の先進的な細胞治療プラットフォームを統合して新規のconvertibleCARプログラムを開発することを目指しています。

このレポートは、細胞・遺伝子治療市場に関する包括的な分析を提供しています。細胞・遺伝子治療は、遺伝性疾患や特定のがんなど、様々な疾患の治療や予防のために細胞や遺伝子を操作する革新的な医療技術と定義されています。本調査は、市場の仮定、定義、および範囲を明確にし、綿密な調査方法に基づいて実施されました。

市場は、2024年には165.8億米ドルと推定されており、2025年には223.0億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)25.67%という非常に高い成長率で拡大し、2030年には818.0億米ドル規模に達すると見込まれています。この急速な成長は、当該市場が持つ大きな可能性と、医療分野におけるその重要性の高まりを示しています。

市場の成長を牽引する主な要因としては、規制当局による承認の増加、臨床研究および治験の急増、そして先進治療法への投資の拡大が挙げられます。特に、新たな治療法の承認は市場へのアクセスを広げ、活発な臨床開発は将来の成長を保証します。また、研究開発への継続的な投資は、技術革新と治療選択肢の多様化を促進しています。

一方で、市場の成長を阻害する要因も存在します。高額な治療費は患者のアクセスを制限する可能性があり、治療法の標準化の欠如や複雑な製造プロセスは、生産効率とコストに課題をもたらしています。

さらに、ポーターの5フォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった側面から市場の競争環境が詳細に分析されており、市場構造と競争力学の理解を深めることができます。

市場は、治療タイプ、用途、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

治療タイプ別では、細胞治療と遺伝子治療に大別され、細胞治療はさらに幹細胞、T細胞、樹状細胞、NK細胞といった具体的な種類に細分化されています。

用途別では、皮膚科、筋骨格系、腫瘍科、免疫学、心臓病学、神経学といった主要な医療分野に加え、網膜疾患や感染症などを含む「その他」の分野も対象としています。

エンドユーザー別では、病院、クリニック、その他が主要な区分であり、治療が提供される医療機関の種類を反映しています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域に分類され、さらに米国、日本、中国、ドイツ、英国などを含む17カ国について市場規模と予測が提供されています。特に、北米は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、アジア太平洋地域は2025年に最大の市場シェアを占めると予測されており、地域ごとの特性と成長機会が示されています。

競争環境のセクションでは、Bristol-Myers Squibb Company (Celgene Corporation)、Pfizer, Inc.、Novartis AG、bluebird bio, Inc.、Gilead Sciences, Inc. (Kite Pharma, Inc.)など、主要な市場参加企業が特定され、そのプロファイルが提供されています。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、および最近の動向が含まれており、市場における競争力学を理解するための重要な情報源となっています。

レポートでは、市場の機会と将来のトレンドについても言及されており、この革新的な医療分野の今後の発展方向が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制承認の増加

- 4.2.2 臨床研究と治験の急増

- 4.2.3 先進治療への投資の増加

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費

- 4.3.2 標準化の欠如と複雑な製造プロセス

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 治療タイプ別

- 5.1.1 細胞療法

- 5.1.1.1 幹細胞

- 5.1.1.2 T細胞

- 5.1.1.3 樹状細胞

- 5.1.1.4 NK細胞

- 5.1.2 遺伝子治療

- 5.2 用途別

- 5.2.1 皮膚科

- 5.2.2 筋骨格

- 5.2.3 腫瘍学

- 5.2.4 免疫学

- 5.2.5 循環器科

- 5.2.6 神経科

- 5.2.7 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 ブリストル・マイヤーズ スクイブ社(セルジーン社)

- 6.1.2 フェリング・ファーマシューティカルズ A/S

- 6.1.3 アイオバンス・バイオセラピューティクス社

- 6.1.4 オートラス・セラピューティクス

- 6.1.5 ファイザー社

- 6.1.6 ジョンソン・エンド・ジョンソン

- 6.1.7 バーテックス・ファーマシューティカルズ社

- 6.1.8 ノバルティスAG

- 6.1.9 ブルーバード・バイオ社

- 6.1.10 デンドレオン・ファーマシューティカルズLLC

- 6.1.11 ステムサイト

- 6.1.12 スパーク・セラピューティクス社

- 6.1.13 ギリアド・サイエンシズ社(カイト・ファーマ社)

- 6.1.14 PTCセラピューティクス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

細胞・遺伝子治療は、従来の薬物療法や手術といった治療法とは一線を画し、疾患の根本原因に直接アプローチすることで、病気の治癒や進行抑制を目指す革新的な医療技術です。生きた細胞や遺伝子そのものを治療薬として用いることから、その可能性は非常に大きく、近年、世界中で急速な研究開発と実用化が進められています。

まず、細胞治療とは、患者自身の細胞、あるいは他者の細胞を体外で加工・培養し、それを患者の体内に戻すことで、失われた機能の回復や疾患の治療を図るものです。例えば、幹細胞を用いて損傷した組織や臓器を再生させたり、免疫細胞を強化してがん細胞を攻撃させたりする治療がこれに該当します。一方、遺伝子治療は、疾患の原因となっている遺伝子の異常を修正したり、治療効果を持つ新たな遺伝子を導入したりすることで、病気を根本的に治療しようとするアプローチです。両者は密接に関連しており、しばしば「細胞・遺伝子治療」として一括りに語られます。

細胞治療には、患者自身の細胞を用いる「自家細胞治療」と、他者の細胞を用いる「他家細胞治療」があります。自家細胞治療は免疫拒絶のリスクが低いという利点がありますが、患者ごとに細胞を準備する必要があり、製造コストや時間がかかります。代表的なものに、患者自身のT細胞を遺伝子改変してがんを攻撃させるCAR-T細胞療法があります。他家細胞治療は、あらかじめ大量に製造・保存しておくことが可能で、多くの患者に適用できる可能性がありますが、免疫拒絶反応を抑えるための工夫が必要です。幹細胞治療としては、胚性幹細胞(ES細胞)、人工多能性幹細胞(iPS細胞)、体性幹細胞(造血幹細胞、間葉系幹細胞など)が用いられ、組織再生や機能回復を目指します。免疫細胞治療は、がん治療において特に注目されており、CAR-T細胞療法はその成功例の一つです。

遺伝子治療には、遺伝子を直接患者の体内に導入する「in vivo(体内)遺伝子治療」と、患者から採取した細胞を体外で遺伝子改変し、再び体内に戻す「ex vivo(体外)遺伝子治療」があります。遺伝子導入には、ウイルスベクター(アデノウイルス、アデノ随伴ウイルス、レンチウイルスなど)や非ウイルスベクター(リポソーム、ナノ粒子など)が用いられます。治療アプローチとしては、欠損している遺伝子を補う「遺伝子補充療法」、疾患の原因となる遺伝子の発現を抑制する「遺伝子サイレンシング療法」、そして近年飛躍的に進歩したCRISPR/Cas9などの技術を用いて異常な遺伝子を直接修正・除去する「遺伝子編集療法」があります。

これらの治療法は、多岐にわたる疾患への応用が期待されています。最も進展が著しいのはがん治療分野で、特にCAR-T細胞療法は、一部の血液がんに対して劇的な効果を示し、既に複数の製品が承認されています。遺伝性疾患に対しても、脊髄性筋萎縮症(SMA)、血友病、網膜色素変性症、重症複合免疫不全症(SCID)など、単一遺伝子疾患を中心に治療薬が開発・承認されています。再生医療の分野では、心不全、脊髄損傷、パーキンソン病、糖尿病、肝疾患など、損傷した組織や臓器の機能回復を目指す研究が進められています。さらに、HIVなどの感染症や自己免疫疾患への応用研究も活発に行われています。

細胞・遺伝子治療の発展を支える関連技術も多岐にわたります。遺伝子を効率的かつ安全に細胞に導入するための「ベクター技術」は不可欠です。特にアデノ随伴ウイルス(AAV)ベクターは、その安全性と導入効率の高さから広く利用されています。また、CRISPR/Cas9に代表される「遺伝子編集技術」は、特定の遺伝子を高精度に改変することを可能にし、遺伝子治療の可能性を大きく広げました。高品質な細胞を安定的に供給するための「細胞培養・加工技術」や、多能性幹細胞であるiPS細胞・ES細胞を分化誘導する技術も重要です。さらに、ゲノム解析や疾患メカニズムの解明、治療効果予測に貢献する「バイオインフォマティクス」や「AI」、そして導入された細胞や遺伝子の体内での挙動を追跡する「イメージング技術」も、治療法の開発と評価において重要な役割を果たしています。

市場背景としては、細胞・遺伝子治療市場は世界的に急速な成長を遂げており、今後も高い成長率が予測されています。特に、がん治療分野での承認が相次いでいることが市場拡大の大きな要因です。しかし、これらの治療法は開発コストや製造コストが高く、治療費も高額になる傾向があります。そのため、保険適用や費用対効果に関する議論が各国で活発に行われています。規制環境も整備が進んでおり、各国で安全性と有効性を評価するための承認プロセスが確立されつつあります。日本では、再生医療等安全性確保法や薬機法の下で、迅速かつ適切な規制が進められています。大手製薬企業、バイオベンチャー、アカデミアが連携し、研究開発を加速させており、患者一人ひとりの遺伝子情報や病態に合わせた「個別化医療」の究極の形として期待されています。

将来展望として、細胞・遺伝子治療は、現在適用されている疾患に加えて、アルツハイマー病、心血管疾患、慢性腎臓病など、より広範な疾患への応用が期待されています。治療効果のさらなる向上と安全性確保は継続的な課題であり、遺伝子導入効率の改善、免疫原性の低減、オフターゲット効果の抑制などが研究の焦点となっています。また、製造コストの低減と大量生産技術の確立により、治療費の低減とより多くの患者への普及が目指されます。体内で直接遺伝子を編集するin vivo遺伝子編集技術の進展は、治療の簡便化と適用範囲の拡大をもたらすでしょう。他の治療法(化学療法、放射線療法など)との複合治療の開発も進められ、相乗効果による治療成績の向上が期待されます。一方で、遺伝子改変による影響、生殖細胞系列への影響、費用負担の公平性など、倫理的・社会的な問題に対する議論と合意形成も不可欠であり、社会全体でこれらの課題に取り組んでいく必要があります。細胞・遺伝子治療は、人類の健康と医療の未来を大きく変える可能性を秘めた、まさにフロンティア領域と言えるでしょう。