細胞・遺伝子治療 市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**細胞・遺伝子治療市場に関する詳細な市場調査レポート概要**

**1. 市場概要**

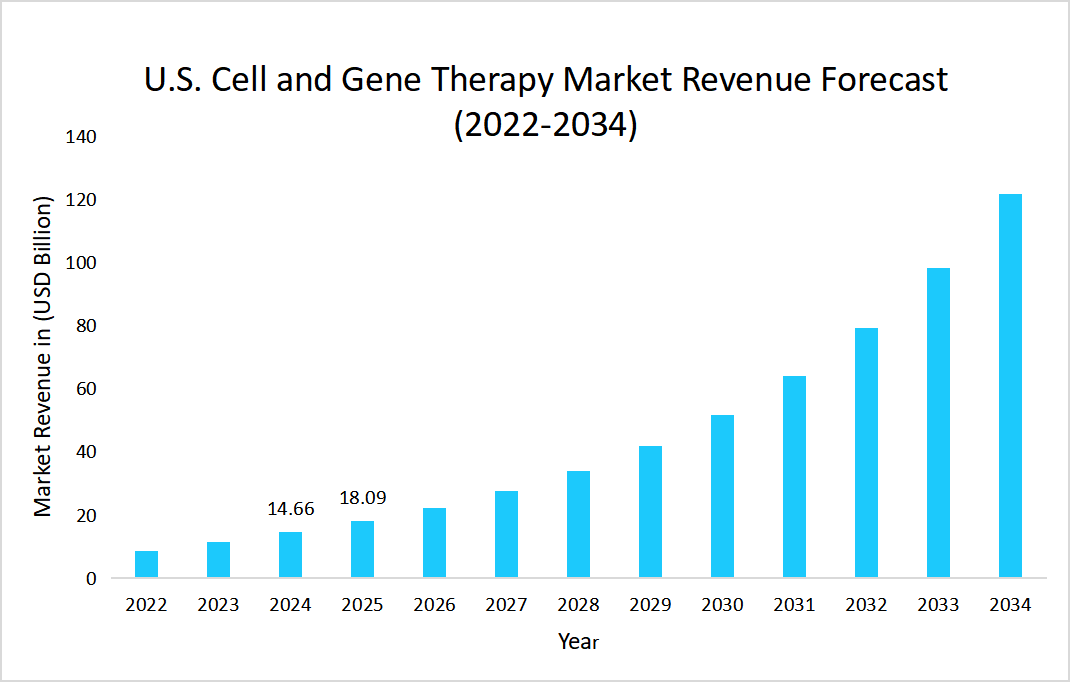

世界の**細胞・遺伝子治療**市場は、画期的な医療技術の進展とアンメットメディカルニーズの高まりを背景に、目覚ましい成長を遂げると予測されています。Straits Research Analysisの推定によると、2025年には市場規模が372.8億米ドルに達し、その後も急速な拡大を続け、2026年の459.6億米ドルから2034年には2506.4億米ドルへと飛躍的に成長すると見込まれています。この期間(2026年から2034年)における年平均成長率(CAGR)は23.62%という驚異的な数値であり、これは**細胞・遺伝子治療**が次世代医療の中核を担う存在として、その商業的潜在力を最大限に発揮しつつあることを明確に示しています。

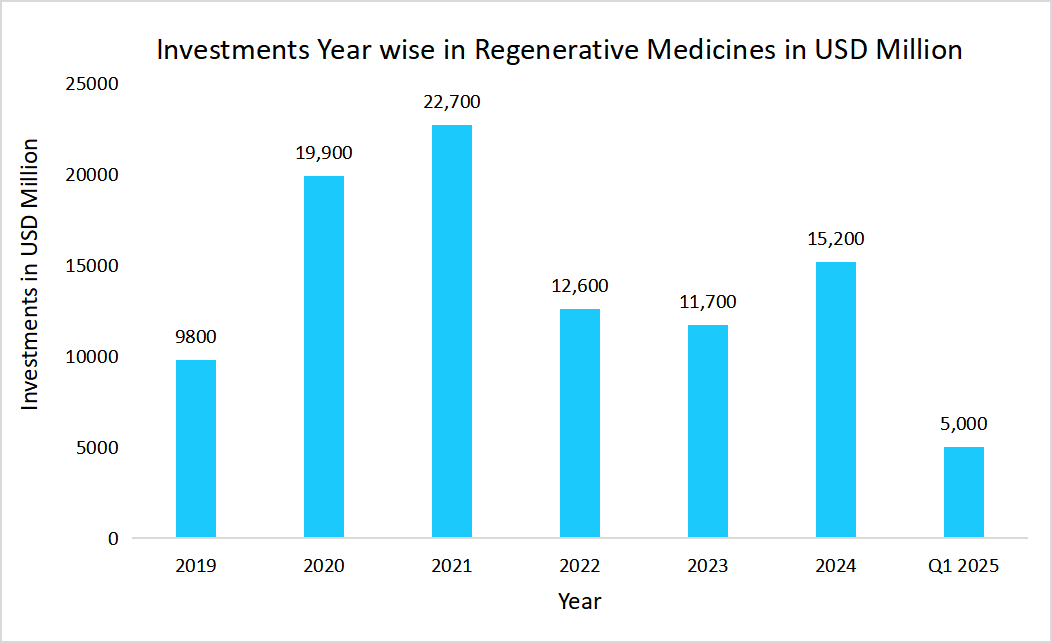

この市場成長の主要な原動力は、遺伝性疾患の有病率の増加であり、これにより効果的な治療法への需要が著しく高まっています。さらに、この市場は、多様な治療法への継続的な投資や、革新的な治療法の開発を目指す臨床試験の活発化といった複数の要因によって、確固たる成長を経験しています。Alliance for Regenerative Medicineのデータが示すように、2025年第1四半期には再生医療(**細胞治療**および**遺伝子治療**を含む)への総投資額が堅調に推移しており、これは研究開発への強いコミットメントを反映しています。また、臨床試験は新規治療法の安全性、有効性、治療可能性を検証する上で極めて重要な役割を果たしており、市場成長の重要な要素となっています。2024年から2025年上半期にかけての**細胞治療**の臨床試験データも、この分野における活発な研究開発活動を裏付けています。

さらに、**細胞・遺伝子治療**の評価にリアルワールドデータ(RWD)が組み込まれることで、その有効性と安全性に関するより包括的な理解が可能になっています。このエビデンスに基づいたアプローチは、患者の信頼を高め、臨床的意思決定を強化するだけでなく、**細胞・遺伝子治療**市場の持続的な成長と広範な普及を支援し、最終的には革新的な治療法の開発を促進し、患者が人生を変える可能性のある治療法にアクセスできる機会を改善しています。

臨床的焦点は、主に腫瘍学領域を対象とした遺伝子改変**細胞治療**から、非腫瘍学適応症においてますます探求されている非遺伝子改変**細胞治療**へと移行しつつあります。American Society of Gene + Cell TherapyおよびStraits Analysisによると、このような変化は、製造業者がより広範な患者集団にリーチし、希少疾患や慢性疾患における高いアンメットメディカルニーズに対応する能力を提供しています。

**細胞・遺伝子治療**市場は、YescartaやZolgensmaといった少数の確立されたブロックバスター治療薬への依存から、Elevidys、Carvykti、Breyanziといった新しい高成長治療薬の波へと、変革的なトレンドを経験しています。Alliance for Regenerative Medicineのデータによると、これらの高成長治療薬は2025年第1四半期に3桁の対前年同期比成長を記録しました。

**主要な細胞・遺伝子治療薬の2025年第1四半期収益実績**

| 治療薬名 | 2025年第1四半期収益 (百万米ドル) | 2024年第1四半期からの増加率 |

| :——- | :————————— | :————————— |

| Yescarta | 386 | 2% |

| Elevidys | 375 | 179% |

| Carvykti | 369 | 135% |

| Zolgensma| 327 | 10% |

| Breyanzi | 263 | 148% |

| Vyjuveky | 88 | 95% |

このような勢いは、次世代治療薬の商業的実行可能性の高まりを示しており、今後の市場拡大に向けた堅調な軌道を予見させます。これは、新興治療薬の成功がその治療可能性を裏付けるだけでなく、投資家の信頼を強化し、より広範な臨床導入を促進し、**細胞・遺伝子治療**分野全体における持続的な成長の基盤を築いていることを反映しています。

**2. 市場成長要因**

**細胞・遺伝子治療**市場の成長は、いくつかの強力な要因によって推進されています。

* **遺伝性疾患の有病率増加と治療ニーズの高まり:** 世界中で遺伝性疾患の診断数が増加しており、これまでの治療法では効果が限定的であった患者にとって、**細胞・遺伝子治療**は根本的な解決策となる可能性を秘めています。このアンメットメディカルニーズが、治療法開発への投資と需要を強く後押ししています。

* **多様な治療法への投資とイノベーションの加速:** 製薬企業、バイオテクノロジー企業、学術機関からの研究開発投資が活発に行われています。Alliance for Regenerative Medicineが示すように、再生医療分野への堅調な資金投入は、基礎研究から臨床応用への迅速な移行を可能にし、新しい**細胞・遺伝子治療**製品のパイプラインを充実させています。

* **継続的な臨床試験による安全性と有効性の検証:** 新規**細胞・遺伝子治療**の安全性と有効性を確立するための臨床試験は不可欠です。これらの試験が成功することで、規制当局の承認が得られ、医療従事者や患者の信頼が向上し、市場への導入が加速されます。臨床試験の数と質が高まるにつれて、治療法の適用範囲も拡大しています。

* **リアルワールドデータ(RWD)の活用による治療法の理解深化と普及促進:** 臨床試験だけでなく、実際の医療現場で得られるRWDを治療評価に組み込むことで、**細胞・遺伝子治療**の長期的な有効性や安全性プロファイルについて、より包括的かつ実用的な知見が得られます。このデータは、臨床ガイドラインの策定、保険償還の交渉、そして患者と医師の意思決定に貢献し、治療法の持続的な成長と広範な採用を支援します。

* **臨床的焦点の戦略的転換:** 以前は主に遺伝子改変**細胞治療**が腫瘍学領域に集中していましたが、非遺伝子改変**細胞治療**が非腫瘍学適応症、特に希少疾患や慢性疾患において探求され始めています。この転換は、より広範な患者集団に治療の選択肢を提供し、これまで治療法がなかった分野のアンメットメディカルニーズに対応することで、市場規模の拡大に貢献しています。

* **先進医療製品(ATMP)に対する安定した償還制度:** Catapultの報告が示唆するように、ATMPに対する一貫した年間を通じた償還制度は、患者が先進治療にアクセスしやすくし、結果として需要を喚起し、業界全体の信頼を強化しています。例えば、英国のような国々における持続的な償還政策は、先進治療への広範な患者アクセスを確保するだけでなく、**細胞・遺伝子治療**産業内の継続的な投資とイノベーションを奨励しています。これにより、企業は長期的な研究開発計画を立てやすくなり、市場の安定的な成長を促進します。

**3. 市場抑制要因**

**細胞・遺伝子治療**市場の成長を阻害する主な要因の一つは、**世界的な民間資金調達の減少**です。Van Lanschot Kempen analysisによると、この減少は資本流入を減少させ、企業が初期段階の研究開発を進める能力を著しく妨げます。

民間資金の減少は、製造業者の事業運営に多岐にわたる深刻な影響を及ぼします。具体的には、プロセス最適化、製造インフラの拡大、および商業化戦略への投資能力が直接的に損なわれます。これにより、新しい治療法のイノベーションが鈍化し、市場への参入が遅れることになります。高度な技術と複雑な製造プロセスを必要とする**細胞・遺伝子治療**の開発には莫大な費用がかかるため、資金調達の制約は、この分野の成長にとって看過できない課題となっています。

**4. 市場機会**

**細胞・遺伝子治療**市場には、その急速な発展と革新的な性質に起因する多くの有望な機会が存在します。

* **CAR-T細胞治療の優位性の高まり:** American Society of Gene + Cell Therapyの指摘によると、CAR-T細胞治療が市場で支配的な地位を確立しつつあることは、製造業者にとって重要な機会をもたらします。これにより、製造業者はCAR-T生産の効率的なスケールアップに特化し、投資を集中させることが可能になります。増大するパイプラインの需要に対応するため、高度なCAR-T製造インフラへの投資や、生産技術のイノベーションが促進されるでしょう。

* **希少疾患および慢性疾患におけるアンメットメディカルニーズへの対応:** 臨床的焦点が非遺伝子改変**細胞治療**へと移行し、非腫瘍学適応症への応用が拡大していることは、希少疾患や慢性疾患で苦しむ患者に対する新たな治療選択肢を提供します。これらの疾患は、しばしば既存の治療法が限られているか、全く存在しないため、**細胞・遺伝子治療**は大きな希望をもたらし、広大な市場機会を創出します。

* **新興の高成長治療法の成功:** Elevidys、Carvykti、Breyanziといった新しい高成長治療薬の成功は、その治療可能性を検証するだけでなく、投資家の信頼を強化し、より広範な臨床導入を奨励し、**細胞・遺伝子治療**分野全体における持続的な成長の基盤を築いています。これらの成功事例は、さらなる研究開発と商業化を促進する強力なインセンティブとなります。

* **地域的な成長拠点と戦略的投資:** 北米の先進的な製造インフラや強力な知的財産権保護、アジア太平洋地域のゲノミクスインフラへの積極的な投資や迅速な規制システムは、それぞれの地域で独自の市場機会を生み出しています。特にアジア太平洋地域では、国産治療薬の開発や規制緩和が、新しい市場への参入と成長を加速させる要因となっています。

**5. セグメント分析**

**地域分析**

* **北米:**

2025年には市場の52.16%という圧倒的な収益シェアを占め、**細胞・遺伝子治療**市場を支配しています。この成長は、高度な製造インフラ、高品質な生産基準と拡張性を確保する能力、そして**細胞・遺伝子治療**におけるイノベーションを保護し、開発を奨励する強力な知的財産法といった要因に起因しています。

米国は、保険者による進展によって地域成長を牽引しています。2025年7月には、米国メディケア・メディケイドサービスセンター(CMS)によると、鎌状赤血球症のメディケイド受給者の84%がCMSの**細胞・遺伝子治療**(CGT)アクセスモデルに参加しました。このイニシアチブは、革新的な**遺伝子治療**への早期アクセスを促進し、償還プロセスを合理化し、先進治療のより広範な普及を奨励することで、市場の成長に大きく貢献しています。

* **アジア太平洋地域:**

予測期間中に25.86%のCAGRで最も急速に成長する地域と見込まれています。日本、韓国、オーストラリアなどの国々は、アクセシビリティを向上させ、普及を加速するために、ゲノミクスインフラと臨床翻訳プログラムに多額の投資を行っています。さらに、希少遺伝性疾患や血液疾患に対する革新的な治療法への需要の高まりも、市場成長をさらに推進しています。

インドは、手頃な価格の国産CAR-T治療法の台頭により、アジア太平洋地域内で主要な成長拠点として浮上しています。2024年4月、PIBによると、インドはIITボンベイ、タタ記念センター、ImmunoACTの協力によって開発された初の国産**遺伝子治療**薬NexCAR19を発売し、国内イノベーションにおける重要なマイルストーンを記録しました。

韓国の**細胞・遺伝子治療**市場にとって独自の成長ドライバーは、先進バイオ医薬品に対する積極的なファストトラック規制システムであり、これにより臨床試験の承認と製品発売が加速されます。先進再生医療・先進バイオ医薬品法のような枠組みを通じて、韓国は早期相談、条件付き承認、優先審査経路を提供することで、新規治療法のより迅速な市場参入を可能にし、革新的なCGT製品の市場投入までの時間を大幅に短縮しています。

**治療法タイプ別セグメント**

* **遺伝子治療:**

2026年から2034年の間に8.21%のCAGRで成長が期待されています。これは、遺伝子編集技術の急速な進歩に起因します。CRISPR-Cas9やTALENsなどの技術は、ゲノムの非常に正確で標的を絞った改変を可能にし、研究者が様々な遺伝性疾患の原因となる欠陥遺伝子を修正または置換することを可能にします。これらの技術は、これまで治療が困難であった疾患に対する新たな治療選択肢を生み出し、**遺伝子治療**の臨床応用範囲を飛躍的に拡大させています。

**用途/適応症別セグメント**

* **腫瘍学:**

2025年には市場の60.21%の収益シェアで市場を支配しています。これは、個別化治療を導く腫瘍特異的バイオマーカーの利用拡大によって支えられています。これらのバイオマーカーは、医師が患者固有のがんタイプに最も効果的な治療法を正確に特定するのに役立ちます。この標的アプローチは、治療成功率を向上させるだけでなく、副作用を軽減するため、先進治療を実際の癌治療においてより魅力的で効果的なものにしています。特にCAR-T細胞治療などの**細胞治療**は、難治性血液がんにおいて目覚ましい成果を上げており、このセグメントの成長を強力に牽引しています。

**エンドユーザー/企業タイプ別セグメント**

* **バイオ医薬品およびバイオテクノロジー企業:**

2025年に市場を支配しました。この成長は、学術機関や医療施設との戦略的提携に起因しています。これらの提携は、研究成果を商業的に実現可能な治療法へと迅速に転換することを可能にします。このようなパートナーシップは、専門的な専門知識と高度な実験インフラへのアクセスを容易にし、革新的な**細胞・遺伝子治療**の開発、試験、承認をさらに加速させる上で不可欠な役割を果たしています。

**6. 競争環境**

世界の**細胞・遺伝子治療**市場は、多数のバイオテクノロジー新興企業、学術スピンオフ、中規模企業が、いくつかの大手製薬企業と並存しているため、非常に細分化された性質を持っています。この市場のダイナミズムは、絶え間ないイノベーションと競争を促進しています。

例えば、Epicrispr Biotechnologies, Inc.のような企業は、遺伝子発現を動的に制御し、複雑な疾患を治療するための治療法を開発しており、特定のニッチな領域における専門性と技術革新の重要性を示しています。このように、多様なプレイヤーが存在することで、市場は常に新しい技術や治療アプローチが生まれる活発なエコシステムを形成しています。競争の激化は、治療法の改善、コスト効率の向上、そしてより広範な患者アクセスの実現に貢献すると期待されています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の細胞・遺伝子治療市場規模分析

- 世界の細胞・遺伝子治療市場概要

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- 米国

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- 英国

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他の欧州諸国

- APAC市場分析

- 概要

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- 中国

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ市場分析

- 概要

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ諸国

- ラテンアメリカ市場分析

- 概要

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- ブラジル

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 細胞療法

- 金額別

- CAR-T

- CAR-T 金額別

- 自家CAR-T

- 自家CAR-T 金額別

- 同種CAR-T

- 同種CAR-T 金額別

- CAR-NK

- CAR-NK 金額別

- B細胞

- B細胞 金額別

- その他

- その他 金額別

- 遺伝子治療

- 金額別

- ウイルス性

- ウイルス性 金額別

- AAV

- AAV 金額別

- レンチウイルスベクター

- レンチウイルスベクター 金額別

- その他

- その他 金額別

- 非ウイルス性

- 非ウイルス性 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学

- 金額別

- 皮膚科学

- 金額別

- 筋骨格系

- 金額別

- その他

- 金額別

- 製造業者別

- 概要

- 製造業者別金額

- バイオ医薬品・バイオテクノロジー企業

- 金額別

- 製薬会社

- 金額別

- CDMO/CMO

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ諸国

- 競合情勢

- 企業別細胞・遺伝子治療市場シェア

- M&A契約・提携分析

- 市場参入企業評価

- Novartis AG

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Amgen Inc.

- Vericel Corporation

- Gilead Sciences, Inc.

- Bluebird Bio, Inc.

- Bristol-Myers Squibb Company

- Biomarin

- Johnson & Johnsonおよびその関連会社

- uniQure NV.

- Celgene Corporation

- ImmunoACT

- Cellectis

- Astellas Pharma Inc.

- Atara Biotherapeutics, Inc.

- Orchard Therapeutics plc

- Sana Biotechnology

- Bayer AG

- Hoffmann-La Roche Ltd

- Krystal Biotech, Inc

- ALLOGENE THERAPEUTICS

- 調査方法論

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制約事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

細胞・遺伝子治療とは、疾患の根本原因にアプローチするため、細胞や遺伝子を操作し、体内に導入することで治療効果を発揮する最先端の医療技術群を指します。従来の対症療法とは異なり、病気の原因そのものを修正、置換、または補完することを目指しており、難病やこれまで治療法がなかった疾患に対して、画期的な治療選択肢として大きな期待が寄せられています。

この治療法は、大きく分けて細胞治療と遺伝子治療の二つの主要なアプローチを含んでおります。細胞治療は、患者自身の細胞または他者の細胞を体外で培養・加工し、体内に戻すことで病気の治療や機能回復を図るものです。例えば、幹細胞を用いて損傷した組織や臓器を再生させる再生医療や、患者の免疫細胞を遺伝子操作してがん細胞を攻撃する能力を高めるCAR-T細胞療法などがこれに該当します。一方、遺伝子治療は、疾患の原因となっている特定の遺伝子を導入、修正、または不活性化することで、細胞の機能を改善したり、新たな機能を付与したりする方法です。遺伝子の異常によって引き起こされる遺伝性疾患や、がん細胞の増殖を抑制する目的で用いられることがあります。これら二つのアプローチは密接に関連しており、特に遺伝子改変された細胞を用いる治療法では、両者の要素が融合していると言えます。

細胞・遺伝子治療の応用範囲は非常に広範です。特に、単一遺伝子疾患として知られる脊髄性筋萎縮症や血友病、重症複合免疫不全症などの遺伝性疾患に対しては、欠損している遺伝子を補完したり、機能不全の遺伝子を修正したりすることで、病気の進行を止めたり、症状を劇的に改善したりする試みが成功し、実際に承認された治療薬も登場しています。また、がん治療においても、CAR-T細胞療法に代表されるように、患者のT細胞を遺伝子改変してがん細胞を特異的に認識・攻撃させる免疫細胞療法が、特定の血液がんに対して非常に高い治療効果を示しています。さらに、パーキンソン病や心不全、脊髄損傷といった神経変性疾患や臓器不全に対する再生医療の分野でも、幹細胞を用いた細胞治療の研究が進められており、将来的な応用が期待されています。

このような革新的な治療を実現するためには、様々な関連技術が不可欠です。その中でも、特定の遺伝子配列を正確に編集するCRISPR-Cas9などのゲノム編集技術は、遺伝子治療の精度と安全性を飛躍的に向上させました。これにより、疾患の原因となる遺伝子を直接修正したり、不要な遺伝子をノックアウトしたりすることが可能になっています。また、治療遺伝子を効率的かつ安全に細胞内に送り届けるためのウイルスベクター(アデノ随伴ウイルス、レンチウイルスなど)や非ウイルス性ベクター(リポソーム、ナノ粒子など)の開発も、治療法の成功に不可欠な要素です。さらに、治療に用いる細胞を体外で大量に培養・増殖させるための細胞培養技術や、品質管理を徹底するためのGMP(Good Manufacturing Practice)に準拠した製造技術も極めて重要です。治療効果や安全性を評価するためには、ゲノム解析、トランスクリプトーム解析、プロテオーム解析といったオミックス解析技術や、膨大なデータを解析するバイオインフォマティクスも欠かせません。これらの技術の進歩が、細胞・遺伝子治療の発展を強力に推進しています。

細胞・遺伝子治療は、その高い有効性から大きな期待を集める一方で、製造コストの高さ、複雑な製造プロセス、長期的な安全性に関する課題、そして倫理的な側面など、克服すべき課題も少なくありません。しかし、研究開発の急速な進展により、これらの課題は着実に解決されつつあります。今後、より安全で効果的な治療法の開発、製造プロセスの効率化とコスト削減、そして治療対象疾患の拡大が進むことで、多くの患者さんにとって希望の光となることが期待されています。