細胞培養培地バッグ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

細胞培養用培地バッグ市場レポートは、デザイン(2Dバッグ、3Dバッグなど)、素材(EVA、LDPEなど)、容量(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

細胞培養培地バッグ市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

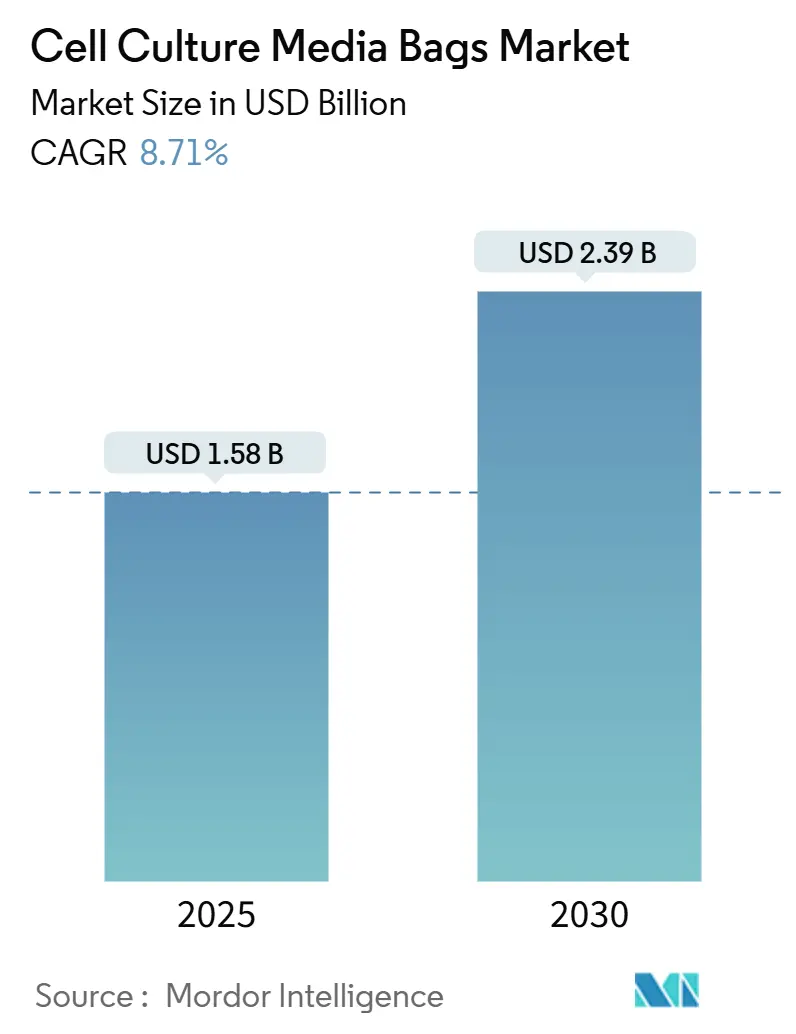

細胞培養培地バッグ市場は、2025年には15.8億米ドルに達し、2030年には23.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.71%と見込まれています。この堅調な成長は、シングルユースバイオプロセシングの採用加速、モノクローナル抗体(mAB)パイプラインの拡大、ワクチンCDMOによる生産能力への再投資に起因しています。汚染のないオペレーション、短い切り替え時間、持続可能性への関心の高まりが、シングルユース培地バッグをステンレス製容器の代替として好ましい選択肢として位置づけています。浸出物リスクを低減するフッ素ポリマーの革新と、主要サプライヤーによる垂直統合の動きが、さらなる勢いを生み出しています。一方で、プレミアムグレードポリマーのサプライチェーンの脆弱性や、抽出物に対する規制の厳格化が市場に逆風をもたらしています。

主要な市場動向と洞察

市場を牽引する要因:

1. バイオ医薬品およびモノクローナル抗体(mAB)生産パイプラインの拡大(CAGRへの影響:+1.8%):

富士フイルムダイオシンスのデンマークにおける16億米ドルの拡張計画に代表されるモノクローナル抗体生産能力の増強は、大容量細胞培養培地バッグソリューションへの需要の規模を浮き彫りにしています。高力価プロセスは培養期間を延長し、タンパク質濃度を高めるため、抽出物の蓄積に耐える耐久性のあるバッグフィルムが必要とされます。抗体薬物複合体(ADC)製造における汚染管理の必要性の高まりは、滅菌済みシングルユースアセンブリへの移行をさらに強化しています。中国やインドへの臨床試験の地理的拡大は、FDAおよびEMAの期待に応えつつ、地域的な調達機会を創出しています。

2. シングルユースバイオプロセシングシステムの急速な採用(CAGRへの影響:+2.1%):

切り替え時間が数週間から48時間に短縮され、洗浄要件が低減されるため、シングルユースシステムは多製品CDMOにとって非常に魅力的です。ライフサイクルアセスメントでは、ステンレス鋼と比較して全体的な環境フットプリントが小さいことが明らかになり、使い捨て製品に関する誤解を払拭しています。細胞・遺伝子治療の生産者は、自家バッチ間の交差汚染を軽減するためにシングルユースを必須と見なしており、灌流および強化プロセスに対応する特注のバッグ形状への需要を高めています。

3. 幹細胞および再生医療の臨床試験の増加(CAGRへの影響:+1.2%):

マサチューセッツ総合病院ブリガムのパーキンソン病臨床試験のようなプログラムは、敏感な幹細胞の表現型を維持するために、超低浸出性のフッ素ポリマーバッグに依存しています。研究環境が商業規模に拡大するにつれて、5L未満から50Lまでの範囲で一貫したバッグ性能を提供するサプライヤーが優位に立ちます。再生医療における厳格な生体適合性基準は、USP <87>およびUSP <665>に準拠できるメーカーに報いるものです。

4. COVID-19後のワクチンCDMOの生産能力増強(CAGRへの影響:+0.9%):

レジリエンスの2.25億米ドルのフィル&フィニッシュアップグレードのような投資は、ウイルスベクターおよびmRNA生産のフットプリントを拡大しています。これらのモダリティは、低pHおよび溶媒接触に耐えるバッグフィルムを必要とします。アジア太平洋地域における地域的なローカライゼーションは、リードタイムを短縮し、輸送関連の排出量を削減し、細胞培養培地バッグ市場をさらに推進しています。

5. 高密度灌流マイクロバイオリアクターへの移行(CAGRへの影響:+1.4%):

(詳細な説明は原文にありませんが、市場成長に寄与する要因として挙げられています。)

6. 軽量ポリマーバッグを支持するScope-3脱炭素化義務(CAGRへの影響:+0.7%):

(詳細な説明は原文にありませんが、市場成長に寄与する要因として挙げられています。)

市場の抑制要因:

1. 固定容器と比較した汚染および浸出物リスク(CAGRへの影響:-1.3%):

bDtBPPのような細胞毒性化合物の発見は、厳格な抽出物試験に新たな重点を置き、許容可能なリスク閾値を再定義するFDAガイダンスを促しました。USP <88>からUSP <87>/<665>への移行は、認定コストを上昇させ、サプライヤーに高価格帯にもかかわらずフッ素ポリマーライニングバッグの開発を促しています。

2. バイオハザード廃棄物処理コストの増加(CAGRへの影響:-0.8%):

焼却は依然として主要な最終処理方法ですが、費用の上昇と埋め立て規制の厳格化が運用コストを増加させています。初期段階のリサイクルおよび熱分解パイロットは有望ですが、主流の採用には設備投資と規制の明確化が必要です。

3. プレミアムグレードEVAおよびPE樹脂価格の変動(CAGRへの影響:-0.6%):

(自己説明的な要因です。)

4. 地政学的なポリマー供給の集中(CAGRへの影響:-0.4%):

(自己説明的な要因です。)

セグメント分析

1. デザイン別:3Dイノベーションがプレミアム採用を促進

* 2Dバッグ: 2024年には細胞培養培地バッグ市場の53.18%を占め、シードトレインやバッファー調製作業における従来の優位性を反映しています。

* 3Dバッグ: 10.36%のCAGRで拡大しており、強化された灌流および商業規模のウイルスベクター製造における採用が好調です。柔軟な立方体形状は、混合と物質移動率を向上させ、床面積を節約します。EVAコア層とフッ素ポリマー接触面を組み合わせたハイブリッド多層バージョンは、高力価バイオ医薬品や細胞治療バッチをターゲットにしており、収益成長を促進する価格プレミアムを享受しています。3Dバッグへの需要は、上流と下流のステップ間のロジスティクスを簡素化する自動パレットタンクとの統合にも支えられています。2030年までに3D構成の細胞培養培地バッグ市場規模は9.2億米ドルに達すると予測されています。レーザーエッチングされたポート補強や事前設置されたセンサーなどの革新は、オペレーターの接触を減らし、CDMOのターンアラウンドタイムを短縮するのに役立っています。

2. 素材別:フッ素ポリマーがイノベーションをリード

* EVA: 2024年には透明性、溶接性、コストのバランスから35.46%の収益を占めました。

* フッ素ポリマー(PVDFなど): 10.73%のCAGRで成長しており、幹細胞および遺伝子治療のオペレーターが超クリーンな接触層を要求するため、細胞培養培地バッグ業界平均を上回っています。PFAS物質クラスに関する規制上の懸念は将来の不確実性を生み出していますが、同等の不活性を持つ非フッ素化代替品が限られているため、当面の需要は高いままです。薄いPVDF表面をEVAサポートウェブで挟む多層構造は、浸出性能を維持しつつコストを管理するのに役立ちます。サプライヤーの研究開発は、ガスバリア特性を維持しつつ、最終的なリサイクル性を向上させるバイオベースのタイ層もターゲットにしています。フッ素化フィルムの細胞培養培地バッグ市場規模は、2030年までに5.5億米ドルを超えると予測されています。

* PVC: フタル酸エステルの移行懸念から使用が減少しており、高性能代替品への材料構成のシフトを加速させています。

3. 容量別:大規模が成長を牽引

* 50~500 L: 2024年の売上高の39.45%を占め、臨床供給およびパイロットランにおける中心的な役割を反映しています。

* 500 L超: ロンザのバカビル工場(33万L)のような急増する投資により、11.36%のCAGRで増加しています。大容量需要は、強化されたハンドルループと迅速な培地移送が可能な広口ポートを提供するサプライヤーに恩恵をもたらします。プロセス強化により、メーカーは100×10^6細胞/mLを超える生存細胞密度を達成でき、バッグの耐用年数を延ばし、フィルム疲労性能への監視を強化しています。500L超のフォーマットが占める細胞培養培地バッグ市場シェアは、2030年までに18%に上昇すると予想されています。サプライヤーは、アスペクト比とスパージャー構成を維持することで、バッグサイズ全体で一貫した混合性能を確保し、GMPオペレーターのバリデーション負担を軽減しています。

4. 用途別:細胞・遺伝子治療が加速

* バイオ医薬品タンパク質生産: 2024年には46.53%のシェアを維持し、確立された抗体および組換えタンパク質プログラムを反映しています。

* 細胞・遺伝子治療セグメント: 2024年の複数のFDA遺伝子治療承認を背景に、12.45%のCAGRで成長しています。自家ワークフローは、患者固有のバッチをクロストークから保護する小型の閉鎖型シングルユースシステムを必要とします。高度な治療ベクターは、従来のバッグフィルムに課題をもたらす低pHまたは溶媒ステップを伴うことが多く、フッ素ポリマー接触層へのアップグレードを刺激しています。細胞・遺伝子治療に関連する細胞培養培地バッグ市場規模は、世界中で進行中の1,200以上の臨床試験に牽引され、2030年までに4.8億米ドルを超える可能性があります。

* ワクチン製造: 特にヌクレアーゼフリーのプロセス接触を必要とするmRNAプラットフォームにおいて、増分的な量に貢献しています。

5. エンドユーザー別:CDMOが市場拡大を牽引

* 製薬およびバイオテクノロジー企業: 2024年の需要の54.71%を占めました。

* CDMO/CRO: イノベーターが生産能力の柔軟性を得るためにアウトソーシングするにつれて、10.04%のCAGRで急増しています。アウトソーサーは、規制当局への提出を合理化するために、バッグ、コネクタ、事前検証済み滅菌証明書をバンドルしたターンキーパッケージを好みます。バッグサプライヤーとサービスプロバイダー間の戦略的提携は、供給セキュリティとプロセス開発の専門知識を統合します。CDMOに関連する細胞培養培地バッグ市場規模は、2030年までに8.4億米ドルを超えると予測されています。

* 学術研究機関および診断企業: 着実ながらも小規模な成長を示しており、ハイスループットフォーマットでの培地消費を削減する小型バッグの恩恵を受けています。

地域分析

1. 北米: 2024年には世界の収益の39.18%を確保しました。これは、豊富な臨床パイプライン、成熟したGMPインフラ、FDAの規制リーダーシップによるものです。ファイザーの2億米ドルのマサチューセッツ工場や富士フイルムの12億米ドルのノースカロライナ工場のような投資は、地域規模の優位性を強化しています。カナダとメキシコは、ニッチな生産と費用対効果の高いフィル&フィニッシュ能力を通じて地域供給を補完しています。細胞・遺伝子治療プラットフォームの採用率の高さは、特に超低抽出物用のフッ素ポリマー接触層で裏打ちされた洗練されたシングルユースバッグの需要をさらに高めています。

2. アジア太平洋: 2030年までに11.83%のCAGRで成長する最速の地域であり、中国とインドの国内バイオ医薬品に対する政策支援に支えられています。中国のICH基準との規制調和は、欧米準拠の現地培地バッグ生産を促進しています。インドの費用対効果の高い製造モデルは、世界のスポンサーからの受託作業を引き付けており、韓国は政府のインセンティブを活用して高度治療クラスターを構築しています。日本は、従来のステンレス鋼製スイートを柔軟なシングルユースプラットフォームに移行させていますが、バリデーション慣行は依然として保守的です。アジア太平洋地域に起因する細胞培養培地バッグ市場規模は、2028年までにヨーロッパを追い抜くと予測されています。

3. ヨーロッパ: ドイツ、英国、フランスのバイオ医薬品ハブと、低炭素材料を奨励するEUの持続可能性義務に牽引され、堅調な成長を維持しています。循環経済政策は、リサイクル可能なフィルムやクローズドループ回収スキームの研究開発を促進しています。ブレグジットはサプライロジスティクスを再構築していますが、EMAによるFDAに準拠した抽出物ガイダンスの採用は、技術移転を簡素化しています。イタリアとスペインはニッチなワクチン生産能力を追加しており、東ヨーロッパは小規模ながらも成長しているプレーヤーです。全体として、ヨーロッパは調達における炭素排出量開示を重視しており、ライフサイクルアセスメントされたバッグポートフォリオの採用を促進しています。

競争環境

細胞培養培地バッグ市場は中程度の統合を示しており、上位5社のサプライヤーが2024年の収益の約55%を占めています。ダナハーによるCytivaとPallの75億米ドルの合併は、培地調製からクロマトグラフィーまでをカバーする広範なシングルユースプラットフォームを形成しました。サーモフィッシャーのSolventumの精製事業の41億米ドルでの買収は、下流ろ過へのリーチを拡大し、垂直統合された製品を強化しています。SartoriusとMerck KGaAは、差別化されたフィルム化学とリードタイムを短縮する地域製造拠点を通じて強力な地位を維持しています。

技術競争は、溶接性を損なうことなく浸出物プロファイルを低減することに集中しています。特許出願は、多層フッ素ポリマー-EVA構造とガンマ線照射中に完全性を維持するポート設計を強調しています。サンゴバンは、航空宇宙グレードのポリマーノウハウを活用して、灌流バイオリアクター用の高透明度、高強度フィルムを製造しています。Single Use Supportのような小規模プレーヤーは、Novo Holdingsによる2024年の過半数株式取得に助けられ、コールドチェーンバルク医薬品貯蔵のニッチ市場を開拓しています。

地理的拡大は戦略的優先事項であり続けています。主要サプライヤーは、輸送および関税リスクを軽減するために、シンガポール、無錫、ヴッパータールに押出ラインを稼働させています。回収プログラムやリサイクル樹脂ブレンドを含む持続可能性の提供は、EUの入札において必須条件になりつつあります。PFASに関する規制の厳格化は、材料のヒエラルキーを再編成し、代替の高性能ポリマーをすでにパイプラインに持つ企業に優位性をもたらす可能性があります。

最近の業界動向

* 2025年6月: Cytivaは、ヨーロッパ、アジア太平洋、北米全体で樹脂、ろ過、シングルユースバッグ、培地の生産量を増強するための16億米ドルのプログラムを発表しました。

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製およびろ過事業を41億米ドルで買収することに合意し、バイオプロセシングのフットプリントを拡大しました。

* 2024年5月: Novo Holdingsは、高度治療向けのグローバルな流体管理ソリューションを強化するため、Single Use Supportの60%の株式を取得しました。

まとめ

細胞培養培地バッグ市場は、バイオ医薬品製造の進化とシングルユース技術の普及により、今後も力強い成長が期待されます。技術革新と地域的な拡大が市場を牽引する一方で、規制の厳格化やサプライチェーンの課題への対応が、市場参加者にとって重要な課題となるでしょう。

このレポートは、細胞培養培地バッグ市場に関する詳細な分析を提供しています。本市場は、哺乳類、昆虫、または微生物細胞の上流および下流のバイオプロセスステップにおいて、調製された増殖培地を保持するために使用される、無菌の使い捨てまたは限定再利用可能なポリマーバッグ(2-Dおよび3-D形式)と定義されています。チューブマニホールド、バッグホルダー、リジッドシードトレイン容器などのサポートアクセサリーは、本調査の範囲から除外されています。

市場の現状と成長予測

細胞培養培地バッグ市場は、2025年には15.8億米ドルの市場規模と評価されており、2030年までに8.71%の年平均成長率(CAGR)で拡大し、23.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2030年まで11.83%のCAGRで最も急速に成長すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* バイオ医薬品およびモノクローナル抗体(mAB)生産パイプラインの拡大: 新しいバイオ医薬品の開発と生産が増加しており、これに伴い細胞培養培地バッグの需要が高まっています。

* シングルユースバイオプロセシングシステムの急速な採用: 従来のステンレス製容器と比較して、シングルユースシステムは洗浄・滅菌の手間が不要で、クロスコンタミネーションのリスクを低減し、生産効率を向上させるため、その採用が加速しています。

* 幹細胞および再生医療の臨床試験の増加: 幹細胞治療や再生医療分野での研究開発が活発化し、臨床試験の数が増加していることも、培地バッグの需要を押し上げています。

* COVID-19後のワクチンCDMOの生産能力増強: COVID-19パンデミックを経験し、ワクチン受託開発製造機関(CDMO)が将来のパンデミックに備えて生産能力を増強していることも、市場拡大に寄与しています。

* 高密度灌流マイクロバイオリアクターへのシフト: より効率的な細胞培養を可能にする高密度灌流マイクロバイオリアクターへの移行が進んでおり、これに適した培地バッグの需要が増加しています。

* Scope-3脱炭素化義務による軽量ポリマーバッグへの優遇: 環境規制の強化、特にScope 3排出量削減目標の達成に向け、軽量なポリマー製シングルユースバッグが環境負荷の低い選択肢として注目されています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* コンタミネーションおよび溶出物リスク: リジッド容器と比較して、ポリマーバッグはコンタミネーションや、培地への溶出物(リーチャブル)のリスクが懸念されることがあります。

* バイオハザード廃棄物処理コストの増加: シングルユースシステムは廃棄物量が増加するため、バイオハザード廃棄物の処理コストが上昇する傾向にあります。

* プレミアムグレードEVAおよびPE樹脂価格の変動: 主要な材料であるエチレン酢酸ビニル(EVA)やポリエチレン(PE)樹脂の価格変動が、製品コストに影響を与える可能性があります。

* 地政学的なポリマー供給の集中: ポリマー材料の供給源が特定の地域に集中しているため、地政学的なリスクが供給安定性に影響を及ぼす可能性があります。

市場セグメンテーション

市場は、デザイン、材料、容量、用途、エンドユーザー、地域によって詳細に分析されています。

* デザイン別: 2-Dバッグ、3-Dバッグ、ハイブリッド/多層バッグに分類されます。3-Dバッグは、混合性の向上、設置面積の削減、高密度灌流培養との適合性の高さから、特に注目を集めています。

* 材料別: EVA、低密度ポリエチレン(LDPE)、ポリ塩化ビニル(PVC)、ポリプロピレン、フッ素化ポリマー(例:PVDF)、その他が含まれます。EVAが最も一般的ですが、溶出物リスクの低減を目的として、PVDFなどのフッ素化ポリマーの採用が増加しています。

* 容量別: 5リットル未満、5~50リットル、50~500リットル、500リットル超のカテゴリに分けられます。

* 用途別: バイオ医薬品生産、細胞・遺伝子治療製造、ワクチン製造、幹細胞・学術研究、その他が主要な用途です。

* エンドユーザー別: 製薬・バイオテクノロジー企業、CDMOs/CROs(受託開発製造機関/受託研究機関)、学術・研究機関、診断ラボが主なエンドユーザーです。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に細分化されており、アジア太平洋が最も成長する地域と予測されています。

競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Thermo Fisher Scientific Inc.、Sartorius AG、Danaher Corp.、Merck KGaA、Corning Incorporatedなどが含まれ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

調査方法論の信頼性

本レポートの調査方法論は、高い信頼性を確保するために多角的なアプローチを採用しています。一次調査では、バイオ医薬品メーカーの調達責任者やCDMOのプロセス開発科学者などへのインタビューを通じて、平均販売価格や採用障壁などの一次データが収集されています。二次調査では、米国FDA、欧州医薬品庁、UN Comtradeなどの公的機関のデータや、主要サプライヤーの年次報告書が分析されています。市場規模の算出と予測は、グローバルなバイオ医薬品生産量から培地需要を導き出すトップダウンアプローチと、サプライヤーの収益集計に基づくボトムアップチェックを組み合わせて行われています。モデルには、シングルユース採用率、バッチあたりの培地バッグ容量、バイオ医薬品の設備投資、細胞・遺伝子治療の臨床試験数、地域ごとのGMP施設拡張、ポリマー価格動向などの主要な推進要因が組み込まれています。算出されたデータは、3段階のアナリストレビュー、外部生産指標との異常値チェック、および過去版とのバックテストを経て検証されます。レポートは12ヶ月ごとに更新され、大規模なバイオリアクター容量の追加などの重要なイベントが発生した場合には、中間更新が行われます。Mordor Intelligenceのレポートは、製品スコープの明確さ、トップダウンとボトムアップを組み合わせたモデル、および年次更新の規律により、市場規模の算出においてバランスの取れた透明性の高いベースラインを提供し、意思決定者が信頼できる情報源となっています。

市場の機会と将来展望

レポートでは、市場におけるホワイトスペースや未充足ニーズの評価も行われています。持続可能性への関心の高まりは、Scope 3排出量削減目標の達成を後押しし、軽量なシングルユースバッグの需要を促進するとともに、リサイクルプログラムの開発を奨励しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品およびmAB生産パイプラインの拡大

- 4.2.2 シングルユースバイオプロセシングシステムの急速な採用

- 4.2.3 幹細胞&再生医療の臨床試験の増加

- 4.2.4 COVID-19後のワクチンCDMOの生産能力増強

- 4.2.5 高密度灌流マイクロバイオリアクターへの移行

- 4.2.6 軽量ポリマーバッグを支持するスコープ3脱炭素化義務

-

4.3 市場の阻害要因

- 4.3.1 汚染&溶出物リスク対硬質容器

- 4.3.2 バイオハザード廃棄物処理コストの高騰

- 4.3.3 プレミアムグレードEVA&PE樹脂価格の変動

- 4.3.4 地政学的なポリマー供給の集中

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 デザイン別

- 5.1.1 2次元バッグ

- 5.1.2 3次元バッグ

- 5.1.3 ハイブリッド / 多層バッグ

-

5.2 材料別

- 5.2.1 EVA

- 5.2.2 LDPE

- 5.2.3 PVC

- 5.2.4 ポリプロピレン

- 5.2.5 フッ素化ポリマー(例:PVDF)

- 5.2.6 その他

-

5.3 容量別

- 5.3.1 <5 L

- 5.3.2 5 – 50 L

- 5.3.3 50 – 500 L

- 5.3.4 >500 L

-

5.4 用途別

- 5.4.1 バイオ医薬品製造

- 5.4.2 細胞・遺伝子治療製造

- 5.4.3 ワクチン製造

- 5.4.4 幹細胞・学術研究

- 5.4.5 その他

-

5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 CDMO / CRO

- 5.5.3 学術・研究機関

- 5.5.4 診断ラボ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック株式会社

- 6.3.2 サルトリウスAG

- 6.3.3 ダナハー社

- 6.3.4 メルクKGaA

- 6.3.5 コーニングインコーポレイテッド

- 6.3.6 サンゴバン・パフォーマンス・プラスチックス

- 6.3.7 ロンザグループAG

- 6.3.8 エンテグリス株式会社

- 6.3.9 富士フイルム・アーバイン・サイエンティフィック

- 6.3.10 パーカー・ハネフィン社 (SciLog)

- 6.3.11 マイスナー・フィルトレーション・プロダクツ

- 6.3.12 上海楽純生物科技股份有限公司

- 6.3.13 テクノフレックスSAS

- 6.3.14 セルバイオス・ヘルスケア&ライフサイエンス株式会社

- 6.3.15 オリジン・バイオメディカル

- 6.3.16 タカラバイオ株式会社

- 6.3.17 フレックスバイオシス(フコク株式会社)

- 6.3.18 テルモBCT

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞培養培地バッグは、バイオ医薬品製造、再生医療、細胞治療などの分野において、細胞培養に不可欠な培地を無菌的に調製、保存、供給するために用いられる使い捨て(シングルユース)の柔軟な容器でございます。従来のガラス瓶やステンレス製容器に代わるものとして急速に普及しており、コンタミネーションリスクの低減、作業効率の向上、洗浄・滅菌バリデーションの不要化といった多くの利点を提供いたします。主に医療グレードのプラスチックフィルムで製造され、ガンマ線滅菌が施された状態で供給されます。

細胞培養培地バッグには、その用途や容量に応じて様々な種類がございます。素材としては、エチレン酢酸ビニル(EVA)、ポリエチレン(PE)、あるいは酸素や水蒸気バリア性を高めるための多層フィルム(EVOH層などを含む)が用いられます。容量は、数リットルの小型のものから、数百リットル、さらには数千リットルに及ぶ大型のものまで幅広く、研究開発から商業生産まで対応可能です。形状には、平らな2Dバッグと、自立可能な3Dバッグがあり、特に3Dバッグはスタンドにセットして使用されることが多く、大容量の培地管理に適しております。また、培地の充填、排出、サンプリング、フィルター接続などのための多様なポートやチューブ、滅菌接続用コネクタ(CPC、MPCなど)が装備されており、特定のプロセス要件に合わせてカスタマイズされます。

これらの培地バッグは、多岐にわたる用途で活用されております。最も主要な用途は、抗体医薬品やワクチンなどのバイオ医薬品製造プロセスにおける培地の調製、保存、そしてシングルユースバイオリアクターへの供給でございます。これにより、製造プロセスの柔軟性が向上し、異なる製品への切り替えが容易になります。また、iPS細胞、ES細胞、間葉系幹細胞といった再生医療分野の細胞培養や、CAR-T細胞療法などの細胞治療における細胞加工においても、無菌的な培地管理は極めて重要であり、培地バッグがその役割を担っております。さらに、大学や研究機関における基礎研究やプロセス開発においても、培地調製の手間を省き、コンタミネーションリスクを低減するツールとして広く利用されております。

細胞培養培地バッグの利用を支える関連技術も進化を続けております。シングルユースバイオリアクター、ミキサー、ポンプ、チューブセットなど、他のシングルユース製品との統合は、バイオプロセス全体の効率化と無菌性の確保に貢献しております。特に、滅菌接続技術(Aseptic Connectors)は、無菌環境を維持したまま培地バッグと他のシステムを接続するために不可欠です。また、培地バッグ内にpH、溶存酸素(DO)、温度などのセンサーを組み込むことで、リアルタイムでの培地状態のモニタリングが可能となり、培養プロセスの最適化に寄与しております。フィルム技術の進歩により、低溶出性、ガスバリア性、耐久性、透明性などが向上し、より安全で信頼性の高い培地バッグが開発されております。

市場背景としては、バイオ医薬品市場の急速な拡大、特にモノクローナル抗体や細胞・遺伝子治療薬の需要増加が、細胞培養培地バッグ市場の成長を強力に牽引しております。シングルユース技術は、従来のステンレス製設備と比較して、初期設備投資の削減、洗浄・滅菌バリデーションの不要化、コンタミネーションリスクの低減、製造プロセスの柔軟性向上といった多くのメリットを提供するため、製薬業界での採用が加速しております。また、再生医療分野の進展や、GMP(Good Manufacturing Practice)規制の厳格化に伴う無菌操作の重要性の高まりも、培地バッグの需要を後押ししております。パンデミック時には、ワクチン製造の迅速化に貢献し、その価値が再認識されました。一方で、プラスチック廃棄物の増加という環境課題や、サプライチェーンの安定性確保、溶出物(leachables)や抽出物(extractables)のリスク評価といった課題も存在しております。

将来展望としては、細胞培養培地バッグはさらなる高機能化と環境対応が求められるでしょう。センサー内蔵型の普及や、より複雑なポート構成、多層フィルムの進化によるバリア性・耐久性・低溶出性の向上は継続的に進むと予想されます。環境負荷低減のため、リサイクル可能な素材や生分解性素材の開発、あるいは使用済みバッグの効率的な処理方法の確立が重要なテーマとなります。また、業界標準の確立による互換性の向上は、サプライチェーンの安定化とユーザーの利便性向上に寄与するでしょう。培地調製から培養、回収までの一貫した自動化システムへの組み込みや、IoT技術との連携によるリアルタイムモニタリングといったスマート化も進展し、より効率的で信頼性の高い細胞培養プロセスが実現されると期待されます。将来的には、食品、化粧品、診断薬分野など、バイオプロセスが関わる他の産業への応用も拡大していく可能性を秘めております。