無細胞DNA検査市場規模とシェア分析-成長トレンドと予測 (2025年~2030年)

無細胞DNA検査市場レポートは、タイプ別(無細胞胎児DNA、循環腫瘍DNAなど)、テクノロジー別(マッシブパラレルショットガンシーケンシング、ターゲットMPシーケンシングなど)、アプリケーション別(婦人科/出生前、腫瘍学など)、エンドユーザー別(臨床検査機関など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルフリーDNA検査市場の概要と将来展望(2025年~2030年)

市場概要

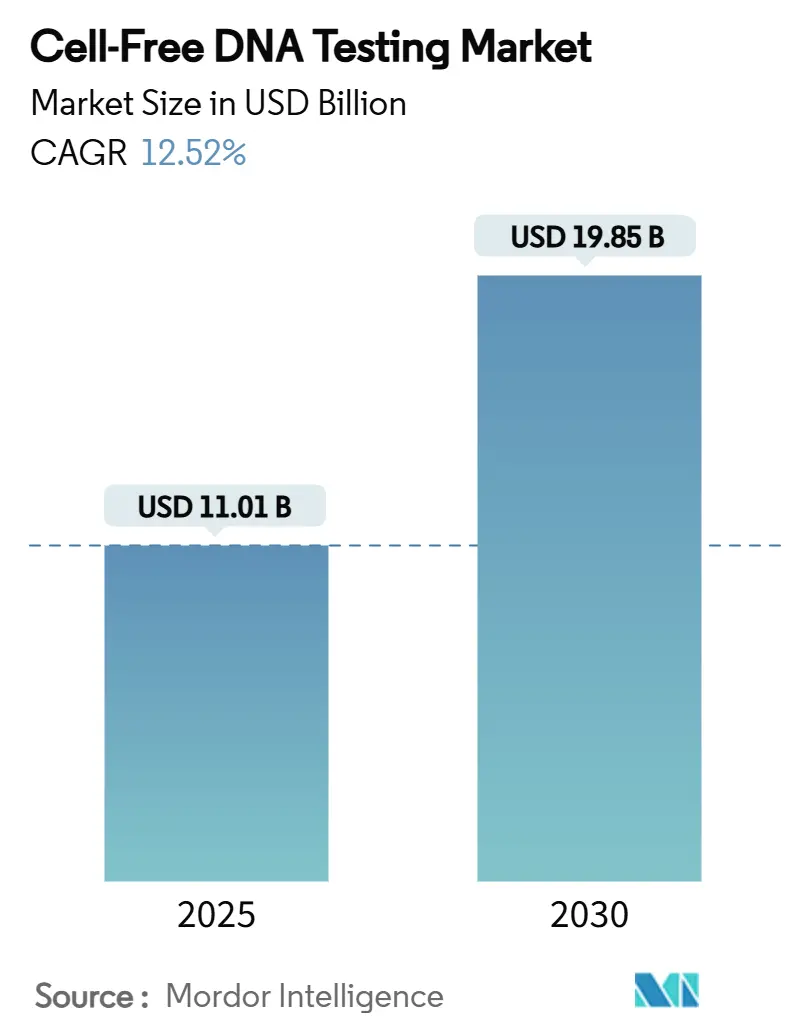

セルフリーDNA(cfDNA)検査の世界市場は、2025年には110.1億米ドルと評価され、2030年までに198.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.52%と見込まれています。この成長は、非侵襲的出生前検査(NIPT)の普遍的な推奨、次世代シーケンシング(NGS)コストの低下、およびFDAによるShield血液検査の承認といった画期的な規制承認によって推進されています。腫瘍学が引き続き主要な収益源である一方で、移植モニタリングや多癌早期発見といった新たな臨床応用も拡大しており、支払い側の政策も成熟しつつあります。技術サプライヤーは、研究グレードのプラットフォームを診断ワークフローに転換し、検査機関のターンアラウンドタイム短縮と感度向上を支援しています。一方で、サイバーバイオセキュリティ対策と前解析標準の調和は、臨床医の信頼と支払い側の確信を維持するために不可欠です。

主要な市場動向と予測

* タイプ別: セルフリー胎児DNA(cfDNA)が2024年にcfDNA検査市場シェアの53.45%を占めました。ドナー由来cfDNAは、2030年までに15.47%のCAGRで最も急速な成長を遂げると予測されています。

* 技術別: Massive Parallel Shotgun Sequencing(MPSS)が2024年に44.36%の収益シェアを占めました。デジタルPCRは、2030年までに14.81%のCAGRで成長すると予測されています。

* アプリケーション別: 腫瘍学が2024年にcfDNA検査市場規模の82.34%を占めました。移植は、予測期間中に16.56%のCAGRで最も急速に成長するアプリケーションです。

* エンドユーザー別: 臨床検査機関が2024年に51.56%の収益を占めました。研究・学術機関は14.85%のCAGRで最速の成長軌道を示しています。

* 地域別: 北米が2024年にcfDNA検査市場の48.45%を占めました。アジア太平洋地域は、2030年までに15.09%のCAGRで最も急速な成長を遂げると予測されています。

市場の推進要因

1. NIPTの普遍的な一次スクリーニング化: 米国産婦人科医会(ACOG)のガイドラインにより、NIPTは年齢制限なしで普遍的な検査として推奨され、多くの先進国で検査対象人口が3~4倍に拡大しました。21トリソミーの検出率は99.7%に達し、偽陽性率は0.04%と、血清スクリーニングを大幅に上回っています。

2. 腫瘍学におけるリキッドバイオプシーの日常診療への統合: メディケアの地域カバレッジ決定には、少なくとも1つの循環腫瘍DNA(ctDNA)適応症が含まれるようになり、民間保険会社もこれに合わせて方針を拡大しています。ctDNAモニタリングは、画像診断よりも数ヶ月早く微小残存病変を検出し、早期の治療介入を可能にします。

3. 次世代シーケンシングコストの急速な低下: 全ゲノムシーケンシングのコストは2024年に約600米ドルまで低下し、2026年までに200~500米ドルに近づくと予想されており、cfDNAアッセイの経済的障壁を下げています。

4. cfDNAコンパニオン診断薬承認の規制の波: FDAはDNAベースの微小残存病変検査をクラスIIデバイスに再分類し、審査期間を短縮し、医薬品と診断薬の共同開発を促進しています。

5. 長鎖cfDNAによる組織起源マッピング: 長鎖cfDNAは、組織起源マッピングを可能にし、開発市場で長期的な影響をもたらす可能性があります。

6. AIトリアージによるNIPTの報告不能サンプルの救済: AIを活用したトリアージは、NIPTの報告不能サンプルを救済し、高容量検査機関の効率を向上させます。

市場の抑制要因

1. 前解析標準の欠如: 採血管、処理時間、保存温度のばらつきは、cfDNA収量の変動を3倍に増加させ、アッセイの再現性を損なう可能性があります。

2. 多癌早期発見における償還ギャップ: 支払い側は、高い特異性と中程度の感度にもかかわらず、費用対効果の不確実性を理由に、無症状集団における広範なスクリーニングへの資金提供に躊躇しています。

3. cfDNAサイバーバイオセキュリティリスク: cfDNA検査は、プライバシー規制のある地域において、サイバーバイオセキュリティリスクをもたらす可能性があります。

4. 低コストの血清または超音波スクリーニングとの競合: アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、低コストの血清または超音波スクリーニングとの競合がcfDNAの普及を遅らせています。

セグメント分析

* タイプ別: セルフリー胎児DNAは、普遍的スクリーニングガイドラインとマイクロデレーションや単一遺伝子疾患への拡大により、2024年の収益の53.45%を維持しました。ドナー由来cfDNAは、DEFINE-HT試験の結果(cfDNAが生検よりも心臓移植機能不全を3倍良く予測することを示した)やメディケアの適用拡大により、15.47%のCAGRで急速に拡大すると予測されています。

* 技術別: Massive Parallel Shotgun Sequencing(MPSS)は、広範なゲノムカバレッジと成熟した臨床的検証により、2024年に44.36%のcfDNA検査市場シェアを確保しました。一方、デジタルPCRは、単一分子感度と絶対定量という利点により、14.81%のCAGRで成長しています。

* アプリケーション別: 腫瘍学は、治療選択と疾患監視におけるctDNAの定着により、2024年の収益の82.34%を占めました。しかし、移植は、cfDNAが生検よりも早期に拒絶反応を予測するという証拠に牽引され、16.56%のCAGRで最も急速に成長するアプリケーションです。

* エンドユーザー別: 臨床検査機関は、高容量運用、確立された支払い契約、CLIA認定ワークフローにより、2024年にcfDNA検査市場の収益の51.56%を支配しました。研究・学術機関は、バイオマーカー発見と臨床試験を支援するためにcfDNAアッセイを使用し、14.85%のCAGRで成長しています。

地域分析

* 北米: FDA承認アッセイ、広範なメディケアカバレッジ、洗練された検査ネットワークを背景に、2024年には世界収益の48.45%を占めました。しかし、遺伝子がん検査の拒否率は2024年に27.4%に上昇し、支払い側の基準と文書化要件の変化を示しています。

* アジア太平洋: 中国、インド、東南アジアにおけるゲノミクスインフラの拡大により、世界で最も速い15.09%のCAGRを記録すると予測されています。日本のCIRCULATEプログラムは、残存病変研究と全ゲノムcfDNAアッセイの採用に対する政府のコミットメントを強調しています。

* ヨーロッパ: 安定した中程度の成長を示しています。国民医療制度は均一なカバレッジを促進しますが、国ごとの規制の違いが市場参入を複雑にしています。

* 南米、中東・アフリカ: 新興地域であり、三次医療センターへの投資と官民パートナーシップが精密診断へのアクセスを拡大していますが、償還と臨床医の認識が遅れています。

競合状況

業界は中程度の統合を示しています。Illumina、Natera、Guardant Healthなどの主要企業は、広範な臨床的証拠と規制ノウハウを活用して市場シェアを維持しています。Nateraは2025年第1四半期に5億200万米ドルの収益を計上し、37%増加しました。Illuminaの診断中心への転換とTempus AIとの提携は、研究から臨床収益源への転換を反映しています。戦略的イニシアチブは、実行可能な結果と支払い側の節約を示す臨床試験にますます集中しています。多癌スクリーニングや感染症検査には未開拓の機会が残されており、Oxford Nanoporeのようなスタートアップ企業はロングリードシーケンシング形式を進化させています。

最近の業界動向

* 2025年5月: BillionToOneは、ACOG推奨の5つと追加の9つの劣性疾患をカバーする拡張版UNITY Fetal Risk Screenを発表しました。

* 2025年4月: NateraはDEFINE-HT試験結果を報告し、Prospera Heart cfDNAが生検よりも移植片機能不全を3倍良く予測することを示しました。

* 2025年4月: IlluminaはTempus AIと提携し、新しいcfDNA疾患領域に人工知能を適用しました。

* 2025年3月: CareDxは、すべての小児心臓移植および膵臓・腎臓同時移植患者向けに商用AlloSure検査を開始しました。

この市場は、技術革新と臨床応用の拡大により、今後も力強い成長が期待されます。

無細胞DNA(cfDNA)検査市場に関する本レポートは、生物学的サンプル中の非細胞性DNAを分析し、主に遺伝性疾患や遺伝的障害に関連するゲノム変異を特定するものです。市場は2025年に110.01億米ドルと評価され、2030年までに198.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.52%と堅調な成長が見込まれています。

本市場は、タイプ(無細胞胎児DNA(NIPT)、循環腫瘍DNA(ctDNA)、ドナー由来cfDNA)、テクノロジー(大規模並列ショットガンシーケンシング(MPSS)、ターゲット大規模並列シーケンシング(t-MPS)、一塩基多型(SNP)、デジタルPCR/ddPCR)、アプリケーション(婦人科/出生前診断、腫瘍学、移植、感染症など)、エンドユーザー(臨床検査機関、病院・出産施設、研究・学術機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

市場の成長を促進する主要因としては、NIPTが更新されたガイドラインの下で第一選択の出生前スクリーニングとして確立されたこと、ルーチンの腫瘍学的意思決定プロセスへのリキッドバイオプシーの統合、次世代シーケンシング(NGS)コストの急速な低下、cfDNAアッセイとコンパニオン診断薬の承認を関連付ける規制の波、多癌早期発見のための長鎖cfDNA分析による組織起源マッピングの実現、AIによる「報告不能」なNIPTサンプルのトリアージによる検査機関のスループット向上が挙げられます。

一方で、市場の成長を抑制する要因には、世界的に統一された前分析標準の欠如、多癌早期発見テストに対する償還ギャップ、cfDNAのサイバーバイオセキュリティ(再識別リスク)、価格に敏感な地域での低コストの血清マーカーや超音波スクリーニングとの競争があります。

本レポートの重要な洞察として、移植モニタリング用のドナー由来cfDNAが、2030年まで15.47%のCAGRで最も速い成長を遂げるセグメントであることが示されています。シーケンシングコストは現在約600米ドルであり、さらなる低下傾向にあるため、より多くの検査機関でcfDNAアッセイが手頃な価格で利用可能となり、臨床での幅広い使用を促進しています。地域別では、北米が2024年に世界の収益の48.45%を占めており、FDAの承認と安定した償還制度に支えられています。技術面では、デジタルPCRが絶対定量、高感度、低設備投資コストといった利点により、14.81%のCAGRで成長し、大規模並列シーケンシングに挑戦しています。多癌早期発見における主な償還の障壁は、無症状の集団スクリーニングに対する長期的な費用対効果の証拠を支払者が要求している点であり、これが広範な採用を遅らせています。

競争環境においては、Illumina、Natera、F. Hoffmann-La Roche Ltd、Guardant Health、Thermo Fisher Scientific、Agilent Technologies、Labcorp、Quest Diagnostics、Eurofins Scientificなど、多数の主要企業が市場に参入しており、市場集中度や市場シェア分析、各社のプロファイルが詳細に調査されています。

無細胞DNA検査市場は、技術革新と臨床応用の拡大により、今後もダイナミックな成長が期待される分野ですが、標準化、償還、セキュリティといった課題への対応が、そのさらなる発展には不可欠であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 更新されたガイドラインにより、NIPTが第一選択の出生前スクリーニングとなる。

- 4.2.2 液状生検の日常的な腫瘍学的意思決定への統合

- 4.2.3 次世代シーケンシング(NGS)コストの急速な低下

- 4.2.4 cfDNAアッセイと結びつくコンパニオン診断薬承認の規制の波

- 4.2.5 長鎖cfDNA分析により、多癌早期発見のための組織起源マッピングが可能になる。

- 4.2.6 「報告不能」なNIPTサンプルのAIトリアージにより、20%以上の失敗した検査が救済され、ラボのスループットが向上する。

- 4.3 市場の阻害要因

- 4.3.1 世界的に調和された前分析基準の欠如

- 4.3.2 多癌早期発見検査の償還ギャップ

- 4.3.3 cfDNAサイバーバイオセキュリティ(再識別のリスク)

- 4.3.4 価格に敏感な地域における、より低コストの血清マーカーまたは超音波スクリーニングとの競合。

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 タイプ別

- 5.1.1 無細胞胎児DNA (NIPT)

- 5.1.2 循環腫瘍DNA (ctDNA)

- 5.1.3 ドナー由来cfDNA (移植)

- 5.2 技術別

- 5.2.1 大規模並列ショットガンシーケンシング (MPSS)

- 5.2.2 ターゲットMPシーケンシング (t-MPS)

- 5.2.3 一塩基多型 (SNP)

- 5.2.4 デジタルPCR / ddPCR

- 5.3 用途別

- 5.3.1 婦人科 / 出生前

- 5.3.2 腫瘍学

- 5.3.3 移植

- 5.3.4 感染症その他

- 5.4 エンドユーザー別

- 5.4.1 臨床検査室

- 5.4.2 病院・産科施設

- 5.4.3 研究・学術機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Illumina

- 6.3.2 Natera

- 6.3.3 F. Hoffmann-La Roche Ltd

- 6.3.4 Guardant Health

- 6.3.5 Thermo Fisher Scientific

- 6.3.6 Agilent Technologies

- 6.3.7 Labcorp

- 6.3.8 Quest Diagnostics

- 6.3.9 Eurofins Scientific

- 6.3.10 Personalis

- 6.3.11 CareDx

- 6.3.12 Revvity

- 6.3.13 BGI Genomics

- 6.3.14 Exact Sciences

- 6.3.15 NeoGenomics

- 6.3.16 Fulgent Genetics

- 6.3.17 SOPHiA GENETICS

- 6.3.18 Caris Life Sciences

- 6.3.19 Foundation Medicine

- 6.3.20 QIAGEN

- 6.3.21 Grail

- 6.3.22 10x Genomics

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

無細胞DNA検査は、血液や尿などの体液中に存在する細胞由来ではないDNA断片(無細胞DNA、cfDNA)を分析することで、様々な疾患の診断やスクリーニングを行う革新的な技術です。このDNAは、細胞がアポトーシス(プログラムされた細胞死)やネクローシス(壊死)によって分解される際に血流中に放出されるもので、その起源となる細胞の遺伝情報を含んでいます。無細胞DNA検査の最大の特徴は、生体組織の採取を必要としない非侵襲性であり、患者さんの負担を大幅に軽減できる点にあります。特に、がんの早期発見や治療効果のモニタリング、胎児の染色体異常スクリーニングなど、幅広い分野での応用が期待されています。

無細胞DNA検査の主な種類としては、まず「非侵襲的出生前遺伝学的検査(NIPT)」が挙げられます。これは妊娠中の女性の血液から胎児由来の無細胞DNAを抽出し、ダウン症候群(21トリソミー)、エドワーズ症候群(18トリソミー)、パタウ症候群(13トリソミー)などの染色体異数性を高精度でスクリーニングするものです。従来の羊水検査や絨毛検査のような侵襲的な手法と異なり、流産のリスクがないため、妊婦さんにとって非常に安全な選択肢となっています。NIPTは現在、世界中で広く利用されており、その信頼性と安全性から、出生前診断のパラダイムを変える技術として確立されています。

次に、がん領域における「リキッドバイオプシー」としての応用が注目されています。がん細胞からも無細胞DNA(ctDNA、circulating tumor DNA)が血中に放出されるため、これを分析することで、がんの早期発見、治療効果のモニタリング、再発の早期検出、薬剤耐性変異の特定などが可能になります。例えば、手術後の微小残存病変(MRD)の有無をctDNAで評価することで、再発リスクの高い患者さんを特定し、より個別化された治療戦略を立てることができます。また、進行がん患者さんにおいては、組織生検が困難な場合でも、血液検査だけでがんの遺伝子変異情報を得ることができ、分子標的薬の選択に役立てられています。

さらに、臓器移植後の拒絶反応のモニタリングにも無細胞DNA検査が活用されています。移植された臓器の細胞から放出されるドナー由来の無細胞DNAを測定することで、拒絶反応の兆候を早期に捉え、迅速な治療介入を可能にします。これにより、拒絶反応による臓器損傷を最小限に抑え、移植臓器の長期生着率の向上が期待されています。その他にも、感染症の診断において病原体由来の無細胞DNAを検出する試みや、自己免疫疾患、心血管疾患、神経変性疾患など、様々な疾患のバイオマーカーとしての可能性が探られています。

これらの無細胞DNA検査を支える関連技術は多岐にわたります。最も基盤となるのは「次世代シーケンサー(NGS)」であり、これにより微量なDNA断片から膨大な遺伝子情報を高速かつ高精度に読み取ることが可能になりました。また、特定の遺伝子変異やDNA断片を極めて高感度に検出するためには、「デジタルPCR(dPCR)」のような技術も用いられます。さらに、無細胞DNAの断片長分布やメチル化パターン、末端配列の特徴などを解析する「フラグメントミクス」や「エピジェネティクス解析」といった手法も開発されており、これらによって疾患特異的な情報をより詳細に引き出すことが可能になっています。これらの複雑なデータを解析し、臨床的に意味のある情報へと変換するためには、高度な「バイオインフォマティクス」技術が不可欠です。

市場背景としては、無細胞DNA検査市場はNIPTとリキッドバイオプシーを中心に急速な成長を遂げています。非侵襲性診断へのニーズの高まり、ゲノム解析技術の進歩、そして個別化医療の推進が市場拡大の主要な要因となっています。多くのバイオテクノロジー企業や製薬企業がこの分野に参入し、新しい検査法の開発や臨床応用を進めています。特に、がんの早期発見を目指すマルチがん早期検出(MCED)検査は、その潜在的な市場規模の大きさから大きな注目を集めています。しかし、検査の費用、保険適用、倫理的な問題、そして検査結果の解釈とそれに伴う遺伝カウンセリングの体制整備など、普及に向けた課題も存在します。

将来展望としては、無細胞DNA検査はさらに多くの疾患領域へと応用範囲を広げることが期待されています。検査の感度と特異度は継続的に向上し、より早期かつ正確な診断が可能になるでしょう。人工知能(AI)や機械学習との融合により、複雑な無細胞DNAデータから疾患の兆候をより効率的に、かつ高精度に検出する技術が発展すると考えられます。また、検査コストの低減と簡便化が進むことで、より多くの人々がこの恩恵を受けられるようになるでしょう。最終的には、無細胞DNA検査が健康診断の一部として組み込まれ、病気の予防や早期介入を可能にする「個別化予防医療」の実現に大きく貢献することが期待されています。この技術は、医療の未来を形作る上で不可欠な要素となる可能性を秘めています。