細胞採取市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

細胞採取市場レポートは、細胞採取の種類(手動細胞採取装置、自動細胞採取装置)、アプリケーション(バイオ医薬品アプリケーション、幹細胞研究、その他のアプリケーション)、エンドユーザー(バイオテクノロジー・バイオ医薬品企業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

細胞採取市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、細胞採取市場の現状と将来予測について詳細に分析しています。市場は、細胞採取の種類(手動細胞採取装置、自動細胞採取装置)、アプリケーション(バイオ医薬品アプリケーション、幹細胞研究、その他のアプリケーション)、エンドユーザー(バイオテクノロジー・バイオ医薬品企業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場概要

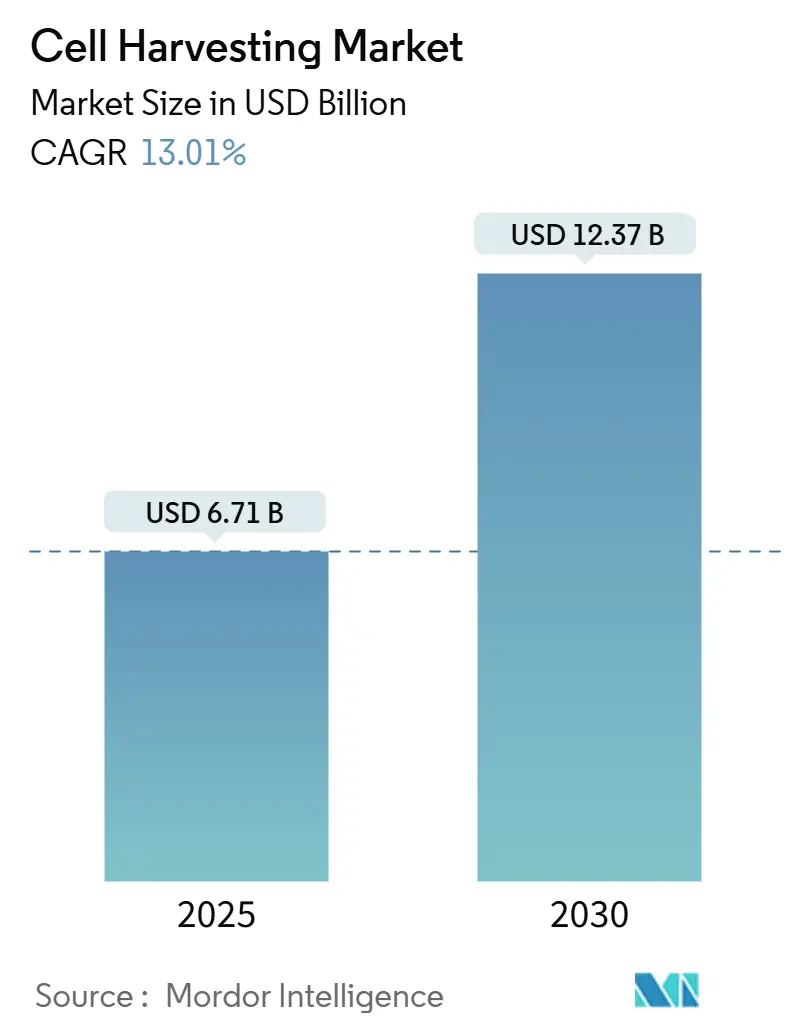

細胞採取市場規模は、2025年には67.1億米ドル、2030年には123.7億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.01%と予測されています。この成長の主な要因は、労働要件を最大75%削減し、バッチの一貫性を向上させる先進的で閉鎖型、自動化された採取装置の普及です。過去10年間で23億米ドルに及ぶ官民からの資金調達、年間10~20の細胞・遺伝子治療を承認するという規制当局のコミットメント、およびポイントオブケア(PoC)製造ハブへのサプライチェーン投資が、この市場拡大を後押ししています。北米における早期採用者の需要、アジア太平洋地域での生産能力増強、AI分析と使い捨てハードウェアを組み合わせた継続的なプラットフォーム革新も、さらなる勢いを生み出しています。

主要なレポートのポイント

* 細胞採取の種類別: 自動細胞採取装置は2024年に63.45%のシェアを占め、2030年までに15.45%のCAGRで拡大すると予測されています。

* アプリケーション別: バイオ医薬品製造は2024年の収益の49.53%を占め、幹細胞研究は2030年までに16.43%のCAGRを記録すると予想されています。

* エンドユーザー別: バイオテクノロジー・バイオ医薬品企業は2024年の細胞採取市場規模の52.34%を占め、研究機関は2025年~2030年の間に16.22%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年の世界売上高の39.42%を占めましたが、アジア太平洋地域は2025年~2030年の間に14.56%のCAGRを達成すると予想されています。

世界の細胞採取市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 細胞・遺伝子治療への投資の増加: 過去10年間で細胞・遺伝子治療ベンチャーに23億米ドル以上が投資され、世界中で1,500以上の臨床研究が進行中です。FDAは2024年に8つの新規先進治療法を承認し、規制当局の信頼を示しています。大手製薬企業も生産能力を急速に拡大しており、開発期間の短縮と、信頼性の高い高スループットの採取装置を必要とするバッチ量の増加につながっています。

2. バイオ医薬品製造インフラの拡大: Fujifilm DiosynthやLotte Biologicsなどの企業による大規模な設備投資は、地域的なクラスターを形成し、使い捨ておよびステンレス製システムの両方に対応する採取装置の需要を生み出しています。多くのCDMOがまだ50%未満の稼働率で運営されているため、臨床規模の自家ロットから大規模な同種ロットまで費用対効果高く対応できる柔軟なシステムが求められています。

3. 細胞治療を必要とする慢性疾患の有病率の上昇: がんや難治性血液疾患の増加は、CAR-TやNK細胞療法から恩恵を受ける患者層を拡大しています。自家治療プロトコルは、機能性細胞の時間厳守の採取を必要とし、閉鎖型で無菌的な採取ワークステーションの導入を促しています。整形外科および心血管再生医療アプリケーションの並行成長も、高品質な間葉系幹細胞の大量採取需要を促進しています。

4. 自動細胞処理における技術的進歩: Terumo BCTのQuantum Flexシステムは、手動フラスコと比較して採取時間を88%短縮し、90%以上の生存率を維持します。CellaresのCell Shuttleは、従来の層流スイートと比較して760%のスループット向上と80%の床面積削減を実現しています。SartoriusのKsep装置は、低せん断条件下で90%以上の細胞回収率を達成し、使い捨てチャンバーにより汚染リスクを低減します。AI技術の導入により、リアルタイムでのスピン速度やバッファー交換の調整が可能になり、エラー率の低減に貢献しています。

5. 先進治療法に対する支援的な規制枠組み: 北米、EU、日本、韓国などでは、先進治療法に対する規制枠組みが整備されており、承認プロセスの迅速化や市場参入の促進に寄与しています。

6. 個別化およびPoC細胞治療プラットフォームの出現: 個別化医療の進展とPoC製造の台頭は、コンパクトで効率的な細胞採取システムの需要を高めています。

市場の課題(阻害要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 幹細胞の調達に関する倫理的・規制上の懸念: 胚性幹細胞研究や未承認の脂肪由来細胞治療は、規制当局による監視が強化されています。EU、米国、アジアにおけるドナー選別規則の相違は、多国籍研究を複雑にし、文書化コストを増加させています。

2. 自動採取システムの高コスト: 最上位の自動採取装置は100万米ドルを超えることが多く、年間検証およびサービス契約がさらなる負担となります。中小規模のバイオテクノロジー企業や新興市場の病院では、これらのシステムを購入する資金が不足していることが多く、導入が遅れる原因となっています。

3. ドナー由来細胞の変動性と品質管理の課題: ドナー由来の細胞は、患者間のばらつきが大きく、一貫した品質管理が困難です。これは、特にドナープールが多様な地域で顕著な課題となります。

4. 生細胞のコールドチェーンおよび物流の複雑さ: 生細胞の輸送には厳格なコールドチェーン管理と複雑な物流が必要であり、特にインフラが限られた地域では課題となります。

セグメント分析

* 細胞採取の種類別: 自動化が市場の進化を牽引

自動システムは、閉鎖型でプログラム可能なワークフローにより、労働時間と汚染リスクを削減できるため、2024年には細胞採取市場シェアの63.45%を占めました。2030年までに15.45%のCAGRで成長すると予測されています。手動採取装置は、探索的研究や手動操作が有利な初期段階のプロトコルで依然として関連性がありますが、業界全体が連続処理と使い捨てアセンブリへの移行を進めているため、自動システムが市場の大部分を占めるようになると予想されます。

* アプリケーション別: バイオ医薬品の優位性と研究の加速

商業用バイオ医薬品は、市場に出回っているCAR-T製品の増加と次世代同種候補の規制承認により、2024年の収益の49.53%を占めました。自家がん治療プログラムは、厳格な無菌性とタイムライン目標を満たす必要のあるバッチ量を推進し、堅牢な採取プラットフォームの需要を強化しています。一方、幹細胞および再生医療研究は、2030年までに16.43%のCAGRで最も急速に成長しているアプリケーションです。誘導多能性幹細胞株、3Dオルガノイドモデル、CRISPR編集治療法への投資が、研究室での採取要件を押し上げています。

* エンドユーザー別: バイオテクノロジーが主導し、学術機関が成長

バイオテクノロジー・バイオ医薬品企業は、後期臨床試験と商業的発売に焦点を当てているため、c GMP採取能力を必要とし、2024年の需要の52.34%を占めました。学術機関および政府機関は、公的助成金や共同研究イニシアチブに支えられ、16.22%のCAGRで最も急速に成長しているエンドユーザーグループです。病院や専門治療センターは、PoC製造を試験的に導入しており、コンパクトな採取装置を収容するコンテナ型クリーンルームが利用されています。

地域分析

* 北米: 2024年には世界収益の39.42%を占め、成熟したCGT規制枠組み、広範なCDMOネットワーク、専門的な物流事業者に支えられています。しかし、2024年には適格な米国患者の20%未満しか利用可能な治療法にアクセスしておらず、自動採取装置が軽減できるプロセス非効率性が浮き彫りになっています。

* アジア太平洋: 2030年までに14.56%のCAGRで拡大すると予測されています。中国は2024年に世界のCGT臨床試験の37%を占め、日本のファストトラック制度や韓国の再生医療法が承認期間を短縮しています。WuXi AppTecやSK Bioscienceなどの国内企業がCGTハブに多額の投資を行い、現地のGMPガイドラインに準拠した採取モジュールの大量注文を推進しています。

* 欧州: 調和されたEMAガイドラインとデンマーク、アイルランド、ドイツの堅牢なCDMOインフラに支えられ、かなりのシェアを維持しています。エネルギーコストは、施設にエネルギー効率の高い、サイクル時間の短い採取装置の採用を促しています。

* 中東・アフリカおよび南米: ヘルスケアシステムが三次医療に投資し、二国間技術移転協定を確立しているため、新たな機会ゾーンとして浮上しています。電力変動に耐えるコンパクトで堅牢な採取装置がこれらの地域で受け入れられつつあります。

競争環境

細胞採取市場は中程度の断片化が見られますが、統合が加速しています。Thermo FisherによるSolventumの精製・ろ過事業の買収や、DanaherによるCytivaとPallの統合は、プラットフォームの収束を示しています。大手ベンダーは規模を活用して、統合されたアップストリームからダウンストリームまでのスイートを提供し、単一モダリティに特化した小規模な専門企業に圧力をかけています。中規模企業は、Miltenyi Biotecの磁気分離やSartoriusの低せん断遠心分離などの技術的深さや、小規模顧客にとって魅力的な柔軟な資金調達プランを提供することで差別化を図っています。

ホワイトスペースの機会は、ポイントオブケアシステムとAI駆動の最適化レイヤーに集中しています。OrgenesisのPoCareキャビンやCellaresのCell Shuttleは、自家製品の設備投資と運用上の複雑さを軽減します。新興スタートアップは、リアルタイムイメージングと予測分析を活用して採取エンドポイントを自動化し、既存の機器ブランドとの戦略的パートナーシップを引き付けています。

サプライチェーンのレジリエンスは戦略的な懸念事項であり続けています。3大陸で商業量でGMP準拠の閉鎖型採取装置を供給できる企業はごくわずかです。

主要企業

* Perkin Elmer Inc.

* Sartorius AG

* Terumo Corporation

* Danaher Corporation

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2025年3月: AstraZenecaがEsoBiotecを4億2500万米ドルで買収し、in vivo細胞治療ポートフォリオを強化しました。

* 2025年3月: DHL GroupがCryoportからCRYOPDPを買収し、CGT輸送のための専門的な医薬品物流を拡大しました。

* 2025年2月: Thermo FisherがSolventumの精製・ろ過部門を41億米ドルで買収すると発表し、補完的なバイオ生産能力を追加しました。

* 2025年1月: Terumo BCTがFUJIFILM Irvine Scientificと提携し、Quantum FlexとPRIME-XV培地を組み合わせてT細胞の迅速な増殖を実現しました。

* 2024年12月: FDAが小児GVHDに対する初のメセンキマル幹細胞治療薬Ryoncilを承認しました。

* 2024年12月: 住友化学がRACTHERAを設立し、2030年代後半までに3500億円の再生医療収益を目指すと発表しました。

細胞ハーベスティング市場に関する本レポートは、培養表面から様々な種類の細胞を収集する技術である細胞ハーベスティングの現状と将来予測を詳細に分析しています。この技術は、遠心分離、ろ過、精密ろ過、細胞分離、T細胞培養など、多様な方法を用いて行われ、その後のクロマトグラフィー分離プロセスに有害な細胞、細胞破片、その他の不純物を除去する重要な操作と位置付けられています。

市場は、細胞ハーベスティングの種類、用途、エンドユーザー、地域別にセグメント化されており、世界の主要17カ国における市場規模とトレンドを網羅しています。市場規模は、2025年に67.1億米ドルと推定され、2030年には123.7億米ドルに達すると予測されており、堅調な成長が見込まれています。

細胞ハーベスティングの種類別では、自動細胞ハーベスターが市場を牽引しており、2024年には63.45%のシェアを占めました。これは、プロセスの集約化に対する需要の高まりが背景にあります。用途別では、幹細胞研究が最も急速に成長している分野であり、2030年までの年平均成長率(CAGR)は16.43%と予測されています。地域別では、アジア太平洋地域が最も急速な拡大を遂げると見られており、規制の迅速承認プログラムや広範な臨床試験活動により、2030年までに14.56%のCAGRを達成すると予測されています。

市場の成長を促進する主な要因としては、細胞・遺伝子治療への投資の増加、バイオ医薬品製造インフラの拡大、細胞治療を必要とする慢性疾患の有病率の上昇が挙げられます。さらに、自動細胞処理における技術的進歩、先進治療法に対する支援的な規制枠組み、個別化医療およびポイントオブケア細胞治療プラットフォームの出現も、市場拡大に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。幹細胞の調達に関する倫理的・規制上の懸念、自動ハーベスティングシステムの高コスト(1ユニットあたり100万米ドルを超える場合がある)、ドナー由来細胞における変動性と品質管理の課題、生細胞のコールドチェーンおよびロジスティクスの複雑さが挙げられます。

競争環境は中程度の集中度を示しており、市場集中度スコアは10点中6点です。上位5社が世界の収益の約60%を占めています。主要な競合企業には、Thermo Fisher Scientific、Danaher(Cytiva, Beckman Coulter)、Sartorius AG、Miltenyi Biotec、Becton Dickinson & Co.などが名を連ねています。これらの企業は、グローバルな事業概要、市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、および最近の動向分析を通じて評価されています。

本レポートでは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長潜在力を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 細胞・遺伝子治療への投資の増加

- 4.2.2 バイオ医薬品製造インフラの拡大

- 4.2.3 細胞治療を必要とする慢性疾患の有病率の上昇

- 4.2.4 自動細胞処理における技術的進歩

- 4.2.5 先進医療に対する支援的な規制枠組み

- 4.2.6 個別化されたポイントオブケア細胞治療プラットフォームの出現

- 4.3 市場の阻害要因

- 4.3.1 幹細胞調達に関する倫理的および規制上の懸念

- 4.3.2 自動採取システムの高コスト

- 4.3.3 ドナー由来細胞における変動性と品質管理の課題

- 4.3.4 生細胞のコールドチェーンとロジスティクスの複雑さ

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 細胞採取の種類別

- 5.1.1 手動細胞採取装置

- 5.1.2 自動細胞採取装置

- 5.2 用途別

- 5.2.1 バイオ医薬品用途

- 5.2.2 幹細胞研究

- 5.2.3 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 バイオテクノロジー&バイオ医薬品企業

- 5.3.2 研究機関

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック

- 6.3.2 ダナハー(サイティバ、ベックマン・コールター)

- 6.3.3 サルトリウスAG

- 6.3.4 ミルテニーバイオテク

- 6.3.5 ベクトン・ディッキンソン&カンパニー

- 6.3.6 ロンザグループ

- 6.3.7 ステムセル・テクノロジーズ

- 6.3.8 コーニング社

- 6.3.9 パーキンエルマー社

- 6.3.10 エッペンドルフSE

- 6.3.11 グライナー・バイオワン

- 6.3.12 ユーロフィン・サイエンティフィック

- 6.3.13 テルモ株式会社

- 6.3.14 ニプロ株式会社

- 6.3.15 トムテック社

- 6.3.16 アルカミ・コーポレーション

- 6.3.17 エスコ・ライフサイエンス

- 6.3.18 プロモセルGmbH

- 6.3.19 セルジェニックスGmbH

- 6.3.20 レジェン・ラボSA

- 6.3.21 プリステム・セラピューティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞採取とは、生体から診断、治療、あるいは研究を目的として細胞を分離・回収する一連のプロセスを指します。これは、特定の細胞集団を効率的かつ安全に得るための重要な医療行為であり、現代医療において不可欠な技術の一つとして位置づけられています。採取された細胞は、その後の検査や加工、培養を経て、様々な医療応用へと繋がります。

細胞採取には多岐にわたる種類が存在し、その分類は採取部位や採取方法によって異なります。採取部位としては、まず血液が挙げられます。末梢血からは白血球やリンパ球、血小板などが採取され、骨髄液からは造血幹細胞や間葉系幹細胞が、また臍帯血からは造血幹細胞が採取されます。次に、組織からの採取として生検があります。これは皮膚、肝臓、腎臓、肺、乳腺、腫瘍組織など、特定の臓器や病変部から組織の一部を採取する方法で、切開生検、針生検、パンチ生検など、様々な手法が用いられます。体液からの採取も一般的で、尿、唾液、脳脊髄液、胸水、腹水、羊水などから細胞が回収されます。さらに、擦過や洗浄による採取も行われます。例えば、子宮頸部からは子宮頸がん検診のために細胞が擦過採取され、気管支洗浄液からは呼吸器疾患の診断のために細胞が回収されます。採取方法としては、穿刺吸引(Fine Needle Aspiration: FNA)が、腫瘤性病変からの細胞採取に広く用いられます。アフェレーシスは、血液から特定の成分(例:幹細胞、血漿)のみを分離・採取し、残りを体内に戻す特殊な方法です。これらの方法は、目的とする細胞の種類、採取部位の特性、患者への負担などを考慮して選択されます。

細胞採取の用途は非常に広範です。診断分野では、がんの早期発見や病期診断、良悪性の鑑別を行う病理組織診断や細胞診に不可欠です。感染症の診断においては、病原体を特定するための細胞採取が行われます。また、出生前診断や遺伝性疾患のスクリーニング、特定の遺伝子変異の検出など、遺伝子診断にも細胞が用いられます。炎症性疾患や自己免疫疾患の診断においても、病変部位の細胞を解析することで病態の解明に繋がります。治療分野では、再生医療において、患者自身の細胞(iPS細胞、ES細胞、間葉系幹細胞など)を採取し、体外で培養・加工した後に体内に戻す細胞治療の基盤となります。がん免疫療法の一つであるCAR-T細胞療法では、患者のT細胞を採取し、遺伝子改変を施してがん細胞を攻撃する能力を高めた後に再注入します。白血病などの血液疾患に対する造血幹細胞移植も、ドナーまたは患者自身の幹細胞採取から始まります。遺伝子治療においても、細胞を採取し、遺伝子を導入・修復した後に体内に戻すアプローチが取られます。研究分野では、基礎医学研究における細胞生物学や発生生物学の解明、創薬研究における疾患モデルの構築や薬剤スクリーニング、毒性試験など、多岐にわたる目的で細胞が採取・利用されています。

細胞採取を支える関連技術も日々進化しています。採取技術においては、超音波、CT、内視鏡などの画像診断装置を用いたガイド下での採取が、より安全かつ正確な細胞採取を可能にしています。近年注目されているリキッドバイオプシーでは、血液中を循環する腫瘍細胞(CTC)や遊離DNA(cfDNA)をマイクロ流体デバイスなどの高度な技術を用いて分離・検出することで、低侵襲ながん診断が期待されています。採取された細胞は、フローサイトメトリー(FACS)や磁気ビーズ分離(MACS)、密度勾配遠心分離といった技術を用いて、目的の細胞集団を効率的に分離・精製されます。その後、無菌操作下で適切な培地とインキュベーターを用いた細胞培養技術により、細胞を増殖させたり、特定の機能を持たせたりします。さらに、3D培養やオルガノイド培養といった技術は、生体に近い環境での細胞挙動の解析を可能にしています。解析技術としては、次世代シーケンサー(NGS)による遺伝子解析、質量分析によるタンパク質解析、共焦点顕微鏡や電子顕微鏡による形態観察、そして近年発展が著しいシングルセル解析などが、細胞の多様な情報を詳細に解き明かすために用いられています。

市場背景としては、医療の高度化と個別化医療の進展が、細胞採取市場を大きく牽引しています。再生医療、がん免疫療法、遺伝子治療といった革新的な治療法の登場は、高品質な細胞を安定的に供給するための細胞採取技術の重要性を高めています。特に、リキッドバイオプシーは、従来の侵襲的な生検に代わる低侵襲な診断法として注目され、市場の拡大に寄与しています。診断分野では、早期診断や精密診断のニーズが高まっており、これに応える形で細胞採取の需要が増加しています。また、基礎研究から臨床応用まで、幅広い分野での研究開発投資が活発化しており、細胞採取に関連する医療機器メーカー、診断薬メーカー、受託研究機関(CRO)、バイオベンチャーなどが市場の主要プレイヤーとして競争を繰り広げています。一方で、細胞採取、特にヒト由来細胞の利用には、倫理的・法的規制が厳しく適用されており、これらの規制を遵守しながら技術開発を進めることが求められています。

将来展望として、細胞採取はさらなる低侵襲化・非侵襲化へと向かうでしょう。リキッドバイオプシーの技術はさらに洗練され、より多くの疾患の早期発見や治療効果モニタリングに活用されると期待されています。ウェアラブルデバイスと連携した生体情報モニタリングから、必要に応じて細胞採取を促すようなシステムも構想されています。また、採取から細胞分離、培養、解析までの一連のプロセスにおける自動化と標準化が進むことで、人為的ミスを減らし、安定した品質の細胞を提供できるようになるでしょう。シングルセル解析技術の進化とAIによる画像診断支援は、細胞レベルでの高精度な診断と治療選択を可能にし、個別化医療の実現に大きく貢献すると考えられます。新たな細胞源の探索や、幹細胞研究のさらなる進展も、細胞採取の応用範囲を広げる要因となります。しかし、これらの進歩と並行して、採取された細胞のプライバシー保護やゲノム情報の管理といった倫理的課題への適切な対応が、今後も重要なテーマであり続けるでしょう。細胞採取は、未来の医療を形作る上で、その基盤となる技術として進化を続けていくことになります。