細胞株開発市場の規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

細胞株開発市場レポートは、製品別(試薬・培地、機器、その他製品)、由来別(哺乳類細胞株、非哺乳類細胞株)、用途別(組換えタンパク質発現、ハイブリドーマ技術など)、エンドユーザー別(バイオテクノロジー・製薬企業、CDMOなど)、および地域別(北米、欧州など)に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

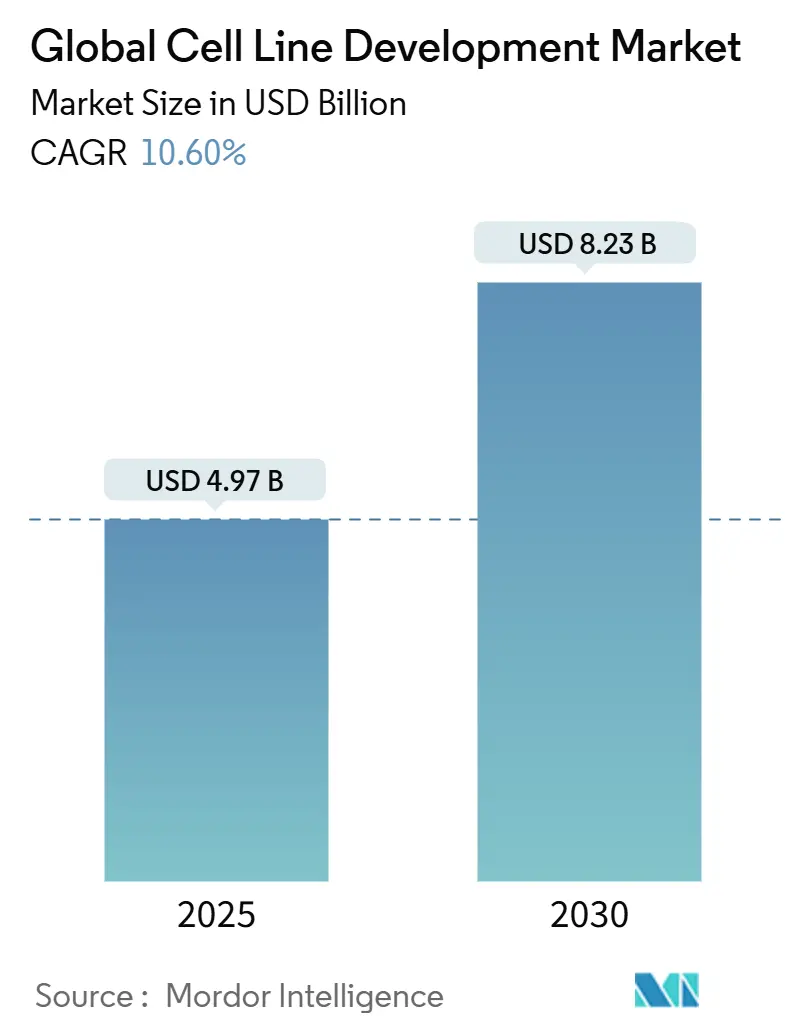

Mordor Intelligenceの分析によると、世界の細胞株開発市場は2025年に49.7億米ドルと推定され、2030年には82.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.60%で成長すると予測されています。この成長は、2024年の医薬品承認の40%以上を占めるバイオ医薬品への需要拡大に支えられています。複雑なタンパク質、モノクローナル抗体、遺伝子治療薬の商業規模生産には、高度に設計された細胞株が不可欠です。連続バイオプロセシングへの設備投資の増加、アウトソーシングへの移行加速、AIを活用した最適化プラットフォームの登場により、開発サイクルは6~9ヶ月から3~4ヶ月に短縮され、先行企業に競争優位性をもたらしています。ウイルス安全性評価を重視する規制改革は、コンプライアンスコストと品質インセンティブの両方を生み出し、地政学的緊張は単一国への供給リスクを低減する地域製造クラスターを促進しています。これらの構造的要因が、次世代バイオ医薬品の提供において細胞株開発市場が果たす中心的な役割を強化しています。

主要なレポートのポイント

* 製品別: 試薬・培地が2024年に売上高シェア44.12%を占め、機器は2030年までにCAGR 10.94%で最速成長すると予測されています。

* 供給源別: 哺乳類細胞株が2024年に細胞株開発市場シェアの75.04%を占め、非哺乳類システムは予測期間中にCAGR 11.35%を示しています。

* 用途別: 組換えタンパク質発現が2024年に細胞株開発市場規模の34.56%を占め、遺伝子・細胞治療薬製造は2030年までにCAGR 11.14%で拡大しています。

* エンドユーザー別: バイオ医薬品・製薬企業が2024年に売上高の49.45%を占めましたが、CDMO(医薬品受託製造開発機関)はCAGR 11.53%で成長し、2030年までにその差を縮めるでしょう。

* 地域別: 北米が2024年に40.23%のシェアを維持しましたが、アジア太平洋地域はCAGR 11.23%で最も高い地域成長率を記録すると予測されています。

世界の細胞株開発市場のトレンドと洞察

促進要因

* バイオ医薬品需要の増加: モノクローナル抗体はバイオ医薬品パイプラインを支配しており、自己免疫疾患や希少疾患への適応拡大が細胞株の生産性への圧力を維持しています。200以上の抗体治療薬が承認され、約1,400の候補が開発中であり、企業は臨床プログラムの早期段階で堅牢で高収量の細胞株を確保する必要があります。二重特異性抗体や抗体薬物複合体(ADC)の増加は、バランスの取れた鎖発現が可能な細胞株を必要とし、専門的な開発サービスにプレミアム価格をもたらしています。

* モノクローナル抗体パイプラインの拡大: 2020年以降の二重特異性抗体の臨床承認は、二重標的フォーマットへの移行を浮き彫りにしており、細胞工学ワークフローの複雑さを倍増させています。アストラゼネカのシンガポール工場(15億米ドル)のような専用施設への製薬大手の投資は、エンドツーエンドのADC生産能力を確保するためのものです。各新規抗体フォーマットは独自の折り畳みやグリコシル化のニーズを持つため、企業は長期供給契約に組み込める独自の細胞プラットフォームをますます好む傾向にあります。

* 連続バイオプロセシングインフラへの設備投資競争: 富士フイルムダイオシンスのような企業での80億米ドルを超える投資は、灌流および連続クロマトグラフィーへの勢いを強調しています。これにより、生産性が2~3倍向上し、バッファー消費が削減されます。連続操作で使用される細胞株は、長期間の培養で生産性を維持する必要があり、遺伝的安定性特性の重要性が高まっています。

* AIを活用した細胞株最適化プラットフォーム: マルチオミクスデータセットと表現型出力を相関させる機械学習モデルは、より高い力価を生み出す特定の遺伝子編集や培地処方をインシリコで推奨できるようになりました。早期導入企業は、実験時間の40%削減とピーク生産性の20%向上を主張しています。これらのプラットフォームは、開発期間を短縮し、費用のかかる行き詰まりを軽減することで、細胞株開発市場の価値提案を強化しています。

抑制要因

* 厳格な規制遵守: FDAの改訂されたQ5A(R2)ガイダンスは、ウイルス安全性に関する詳細な特性評価研究を要求しており、新しい細胞基質には最大1年間の追加試験が必要となります。社内に規制専門知識を持たない企業は、高額なコンサルティング費用や、進化する基準に満たない場合の再作業の可能性を負担しなければなりません。地域ごとの異なる期待は、グローバルな上市順序を複雑にしています。

* cGMPグレード原材料サプライチェーンの不足: 米国の牛群の減少はすでにウシ胎児血清の入手可能性を低下させており、多くの開発者は複数のサプライヤーを認定し、在庫を拡大することを余儀なくされています。特殊培地成分のリードタイムは数ヶ月に及び、上流工程の開発を遅らせ、運転資本要件を膨らませます。一部の生産者は、化学的に定義された動物由来成分不使用の処方への移行で対応していますが、この移行には細胞培養プロセス全体の再最適化が必要となる場合があります。

* 細胞株の安定性評価期間の長期化: 細胞株の安定性評価には時間がかかり、開発期間を延長する要因となります。

* CHO/HEK細胞株の地政学的輸出管理リスク: 米中貿易回廊における地政学的リスクは、CHO/HEK細胞株の輸出管理に影響を与え、サプライチェーンの不確実性を高める可能性があります。

セグメント分析

製品別:試薬が消耗品需要を牽引

試薬と培地は2024年の売上高の44.12%を占めました。これは、すべての生産ロットが大量の培養培地、フィード、バッファーを消費するためです。このセグメントのCAGR 10.94%という予測は、新しい治療法の承認ごとに消耗品の継続的な注文が増加し、より広範な細胞株開発市場内で予測可能な需要を確保するため、設備投資を上回っています。サプライヤーは、バッチの一貫性を向上させ、汚染リスクを低減する化学的に定義された無血清処方を優先しており、AI対応の設計ツールは栄養素のブレンドを最適化してピーク力価を高めています。バイオリアクターや自動細胞処理システムを含む機器は、細胞密度の増加が栄養枯渇や老廃物蓄積を避けるための正確なプロセス制御を必要とするため、依然として重要です。細胞バンキング、分析試験、ウイルス除去研究などの補助サービスは、規制当局の監視強化の恩恵を受ける成長中のロングテールカテゴリを構成しています。

供給源別:哺乳類プラットフォームが商業生産を支配

哺乳類細胞株は2024年に細胞株開発市場シェアの75.04%を占め、そのCAGR 11.35%は、ヒトに近い翻訳後修飾に対する持続的な選好を裏付けています。チャイニーズハムスター卵巣(CHO)細胞はモノクローナル抗体のゴールドスタンダードであり続けており、主要なグリコシル化遺伝子を削除するCRISPRノックアウトは、免疫原性を低減したより均質な糖鎖を提供します。浮遊培養用に最適化されたヒト胎児腎臓(HEK293)細胞株は、遺伝子治療用のほとんどのアデノ随伴ウイルスベクター生産の基盤となり、ウイルス用途の細胞株開発市場規模に大きな収益をもたらしています。酵母や昆虫細胞株を含む非哺乳類システムは、複雑なグリコシル化が不要なニッチな酵素やワクチン用途に対応しています。

用途別:遺伝子治療薬製造が加速

組換えタンパク質発現は、モノクローナル抗体と融合タンパク質が商業パイプラインを支配し続けているため、2024年の売上高の34.56%を維持しました。しかし、遺伝子・細胞治療薬製造は、2024年だけでFDAが8件承認したことに後押しされ、CAGR 11.14%で成長しており、2030年までに細胞株開発市場のより大きな部分を占める態勢が整っています。ウイルスベクターの力価は、HEK293およびSf9ベースの浮遊培養プラットフォームを通じてすでに2倍に改善されており、自動化によりCAR-T細胞の増殖期間は21日から14~17日に短縮されています。ハイブリドーマアプリケーションは、抗体パイプラインを供給する発見キャンペーンに関連性を保っており、ワクチン開発者は、接着培養で達成された収量改善に匹敵するVero由来の浮遊細胞株を模索しています。

エンドユーザー別:CDMOがアウトソーシングによる成長を獲得

バイオ医薬品メーカーは、細胞株開発の専門知識とインフラを外部委託することで、研究開発の効率を高め、市場投入までの時間を短縮しています。特に、小規模なバイオテクノロジー企業やスタートアップは、自社で大規模な細胞株開発施設を維持するよりも、CDMOのサービスを利用する方が費用対効果が高いと判断しています。これにより、CDMOセグメントは、2024年の市場シェアの30%以上を占め、予測期間中も堅調な成長を続けると予想されます。

地域別:北米が市場をリード

北米は、確立されたバイオ医薬品産業、強力な研究開発インフラ、および政府の支援政策により、細胞株開発市場をリードしています。米国は、多数のバイオテクノロジー企業、製薬大手、および学術研究機関の本拠地であり、革新的な細胞株開発技術の採用を推進しています。欧州もまた、強力な規制枠組みと研究投資により、市場で重要なシェアを占めています。アジア太平洋地域は、中国、インド、韓国などの国々でバイオ医薬品製造能力が拡大しているため、最も急速に成長している地域として浮上しています。これらの国々は、医療アクセスの向上と政府の支援により、細胞株開発市場の成長を牽引しています。

本レポートは、細胞株開発市場に関する包括的な分析を提供しており、市場の定義、調査方法、市場の動向、成長予測、競争環境、そして将来の展望について詳細に記述されています。

1. 調査の前提と市場定義

Mordor Intelligenceは、細胞株開発市場を、治療用または診断用生体分子を発現する安定な哺乳類および非哺乳類細胞株の作成、スクリーニング、バンキングに使用される試薬、培地、特殊機器、および関連サービスから生じる収益として定義しています。この定義に基づき、市場規模は細胞株が研究または商業的バイオ生産のために最終化されリリースされる時点でのみ追跡されます。一時的な研究用細胞培養、下流精製ハードウェア、細胞株作成ワークフローに直接関連しない汎用細胞培養消耗品は、本調査のスコープから除外されています。

2. 調査方法

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 世界のCDMOのプロセス開発ディレクター、中規模バイオ医薬品企業のアップストリーム科学者、北米、欧州、アジア太平洋地域の学術コア施設の調達担当者へのインタビューを通じて、平均トランスフェクション収量、タイムライン圧縮目標、価格帯に関する貴重な洞察を得て、デスク調査結果を検証し、サービス料金体系のデータギャップを埋めました。

* 二次調査: 米国FDA CDER生物製剤承認、EMA販売承認ログ、OECDおよびNIH R&D支出、国連Comtradeのウシ胎児血清輸入、Questelの特許量などの公的データ、業界団体白書、査読付きジャーナル、SEC 10-K提出書類、Dow Jones Factivaのニュースアーカイブ、D&B Hooversによる企業レベルの収益分割データなど、多岐にわたる情報源が活用されました。

* 市場規模算出と予測: 生物製剤パイプライン、使い捨てバイオリアクターの設備投資発表、年間治療用タンパク質バッチ数から需要プールを確立するトップダウンアプローチと、サンプリングされた試薬の平均販売価格(ASP)と量データ、サプライヤーの集計によるボトムアップチェックを組み合わせています。新規モノクローナル抗体IND申請数、安定クローン選択の成功率、ラインあたりの平均開発費用、CDMOの地域別稼働率、R&D総支出に占める生物製剤の割合といった主要変数が考慮され、多変量回帰と規制承認速度に関するシナリオ分析を組み合わせた5年予測が立てられています。

* データ検証と更新サイクル: 異常値スクリーニング、ピアレビュー、独立した指標との差異チェックを経て、データは検証されます。レポートは毎年更新され、重要なイベント発生時には暫定的な更新が行われます。

* 信頼性: Mordor Intelligenceの調査は、明確に定義されたスコープとデュアルレンズモデリングにより、他社の調査で生じがちな極端な数値の乖離を抑制し、意思決定者が容易に追跡・検証できるバランスの取れたベースラインを提供しています。他社調査との比較では、Mordor Intelligenceの2025年市場規模予測が49.7億米ドルであるのに対し、他社は消耗品を含めたり、高いASPを適用したり、一般的なバイオテクノロジー成長率で外挿したりすることで、より高い数値を提示する傾向があることが示されています。

3. 市場の状況

* 市場促進要因:

* バイオ医薬品需要の増加:高齢化社会や慢性疾患の増加に伴い、治療薬としてのバイオ医薬品の需要が高まっています。

* モノクローナル抗体パイプラインの拡大:がん治療や自己免疫疾患治療におけるモノクローナル抗体の重要性が増し、開発パイプラインが拡大しています。

* 特許切れ後のバイオシミラー生産の急増:主要バイオ医薬品の特許切れに伴い、コスト効率の高いバイオシミラーの生産が活発化しています。

* 連続バイオプロセシングインフラのための設備投資競争:生産効率とコスト効率の向上を目指し、連続バイオプロセシング技術への投資が加速しています。

* AIガイドによる細胞株最適化プラットフォームの登場:データ駆動型アプローチにより、細胞株開発の期間短縮と成功率向上に貢献しています。

* MENAおよびASEAN地域における地域バイオCDMOクラスターの台頭:新興市場での生産能力強化と地域ニーズへの対応が進んでいます。

* 市場抑制要因:

* 厳格な規制遵守:医薬品としての品質・安全性確保のため、細胞株開発には高い規制ハードルが存在します。

* 長い細胞株安定性タイムライン:安定した細胞株の確立には長期間を要し、開発期間の長期化とコスト増につながります。

* cGMPグレードの原材料サプライチェーンの不足:医薬品製造に適した高品質な原材料の安定供給が課題となっています。

* CHO/HEK細胞株に対する地政学的輸出管理リスク:特定の細胞株への依存度が高く、国際関係の不安定性がサプライチェーンに影響を与える可能性があります。

その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も分析されています。

4. 市場規模と成長予測

市場は、製品(試薬・培地、機器、その他の製品)、供給源(哺乳類細胞株、非哺乳類細胞株)、用途(組換えタンパク質発現、ハイブリドーマ技術、ワクチン生産、創薬・スクリーニング、遺伝子・細胞治療製造、その他の用途)、エンドユーザー(バイオ医薬品・製薬企業、CDMO、学術・研究機関、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、それぞれについて市場規模と成長予測が提供されています。

5. 主要な質問と回答

本レポートでは、市場に関する主要な質問に回答しています。

* 2030年までの細胞株開発市場の予測値は?

市場は2030年までに82.3億米ドルに達し、CAGR 10.60%で成長すると予測されています。

* 現在、最大のシェアを占める製品セグメントは?

試薬と培地が収益シェア44.12%でリードしています。これは、細胞培養の継続的なプロセスにおいて不可欠な消耗品であり、繰り返し購入されるためです。

* バイオ医薬品製造において哺乳類細胞株が好まれる理由は?

哺乳類細胞株は、ヒトのような翻訳後修飾(特に複雑な糖鎖修飾など)を提供し、これが複雑なタンパク質の安全性と有効性に不可欠であるためです。

* 提案されている米国BIOSECURE Actは市場にどのような影響を与えるか?

もし成立すれば、特定の中国サプライヤーとの協業が制限され、アウトソーシングがインドや東南アジアに転換される可能性があります。これにより、サプライチェーンの再編や、特定の地域への依存度低減の動きが加速すると考えられます。

* AIガイドプラットフォームは細胞株開発においてどのような役割を果たすか?

AIガイドプラットフォームは、膨大なマルチオミクスデータを解析し、最適な遺伝子編集と培地配合を予測することで、実験室での実験を減らし、開発のボトルネックを解消し、生産性を向上させます。

* CDMOが社内開発チームよりも速く成長している理由は?

アウトソーシングは、スポンサー企業に柔軟性、先進技術へのアクセス、低い初期投資を提供するため、CDMOは2030年までCAGR 11.53%で成長すると予測されています。自社で大規模な設備投資や専門知識を持つ人材を抱えることなく、迅速かつ柔軟に開発・製造を進めたい企業が増えていることが背景にあります。

6. 競争環境

市場集中度、市場シェア分析、およびAmerican Type Culture Collection (ATCC)、Sartorius AG、Danaher Corporation (Cytiva)、Merck KGaA (MilliporeSigma)、Thermo Fisher Scientific、WuXi Biologics、Lonza Group、Samsung Biologicsなど、主要な20社以上の企業プロファイルが含まれています。

7. 市場機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、市場の機会と将来の展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品需要の増加

- 4.2.2 モノクローナル抗体パイプラインの拡大

- 4.2.3 特許切れ後のバイオシミラー生産の急増

- 4.2.4 連続バイオプロセスインフラのための設備投資競争

- 4.2.5 AIを活用した細胞株最適化プラットフォーム

- 4.2.6 MENAおよびASEAN地域におけるバイオCDMOクラスターの台頭

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制遵守

- 4.3.2 長期にわたる細胞株安定性評価期間

- 4.3.3 cGMPグレード原材料サプライチェーンの不足

- 4.3.4 CHO/HEK細胞株に対する地政学的輸出管理リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 製品別

- 5.1.1 試薬・培地

- 5.1.2 機器

- 5.1.3 その他の製品

-

5.2 供給源別

- 5.2.1 哺乳類細胞株

- 5.2.2 非哺乳類細胞株

-

5.3 用途別

- 5.3.1 組換えタンパク質発現

- 5.3.2 ハイブリドーマ技術

- 5.3.3 ワクチン生産

- 5.3.4 創薬・スクリーニング

- 5.3.5 遺伝子・細胞治療薬製造

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品・製薬会社

- 5.4.2 医薬品受託開発製造機関 (CDMO)

- 5.4.3 学術・研究機関

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 アメリカン・タイプ・カルチャー・コレクション (ATCC)

- 6.3.2 サルトリウスAG

- 6.3.3 ダナハー・コーポレーション (Cytiva)

- 6.3.4 メルクKGaA (ミリポアシグマ)

- 6.3.5 サーモフィッシャーサイエンティフィック

- 6.3.6 薬明生物

- 6.3.7 コーニング・インコーポレイテッド

- 6.3.8 セレクシスSA (JSRライフサイエンス)

- 6.3.9 プロメガ・コーポレーション

- 6.3.10 富士フイルムダイオシンスバイオテクノロジーズ

- 6.3.11 ロンザ・グループ

- 6.3.12 GEヘルスケア (細胞培養)

- 6.3.13 サムスンバイオロジクス

- 6.3.14 AGCバイオロジクス

- 6.3.15 ホライズン・ディスカバリー (パーキンエルマー)

- 6.3.16 チャールズ・リバー・ラボラトリーズ

- 6.3.17 KBIバイオファーマ

- 6.3.18 バイオリライアンス (メルク)

- 6.3.19 ジェンスクリプト・バイオテック

- 6.3.20 エボテックSE

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞株開発とは、特定の目的のために、安定して特定の機能を発現する細胞集団(細胞株)を樹立する一連のプロセスを指します。医薬品開発、特にバイオ医薬品の製造、遺伝子治療、細胞治療、さらには基礎研究や創薬スクリーニングにおいて不可欠な技術であり、高品質かつ高効率な細胞株の樹立は、これらの分野の成功を大きく左右します。具体的には、目的の遺伝子を宿主細胞に導入し、その遺伝子を安定的に発現する細胞を単一細胞レベルから選抜、増殖させ、その特性を詳細に評価する工程を含みます。このプロセスを通じて、均一で安定した性質を持つ細胞集団を確立することが、最終製品の品質と生産性を保証するために極めて重要となります。

細胞株には様々な種類があり、その用途に応じて適切な宿主細胞が選ばれます。最も広く利用されているのは、組換えタンパク質医薬品の生産に用いられるチャイニーズハムスター卵巣(CHO)細胞です。CHO細胞は、ヒトのタンパク質に近い糖鎖構造を持つタンパク質を生産できること、培養が容易であること、そして安全性に関する規制当局の承認実績が豊富であることから、抗体医薬品をはじめとする多くのバイオ医薬品製造に利用されています。その他にも、ウイルスベクターの生産や組換えタンパク質の短期発現に用いられるヒト胎児腎臓(HEK293)細胞、ワクチン製造に用いられるアフリカミドリザル腎臓(Vero)細胞、ハイブリドーマ技術による抗体生産に用いられるマウス骨髄腫細胞(SP2/0、NS0)などがあります。近年では、再生医療や疾患モデル研究の進展に伴い、ヒトiPS細胞やES細胞由来の細胞株の開発も活発に行われています。これらの細胞株は、分化多能性を持ち、様々な細胞種へと分化誘導できるため、多様な応用が期待されています。

細胞株開発の用途は多岐にわたります。最も主要な用途は、モノクローナル抗体、組換えタンパク質、ワクチンなどのバイオ医薬品の生産です。安定した高生産性細胞株の樹立は、医薬品の供給量とコストに直結するため、非常に重要です。また、遺伝子治療や細胞治療の分野では、治療に用いるウイルスベクターの生産や、CAR-T細胞などの細胞加工に用いる細胞株の開発が行われます。創薬研究においては、特定の疾患メカニズムを再現する疾患モデル細胞株や、薬物の効果や毒性を評価するためのスクリーニング用細胞株が利用されます。これにより、多数の候補化合物を効率的に評価し、新薬開発の期間短縮に貢献しています。さらに、基礎研究においても、特定の遺伝子機能の解析や細胞生物学的現象の解明のために、様々な改変細胞株が用いられています。診断薬の抗原や抗体生産にも細胞株が活用されています。

細胞株開発を支える関連技術も日々進化しています。目的遺伝子を宿主細胞に導入するための技術としては、リポフェクションやエレクトロポレーションといった物理的・化学的方法に加え、レトロウイルスやアデノウイルスなどのウイルスベクターを用いた方法が広く用いられています。近年では、CRISPR/Cas9などのゲノム編集技術の登場により、宿主細胞のゲノム上の特定部位に目的遺伝子を正確に挿入したり、発現を制御する領域を改変したりすることが可能となり、より安定した高発現細胞株の樹立に貢献しています。遺伝子導入後、目的の機能を持つ細胞を単一細胞レベルで分離し、クローンとして増殖させるためには、限界希釈法、フローサイトメトリー(FACS)、セルソーター、マイクロ流体デバイスなどが活用されます。これらの技術は、高効率かつハイスループットなクローン選抜を可能にします。培養技術の面では、動物由来成分を含まない無血清培地や化学的定義培地の開発が進み、安全性と品質の向上が図られています。また、バイオリアクターを用いた大規模培養技術や、灌流培養などの高密度培養技術も、生産性向上に不可欠です。樹立された細胞株の特性評価には、遺伝子安定性、生産性安定性、目的タンパク質の品質(糖鎖解析、凝集状態、純度など)、そしてウイルスやマイコプラズマなどの汚染がないかを確認する安全性評価が含まれます。これらの評価は、医薬品の品質と安全性を保証するために厳格に行われます。

市場背景としては、バイオ医薬品市場の急速な拡大が細胞株開発の需要を牽引しています。特に、モノクローナル抗体医薬品や遺伝子治療薬、細胞治療薬の登場により、高品質な細胞株の安定供給が不可欠となっています。この需要に応えるため、細胞株開発の効率化と迅速化が強く求められており、CDMO(医薬品受託製造開発機関)やCRO(医薬品開発業務受託機関)が細胞株開発サービスを提供するケースが増加しています。また、医薬品開発の初期段階から細胞株開発の専門知識が求められるようになり、専門性の高い技術を持つ企業や研究機関の役割が重要視されています。規制当局からの要求も厳しくなっており、ICHガイドラインに準拠した細胞株の樹立と特性評価が求められるため、開発プロセス全体の品質管理がより一層重要になっています。

将来展望として、細胞株開発はさらなる効率化と高度化が進むと予想されます。AIやロボティクス技術の導入により、ハイスループットスクリーニングや培養プロセスの最適化が自動化され、開発期間の短縮とコスト削減が実現されるでしょう。ゲノム編集技術は、宿主細胞自体の生産能力や品質を向上させるためのツールとして、さらに広く活用されると考えられます。例えば、目的タンパク質の生産を阻害する遺伝子のノックアウトや、特定の糖鎖修飾を制御する遺伝子の改変などが挙げられます。また、iPS細胞やES細胞由来の細胞株は、再生医療分野での応用が拡大するだけでなく、疾患モデルとしての利用や、個別化医療に向けた患者由来細胞を用いた治療薬開発にも貢献すると期待されています。無細胞生産システムのような、細胞株開発を必要としない新たな生産技術も研究されていますが、細胞株開発は今後もバイオ医薬品生産の基盤技術としてその重要性を維持し続けるでしょう。デジタルツインやインフォマティクスを活用したデータ駆動型開発も進み、より予測的かつ効率的な細胞株開発が可能になると考えられます。