細胞ヘルススクリーニング市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

細胞の健康スクリーニング市場レポートは、パネルタイプ(シングルテストパネル[テロメア検査、酸化ストレス検査など]、およびマルチテストパネル)、検査タイプ(テロメア長、酸化ストレスマーカーなど)、サンプルタイプ(血液、尿など)、エンドユーザー(病院検査室など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

細胞ヘルススクリーニング市場の概要

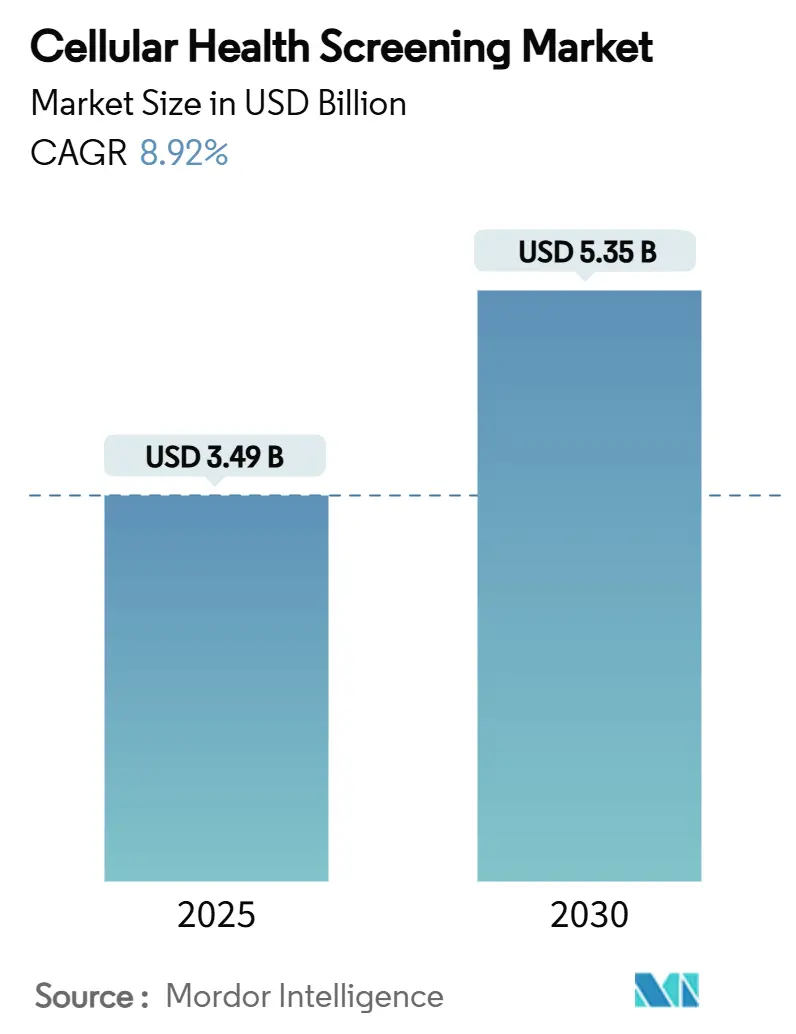

細胞ヘルススクリーニング市場は、2025年には34.9億米ドル、2030年には53.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.92%と見込まれています。この成長は、個別化医療への強い関心、検査室開発検査(LDT)に対する規制の明確化、予防医療の優先順位の高まりによって支えられています。

市場セグメンテーションと主要トレンド

この市場は、パネルタイプ(単一検査パネル、複数検査パネル)、検査タイプ(テロメア長、酸化ストレスマーカーなど)、サンプルタイプ(血液、尿など)、エンドユーザー(病院検査室など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。

* パネルタイプ別: 単一検査パネルが2024年に市場シェアの63.35%を占め、依然として優勢ですが、複数検査パネルは2030年までに13.25%のCAGRで最も速い成長を遂げると予測されています。これは、包括的な健康状態を把握したいという消費者のニーズと、アルゴリズムプラットフォームによる複雑なデータ解析能力の向上に起因します。

* 検査タイプ別: テロメア長検査が2024年に収益シェアの40.53%を占めましたが、ミトコンドリア機能検査は2030年までに15.85%のCAGRで最も速い成長が見込まれています。ミトコンドリアの健康と心血管疾患や代謝性疾患との関連性が研究で確認されていることが、この成長を牽引しています。

* サンプルタイプ別: 血液サンプルが2024年に市場シェアの69.62%を占め、依然として主流ですが、唾液サンプルは痛みのない自己採取が可能であるため、2030年までに15.52%のCAGRで最も速い成長が予測されています。

* エンドユーザー別: 臨床診断検査室が2024年に収益の36.82%を占めましたが、ホームヘルスケア/個人消費者は14.61%のCAGRで最も速い成長を記録しています。パンデミック時代の検査習慣の継続と、プライバシーおよび利便性への需要が背景にあります。

* 流通チャネル別: 医師による処方経路が2024年に54.82%のシェアを維持しましたが、オンラインDTC(Direct-to-Consumer)サービスは、直感的なダッシュボードが一般ユーザーにも結果を分かりやすく提示するため、18.12%のCAGRで最も速い成長を示しています。

地域別分析

* 北米: 2024年の収益の37.82%を占める最大の市場です。広範な検査ネットワーク、支援的な償還制度、予防医療への支払い意欲の高いテクノロジーに精通した人口が強みです。FDAのLDT監督に関する明確なガイダンスも市場の予測可能性を高めています。

* ヨーロッパ: IVDR(体外診断用医療機器規則)による技術標準の調和が進み、市場は堅調な勢いを維持しています。ドイツと英国が導入をリードし、プライベート保険会社がウェルネスパッケージ内で細胞パネルの償還を行うなど、フランスでも参加が増加しています。

* アジア太平洋: 2030年までに13.31%のCAGRで最も速い成長を遂げる地域です。中国では病院グレードの検査クラスターが拡大し、日本は全国的な磁気心臓検査を通じて予防医療を制度化しています。インドのデジタルヘルス構想は農村部へのアクセスを広げ、韓国とオーストラリアはAIとバイオマーカー発見を融合させる産学連携を奨励しています。

市場を牽引する要因

* 個別化医療プログラムの採用: 病院では、テロメア長や酸化ストレススコアを用いて投薬量を調整するなど、コンパニオン診断薬と薬物療法を組み合わせるケースが増えています。企業ウェルネスプログラムも、従業員のスクリーニングを通じて収集された生物学的年齢指標と保険料を結びつけることで、市場を後押ししています。

* 予防医療への政府資金: 日本の厚生労働省が全国的な代謝性疾患リスクチェックに磁気心臓検査を採用するなど、早期発見ツールへの政策的コミットメントが示されています。各国の支払者は、疾患を可逆的な段階で発見することに費用削減価値を見出しています。

* 高齢化人口と慢性疾患の負担: 2030年までに60歳以上の人口が世界人口の6分の1を占めるようになり、生物学的年齢と暦年齢を区別するツールへの需要が高まっています。テロメアの短縮、ミトコンドリア機能不全、全身性炎症スコアは、日常的な心臓および糖尿病の検査に組み込まれつつあります。

* DTC検査プラットフォームの拡大: オンラインポータルは、自宅で簡単にサンプルを採取し、数日以内に結果が得られる利便性から二桁成長を遂げています。プラットフォーム提供者は、遠隔診療やライフスタイルコーチングをサブスクリプションパッケージに組み込み、継続的な収益と顧客維持を図っています。

* AI駆動型生物学的年齢スコアリングの統合: 機械学習エンジンがデータセットを強化し、予測精度を向上させています。

* テロメア指標と保険料を結びつける雇用主のウェルネス制度: 北米およびEUの企業市場で採用が進んでいます。

市場の阻害要因

* サンプル輸送の安定性とコールドチェーンのリスク: 酸化ストレスやサイトカインの検査は、輸送中の温度上昇により結果の精度が損なわれる可能性があります。特に低所得地域では、不十分なコールドチェーンネットワークが市場普及の障壁となっています。

* 進化する規制と償還の不確実性: FDAは2028年までLDTの監督を段階的に実施し、欧州のIVDRは通知機関による審査要件を拡大しています。保険会社が予防的バイオマーカーパネルの統一的な支払いコードをまだ定義していないため、多くの検査は消費者負担となっています。

* 自宅でのゲノムテロメアデータに関するデータプライバシーの懸念: EUと北米を中心に、消費者の懸念が存在します。

* 酸化ストレスアッセイ結果の検査室間変動: 標準化の課題が残っています。

競争環境

細胞ヘルススクリーニング市場は中程度の断片化が見られます。Quest DiagnosticsとLabcorpは、全国的な物流ネットワーク、広範な支払い契約、豊富なアッセイメニューを活用してリーダーシップを確立しています。QuestによるLifeLabsの買収や、LabcorpによるIncyte Diagnosticsの一部資産買収は、地理的カバレッジとコスト効率を追求する統合トレンドを反映しています。

Telomere Diagnostics、SpectraCell、TruDiagnosticなどの専門企業は、テロメア生物学、微量栄養素分析、エピジェネティッククロックに特化し、独自のアルゴリズムや査読付きジャーナルでの検証研究を通じて差別化を図っています。AIパイプラインとクラウドダッシュボードを組み合わせたテクノロジー志向の新規参入企業は、介入の個別化とユーザーエンゲージメントの維持に注力しています。

競争優位性は、データ資産にますます依存しています。長期的な縦断的バイオマーカーデータセットを安全に集約できる企業は、予測モデルを洗練させ、治験層別化のためのバイオマーカーを求める製薬パートナーを惹きつけることができます。サンプル採取デバイスやアッセイワークフローに関する特許も追加的な保護を提供します。規制要件が厳しくなるにつれて、確立された品質管理システムと資本力を持つ企業が、世界的な承認を確保する上で有利な立場にあり、新規参入企業にとって高い参入障壁となっています。

最近の業界動向

* 2025年5月: Labcorpは、太平洋岸北西部における精密医療能力を拡大するため、Incyte Diagnosticsの臨床および解剖病理検査事業の一部資産を買収することに合意しました。

* 2024年8月: Quest Diagnosticsは、LifeLabsを9億8500万米ドルで買収し、カナダでの事業範囲と予防医療サービス提供を拡大しました。

細胞ヘルススクリーニング市場に関する本レポートは、細胞毒性、体脂肪量、細胞の健康と機能、細胞内外の水分レベル、および活動的な細胞量(筋肉量)の質と量を評価する市場を対象としています。本調査は、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しています。

市場は2025年に34.9億米ドルの売上を記録し、2030年までに53.5億米ドルに成長すると予測されています。地域別では、北米が2024年の収益の37.82%を占め、DTC(Direct-to-Consumer)検査の早期導入と明確なFDAガイダンスにより市場を牽引しています。検査タイプ別では、ミトコンドリア機能アッセイが2030年まで年間平均成長率(CAGR)15.85%で最も急速な成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、個別化医療プログラムの採用拡大、予防医療に対する政府資金の増加、高齢化人口と慢性疾患の負担増大、DTC検査プラットフォームの拡大、AIを活用した生物学的年齢スコアリングの統合、およびテロメア指標と保険料を結びつける雇用主のウェルネスプログラムなどが挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、検体輸送の安定性やコールドチェーンのリスク、規制および償還に関する不確実性の進化、自宅でのゲノムテロメアデータに関するデータプライバシーの懸念、および酸化ストレスアッセイ結果のラボ間変動などが課題となっています。

最近の動向として、唾液キットの普及が注目されています。これは、痛みのない自己採取が可能で、常温での輸送が可能であることに加え、新しいエピジェネティック時計が血液検査と高い精度相関を示すためです。規制面では、FDAのラボ開発検査(LDT)規則や欧州のIVDR(体外診断用医療機器規則)が品質基準を引き上げ、堅牢なコンプライアンスシステムを持つ企業に利益をもたらしています。また、競合環境では、Quest Diagnosticsが2024年にLifeLabsを買収し、Labcorpが2025年にIncyte Diagnosticsの資産取得を発表するなど、主要企業による事業拡大の動きが見られます。

本レポートでは、市場を多角的に分析しています。パネルタイプ別では、単一検査パネル(テロメア、酸化ストレス、炎症、重金属)と複数検査パネルに分類されます。検査タイプ別では、テロメア長、酸化ストレスマーカー、炎症性サイトカイン、重金属負荷、ミトコンドリア機能が分析対象です。検体タイプは、血液、尿、唾液、口腔スワブ、毛髪/その他の組織に分けられます。エンドユーザーは、臨床診断ラボ、病院ラボ、研究・学術機関、ウェルネス・アンチエイジングクリニック、在宅医療/個人消費者、企業ウェルネスプロバイダーが含まれます。流通チャネルは、DTC(オンライン)、医師注文/クリニックベース、雇用主スポンサープログラム、小売薬局に分類されます。地理的分析は、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国にわたって行われています。

競合状況の章では、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。Quest Diagnostics Inc.、Laboratory Corporation of America Holdings (Labcorp)など、多数の企業が市場で活動しており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 個別化医療プログラムの導入

- 4.2.2 予防医療への政府資金提供

- 4.2.3 高齢化人口と慢性疾患の負担

- 4.2.4 消費者向け検査プラットフォームの拡大

- 4.2.5 AIを活用した生物学的年齢スコアリングの統合

- 4.2.6 テロメア指標に保険料を連動させる雇用主のウェルネス制度

- 4.3 市場の阻害要因

- 4.3.1 サンプル輸送の安定性とコールドチェーンのリスク

- 4.3.2 進化する規制と償還の不確実性

- 4.3.3 家庭用ゲノムテロメアデータのデータプライバシーに関する懸念

- 4.3.4 酸化ストレスアッセイ結果のラボ間変動

- 4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 パネルタイプ別

- 5.1.1 単一検査パネル

- 5.1.1.1 テロメア検査

- 5.1.1.2 酸化ストレス検査

- 5.1.1.3 炎症検査

- 5.1.1.4 重金属検査

- 5.1.2 複数検査パネル

- 5.2 検査タイプ別

- 5.2.1 テロメア長

- 5.2.2 酸化ストレスマーカー

- 5.2.3 炎症性サイトカイン

- 5.2.4 重金属負荷

- 5.2.5 ミトコンドリア機能

- 5.3 サンプルタイプ別

- 5.3.1 血液

- 5.3.2 尿

- 5.3.3 唾液

- 5.3.4 口腔スワブ

- 5.3.5 髪 / その他の組織

- 5.4 エンドユーザー別

- 5.4.1 臨床診断検査機関

- 5.4.2 病院検査室

- 5.4.3 研究&学術機関

- 5.4.4 ウェルネス&アンチエイジングクリニック

- 5.4.5 在宅医療 / 個人消費者

- 5.4.6 企業ウェルネスプロバイダー

- 5.5 流通チャネル別

- 5.5.1 消費者直販 (オンライン)

- 5.5.2 医師処方 / クリニックベース

- 5.5.3 雇用主支援プログラム

- 5.5.4 小売薬局

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 クエスト・ダイアグノスティクス社

- 6.3.2 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(ラブコープ)

- 6.3.3 スペクトラセル・ラボラトリーズ社

- 6.3.4 ジェノバ・ダイアグノスティクス

- 6.3.5 バイオ・リファレンス・ラボラトリーズ社(OPKOヘルス)

- 6.3.6 テロメア・ダイアグノスティクス社

- 6.3.7 セグテラ社

- 6.3.8 グレイルLLC

- 6.3.9 リピートDx

- 6.3.10 アジレント・テクノロジーズ社

- 6.3.11 ブルーム・ダイアグノスティクスGmbH

- 6.3.12 セル・サイエンス・システムズ社

- 6.3.13 ファグロン・ゲノミクス

- 6.3.14 ライフ・レングスS.L.

- 6.3.15 クロノミクス社

- 6.3.16 ザイモ・リサーチ社

- 6.3.17 トゥルーダイアグノスティックLLC

- 6.3.18 23andMe社

- 6.3.19 MyDNAge(エピックMD)

- 6.3.20 ベクトン・ディッキンソン・アンド・カンパニー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞ヘルススクリーニングとは、個々の細胞または細胞集団の生理学的状態、機能、生存能力などを多角的に評価する一連の技術やプロセスを指します。これは、細胞の健全性や異常を検出するための重要な手段であり、生命科学研究、創薬開発、再生医療、疾患診断など、幅広い分野で不可欠な役割を担っています。細胞の生存率、増殖、代謝活性、アポトーシス(プログラム細胞死)、酸化ストレスレベル、膜電位、細胞内カルシウム濃度といった様々な指標を測定することで、細胞が置かれている環境や刺激に対する応答、あるいは内在的な異常を詳細に分析することが可能になります。このスクリーニングを通じて得られる情報は、疾患の早期発見、薬剤の効果・毒性評価、再生医療における細胞品質管理、さらには環境毒性評価など、多岐にわたる応用が期待されています。

細胞ヘルススクリーニングには、評価する指標や目的に応じて様々な種類が存在します。まず、細胞の生存率や細胞数を測定する方法として、トリパンブルー排除法、MTTアッセイ、WSTアッセイ、ATP測定などがあります。これらは細胞膜の完全性や代謝活性を指標として、生細胞と死細胞を区別したり、細胞の増殖能力を評価したりします。次に、細胞死のメカニズムを詳細に解析するためには、アポトーシスとネクローシスを区別する検出法が用いられます。例えば、アネキシンV染色(アポトーシス初期)、PI(ヨウ化プロピジウム)染色(膜不全)、カスパーゼ活性測定などが代表的です。また、細胞内の酸化還元バランスを評価する酸化ストレス測定では、ROS(活性酸素種)プローブ(DCFH-DAなど)やグルタチオンレベルの測定が行われます。細胞の増殖状態やDNA損傷を評価する細胞周期解析には、DNA染色(PI、Hoechstなど)とフローサイトメトリーが頻繁に用いられます。細胞のエネルギー産生能力を評価するミトコンドリア機能評価では、膜電位プローブ(JC-1、TMRE)や酸素消費率測定(Seahorse XFアナライザーなど)が活用されます。さらに、細胞シグナル伝達の評価には、Fura-2やFluo-4などの蛍光プローブを用いた細胞内カルシウム測定が有効です。特定の分子マーカーの発現レベルを評価するためには、RT-qPCR、ウェスタンブロット、免疫染色、フローサイトメトリーによる遺伝子発現・タンパク質発現解析も重要な手法となります。

これらの細胞ヘルススクリーニングは、多岐にわたる用途で活用されています。最も主要な用途の一つは、創薬研究・開発です。新規薬剤候補のスクリーニング、薬効評価、そして細胞毒性や臓器特異的毒性といった毒性評価において、細胞ヘルススクリーニングは不可欠なツールとなっています。特に、ハイスループットスクリーニング(HTS)と組み合わせることで、数万から数十万もの化合物の中から有望な候補を効率的に絞り込むことが可能になります。また、疾患研究においても、疾患メカニズムの解明やバイオマーカーの探索に貢献しています。がん、神経変性疾患、代謝性疾患などの病態モデル細胞を用いて、疾患の進行や治療介入による細胞状態の変化を評価します。再生医療や細胞治療の分野では、移植用細胞の品質管理、安全性評価、分化状態の確認に用いられ、iPS細胞やES細胞の健全性評価にも欠かせません。その他、化学物質や環境汚染物質の細胞への影響を評価する環境毒性評価や、機能性成分の細胞への影響や安全性を評価する食品・化粧品開発など、その応用範囲は広がり続けています。

細胞ヘルススクリーニングを支える関連技術も日々進化しています。フローサイトメトリーは、単一細胞レベルでの多項目解析を高速で行うことができ、細胞数、生存率、アポトーシス、細胞周期、タンパク質発現など、様々な細胞特性を同時に評価します。ハイスループットスクリーニング(HTS)は、多数のサンプルを自動で高速処理するシステムであり、マイクロプレートリーダー、ロボットアーム、自動分注装置などを組み合わせて、効率的な薬剤スクリーニングを可能にします。高含量スクリーニング(HCS)は、自動蛍光顕微鏡と画像解析ソフトウェアを組み合わせることで、細胞の形態変化や細胞内局在といった、より詳細な情報を取得し、複雑な細胞応答を解析します。リアルタイム細胞解析システムは、電気インピーダンス測定などを利用し、細胞の増殖、遊走、接着などを非侵襲的に経時的にモニタリングすることを可能にします。さらに、オルガノイドや3D細胞培養技術は、生体に近い環境を再現することで、より生理学的に関連性の高い評価を可能にし、疾患モデルや薬剤スクリーニングの精度向上に貢献しています。CRISPR/Cas9ゲノム編集技術は、特定の遺伝子を操作した細胞モデルを容易に作成できるため、スクリーニングの対象となる細胞の多様性を広げています。

細胞ヘルススクリーニングの市場背景を見ると、近年、その重要性と市場規模が急速に拡大しています。この成長の主な要因としては、創薬研究の複雑化と個別化医療の進展が挙げられます。より効果的で副作用の少ない薬剤を開発するためには、細胞レベルでの詳細な評価が不可欠です。また、再生医療や細胞治療分野の拡大も市場を牽引しており、高品質な細胞の確保と評価が求められています。疾患メカニズム解明への需要増加、自動化・ハイスループット化技術の進歩、そして動物実験代替としてのin vitro試験の重要性の高まりも、市場成長の大きな要因となっています。主要な市場プレイヤーとしては、サーモフィッシャーサイエンティフィック、メルク、アジレントテクノロジー、パーキンエルマー、ベックマン・コールターといった大手ライフサイエンス企業が挙げられ、これらの企業が革新的な機器や試薬、ソフトウェアを提供しています。一方で、高価な機器や試薬、専門知識が必要であること、データ解析の複雑さ、そして標準化の必要性といった課題も存在します。

将来展望として、細胞ヘルススクリーニングはさらなる進化を遂げると予測されます。特に、AI(人工知能)や機械学習の導入は、膨大なスクリーニングデータの解析、パターン認識、予測精度の向上に革命をもたらすでしょう。これにより、薬剤候補の絞り込みやバイオマーカーの特定がより効率的かつ正確に行われるようになります。また、ゲノミクス、プロテオミクス、メタボロミクスといったマルチオミクス解析との融合が進むことで、細胞の健康状態をより包括的かつ多角的に理解することが可能になります。シングルセル解析の進展は、細胞集団内の不均一性を捉え、より精密な評価を可能にし、疾患の多様性や治療抵抗性のメカニズム解明に貢献するでしょう。マイクロ流体デバイスやLab-on-a-chip技術の発展は、少量のサンプルで高効率なスクリーニングを可能にし、ポータブル化やコスト削減にも寄与します。オルガノイドや臓器チップ技術の成熟は、より生体に近いモデルでのスクリーニングを可能にし、臨床予測性の向上に大きく貢献すると期待されています。最終的には、患者由来の細胞を用いた薬剤感受性スクリーニングなど、個別最適化された治療法の開発に貢献し、個別化医療の実現を加速させる重要な基盤技術となるでしょう。