セルラーIoT市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

セルラーIoT市場レポートは、コンポーネント(ソフトウェア [セキュリティプラットフォームなど]、ハードウェア [アンテナなど]、その他)、テクノロジー(2G、3G、その他)、エンドユーザー産業(自動車・運輸、エネルギー・公益事業、ヘルスケア、農業、その他)、アプリケーション(資産追跡、スマートメータリング、産業オートメーション、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

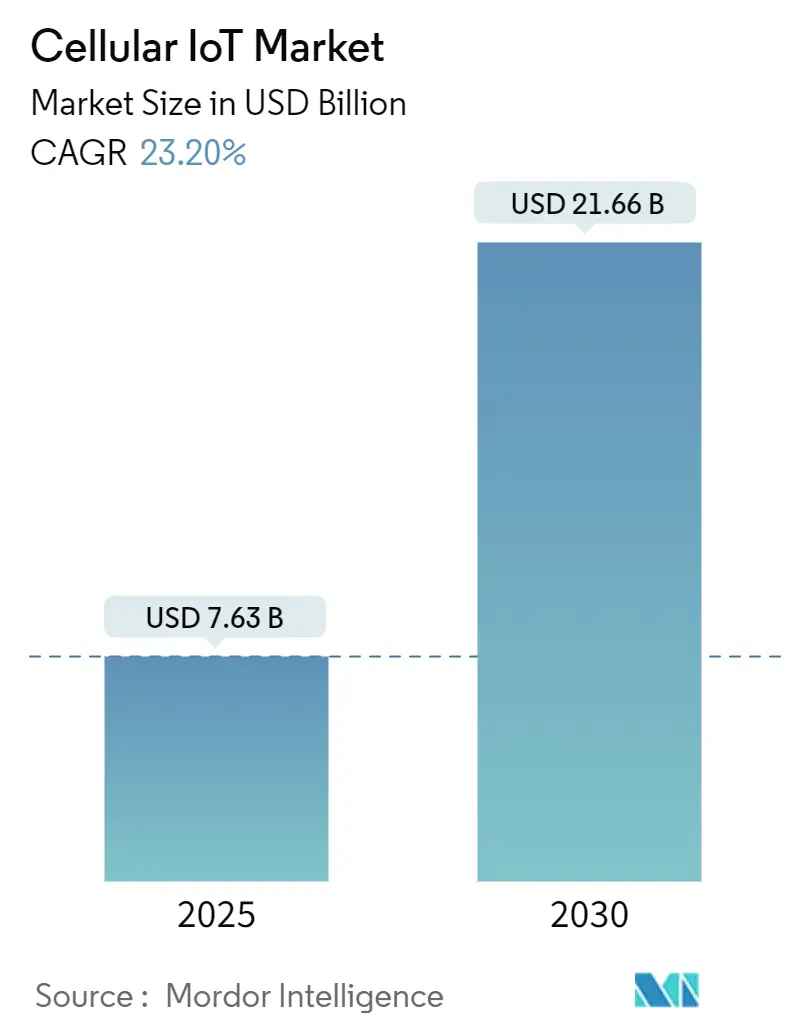

セルラーIoT市場は、2025年には76.3億米ドル、2030年には216.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は23.20%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場集中度は中程度です。主要企業には、Qualcomm Technologies Inc.、AT&T、Ericsson、Huawei Technologies、Fibocom Wirelessなどが挙げられます。

この市場の需要拡大は、5G RedCapの商用化、スマートシティへの資金投入、および工場フロアを超えた接続性を拡大する精密農業の展開によって牽引されています。アジア太平洋地域は、大規模製造の中心地であり続けており、モジュール平均販売価格(ASP)が4米ドルを下回ることで、旧来の2G/3Gネットワークから4G Cat-1bisおよび5G RedCap対応デバイスへの移行を加速させています。北米、欧州、中国の通信事業者は、スタンドアロン5Gコアの展開を進めており、産業オートメーションやコネクテッドモビリティにおける超高信頼低遅延(URLLC)サービスの余地を創出しています。企業がグローバルな接続管理プラットフォームやマネージドセキュリティに依存するようになるにつれて、サービスの成長はハードウェアの成長を上回っています。一方、65nm以上のプロセスノードにおける半導体供給は依然として逼迫しており、これが特に低コストのIoTデバイスの生産に課題をもたらし、市場全体の成長を抑制する可能性を秘めている。このような状況下で、企業はサプライチェーンの多様化や、より効率的な半導体利用技術の開発に注力している。また、エッジコンピューティングの進化は、データ処理をデバイスにより近づけることで、クラウドへの依存度を減らし、リアルタイムアプリケーションの性能向上に貢献している。これにより、産業用IoTや自動運転車など、低遅延が求められる分野での新たなビジネスチャンスが生まれている。

このレポートは、セルラーIoT市場の詳細な分析を提供しています。

1. 調査概要と市場定義

本調査は、ライセンスされたスペクトラムのセルラーネットワーク(2G、3G、4G LTEグループ、LTE-M、NB-IoT、RedCapを含む5G)を利用して、機械、センサー、その他の非ハンドセットデバイスを接続するハードウェア、ソフトウェア、およびコネクティビティサービスから世界中で生み出される年間収益を対象としています。調査範囲から除外されるのは、一方向のRFID/NFCリンク、LoRaやSigfoxなどの非ライセンスLPWAN、衛星のみのIoT、および消費者向けハンドセットです。

2. エグゼクティブサマリーと市場規模

セルラーIoT市場は、2025年に76.3億米ドルに達し、2030年までに216.6億米ドルに成長すると予測されています。特にアジア太平洋地域が市場を牽引しており、収益シェアの70%を占め、大規模なスマートシティや製造業の取り組みに支えられ、2030年まで年平均成長率29.15%で成長すると見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 5G SA(スタンドアローン)の展開によるURLLC(超高信頼低遅延通信)IoTの実現。

* Cat-1bisモジュールのASP(平均販売価格)が4米ドル以下に低下し、導入コストが削減されること。

* 政府資金によるNB-IoTスマートシティ構想の義務化。

* 5G RedCapモジュールによるミッドティアデバイスの可能性拡大。5G RedCapは、より高いデータレートと低消費電力・低コストを両立させ、産業用センサーやウェアラブルなどのデバイスが、フル5Gの複雑さなしにLTEから移行することを可能にします。

* 持続可能性に関連する資産追跡の需要増加。

* eSIM/iSIMの大量認証による接続管理の簡素化。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* バッテリー駆動デバイスにおける5Gモジュールの高い消費電力。

* 2G/3Gネットワークのサービス終了に伴う改修コストの発生。

* Cat-1bisチップセット供給の不安定性(中国の製造工場)。

* IoTセキュリティ標準の断片化と責任の所在の不明確さ。

5. 主要な技術とアプリケーション

技術面では、2G、3G、4G LTE、LTE-M、NB-IoT、5G NR(eMBBおよびRedCap)、非地上系(衛星NTN)などが分析対象です。アプリケーションでは、ヘルスモニタリングの普及と電力効率の高いRedCapモジュールにより、「ウェアラブルおよびパーソナルデバイス」セグメントが年平均成長率28.56%で最も速く成長すると予測されています。その他、資産追跡、スマートメータリング、産業オートメーション、遠隔監視・制御、スマートホームデバイスなどが含まれます。

6. 市場のセグメンテーション

本レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* コンポーネント別: ハードウェア(モジュール/チップセット、アンテナ、ゲートウェイ/ルーター)、ソフトウェア(コネクティビティ管理プラットフォーム、デバイス管理、セキュリティプラットフォーム、データ分析プラットフォーム)、サービス(プロフェッショナルサービス、マネージドサービス)。

* 技術別: 2G、3G、4G LTE、LTE-M、NB-IoT、5G NR、非地上系。

* エンドユーザー産業別: 自動車・運輸、エネルギー・公益事業、製造・産業、ヘルスケア、小売、家電、農業、ロジスティクス・サプライチェーン、スマートシティ/公共インフラ。

* アプリケーション別: 資産追跡、スマートメータリング、産業オートメーション、遠隔監視・制御、ウェアラブル・パーソナルデバイス、スマートホームデバイス。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

7. 調査方法論

本調査は、堅牢な調査方法論に基づいて実施されています。一次調査では、モバイルネットワークプランナー、IoTモジュールメーカー、システムインテグレーター、大手フリートオペレーターへのインタビューを通じて、料金水準、2G/3G移行スケジュール、モジュールマージンなどを検証しました。二次調査では、ITU、GSMA Intelligence、各国の通信規制当局、世界銀行などの公開情報、3GPP、ブロードバンドフォーラムなどの業界団体データ、企業の開示情報、税関記録、有料データベースを活用しました。市場規模の算出と予測は、アクティブSIM接続数、IoT ARPU、国レベルの通貨効果を考慮したトップダウンモデルと、モジュールASPと出荷数、オペレーターのIoT収益開示情報に基づくボトムアップチェックを組み合わせて行われました。予測は、LTE-MおよびNB-IoTの普及率、5G RedCapの展開、スマートメーターの義務化、スペクトラムリリース計画、モジュールASPの低下曲線、マクロGDP成長率などの主要な推進要因に基づいて行われ、多変量回帰分析とARIMAモデルが用いられています。データは厳格な検証プロセスを経て、毎年更新されます。

8. 競争環境と市場機会

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、およびQuectel Wireless Solutions、Fibocom Wireless、Telit IoT Solutions、Qualcommなどの主要企業のプロファイルが提供されています。また、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 URLLC IoTを可能にする5G SAの展開

- 4.2.2 Cat-1bisモジュールのASPが4米ドル以下

- 4.2.3 政府資金によるNB-IoTスマートシティ義務化

- 4.2.4 5G RedCapモジュールがミドルティアデバイスを解き放つ

- 4.2.5 持続可能性に関連する資産追跡の需要

- 4.2.6 eSIM/iSIMの一括認証

-

4.3 市場の阻害要因

- 4.3.1 バッテリー駆動デバイスにおける5Gモジュールの高い消費電力

- 4.3.2 2G/3Gのサービス終了による改修費用

- 4.3.3 Cat-1bisチップセット供給の変動性(中国の工場)

- 4.3.4 分断されたIoTセキュリティ標準と責任

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 モジュール / チップセット

- 5.1.1.2 アンテナ

- 5.1.1.3 ゲートウェイとルーター

- 5.1.2 ソフトウェア

- 5.1.2.1 接続管理プラットフォーム

- 5.1.2.2 デバイス管理

- 5.1.2.3 セキュリティプラットフォーム

- 5.1.2.4 データ分析プラットフォーム

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナルサービス

- 5.1.3.2 マネージドサービス

-

5.2 テクノロジー別

- 5.2.1 2G

- 5.2.2 3G

- 5.2.3 4G LTE (Cat-1/Cat-4)

- 5.2.4 LTE-M

- 5.2.5 NB-IoT

- 5.2.6 5G NR (eMBBおよびRedCap)

- 5.2.7 非地上系 (衛星NTN)

-

5.3 エンドユーザー産業別

- 5.3.1 自動車および輸送

- 5.3.2 エネルギーおよび公益事業

- 5.3.3 製造業および産業

- 5.3.4 ヘルスケア

- 5.3.5 小売

- 5.3.6 家庭用電化製品

- 5.3.7 農業

- 5.3.8 ロジスティクスおよびサプライチェーン

- 5.3.9 スマートシティ / 公共インフラ

-

5.4 アプリケーション別

- 5.4.1 資産追跡

- 5.4.2 スマートメータリング

- 5.4.3 産業オートメーション

- 5.4.4 リモート監視および制御

- 5.4.5 ウェアラブルおよびパーソナルデバイス

- 5.4.6 スマートホームデバイス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC (サウジアラビア、UAE、カタールなど)

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Quectel Wireless Solutions Co., Ltd.

- 6.4.2 Fibocom Wireless Inc.

- 6.4.3 Telit IoT Solutions Holding Ltd.

- 6.4.4 Semtech Corporation (Sierra Wireless, Inc.を含む)

- 6.4.5 u‑blox Holding AG

- 6.4.6 Qualcomm Incorporated

- 6.4.7 MediaTek Inc.

- 6.4.8 CommSolid GmbH

- 6.4.9 Sequans Communications SA

- 6.4.10 ZTE Corporation

- 6.4.11 Thales Group

- 6.4.12 Texas Instruments Incorporated

- 6.4.13 Nordic Semiconductor ASA

- 6.4.14 Huawei Technologies Co. Ltd.

- 6.4.15 Telefonaktiebolaget LM Ericsson

- 6.4.16 Vodafone Group plc

- 6.4.17 China Mobile Limited

- 6.4.18 Verizon Communications Inc.

- 6.4.19 AT&T Inc.

- 6.4.20 Deutsche Telekom AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セルラーIoTとは、既存の携帯電話ネットワークを活用して、様々な「モノ」をインターネットに接続する技術およびそのエコシステム全体を指します。これは、スマートフォンやPCが利用するのと同じ通信インフラを用いることで、広範囲かつ信頼性の高い通信をIoTデバイスに提供するものです。特に、低消費電力で広範囲をカバーするLPWA(Low Power Wide Area)技術としての側面が注目されており、従来のWi-FiやBluetoothといった短距離無線通信では実現が難しかった、広域でのデバイス接続を可能にします。高いセキュリティと安定した通信品質が特徴であり、多様な産業分野でのデジタルトランスフォーメーションを推進する基盤技術として期待されています。

セルラーIoTには、用途や要件に応じていくつかの主要な種類が存在します。代表的なものとしては、まず「NB-IoT(Narrowband IoT)」が挙げられます。これは、非常に低いデータレートで超低消費電力を実現し、広範囲をカバーできるため、スマートメーターや環境センサー、駐車場管理システムなど、頻繁なデータ送信が不要でバッテリー寿命が重視される用途に適しています。次に、「LTE-M(LTE for Machine-to-Machine)」があります。NB-IoTよりも高いデータレートと音声通信をサポートし、モビリティにも対応しているため、ウェアラブルデバイス、資産追跡、スマートシティの交通管理、産業機器の監視といった、よりリアルタイム性や移動性が求められるアプリケーションで活用されます。これらは4G LTEネットワークを基盤としていますが、5G時代においても「mMTC(massive Machine Type Communications)」としてその役割が進化・継承されています。さらに、5Gの特性を活かしたIoTとしては、「eMBB(enhanced Mobile Broadband)」による高速大容量通信が、高精細映像伝送やAR/VRを用いた遠隔作業支援などに利用され、「URLLC(Ultra-Reliable Low Latency Communications)」による超高信頼・低遅延通信は、自動運転、遠隔医療、工場内のロボット制御といった、ミッションクリティカルな用途での活用が期待されています。

セルラーIoTの用途は非常に多岐にわたります。スマートシティの分野では、スマート街灯の遠隔制御、ゴミ箱の満杯検知、交通量や駐車場の空き状況モニタリングなどに利用され、都市の効率化と住民サービスの向上に貢献します。農業分野では、土壌センサーによる水分・栄養状態の監視、家畜の追跡、自動灌漑システムの制御など、スマート農業の実現を支えます。産業分野では、工場設備の稼働状況監視、予知保全、生産ラインの最適化といったIIoT(Industrial IoT)の基盤となり、生産性向上とコスト削減に寄与します。物流・資産追跡においては、コンテナや車両、高価な機器の位置情報をリアルタイムで把握し、サプライチェーン全体の可視化と効率化を実現します。ヘルスケア分野では、ウェアラブルデバイスによる生体データの常時モニタリングや、遠隔医療における患者の状態把握に活用されます。その他、電力・ガス・水道のスマートメーターによる自動検針、小売店舗での在庫管理、コネクテッドカーにおける緊急通報システムなど、私たちの生活や社会インフラのあらゆる側面に浸透しつつあります。

セルラーIoTと関連する技術は多岐にわたり、相互に連携することでその価値を最大化します。まず、LPWA技術としては、セルラー系LPWA(NB-IoT、LTE-M)の他に、LoRaWANやSigfoxといった非セルラー系の技術も存在します。これらはプライベートネットワークの構築が容易であるという特徴を持ち、セルラーIoTと競合しつつも、特定のユースケースでは補完的な関係にあります。短距離無線通信技術であるWi-FiやBluetoothは、屋内や局所的な環境でのIoTデバイス接続に強みを発揮し、セルラーIoTがカバーする広域通信と組み合わせて利用されることがあります。また、地上ネットワークが届かない場所でのIoT接続には、衛星通信が重要な役割を果たします。IoTデバイスから収集された膨大なデータを効率的に処理するためには、エッジコンピューティングとクラウドコンピューティングが不可欠です。エッジコンピューティングは、デバイスに近い場所でデータ処理を行うことで、遅延を削減し、ネットワーク負荷を軽減します。一方、クラウドコンピューティングは、大量のデータを収集・保存し、高度な分析やAI/機械学習による洞察を提供します。これらの分析結果は、IoTシステムの自動化や最適化に活用されます。さらに、IoTデバイスの増加に伴い、セキュリティ技術の重要性も増しています。デバイス認証、データ暗号化、脆弱性対策など、多層的なセキュリティ対策が求められます。

セルラーIoTの市場背景は、IoTデバイスの爆発的な増加とデジタルトランスフォーメーション(DX)の加速によって大きく成長しています。世界中でIoTデバイスの接続数が年々増加しており、特に広範囲をカバーし、信頼性の高い通信が求められる産業用途や社会インフラ分野でセルラーIoTの需要が高まっています。5Gの本格的な普及は、高速・大容量、低遅延、多数接続といった特性を活かし、自動運転、スマートファクトリー、遠隔医療など、これまでの通信技術では実現が難しかった新たなIoTユースケースを創出しています。また、企業が業務効率化、コスト削減、新規事業創出のためにIoT導入を積極的に進めていることも市場成長の大きな要因です。政府や自治体もスマートシティ構想やインフラ監視の高度化を推進しており、セルラーIoTはその中核技術として位置づけられています。通信事業者もセルラーIoT向けのネットワーク整備や料金プランの提供に力を入れており、デバイスや通信モジュールの低価格化も進んでいるため、導入のハードルが下がっています。既存の携帯電話網を利用できるため、グローバル展開が比較的容易である点も、多国籍企業にとって大きなメリットとなっています。

セルラーIoTの将来展望は非常に明るく、今後も技術革新と社会実装が加速していくと予想されます。5Gのさらなる進化と普及により、URLLCやmMTCといった5Gの特性が最大限に活用され、より高度でミッションクリティカルなIoTアプリケーションが実現されるでしょう。例えば、工場内のロボットがリアルタイムで連携し、自律的に生産プロセスを最適化したり、自動運転車が都市インフラと協調して安全かつ効率的な移動を実現したりする未来が期待されます。AIとの融合も一層進み、エッジAIとクラウドAIが連携することで、IoTデバイスから収集される膨大なデータがリアルタイムで分析され、予測、自動化、最適化が高度に行われるようになります。これにより、予知保全の精度向上や、パーソナライズされたサービスの提供が可能になるでしょう。セキュリティ面では、脅威の高度化に対応するため、ブロックチェーン技術の活用や量子暗号技術の導入など、より強固なセキュリティ対策が講じられると見込まれます。また、セルラーIoTはサステナビリティへの貢献も期待されています。環境モニタリングによる気候変動対策、エネルギー効率化、資源の最適利用など、持続可能な社会の実現に向けた重要なツールとなるでしょう。低軌道衛星との連携により、地上ネットワークが届かない僻地や海上でのIoT接続も可能になり、地球上のあらゆる場所で「モノ」が繋がる世界が実現に近づきます。デバイスのさらなる小型化、低コスト化、省電力化も進み、より多くの種類のモノがインターネットに接続され、新たなビジネスモデルやサービスの創出が加速していくことでしょう。