セルラーM2M市場 規模・シェア分析 — 成長トレンドと予測 (2025年~2030年)

セルラーM2M市場レポートは、コンポーネント(モジュール、コネクティビティサービス、IoTプラットフォームなど)、アプリケーション(資産追跡およびロジスティクス、産業オートメーションなど)、産業分野(自動車および運輸、エネルギーおよび公益事業、製造業、小売およびPOSなど)、ネットワーク技術(2G/3G、4G LTEなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルラーM2M市場の概要

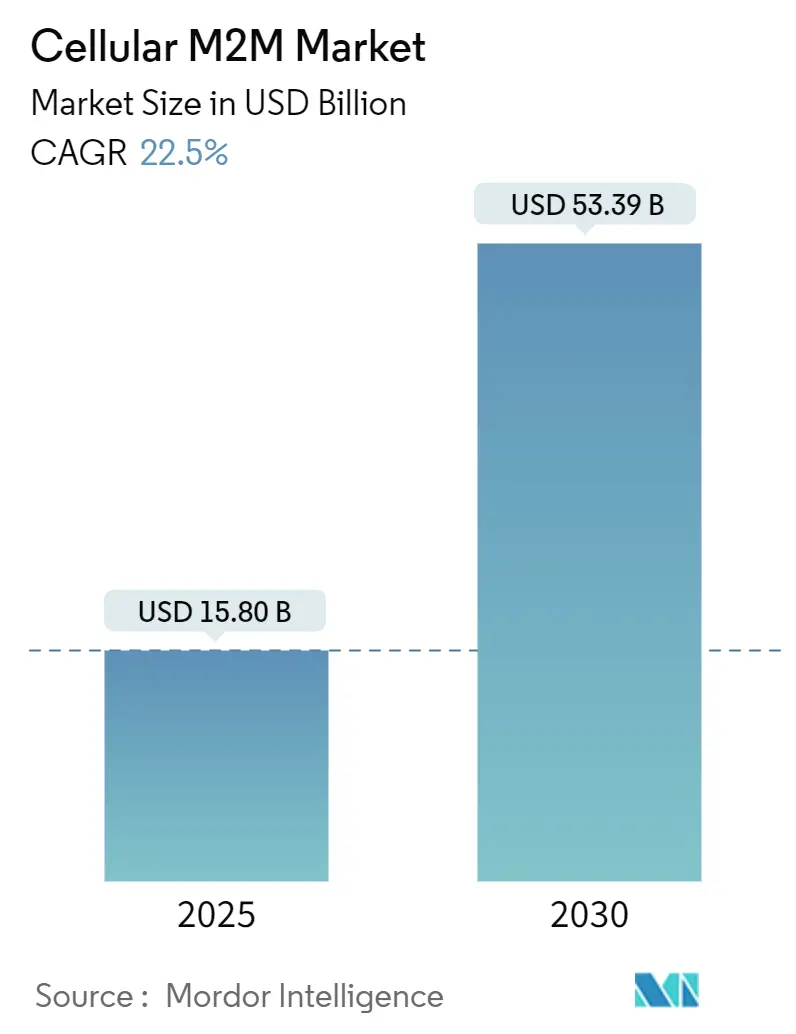

セルラーM2M市場は、2025年には158億米ドル、2030年には533.9億米ドルに達すると予測されており、2025年から2030年にかけて22.50%の年間平均成長率(CAGR)で成長する見込みです。この力強い成長は、IoTモジュール価格の下落、LTE-MおよびNB-IoTの世界的な展開、そして1平方キロメートルあたり100万台のデバイスをサポートできる5G mMTCの初期導入によって牽引されています。地域別では、北米が初期収益を牽引し続けている一方で、中国の数十億ドル規模の5G-A構築と積極的な製造業のデジタル化目標を背景に、アジア太平洋地域が急速に成長しています。

すべての地域において、公共部門のスマートインフラへの資金提供、eSIMのリモートプロビジョニング、およびデバイス直結型衛星リンクが、利用可能なユースケースを拡大し、カバレッジギャップのリスクを軽減しています。市場の競争強度は中程度であり、ネットワーク事業者、モジュールメーカー、プラットフォームベンダーは、接続性、デバイス管理、サイバーセキュリティ、および分析を単一の商用モデルの下でバンドルした統合サービス提供へと移行しています。

主要なレポートのポイント

* コンポーネント別: 接続サービスが2024年に収益の46%を占め、IoTプラットフォームは2030年までに23.50%のCAGRで成長すると予測されています。

* アプリケーション別: 資産追跡とロジスティクスが2024年にセルラーM2M市場シェアの28%を占め、スマートユーティリティとメータリングは2030年まで24.24%のCAGRで成長しています。

* 産業垂直別: 自動車と輸送が2024年にセルラーM2M市場規模の24.50%を占め、スマートシティとインフラは2030年まで24.18%のCAGRで成長しています。

* ネットワーク技術別: LTE-MとNB-IoTが2024年にセルラーM2M市場の38%のシェアを占め、5Gが23.75%のCAGRで最も速く成長しています。

* 地域別: 北米が2024年に28%の市場シェアを占め、アジア太平洋は2025年から2030年の間に23.05%のCAGRで成長すると予測されています。

グローバルセルラーM2M市場のトレンドと洞察

市場の推進要因

1. IoTモジュール価格の急速な下落: LTEおよび5Gハードウェアの継続的な価格競争は、大量展開されるスマートメーターや資産タグなど、価格に敏感なタスクにおける導入コストを削減し、以前は予算の壁に阻まれていた展開を可能にしています。物理SIMからeSIMへの移行は物流コストを削減し、運用中のキャリア切り替えを可能にします。これにより、セルラーM2M市場は拡大し、ユーティリティ、農業、スマートビルディングなどのニッチ市場に深く浸透しています。

2. 4G LTE-MおよびNB-IoTネットワークの拡大: 120以上の商用LPWAN展開が85のNB-IoTと36のLTE-Mフットプリントをカバーし、最大10年のバッテリー寿命と国際ローミングカバレッジを提供しています。事業者は帯域幅、遅延、モビリティプロファイルによって料金を差別化し、顧客が過剰な支出なしにユースケースのニーズに合わせたサービスレベルを選択できるようにしています。

3. 政府のスマートインフラ構想: 各国および地方自治体からの助成金は、長期的な都市近代化目標を短期的な調達予算に転換し、通信事業者やモジュールメーカーに安定した需要を保証しています。米国のSMART助成金はコネクテッド交通システムを支援し、英国のスマートインフラパイロットプログラムは5GスモールセルとEV充電ポイントを兼ねる多機能街路灯に資金を提供しています。中国の目標は、2027年までに1万の5G対応工場を建設することであり、政府がプライベートセルラーネットワークを補助しています。

4. 5G mMTC機能の出現: 3GPP Release 17で導入されたRedCapデバイスは、標準的な5Gシリコンと比較してコストと複雑さを低減しつつ、中程度のIoTタスクに十分なスループットを維持します。Release 18ではさらに軽量なeRedCapプロファイルが追加されます。中国移動はすでに数十万の基地局をアップグレードし、数百万の5G-Aユーザーを獲得しており、コンポーネントチェーンに規模の経済をもたらす転換点を示しています。

5. eSIMリモートプロビジョニングによるマルチキャリアM2Mの実現: eSIMは、物理SIMの物流コストを削減し、運用中のキャリア切り替えを可能にすることで、グローバル展開の複雑さを軽減し、柔軟性を向上させます。

6. デバイス直結型衛星-セルラー融合: Release-17 NTN(非地上ネットワーク)サポートにより、遠隔地や海上でのカバレッジギャップを、モデムの重複なしに埋めることが可能になります。

市場の抑制要因

1. サイバーセキュリティとデータプライバシーの懸念: Cinterionチップセットの脆弱性など、高プロファイルなモデムの欠陥は、IoT攻撃対象領域に対する懸念を高めています。欧州のGDPRやサイバーレジリエンス法は、違反に対して重い罰金を課し、企業にゼロトラストアーキテクチャとハードウェアベースのセキュリティを要求しています。中小企業は必要なスキルセットを確保するのに苦労し、多くがマネージドセキュリティサービスプロバイダーにアウトソーシングしています。

2. 2G/3Gネットワークの廃止による設備投資負担の増加: 2025年までに50以上のレガシーネットワークが停止し、当初の予算よりも早くデバイスの更新が必要になります。AT&TのNB-IoT停止は、比較的新しいLPWANサービスでさえ、LTE-Mや5G RedCapに置き換えられる可能性があることを示しています。ユーティリティ企業は、15年の寿命で設計されたメーターフリートの更新費用や在庫償却に直面しています。

3. グローバルな永続ローミング規制の断片化: 国境を越えた展開において、永続ローミングに関する規制の不統一が複雑さを増し、導入の障壁となることがあります。

4. 熟練したセルラーIoT統合人材の不足: 特に北米とEUで、セルラーIoTソリューションの統合に必要な専門知識を持つ人材が不足しており、導入の遅延やコスト増加につながる可能性があります。

セグメント分析

* コンポーネント別: 接続サービスが収益成長を牽引

接続サービスは2024年に46%の市場シェアを占め、予測可能でSLAに裏打ちされたデータリンク、および契約を再交渉することなくデバイスをスケーリングできる能力が企業に重視されていることを示しています。Deutsche Telekomのような事業者は、600以上のローミングパートナーにわたるLTE-M、NB-IoT、4G、5Gを単一の管理ポータルで提供しています。

IoTプラットフォームは23.50%のCAGRで最速の成長を遂げており、データ取り込み、分析実行、OTAファームウェア更新を単一のワークフローで提供するライフサイクルポータルが求められています。モジュール収益は、競争とシリコン学習曲線により平均販売価格が圧縮され、成長が鈍化していますが、コスト低下により価格に敏感なアプリケーションへのアクセスが維持されています。

* アプリケーション別: 資産追跡が市場浸透をリード

資産追跡とロジスティクスアプリケーションは2024年にセルラーM2M市場規模の28%を占め、eコマースの配送保証、コールドチェーン監視、サプライチェーンの可視化が牽引しています。Link LabsのAirFinder Everywhereソリューションに示されるように、マルチモードトラッカーがセルラー、Wi-Fi、GNSSを切り替えて使用されています。

スマートユーティリティとメータリングは24.24%のCAGRで最速成長しているアプリケーションであり、時間帯別料金や停電自動化の規制が推進要因です。HoneywellがVerizon 5G接続を次世代電力量計に組み込む決定は、ファームウェア更新や予測分析をユーティリティに提供する高帯域幅デバイスへの広範な移行を示しています。

* 産業垂直別: 自動車がリーダーシップを維持

自動車と輸送は2024年にセルラーM2M市場シェアの24.50%を占め、必須のe-call規制、フリート管理のROI、自動運転への移行が反映されています。Tier-1 OEMは、リモート診断やOTAソフトウェア更新などの安全 critical なサービスを保護するため、マルチカントリーeSIM契約を交渉するケースが増えています。

スマートシティとインフラは、持続可能な街路照明、動的駐車、環境センシングへの刺激策に支えられ、2030年まで24.18%のCAGRで他のすべての垂直市場を上回っています。製造業、ヘルスケア、エネルギーも、工場、病院、変電所にプライベートLTEまたは5Gを組み込むことで着実に成長しています。

* ネットワーク技術別: LTE-MとNB-IoTが現在の展開を支配

LPWAN技術、特にLTE-MとNB-IoTは、数年間のバッテリー寿命、堅牢な屋内カバレッジ、および大量生産時の5米ドル以下のモジュール価格により、2024年に38%の市場シェアを保持しました。事業者は、RFフロントエンドとアンテナをほぼ変更せずに、ファームウェアダウンロードやビデオフィードに余分な帯域幅が必要な場合に最大85 Mbpsのバーストレートを可能にする5G RedCapへのスムーズな移行を提案しています。

5G mMTCは23.75%のCAGRで最も急成長しており、ロボット工学、AR/VRメンテナンス、スマートグリッドにおける厳格なジッター予算を満たす保証されたサービス品質(QoS)スライスに支えられています。衛星-セルラーハイブリッドは、Release-17 NTNサポートにより、モデムの重複なしに地方や海上のギャップを埋めています。

地域分析

* 北米: 2024年に28%の市場シェアを維持しました。これは、高密度なLTE-MおよびNB-IoTフットプリント、カバレッジのために低帯域5Gを優先するスペクトル政策、およびスマートインフラパイロットのリスクを軽減する連邦助成金に支えられています。Rogers Communicationsは最近、540万平方キロメートル以上の遠隔地をカバーする衛星-モバイルテキストサービスを開始し、ハイブリッドネットワークが広大な地域に到達できることを証明しました。

* アジア太平洋: 2025年から2030年の間に23.05%のCAGRで最速成長する地域です。中国は、300都市にわたる30億米ドルの5G-A拡張と、2027年までに1万のスマート工場を目指す目標が牽引しています。日本のNTTドコモと韓国のSKテレコムは、将来の6Gサービス向けにネットワーク内AIを共同テストし、産業用ロボットの性能ベンチマークを設定しています。インドもDigital IndiaインセンティブとAirtel-Ericsson 5G Coreのようなパートナーシップで成長しています。

* ヨーロッパ: 厳格なデータ保護法と気候目標に支えられた、政策主導の着実な成長を享受しています。Deutsche Telekomはドイツで99%のLTE-MおよびNB-IoTカバレッジを維持し、Bridge Allianceを通じて35のパートナーネットワークにリーチを拡大しています。英国は、スマートインフラパイロットプログラムの下で、5GスモールセルとEV充電器をホストするスマート街路灯を支援しています。

競争環境

セルラーM2M市場は中程度の集中度です。グローバルな通信事業者がスペクトル資産を管理する一方で、ハードウェアメーカーやプラットフォームベンダーは、衛星サポート、API公開、サイバーセキュリティ認証を通じて差別化を図っています。Telit CinterionとfloLIVEおよびSkyloの提携は、NTNと地上カバレッジを単一のプロファイルに融合させ、鉱業、海運、防衛など、ダウンタイムを許容できない顧客をターゲットにしています。u-bloxとWireless Logicの協力は、接続性に関する決定がハードウェアロックからソフトウェア駆動型に移行していることを示しています。

Ericsson、Nokia、Huaweiなどの既存ベンダーは、サービス品質(QoS)制御や位置情報インサイトを開発者に公開するネットワークAPIを重視しています。Ericssonは、ネットワークプログラマビリティが2030年までに100億~300億米ドルの直接API収益と、最大3000億米ドルの付加価値接続性を生み出す可能性があると予測しています。

差し迫った2G/3Gの廃止は、顧客の離反と統合の両方を引き起こします。LTE-Mや5G RedCapへのスムーズな移行を支援できる事業者がシェアを獲得する一方、AT&TのNB-IoT撤退に見られるように、サービスを突然停止する事業者は反発に直面します。プライベートネットワークインテグレーターは、確定的遅延とオンプレミスデータ主権を必要とする工場、港湾、キャンパスをターゲットにしています。同時に、ハイパースケーラーは通信事業者の施設内にエッジノードを配置し、クラウドとネットワークの境界を曖昧にし、セルラーM2M市場の競争地図を再構築しています。

主要プレイヤー

* AT&T Inc.

* Verizon Communications Inc.

* Vodafone Group Plc

* Deutsche Telekom AG

* Telefónica, S.A.

最近の業界動向

* 2025年7月: Rogers Communicationsがカナダ初の衛星-モバイルテキストサービスを開始し、540万平方キロメートル以上の遠隔地への緊急およびメッセージングカバレッジを拡大しました。

* 2025年7月: Ericssonは2025年第2四半期決算を発表し、売上高2%増、調整後EBITAマージン13.2%を記録しました。これは、1億6000万人の固定無線アクセスユーザーが示すIoTトラフィックの急増を背景としています。

* 2025年6月: Rogers CommunicationsはEricsson 5G Advanced機器をカナダで初めて商用展開し、産業用IoTクライアントのスループットと遅延を改善しました。

* 2025年6月: 中国の3大通信事業者は、300都市にわたる5G-A拡張に30億米ドルを投資し、40万以上のアップグレードされた基地局を追加しました。

このレポートは、グローバルセルラーM2M(Machine-to-Machine)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長要因、阻害要因、規制環境、技術的展望、ポーターのファイブフォース分析までを網羅しています。

市場は2030年までに533.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は22.50%と見込まれています。特にアジア太平洋地域は、中国における大規模な5G-A展開と製造業のデジタル化を背景に、23.05%のCAGRで最も急速な成長を遂げると予測されています。また、産業分野別では、政府によるコネクテッドライティング、EV充電、環境モニタリングなどのスマートインフラ構想への資金提供により、スマートシティおよびインフラ分野が24.18%のCAGRで最も速い成長を示すと予想されています。

市場の成長を牽引する主な要因としては、IoTモジュール価格の急速な低下、4G LTE-MおよびNB-IoTネットワークの拡大、政府によるスマートインフラ構想の推進、5G mMTC(Massive Machine Type Communications)機能の登場が挙げられます。さらに、eSIMのリモートプロビジョニング機能がマルチキャリアM2M接続を可能にし、デバイス直結型衛星-セルラー融合技術の進展も市場拡大に寄与しています。eSIM(GSMA SGP.32)は、デバイスが無線でキャリアを切り替えることを可能にし、物理的なSIM交換の必要性を排除し、地域をまたがる接続契約の調和を促進します。

一方で、市場にはいくつかの課題も存在します。サイバーセキュリティとデータプライバシーに関する懸念、2G/3Gネットワークの廃止に伴うレガシーデバイスの交換や改修による予期せぬ設備投資負担の増加、国ごとに異なる2G/3Gネットワークの廃止時期への対応、そしてグローバルなパーマネントローミング規制の断片化が挙げられます。また、熟練したセルラーIoT統合人材の不足も市場の成長を阻害する要因となっています。

技術的展望では、5Gの利用可能性が高まっているにもかかわらず、LTE-MおよびNB-IoTが依然として優位性を保っている点が注目されます。これは、これらの技術が長寿命バッテリー、低モジュールコスト、広範なローミングカバレッジを提供し、大量展開されるセンサーに理想的であるためです。一方、5Gは超低遅延や高密度アプリケーションをターゲットとしています。

市場規模と成長予測は、コンポーネント(モジュール、接続サービス、IoTプラットフォーム、プロフェッショナルおよびマネージドサービス)、アプリケーション(資産追跡・ロジスティクス、スマートユーティリティ・メータリング、産業オートメーション、車両テレマティクス・フリート管理、安全・監視、家電・ウェアラブルなど)、産業分野(自動車・運輸、エネルギー・ユーティリティ、製造、ヘルスケア、小売・POS、農業、スマートシティ・インフラなど)、ネットワーク技術(2G/3G、4G LTE、LTE-M/NB-IoT、5G、衛星-セルラーハイブリッド)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、AT&T、Verizon、Vodafone、China Mobile、Deutsche Telekom、Telefónica、Orange、Telenor、Rogers Communications、Telstra Group、SK Telecom、KT Corporation、NTT DOCOMO、SoftBank Corp.、KDDI CORPORATION、Telit Cinterion、Quectel Wireless Solutions、u-blox AG、Sierra Wireless、Thales Group、Ericsson、Nokia、Huawei Technologies、Cisco Systems、Aeris Communicationsといった主要企業のプロファイルが詳細に記述されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 IoTモジュール価格の急速な下落

- 4.2.2 4G LTE-MおよびNB-IoTネットワークの拡大

- 4.2.3 政府のスマートインフラ構想

- 4.2.4 5G mMTC機能の登場

- 4.2.5 eSIMリモートプロビジョニングによるマルチキャリアM2Mの実現

- 4.2.6 デバイス直接接続型衛星・セルラー融合

-

4.3 市場抑制要因

- 4.3.1 サイバーセキュリティとデータプライバシーの懸念

- 4.3.2 2G/3Gネットワークの廃止による設備投資負担の増加

- 4.3.3 分断されたグローバルなパーマネントローミング規制

- 4.3.4 熟練したセルラーIoT統合人材の不足

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 モジュール (2G/3G, 4G LTE, 5G, LPWA)

- 5.1.2 接続サービス

- 5.1.3 IoTプラットフォーム (CMP, AEP)

- 5.1.4 プロフェッショナルサービスおよびマネージドサービス

-

5.2 アプリケーション別

- 5.2.1 資産追跡とロジスティクス

- 5.2.2 スマートユーティリティとメータリング

- 5.2.3 産業オートメーション

- 5.2.4 車両テレマティクスとフリート管理

- 5.2.5 安全と監視

- 5.2.6 家庭用電化製品とウェアラブル

- 5.2.7 その他のアプリケーション

-

5.3 産業分野別

- 5.3.1 自動車および輸送

- 5.3.2 エネルギーおよび公益事業

- 5.3.3 製造業

- 5.3.4 ヘルスケア

- 5.3.5 小売およびPOS

- 5.3.6 農業

- 5.3.7 スマートシティとインフラストラクチャ

- 5.3.8 その他の産業分野

-

5.4 ネットワーク技術別

- 5.4.1 2G/3G

- 5.4.2 4G LTE

- 5.4.3 LTE-MおよびNB-IoT (LPWAN)

- 5.4.4 5G (eMBBおよびmMTC)

- 5.4.5 衛星-セルラーハイブリッド (NTN)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC諸国

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 AT&T Inc.

- 6.4.2 Verizon Communications Inc.

- 6.4.3 Vodafone Group Plc

- 6.4.4 China Mobile Limited

- 6.4.5 Deutsche Telekom AG

- 6.4.6 Telefónica, S.A.

- 6.4.7 Orange S.A.

- 6.4.8 Telenor ASA

- 6.4.9 Rogers Communications Inc.

- 6.4.10 Telstra Group Limited

- 6.4.11 SK Telecom Co., Ltd.

- 6.4.12 KT Corporation

- 6.4.13 NTT DOCOMO, INC.

- 6.4.14 SoftBank Corp.

- 6.4.15 KDDI CORPORATION

- 6.4.16 Telit Cinterion (Telit Communications Inc.)

- 6.4.17 Quectel Wireless Solutions Co., Ltd.

- 6.4.18 u-blox AG

- 6.4.19 Sierra Wireless, Inc. (Semtech Corporation)

- 6.4.20 Thales Group (Gemalto N.V., now Thales DIS)

- 6.4.21 Telefonaktiebolaget LM Ericsson

- 6.4.22 Nokia Oyj

- 6.4.23 Huawei Technologies Co., Ltd.

- 6.4.24 Cisco Systems, Inc.

- 6.4.25 Aeris Communications, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

セルラーM2Mとは、Machine-to-Machine(M2M)通信の一種であり、特に携帯電話網(セルラーネットワーク)を利用して機器同士が直接、あるいは中央システムと通信を行う技術や概念を指します。M2M通信は、人間を介さずに機械が自律的にデータを送受信し、監視、制御、自動化を行うことを目的としていますが、その中でもセルラーM2Mは、広範囲かつ安定した通信インフラである携帯電話網を活用する点が特徴です。これにより、有線ネットワークの敷設が困難な場所や、移動する機器からのデータ収集、遠隔操作などが可能になります。IoT(Internet of Things)という概念がより広範な意味を持つ一方で、M2Mは「モノとモノ」の通信に焦点を当てた基盤技術であり、セルラーM2Mはその重要な実現手段の一つとして位置づけられています。

セルラーM2Mの通信方式には、用途に応じて様々な種類が存在します。従来の3Gや4G LTEネットワークは、比較的大容量のデータを高速で送受信する必要があるアプリケーションに適しています。例えば、監視カメラの映像伝送や、車両のテレマティクスシステムなどがこれに該当します。近年では、IoTデバイスの普及に伴い、低消費電力で広範囲をカバーできるLPWA(Low Power Wide Area)技術が注目されています。LPWAには、LTE-M(LTE Cat-M1)とNB-IoT(Narrowband IoT)の二つの主要な規格があります。LTE-Mは、中程度のデータレートと音声通信をサポートし、移動体への対応も可能なため、スマートメーターやウェアラブルデバイス、資産追跡などに利用されます。一方、NB-IoTは、極めて低いデータレートと超低消費電力を特徴とし、地下や建物内といった電波が届きにくい場所でも高いカバレッジを提供します。これにより、スマートシティのセンサー、農業用センサー、スマートパーキングなど、静的な環境で少量のデータを長期間送信する用途に最適です。さらに、次世代通信規格である5Gは、超高速・大容量、超低遅延、多数同時接続という特性を持ち、セルラーM2Mの可能性を大きく広げると期待されています。

セルラーM2Mの用途は多岐にわたります。最も一般的な例としては、電力、ガス、水道などのスマートメーターが挙げられます。これにより、検針作業の自動化やリアルタイムでの使用状況把握が可能となり、効率的なエネルギー管理に貢献します。物流業界では、車両の運行状況管理、貨物の追跡、冷蔵・冷凍コンテナの温度監視など、サプライチェーン全体の可視化と効率化に活用されています。産業分野では、工場設備の稼働状況監視、予知保全、遠隔操作などにより、生産性の向上やダウンタイムの削減が図られています。スマートシティの文脈では、ごみ収集の最適化、スマート街灯の制御、環境センサーによる大気汚染監視などに利用され、都市機能の高度化に寄与しています。医療分野では、遠隔患者モニタリングや医療機器の接続により、質の高い医療サービスの提供や医療従費の削減が期待されています。その他にも、自動販売機の在庫管理、デジタルサイネージのコンテンツ配信、農業における土壌センサーや家畜の追跡、セキュリティシステムの監視など、あらゆる産業でセルラーM2Mの導入が進んでいます。

セルラーM2Mを支える関連技術も多岐にわたります。収集された膨大なデータを保存し、処理するためのクラウドコンピューティングは不可欠です。また、そのデータから価値ある知見を引き出すためには、ビッグデータ分析や人工知能(AI)、機械学習(ML)の技術が活用されます。特に、予知保全や異常検知においては、AI/MLが重要な役割を果たします。通信の遅延を最小限に抑え、リアルタイム処理を可能にするためには、エッジコンピューティングが有効です。これは、データを発生源に近い場所で処理することで、クラウドへの負荷を軽減し、応答速度を向上させる技術です。セキュリティも極めて重要であり、VPN、暗号化技術、デバイス認証、セキュアブートなど、多層的な対策が講じられています。さらに、多数のM2Mデバイスを効率的に管理するためには、デバイス管理プラットフォーム(DMP)が不可欠であり、リモートでのファームウェアアップデートや設定変更、デバイスの状態監視などを可能にします。SIMカード、eSIM、iSIMといった技術は、デバイスの識別とネットワークへの安全な接続を保証する役割を担っています。

セルラーM2Mの市場は、近年急速な成長を遂げています。この背景には、デジタルトランスフォーメーションの推進、業務効率化やコスト削減への強いニーズ、そしてLPWAや5Gといった通信技術の進化が挙げられます。センサーや通信モジュールの低価格化も、M2Mデバイスの普及を後押ししています。各国政府によるIoTやスマートインフラへの投資も、市場拡大の重要な要因です。しかしながら、市場の成長には課題も存在します。セキュリティリスクへの対応、異なるデバイスやプラットフォーム間の相互運用性の確保、データプライバシーに関する規制への準拠、そして複雑なシステム構築と運用を担う人材の不足などが挙げられます。市場の主要なプレイヤーとしては、移動体通信事業者(MNO)、通信モジュールメーカー、プラットフォームプロバイダー、そしてシステムインテグレーターなどが挙げられます。今後は、LPWA技術のさらなる普及、5Gの本格的な導入、そして特定の産業分野に特化したバーティカルソリューションの提供が市場のトレンドとなるでしょう。

将来展望として、セルラーM2Mは社会のあらゆる側面に深く浸透し、ユビキタスな接続環境を実現すると考えられています。5Gの持つ超低遅延・高信頼性通信(URLLC)は、自動運転車や遠隔医療手術といったミッションクリティカルなアプリケーションを可能にし、また、多数同時接続(mMTC)は、膨大な数のセンサーデバイスを効率的にネットワークに接続することを可能にします。AI/MLとの融合はさらに進み、M2Mデバイスが収集したデータに基づき、自律的に状況を判断し、行動する「インテリジェントなモノ」が増加するでしょう。エッジコンピューティングの拡大により、データ処理が分散化され、リアルタイム性が向上するとともに、クラウドへの依存度が低減される可能性があります。セキュリティ技術も進化し、より堅牢なフレームワークや量子耐性暗号などが導入されることで、M2Mネットワークの信頼性が一層高まることが期待されます。また、M2Mは持続可能な社会の実現にも貢献します。エネルギー管理の最適化、資源の効率的な利用、環境モニタリングなどを通じて、地球規模の課題解決に寄与するでしょう。データ収益化やサービスとしてのM2M(M2MaaS)といった新たなビジネスモデルも創出され、標準化の進展により、異なるベンダー間の相互運用性も向上していくと考えられます。セルラーM2Mは、私たちの生活や産業のあり方を根本から変革する、未来の社会インフラとしてその重要性を増していくことでしょう。