セルラーモデム市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

セルラーモデム市場レポートは、テクノロジー(2G/3G、4G LTE、4G Cat-1 BISなど)、フォームファクター(ディスクリートベースバンドチップ、モデム統合型SoC、組み込みセルラーモジュールなど)、アプリケーション(スマートフォンおよびフィーチャーフォン、自動車およびコネクテッドカー、産業用ルーターおよびゲートウェイなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルラーモデム市場の概要:成長トレンドと2030年までの予測

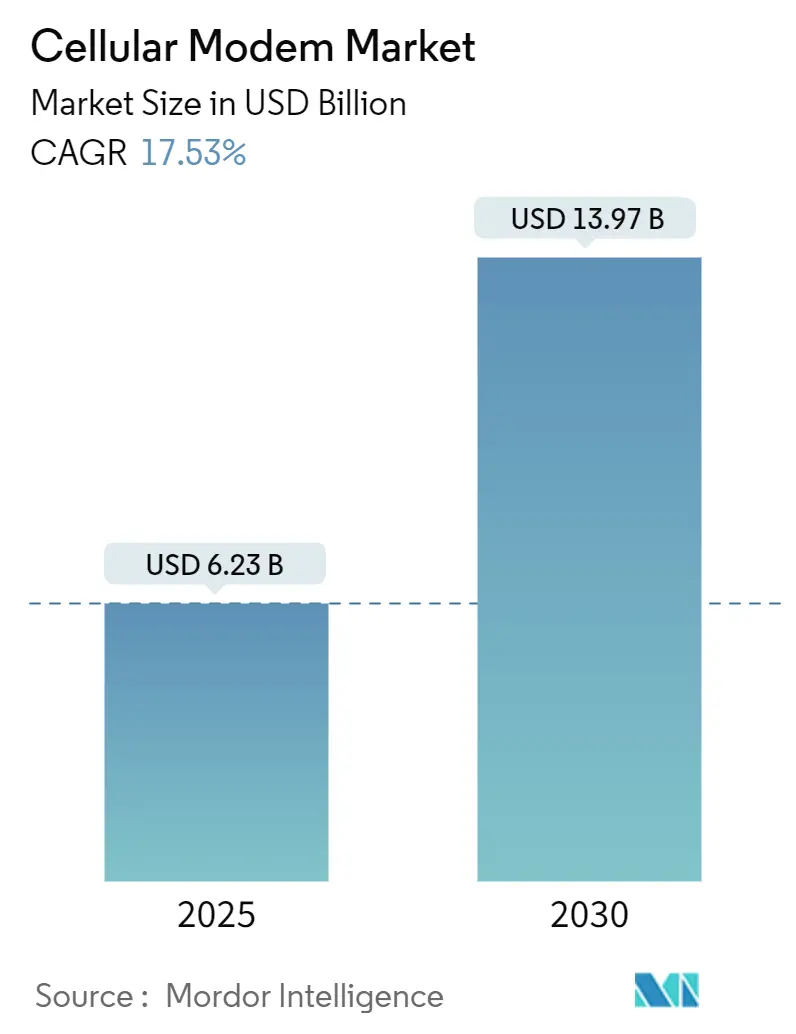

セルラーモデム市場は、2025年には62.3億米ドルに達し、2030年までに139.7億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は17.53%と見込まれています。この力強い成長は、5Gネットワークの成熟、2024年に40億を超えるセルラーIoTエンドポイントの急増、および自動車テレマティクスの急速な普及によって牽引されており、これらが消費者、産業、固定アクセスといった幅広い分野で需要を拡大しています。現在、アジア太平洋地域が収益をリードしていますが、固定無線アクセス(FWA)の展開や企業向けプライベート5Gの導入により、北米が最も急速な拡大を遂げています。技術動向としては、4G LTEが費用対効果の高い主流としての地位を維持しつつ、5G RedCapが大規模IoTワークロード向けの低機能ブリッジとして普及しています。同時に、モデムを統合したシステムオンチップ(SoC)へのフォームファクターの収束が進み、デバイスメーカーの総所有コストを削減し、設計サイクルを加速させています。市場の集中度は中程度です。

主要な市場動向と洞察

市場の成長を促進する主な要因は以下の通りです。

1. グローバルな5G展開の普及: 2025年末までに全世界で29億を超える5G契約が見込まれており、ネットワークスライスサービスや低遅延の産業用途を可能にしています。通信事業者は、完全な5Gの複雑さなしに中級IoTに対応するため、5G RedCapの展開を加速しており、T-MobileやAT&Tの事例が示すように、この技術は大規模なIoT展開において事業者の信頼を得ています。インフラの成熟により、モデムサプライヤーは、プレミアム層とコスト重視層の両方で製品を最適化できるようになり、市場全体の拡大を支えています。

2. 産業界全体でのセルラーIoT接続の急増: 2024年にはセルラーIoTエンドポイントが40億を超え、製造業、物流、公益事業などが、独自の短距離プロトコルよりもキャリアグレードの信頼性を重視することで牽引されています。LTE-Mは、バッテリーで数年間動作する必要がある工場センサー向けに、スループットと低消費電力のバランスを提供します。Nordic SemiconductorとDeutsche Telekomのようなパートナーシップは、デバイスとネットワークの連携が展開を加速することを示しています。

3. コネクテッドカーとテレマティクスの採用ブーム: 世界的にコネクテッドカーは高い成長を遂げており、e-call規制義務や、OTA(Over-The-Air)アップデートに対する消費者の需要を反映しています。MediaTekのDimensity Auto Connect MT2739は、5G-Advancedと衛星フォールバックを統合し、自動車分野における厳しい要件に対応しています。Qualcommの自動車関連収益は、2025年第1四半期に前年比61%増の9億6100万米ドルに達しました。セルラーモデムサプライヤーは、拡張された温度範囲やライフサイクル要件に関連する平均販売価格(ASP)の上昇から恩恵を受けています。

4. 固定無線アクセス(FWA)CPEの急速な普及: Dell’Oroは、通信事業者が未利用の5Gスペクトルを家庭用ブロードバンドに活用することで、FWA機器への支出が400億米ドルを超えると予測しています。2024年第2四半期には、FWA CPEの出荷台数がケーブルDOCSISユニットを初めて上回り、固定接続における構造的変化を示しています。Ericssonは、2030年までに新規固定ブロードバンド接続の35%以上がFWAになると予測しており、その80%が5Gを利用すると見ています。モデムメーカーは、モバイルチップセットを固定CPE向けに再利用することで収益を増やし、熱最適化設計に対してプレミアムなマージンを獲得しています。

5. 大規模IoT向け低コスト4G Cat-1 bis: 大規模IoT市場において、費用対効果の高いソリューションとして需要が高まっています。

6. モデムに組み込まれたオンデバイスAIアクセラレーター: プレミアム市場を中心に、長期的な影響が期待されています。

市場の成長を抑制する要因としては、サプライチェーンの変動とモジュール在庫調整、マルチモード5G設計/ライセンスコストの高騰、米中輸出規制の混乱などが挙げられます。

セグメント分析

技術別:

2024年には4G LTEがセルラーモデム市場シェアの52.2%を維持し、主流の消費者向けおよび産業用デバイスに信頼性が高く費用対効果の高い帯域幅を提供しています。しかし、通信事業者が5G向けにスペクトルを再利用するにつれて、このセグメントの成長は緩やかになっています。一方、5G RedCapは2030年までに18.3%のCAGRで成長すると予測されており、より狭いチャネルで動作し、バッテリー寿命が長いため、ウェアラブルや広域センサーに最適です。全国的なカバレッジが成熟すれば、5G RedCapチップの市場規模は急速に拡大すると見込まれています。mmWaveは伝播制限のため、高密度な場所でのニッチな用途に限定され、NB-IoTは公益事業など、深い屋内浸透がスループットよりも重視される分野で足場を維持しています。

フォームファクター別:

モデム統合型SoCは2024年には収益の50.2%を占めました。ベースバンド、RF、そしてしばしばAIアクセラレーターを単一のダイに統合することで、部品コストを削減し、熱設計を容易にします。スマートフォンやタブレットの買い替えサイクルが、洗練された電力効率の高い設計を好むため、SoC出荷の市場規模は恩恵を受けています。組み込み型セルラーモジュールは19.1%のCAGRで拡大すると予測されており、RFに関する専門知識を持たない産業用OEMにとって魅力的です。既製の認証により、設計スケジュールを数ヶ月短縮できます。ディスクリートベースバンドは衛星ハイブリッドデバイスにおけるカスタムRFフロントエンド向けに存続していますが、USB/LTEドングルはエンドポイントに接続機能がネイティブに組み込まれるにつれて減少傾向にあります。

アプリケーション別:

スマートフォンは2024年の収益の63.2%を占めましたが、買い替えサイクルが長期化しているため、サプライヤーは多様化を進めています。自動車およびコネクテッドカーは18.9%のCAGRで成長しており、OTAアップデートやV2Xメッセージを配信するために、堅牢な設計とマルチバンドアンテナに依存しています。欧州のe-callのような規制義務により、組み込み型接続が標準化されるにつれて、自動車用チップの市場規模は拡大しています。タブレットとPCはリモートワークが定着する中で安定した出荷量を維持し、産業用ゲートウェイは冗長な4G/5Gリンクによりデジタル工場でのユースケースを支えています。ウェアラブルおよびXRデバイスはバッテリー寿命を延ばすために5G RedCapに依存しており、低消費電力モデムの新たなニッチ市場を開拓しています。FWAは高利得CPEと組み合わせて提供され、光ファイバーのような速度を提供できる耐熱性モデムの需要を高めています。

地域分析

アジア太平洋地域は2024年には収益の44.20%を占めました。中国の8億を超える5G接続とティア1 OEM製造クラスターがその背景にあります。中国の通信機器支出は2023年に1.68兆人民元に達し、2030年までに2.52兆人民元(3550億米ドル)に達すると予測されており、サプライチェーンの重要性をさらに強固にしています。日本と韓国は、産業用プライベート5Gの早期導入を通じてプレミアムなASPに貢献しており、インドは関税を軽減するためにモデム組立の現地化を進めることでバリューチェーンを上昇しています。この地域は、量的なリーダーシップと平均販売価格の上昇を兼ね備えています。

北米は19.50%のCAGRで成長すると予測されており、最も速い拡大率を示しています。広範なミッドバンドスペクトルと積極的なFWA加入者獲得がその要因です。Terrestar–Monogotoのようなハイブリッドセルラー衛星プロジェクトは、物流や農業におけるユビキタスなカバレッジへの需要を浮き彫りにしています。USMCA(米国・メキシコ・カナダ協定)へのメキシコの参加は、モジュール組立のニアショアリングを促進し、米国の通信事業者向けのリードタイムを短縮しています。

欧州はスマートファクトリーの展開や自動車関連の義務化により、安定した需要を維持しています。エネルギー効率規制は、低消費電力モデムの設計を促進し、専門的な成長分野を生み出しています。中東およびアフリカは固定インフラを飛び越える形でセルラー接続を活用しており、特に遠隔資産向けの衛星強化型IoTを通じています。

競争環境

セルラーモデム市場は中程度の集中度を示しています。Qualcommは幅広いIPとシリコンシステム垂直統合により市場をリードしており、2025年第1四半期には前年比18%増の116.7億米ドルの収益を報告しました。MediaTekは25%の市場シェアを占め、特にミッドレンジおよびエントリーレベルのデバイス向けソリューションで競争力を発揮しています。HuaweiのHiSiliconは、中国市場での強力な足場と垂直統合されたエコシステムにより、重要なプレーヤーであり続けています。Intelは、自動車および産業用IoTアプリケーションに焦点を当てたモデムソリューションを提供しています。Samsungは、自社デバイス向けにモデムを開発しており、特定のニッチ市場で存在感を示しています。新興企業や地域プレーヤーは、特定のアプリケーションや地理的市場に対応する専門的なソリューションを提供することで、市場の多様性に貢献しています。

市場の課題

セルラーモデム市場は、いくつかの課題に直面しています。地政学的緊張とサプライチェーンの混乱は、部品の入手可能性とコストに影響を与え、生産計画に不確実性をもたらしています。5G技術の複雑さが増すにつれて、研究開発への投資が増加し、特に小規模なプレーヤーにとって参入障壁が高まっています。また、エネルギー消費と熱管理は、特に高性能モデムにおいて、設計上の重要な課題となっています。さらに、サイバーセキュリティの脅威は、接続されたデバイスの増加に伴い、モデム設計における重要な考慮事項となっています。

市場機会

これらの課題にもかかわらず、セルラーモデム市場には大きな機会が存在します。5Gの展開は、産業用IoT、スマートシティ、拡張現実(AR)/仮想現実(VR)などの新しいアプリケーションを可能にし、モデム需要を促進しています。低軌道(LEO)衛星との統合は、特に遠隔地や海洋での接続性を拡大し、新たな市場セグメントを開拓しています。AIと機械学習のモデムへの統合は、デバイスのインテリジェンスと効率を向上させ、新しい機能とサービスを可能にします。さらに、エッジコンピューティングの進化は、モデムがデータ処理と分析においてより重要な役割を果たす機会を提供し、リアルタイムアプリケーションをサポートします。

結論

セルラーモデム市場は、技術革新、地政学的要因、および進化するアプリケーションによって形成されるダイナミックな環境にあります。5Gの普及、衛星統合、AIの進歩は、市場の成長を推進する主要な要因です。Qualcommが市場をリードする一方で、MediaTekやその他のプレーヤーは、特定のセグメントで競争力を維持しています。サプライチェーンの課題や技術的な複雑さは存在するものの、ユビキタスな接続性への高まる需要と新しいアプリケーションの出現は、セルラーモデム市場に継続的な成長と革新の機会をもたらすでしょう。

本レポートは、世界のセルラーモデム市場に関する包括的な分析を提供しています。市場は急速な成長を遂げており、2025年には62.3億米ドルの規模に達すると推定されています。さらに、2030年には139.7億米ドルまで拡大し、予測期間中の年平均成長率(CAGR)は17.53%に上ると予測されています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、グローバルな5G展開の加速は、高速かつ大容量の通信需要を喚起し、セルラーモデムの採用を促進しています。次に、産業界全体でのセルラーIoT接続の急増は、スマートシティ、スマート農業、ヘルスケアなど、多様な分野でのデバイス接続を推進しています。コネクテッドカーおよびテレマティクスの採用拡大も重要なドライバーであり、車両の安全性向上、効率的な運行管理、新たなインフォテインメントサービスの提供に貢献しています。また、固定無線アクセス(FWA)CPEの急速な普及は、特にブロードバンドインフラが未整備な地域において、インターネット接続の選択肢を広げています。さらに、低コストで広範なカバレッジを提供する4G Cat-1 bisが大規模IoTアプリケーション向けに注目されており、モデムに組み込まれるオンデバイスAIアクセラレータは、エッジでのデータ処理能力を高め、新たなユースケースを創出しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。サプライチェーンの変動とモジュール在庫の調整は、市場供給の不安定化を招く可能性があります。マルチモード5Gの設計およびライセンスコストの高騰は、特に新規参入企業や中小企業にとって参入障壁となる可能性があります。米中間の輸出規制を巡る地政学的な緊張は、市場の不確実性を高め、サプライヤーやメーカーの戦略に影響を与えています。また、1mW未満のアイドル時消費電力という超低消費電力規制への対応は、特にバッテリー駆動のIoTデバイス向けモデム開発において、技術的な課題を提示しています。

技術別に見ると、5G Reduced Capability (RedCap) が最も急速に成長しているセグメントであり、バッテリー寿命、帯域幅、コストのバランスが取れていることから、大規模IoTやウェアラブルデバイス向けに年平均成長率18.3%で拡大すると見込まれています。地域別では、北米が最も速い成長を遂げると予測されており、積極的な固定無線アクセス展開、豊富なミッドバンドスペクトラムの利用、プライベート5G導入の増加が相まって、2030年までに年平均成長率19.50%で成長すると予想されています。アプリケーション別では、コネクテッドカーおよびテレマティクスの採用が自動車用モデム市場を牽引しており、e-call義務化、OTA(Over-The-Air)アップデート、そしてVehicle-to-Everything(V2X)といった新たなユースケースに支えられ、年平均成長率18.9%で成長しています。

本レポートでは、市場を2G/3G、4G LTE、4G Cat-1 bis、5G NR (Sub-6 GHz)、5G NR (mmWave)、NB-IoT / LTE-Mといった技術別、ディスクリートベースバンドチップ、モデム統合SoC、組み込みセルラーモジュール、スタンドアロンUSB/LTEドングルといったフォームファクター別、スマートフォン、タブレット、PC、自動車、産業用ルーター、IoTセンサー、ウェアラブル、XRデバイス、CPE/固定無線アクセスといったアプリケーション別、さらに北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカといった主要地域別に詳細に分析しています。また、業界のサプライチェーン分析、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

競争環境においては、Qualcomm Technologies Inc.、MediaTek Inc.、Samsung Electronics Co., Ltd.、Apple Inc.、Huawei Technologies Co. (HiSilicon)、Intel Corporationなど、多数の主要企業が市場シェアを競い合っています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細にプロファイリングされています。

市場の機会と将来の展望についても言及されており、今後の市場動向を理解し、戦略的な意思決定を行うための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な5G展開の普及

- 4.2.2 業界全体でのセルラーIoT接続の急増

- 4.2.3 コネクテッドカーとテレマティクスの導入ブーム

- 4.2.4 固定無線アクセス(FWA)CPEの急速な普及

- 4.2.5 大規模IoT向け低コスト4G Cat-1 bis(水面下)

- 4.2.6 モデムに組み込まれたオンデバイスAIアクセラレータ(水面下)

-

4.3 市場の阻害要因

- 4.3.1 サプライチェーンの変動とモジュール在庫の調整

- 4.3.2 マルチモード5Gの設計/ライセンスコストの高騰

- 4.3.3 米中輸出管理の混乱(水面下)

- 4.3.4 超低消費電力規制(アイドル時1mW未満)の課題(水面下)

- 4.4 業界サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 2G/3G

- 5.1.2 4G LTE

- 5.1.3 4G Cat-1 bis

- 5.1.4 5G NR (Sub-6 GHz)

- 5.1.5 5G NR (mmWave)

- 5.1.6 NB-IoT / LTE-M

-

5.2 フォームファクター別

- 5.2.1 ディスクリートベースバンドチップ

- 5.2.2 モデム内蔵SoC

- 5.2.3 組み込み型セルラーモジュール

- 5.2.4 スタンドアロンUSB/LTEドングル

-

5.3 アプリケーション別

- 5.3.1 スマートフォンおよびフィーチャーフォン

- 5.3.2 タブレットおよびPC

- 5.3.3 自動車およびコネクテッドカー

- 5.3.4 産業用ルーターおよびゲートウェイ

- 5.3.5 IoTセンサーおよびメーター

- 5.3.6 ウェアラブルおよびXRデバイス

- 5.3.7 CPE / 固定無線アクセス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 クアルコム・テクノロジーズ Inc.

- 6.4.2 メディアテック Inc.

- 6.4.3 サムスン電子株式会社

- 6.4.4 アップル Inc.

- 6.4.5 ファーウェイ・テクノロジーズ(ハイシリコン)

- 6.4.6 UNISOC(清華ユニグループ)

- 6.4.7 インテル コーポレーション

- 6.4.8 ブロードコム Inc.

- 6.4.9 マーベル・テクノロジー・グループ

- 6.4.10 セクアンズ・コミュニケーションズ S.A.

- 6.4.11 シエラ・ワイヤレス(セムテック)

- 6.4.12 テリット・シンテリオン

- 6.4.13 クエクテル・ワイヤレス・ソリューションズ

- 6.4.14 ファイボコム・ワイヤレス Inc.

- 6.4.15 タレス・グループ(ジェムアルト)

- 6.4.16 村田製作所

- 6.4.17 ノルディック・セミコンダクター ASA

- 6.4.18 ルネサス エレクトロニクス株式会社

- 6.4.19 スカイワークス・ソリューションズ Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セルラーモデムは、現代社会において不可欠な通信技術の一つであり、様々なデバイスが移動体通信ネットワークを介してデータを送受信することを可能にする装置です。その基本的な役割は、デジタルデータを無線信号に変換して送信し、また受信した無線信号をデジタルデータに戻すことにあります。これにより、スマートフォンから産業用センサーに至るまで、広範な機器がインターネットに接続し、リアルタイムでの情報交換を実現しています。セルラーモデムは、単体のデバイスとして提供されることもあれば、より大きなシステムや機器に組み込まれるモジュールとして機能することもあります。特にIoT(モノのインターネット)の普及に伴い、その重要性は飛躍的に高まっています。

セルラーモデムには、通信世代や用途に応じて様々な種類が存在します。まず、通信世代別では、2G(GSM/GPRS/EDGE)、3G(UMTS/HSPA)、4G(LTE)、そして最新の5G(NR)対応モデムがあります。2Gモデムは、低速ながらも基本的なデータ通信や音声通話が可能で、現在でも一部のM2M(Machine-to-Machine)通信や緊急通報システムなどで利用されています。3Gモデムは、より高速なデータ通信を提供しましたが、現在は多くの国でサービスが終了または縮小されつつあります。主流となっているのは4G LTEモデムで、高速かつ低遅延な通信を実現し、スマートフォンやタブレット、モバイルルーターなどに広く採用されています。IoT向けには、低消費電力で広範囲をカバーするLTE-MやNB-IoTといったLPWAN(Low Power Wide Area Network)技術に対応したモデムも登場し、スマートメーターや資産追跡デバイスなどで活用されています。そして、最新の5Gモデムは、超高速、超低遅延、多数同時接続といった特徴を持ち、自動運転、スマートファクトリー、AR/VRなどの次世代アプリケーションの基盤を築いています。また、モデムの形態としては、USBドングル型のような外付けタイプ、機器に組み込まれるモジュールタイプ、さらにはSoC(System-on-Chip)として他の機能と統合されたタイプなどがあります。

セルラーモデムの用途は非常に多岐にわたります。最も身近な例としては、スマートフォンやタブレット、ノートパソコンが挙げられます。これらのデバイスは内蔵されたセルラーモデムを通じて、いつでもどこでもインターネットに接続し、情報収集やコミュニケーションを行っています。また、モバイルWi-Fiルーターもセルラーモデムを利用して、複数のデバイスにワイヤレスインターネット接続を提供します。IoT分野では、その応用範囲はさらに広大です。例えば、スマートメーターは電力やガスの使用量を自動で送信し、遠隔検針を可能にします。車両追跡システムや物流管理では、セルラーモデムを搭載したデバイスが貨物の位置情報や状態をリアルタイムで報告します。産業分野では、工場設備の遠隔監視や制御、予知保全に利用され、スマート農業では土壌センサーや気象データの収集に貢献しています。スマートシティの文脈では、スマート街灯の制御や環境センサーからのデータ収集、防犯カメラの映像伝送などにも活用されています。さらに、医療分野では、遠隔医療やウェアラブルデバイスによる生体データのモニタリングに不可欠です。固定無線アクセス(FWA)としても利用され、光ファイバー網が整備されていない地域や一時的な設置場所において、セルラーネットワークを介したブロードバンドインターネット接続を提供しています。企業のBCP(事業継続計画)の一環として、有線ネットワークのバックアップ回線としても重要な役割を担っています。

セルラーモデムの機能は、様々な関連技術によって支えられ、またその進化を促しています。まず、GSM、WCDMA、LTE、5G NRといった移動体通信の標準規格は、モデムがネットワークとどのように通信するかを定義しています。IoTに特化したLTE-MやNB-IoTは、低消費電力と広範囲カバレッジを実現するための重要な技術です。アンテナ技術も不可欠であり、MIMO(Multiple-Input Multiple-Output)やビームフォーミングといった技術は、通信速度の向上と安定性の確保に寄与しています。SIMカード技術も進化しており、物理SIMカードに加え、遠隔でプロファイルを書き換え可能なeSIM(Embedded SIM)や、さらに小型化・統合化されたiSIM(Integrated SIM)が登場し、IoTデバイスの設計自由度を高めています。位置情報サービスを提供するGNSS(Global Navigation Satellite System)モジュールは、多くのセルラーモデムに統合されており、資産追跡やナビゲーションに利用されます。データのセキュリティを確保するためには、VPN(Virtual Private Network)や暗号化技術が不可欠です。また、セルラーモデムが収集した大量のデータを効率的に処理・分析するためには、クラウドプラットフォームや、データ発生源に近い場所で処理を行うエッジコンピューティング技術との連携が重要となります。

セルラーモデムの市場は、IoTの爆発的な普及、5Gネットワークの展開、そしてデジタルトランスフォーメーションの加速を背景に、力強い成長を続けています。主要な市場プレイヤーとしては、Qualcomm、MediaTekといったチップセットベンダーのほか、Sierra Wireless、u-blox、Quectel、Telitといったモジュールベンダーが挙げられます。これらの企業は、高性能かつ低消費電力のモデムソリューションを提供し、市場を牽引しています。市場のトレンドとしては、モデムのさらなる小型化と高集積化が進んでおり、SoC(System-on-Chip)として他の機能と統合されることで、デバイスの設計が簡素化され、コスト削減にも寄与しています。また、セキュリティ機能の強化、AI機能のオンデバイス統合、そして特定のIoT用途に特化したLPWANモデムの開発も活発です。一方で、課題も存在します。特にバッテリー駆動のIoTデバイスにおいては、消費電力のさらなる削減が求められています。また、地域によってはセルラーネットワークのカバレッジに差があり、安定した通信環境の確保が課題となることもあります。サイバーセキュリティの脅威も増大しており、モデムレベルでの堅牢なセキュリティ対策が不可欠です。

将来に向けて、セルラーモデムはさらなる進化を遂げることが予想されます。5Gネットワークは、今後も「5G Advanced」といった形で進化を続け、より高度な通信機能や新たな周波数帯の活用が進むでしょう。これにより、拡張現実(XR)や高精細なビデオストリーミング、産業用IoTにおけるリアルタイム制御など、新たなアプリケーションが実現されます。さらに、次世代通信技術である6Gの研究開発も既に始まっており、将来のモデムは、テラヘルツ帯の利用、AIとの高度な融合、センシング機能の統合、さらには宇宙空間を含む非地上系ネットワーク(NTN: Non-Terrestrial Networks)との連携により、真にユビキタスな接続性を提供する可能性があります。エネルギー効率の向上は引き続き重要なテーマであり、バッテリー寿命が数十年にも及ぶ超低消費電力のIoTデバイス向けモデムの開発が進むでしょう。AIのオンデバイス統合は、モデムが単なる通信装置ではなく、データの事前処理や異常検知、セキュリティ強化のためのインテリジェントなエッジデバイスへと変貌することを意味します。セキュリティ面では、ハードウェアレベルでの信頼性向上や、量子耐性暗号などの新技術の導入が期待されます。オープンRAN(Open Radio Access Network)やネットワーク仮想化といった技術の進展も、将来のセルラーモデムの設計や展開に大きな影響を与える可能性があります。これらの進化を通じて、セルラーモデムは私たちの生活や産業のあらゆる側面に深く浸透し、よりスマートでコネクテッドな社会の実現に貢献していくことでしょう。