セルロース系ポリマー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

セルロース系ポリマー市場は、タイプ(セルロースエステル、セルロースエーテル、再生セルロース)および地域(アジア太平洋、北米、欧州、その他の地域)によって区分されます。本レポートでは、上記すべてのセグメントについて、容量(キロトン)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

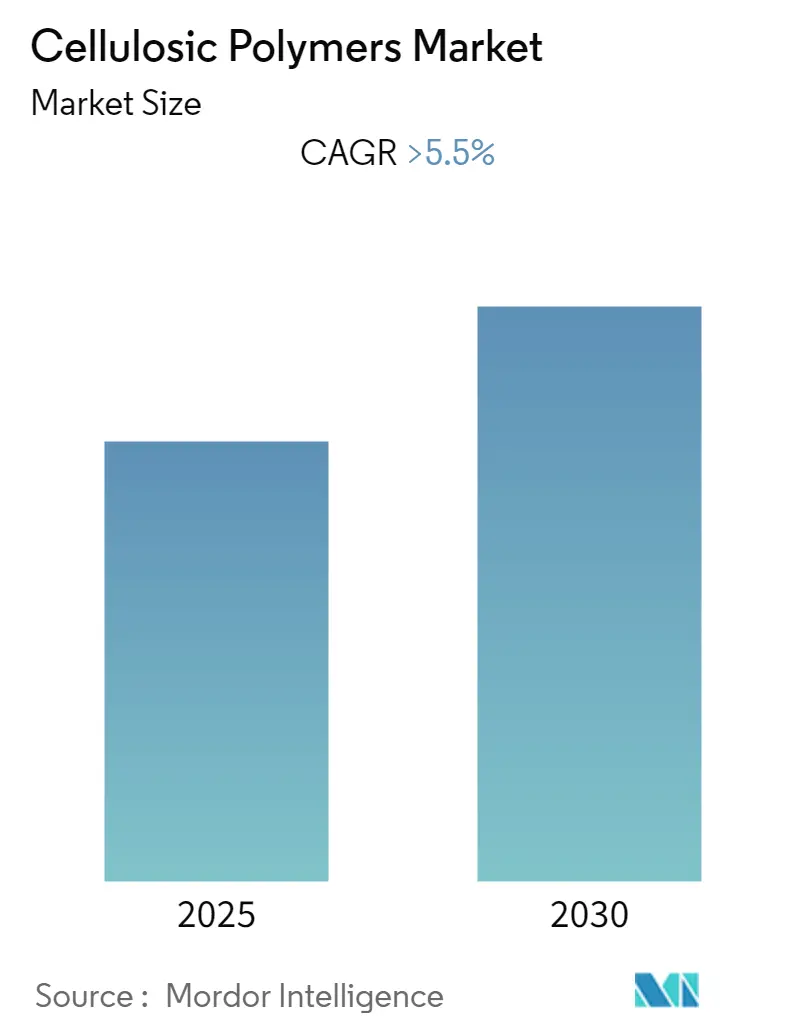

セルロース系ポリマー市場は、2030年までの市場規模とシェアの動向を分析したレポートです。本レポートは、セルロース系ポリマー市場をタイプ別(セルロースエステル、セルロースエーテル、再生セルロース)および地域別(アジア太平洋、北米、ヨーロッパ、その他地域)に分類し、各セグメントの市場規模と予測を容量(キロトン)で提供しています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に5.5%を超える年平均成長率(CAGR)で成長すると見込まれており、アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は低く、競争が激しい状況です。

Mordor Intelligenceの分析によると、セルロース系ポリマー市場は予測期間中に5.5%を超えるCAGRで成長すると予想されています。COVID-19パンデミックは当初市場にマイナスの影響を与えましたが、現在はパンデミック前の水準に回復したと推定されています。

市場を牽引する主要因としては、アパレルおよび衣料品に対する需要の増加、ならびに建築・建設業界におけるセルロースエーテルの利用拡大が挙げられます。一方で、再生セルロース繊維が合成繊維やその他のタンパク質ベースの繊維と競合していること、およびタバコの需要減少が酢酸セルロースフレーク市場に影響を与えていることが、市場成長の妨げとなる可能性があります。市場全体の容量において、再生セルロースセグメントが最大のシェアを占めています。

世界のセルロース系ポリマー市場のトレンドと洞察

再生セルロース繊維の需要増加:

再生セルロース繊維は、再生セルロース系ポリマー市場全体の99%以上のシェアを占めていると推定されています。本レポートでは、ビスコース、モダール、リヨセル、キュプラが主要な再生セルロース繊維として挙げられています。

* ビスコースステープルファイバー(VSF): 人工的に作られた生分解性繊維で、綿に似た特性を持っています。アパレル、ホームテキスタイル、ドレス素材、ニットウェア、不織布用途に利用されています。テキスタイルやアパレル需要の増加が、これらの用途におけるVSFの需要を牽引すると予想されます。織物市場で最大のアジア太平洋地域では、インドや中国などの国々で需要が増加しており、健全な成長が見られます。Grasim(Aditya Birla)は、世界のビスコースステープルファイバーの主要サプライヤーです。

* リヨセル: 木材セルロースまたはパルプから作られる天然の人工素材です。非常に滑らかな表面と美しい外観を持ち、その弾力性と強度は耐久性のある製品の製造に最適です。そのため、スポーツウェアの製造に広く使用されています。Lenzingは、世界のリヨセル繊維の主要サプライヤーです。

* モダール: もう一つの再生繊維で、主に下着、ベッドシーツ、タオル、バスローブなどの用途に使用されます。Lenzingは、世界のモダール繊維の主要サプライヤーです。

* キュプラ: 綿セルロースを銅アンモニア塩で処理して製造される再生セルロース繊維です。アパレル、裏地、アクティブウェア、ホームテキスタイル用途に使用されます。旭化成株式会社は、キュプラ繊維の主要サプライヤーです。

これらの要因に基づき、再生セルロース系ポリマーセグメントが市場を支配すると予想されています。

アジア太平洋地域が市場を牽引:

アジア太平洋地域は、世界のセルロース系ポリマー市場を支配しています。中国は世界で最も急速に成長している経済の一つであり、人口増加、生活水準の向上、一人当たりの所得増加により、ほぼすべての最終用途産業が成長しています。

* 中国: 過去数年間、建設活動は緩やかなペースで成長しています。しかし、恒大集団の債務危機が業界にマイナスの影響を与える可能性があります。不動産への総投資額は着実に増加しており、主に住宅部門に焦点を当てた不動産投資には、商業施設やオフィススペースの建設も含まれており、中国の建設部門の成長の主要な推進力となっています。中国は世界最大の自動車メーカーでもあり、2021年の最初の9ヶ月間では、2020年の同時期と比較して約53%の成長を記録しました。

* インド: 今後7年間で住宅に約1.3兆米ドルの投資が見込まれており、6,000万戸の新規住宅が建設される予定です。手頃な価格の住宅の供給は、2024年までにインドで約70%増加すると予想されています。インド政府の「2022年までにすべての人に住宅を」という政策も、業界にとって大きな変革をもたらす可能性があります。

上記の要因と政府の支援が相まって、予測期間中、この地域におけるセルロース系ポリマーの需要増加に貢献すると予想されます。

競争環境:

セルロース系ポリマー市場は細分化されており、明確な市場リーダーは存在しません。主要なプレーヤー(順不同)には、Lenzing AG、Ashland、Xinjiang Zhongtai Chemical Co. Ltd、Daicel Corporation、Eastman Chemical Corporationなどが含まれます。

主要プレーヤーに関する最近の動向は、完全な調査レポートで詳細にカバーされています。

本レポートは、植物由来の天然セルロースを原料とする「セルロース系ポリマー」の世界市場に関する包括的な分析を提供しています。調査範囲は、セルロースエステル、セルロースエーテル、再生セルロースといったタイプ別のセグメンテーションと、アジア太平洋、北米、欧州、その他地域といった地理的セグメンテーションに分かれ、主要10カ国における市場規模と予測を網羅しています。市場規模はボリューム(キロトン)で示され、2019年から2024年までの過去データと、2025年から2030年までの予測期間を対象としています。

市場は予測期間(2025年~2030年)において、5.5%を超える年平均成長率(CAGR)で成長すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、かつ最も高いCAGRで成長する見込みです。主要な市場プレイヤーとしては、Ashland、Daicel Corporation、Eastman Chemical Corporation、Xinjiang Zhongtai Chemical Co. Ltd、LENZING AGなどが挙げられます。

市場の成長を牽引する主な要因としては、アパレル・衣料品需要の増加、および建築・建設業界におけるセルロースエーテルの利用拡大が挙げられます。一方で、再生セルロース繊維は合成繊維やその他のタンパク質ベース繊維との競合に直面しており、また、たばこ需要の減少が酢酸セルロースフレーク市場に影響を与えるなど、市場の成長を抑制する要因も存在します。本レポートでは、業界バリューチェーン分析、ポーターのファイブフォース分析、および技術スナップショットを通じて、これらの市場動向を深く掘り下げています。

タイプ別セグメンテーションでは、セルロースエステル(酢酸セルロース、その他タイプとしてCABおよびCAP)、セルロースエーテル、再生セルロース(ビスコース、モダール、リヨセル、キュプラなどの繊維、および水和セルロース箔などのフィルム)に細分化され、それぞれのタイプとアプリケーションが分析されています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダなど)、欧州(ドイツ、英国、イタリア、フランスなど)、その他地域(南米、中東・アフリカ)といった主要地域および国々が詳細に調査されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向、市場シェアおよびランキング分析、主要プレイヤーが採用する戦略が網羅されています。Ashland、Celanese Corporation、Daicel Corporation、Dow、DuPont、Eastman Chemical Company、Lenzing AG、Mitsubishi Chemical Corporation、Shin-Etsu Chemical Co. Ltdなど、多数の主要企業のプロファイルも含まれており、市場における競争構造が明確にされています。

将来の市場機会とトレンドとしては、新興経済国におけるヘルスケア市場の急速な拡大が注目されています。これは、セルロース系ポリマーの新たな用途開発や需要創出につながる可能性を秘めています。本レポートは、セルロース系ポリマー市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 アパレルおよび衣料品の需要増加

- 4.1.2 建築・建設業界におけるセルロースエーテルの使用増加

- 4.2 抑制要因

- 4.2.1 再生セルロース繊維と合成繊維およびその他のタンパク質ベース繊維との競合

- 4.2.2 紙巻たばこの需要減少がセルロースアセテートフレーク市場に与える影響

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 技術スナップショット

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 セルロースエステル

- 5.1.1.1 タイプ

- 5.1.1.1.1 セルロースアセテート

- 5.1.1.1.2 その他のタイプ(CABおよびCAP)

- 5.1.1.2 用途

- 5.1.2 セルロースエーテル

- 5.1.2.1 タイプ

- 5.1.2.2 用途

- 5.1.3 再生セルロース

- 5.1.3.1 タイプ

- 5.1.3.1.1 繊維(ビスコース、モダール、リヨセル、キュプラ)

- 5.1.3.1.2 フィルム(水和セルロース箔)

- 5.1.3.2 用途

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 その他の北米地域

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 その他の地域

- 5.2.4.1 南米

- 5.2.4.2 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Ashland

- 6.4.2 Celanese Corporation

- 6.4.3 Cerdia International GmbH

- 6.4.4 Daicel Corporation

- 6.4.5 Dow

- 6.4.6 DuPont

- 6.4.7 Eastman Chemical Company

- 6.4.8 FKuR

- 6.4.9 Futamura Chemical Co. Ltd

- 6.4.10 Grasim (Aditya Birla Group)

- 6.4.11 Lenzing AG

- 6.4.12 Mitsubishi Chemical Corporation

- 6.4.13 Nouryon

- 6.4.14 Sappi Limited

- 6.4.15 Shin-Etsu Chemical Co. Ltd

- 6.4.16 Xinjiang Zhongtai Chemical Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 新興経済国における急速に拡大するヘルスケア市場

*** 本調査レポートに関するお問い合わせ ***

セルロース系ポリマーは、地球上で最も豊富に存在する天然高分子であるセルロースを主原料とするポリマーの総称です。セルロースは植物の細胞壁の主要な構成成分であり、グルコースがβ-1,4グリコシド結合によって直鎖状に重合した構造を持っています。この構造中に多数存在する水酸基を利用して化学修飾を施すことで、多様な機能を持つポリマーが製造されます。その最大の特徴は、再生可能資源由来であること、生分解性を持つこと、そして一般的に低毒性である点にあります。これらの特性から、環境負荷の低減や持続可能な社会の実現に貢献する素材として、近年ますます注目を集めています。

セルロース系ポリマーには、その化学構造や製造方法によって様々な種類が存在します。大きく分けて、未修飾のセルロース、セルロース誘導体、再生セルロース、そしてナノセルロースに分類できます。未修飾セルロースとしては、パルプ、綿、麻などが挙げられ、これらは主に紙、繊維、建材などに利用されています。セルロース誘導体は、セルロースの水酸基を化学的に修飾したもので、エーテル系とエステル系が代表的です。エーテル系誘導体には、メチルセルロース(MC)、エチルセルロース(EC)、ヒドロキシプロピルセルロース(HPC)、カルボキシメチルセルロース(CMC)、ヒドロキシエチルセルロース(HEC)などがあります。これらは増粘剤、安定剤、保水剤、バインダーなどとして、食品、医薬品、化粧品、建築材料など幅広い分野で利用されています。一方、エステル系誘導体には、酢酸セルロース(CA)、硝酸セルロース(NC)、酪酸セルロース(CAB)などがあり、繊維(アセテート)、フィルム、塗料、プラスチックなどに用いられます。再生セルロースは、セルロースを一度溶解し、その後再生させることで得られるもので、ビスコースレーヨンやキュプラといった繊維、セロハンといったフィルムがこれに該当します。近年特に注目されているのがナノセルロースで、セルロースナノファイバー(CNF)やセルロースナノクリスタル(CNC)などがあります。これらは、高強度、軽量性、高比表面積、透明性といった優れた特性を持ち、複合材料、透明フィルム、化粧品、食品、医療分野などでの応用が期待されています。

セルロース系ポリマーの用途は非常に多岐にわたります。食品分野では、増粘剤、安定剤、乳化剤として、アイスクリーム、ドレッシング、麺類などにCMC、MC、HPCが使用されます。医薬品分野では、錠剤の結合剤、崩壊剤、コーティング剤、徐放性製剤としてMC、HPC、HPMC、CMCなどが不可欠です。化粧品分野では、増粘剤、乳化安定剤、感触改良剤としてCMC、HEC、HPCなどが広く用いられています。建築・土木分野では、モルタルやコンクリートの保水剤、増粘剤としてMCやHPMCが性能向上に貢献しています。塗料やインクでは、増粘剤、分散剤、皮膜形成剤としてEC、NC、HECなどが利用されます。繊維分野では、レーヨン、アセテート繊維、キュプラが衣料品や産業資材として広く使われています。フィルムやシートとしては、包装材や光学フィルムにCAやセロハンが用いられます。さらに、プラスチック分野では、バイオプラスチックや、CNFを複合化した高機能材料としての利用が進んでいます。その他にも、洗剤、接着剤、紙加工、石油掘削泥水など、数えきれないほどの用途でセルロース系ポリマーが活躍しています。

関連技術としては、まずセルロースの化学修飾技術が挙げられます。エーテル化、エステル化、グラフト重合など、セルロースの持つ水酸基を効率的かつ選択的に修飾し、多様な機能を持つ誘導体を合成する技術は、セルロース系ポリマーの可能性を広げる基盤となります。次に、ナノセルロース製造技術は、機械的解繊、酵素処理、化学処理などを通じて、CNFやCNCを効率的かつ低コストで製造するための技術開発が進められています。また、セルロース系ポリマーと他の素材(樹脂、無機材料など)を組み合わせ、高性能な複合材料を創出する複合材料化技術も重要です。環境負荷低減の観点からは、酢酸セルロースなどの回収・再利用技術といったリサイクル技術や、溶媒フリーやイオン液体などの低環境負荷溶媒を用いた環境配慮型製造プロセスも注目されています。さらに、抗菌性、導電性、ガスバリア性など、新たな機能をセルロース系ポリマーに付与する機能性付与技術の研究開発も活発に行われています。

市場背景としては、近年、世界的に高まる環境意識がセルロース系ポリマー市場を大きく牽引しています。プラスチック汚染問題や脱炭素社会への移行といった背景から、化石資源への依存を減らし、持続可能性に貢献するバイオベース素材への需要が急速に増加しています。特に、使い捨てプラスチックの代替として、生分解性やコンポスト性を持つセルロース系ポリマーへの期待は非常に大きいです。また、ナノセルロースの登場により、従来のセルロース系ポリマーにはなかった高強度、透明性、軽量性といった高機能性が注目され、自動車、航空宇宙、エレクトロニクスといった新たな市場の開拓が進んでいます。一方で、石油由来ポリマーと比較した際のコスト競争力や、加工性の課題も依然として存在します。主要なプレイヤーとしては、旭化成、ダイセル、信越化学といった日本企業に加え、ダウ、CP Kelcoなどのグローバル企業が市場をリードしています。

将来展望として、セルロース系ポリマーは今後もその用途を拡大していくと予想されます。自動車、航空宇宙、エレクトロニクス、医療機器など、より高機能・高性能が求められる分野への進出が加速するでしょう。特にナノセルロースは、製造コストの低減や量産技術の確立が進むことで、幅広い産業での本格的な普及が期待されています。また、より高性能、多機能、環境適合性の高い新規セルロース誘導体の開発も活発に進められるでしょう。セルロース系ポリマーは、バイオマス資源の有効活用と生分解性による環境負荷低減を通じて、循環型社会の実現に大きく貢献すると考えられています。さらに、センサー、アクチュエーター、エネルギー貯蔵材料といったスマートマテリアルへの応用研究も進められており、未来の技術革新を支える素材となる可能性を秘めています。国際的なプラスチック規制の強化の動きも、セルロース系ポリマー市場をさらに後押しする要因となるでしょう。しかし、製造コスト、加工性、耐水性などの課題を克服するための技術開発は、引き続き重要なテーマであり続けると考えられます。