セメント混和剤市場の規模・シェア分析:成長動向と予測 (2025-2030年)

セメント混和剤市場レポートは、タイプ(化学混和剤、鉱物系・補助セメント系混和剤)、性能特性(減水剤、着色剤など)、用途(住宅建設、商業建設など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セメント添加剤市場に関する本レポートは、タイプ(化学添加剤、鉱物/補助セメント質添加剤)、性能属性(減水剤、着色剤など)、用途(住宅建設、商業建設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に市場をセグメント化し、その成長動向と予測を提供しています。市場予測は金額(米ドル)で示されています。

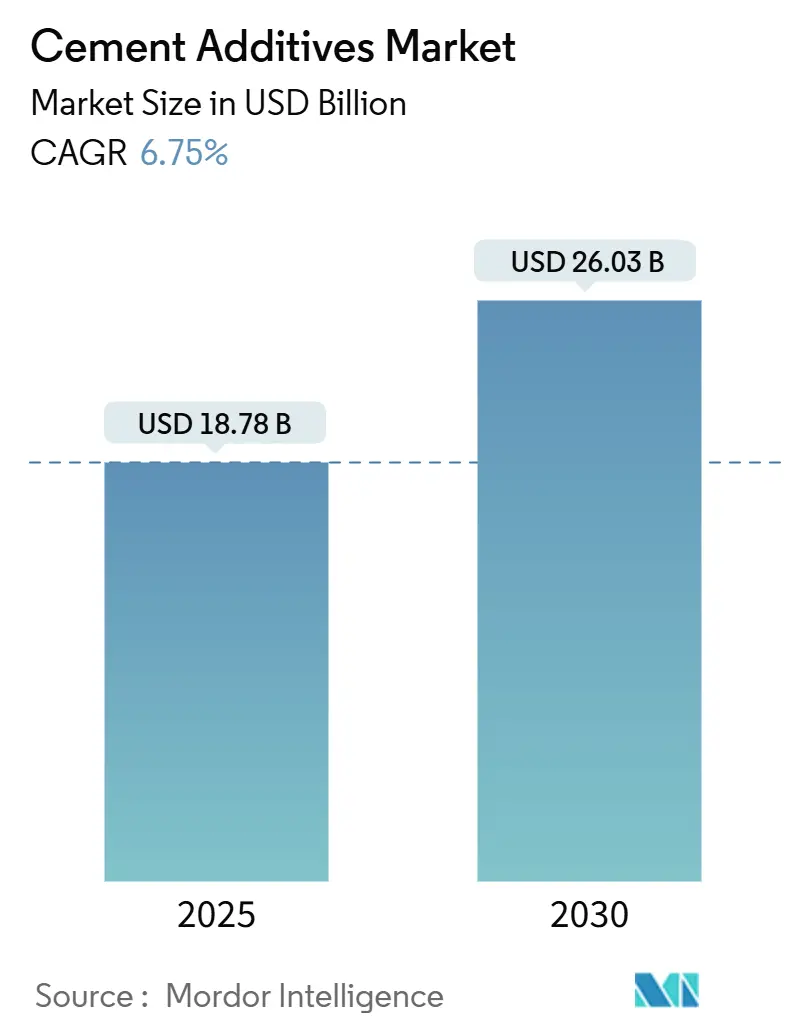

市場概要

セメント添加剤市場は、2025年には187.8億米ドルと推定され、2030年までに260.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.75%です。アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場分析の要点

都市人口の増加、脱炭素化の義務化、3Dコンクリート印刷のような特殊な最終用途が、この市場拡大の基盤となっています。高成長経済圏における新たなインフラ投資や、高性能コンクリートを必要とするメガプロジェクトの需要は、量的な要件を増加させるとともに、高付加価値で多機能な配合へのシフトを促しています。主要メーカーは、ナノクレイ強化化学品、CO₂注入システム、リアルタイムで配合設計を最適化するデジタルコンクリートプラットフォームへの投資でこれに対応しています。混合セメントに対する規制圧力は、特に石灰石、焼成粘土、または粉砕ガラスポゾランが強度を損なうことなく最大40%のエンボディドカーボンを削減できる場合、鉱物添加剤の採用を加速させています。競争の統合も進んでおり、大手企業が地域専門企業を買収して地理的範囲を広げ、技術的ギャップを埋めています。

主要なレポートのポイント

* タイプ別: 2024年には化学添加剤がセメント添加剤市場シェアの54.37%を占めました。鉱物/補助セメント質添加剤は2030年までに7.88%のCAGRで拡大すると予測されています。

* 性能属性別: 2024年には減水剤が収益シェアの32.41%を占めました。耐薬品性添加剤は2030年までに7.10%のCAGRで成長すると予測されています。

* 用途別: 2024年には住宅建設がセメント添加剤市場規模の36.82%を占めました。インフラプロジェクトは2030年までに7.25%のCAGRで進展しています。

* 地域別: 2024年の収益の46.25%をアジア太平洋地域が占め、中東およびアフリカ地域は2030年までに最も速い6.89%のCAGRを記録する見込みです。

市場の動向と洞察

成長要因:

* 急速な都市化とインフラ整備: 2050年までに世界の都市居住人口は68%に達すると予測されており、アジア太平洋地域だけでも約14億人の都市居住者が増加します。中国の第14次5カ年計画では1.4兆米ドルがインフラ整備に割り当てられ、インドの国家インフラパイプラインも2030年までに同額の1.4兆米ドルを投入します。これらのメガシティにおける高層建築には、低水セメント比と迅速なサイクルタイムを可能にする高度な減水剤や可塑剤が不可欠です。中東のスマートシティプログラムでは、50℃の現場温度と積極的な塩化物曝露に対応する添加剤が求められています。

* 脱炭素化義務による混合セメントの採用加速: カリフォルニア州のSB 596は2045年までにセメント排出強度を40%削減することを義務付けており、欧州グリーンディールは2030年までに経済全体の55%削減を目標としています。石灰石焼成粘土セメント(LC3)はCO₂排出量を最大40%削減できますが、早期強度を達成するためには調整された分散剤が必要です。炭素価格制度の導入も、鉱物豊富な配合の迅速な商業化を促進しています。

* メガプロジェクトにおける高性能コンクリートの需要: 10億米ドルを超えるプロジェクトはすでに世界の建設支出の15%を占めており、その多くは28日圧縮強度が60 MPaを超えることを指定しています。インドのムンバイ-アーメダバード高速鉄道や中東のビジョン2030プロジェクトは、海洋または砂漠環境で100年の耐用年数を実現するために、高性能減水剤、促進剤、腐食抑制剤を組み合わせた添加剤パッケージの需要が急増していることを示しています。

* 3Dコンクリート印刷によるレオロジー要件の変化: 建設における大規模な積層造形は年間約91%の速度で拡大していますが、その成功は標準的な混和剤では実現できない精密なチクソトロピー挙動にかかっています。ナノクレイ改質ポリマーや会合性増粘剤は、せん断回復のために特別に設計されており、スランプなしで安定した層堆積を可能にします。

阻害要因:

* 主要化学品の原材料価格の変動: ナフタレンスルホン酸塩とポリカルボン酸エーテル(いずれも石油由来)の価格は、2023年から2025年の間に最大40%上昇し、サプライヤーが契約を調整する時間はほとんどありませんでした。世界の添加剤生産の60%が東アジアに集中しているため、輸送の混乱は地域間の価格差を拡大させ、低級混和剤への代替を促しています。

* 石炭火力発電所の廃止によるフライアッシュ供給の減少: 2022年から2025年の間に、北米とヨーロッパでは石炭火力発電所の廃止により約2,000万トンのフライアッシュ原料が失われました。価格は現在、不足前の水準を30~50%上回っており、コンクリート生産者は焼成粘土や高炉スラグ微粉末に移行しています。

セグメント分析

* タイプ別:

* 化学添加剤: 2024年の収益の54.37%を占め、高強度コンクリートや特殊コンクリートの作業性制御に不可欠な役割を果たしています。市場規模は、メガプロジェクトや3D印刷におけるオーダーメイド配合の需要に牽引され、2030年までに5.9%のCAGRで増加すると予測されています。

* 鉱物/補助セメント質添加剤: 政策主導の炭素削減目標に牽引され、7.88%のCAGRで成長すると予測されており、従来のポルトランドセメント最適化化学品から徐々にシェアを獲得しています。LC3と粉砕ガラスポゾランがこの急増を牽引しています。

* サプライヤーは、コスト、一貫性、法規制への準拠を重視し、エンジニアードミネラルやバイオベース・再生炭素原料の採用を進めています。

* 用途別:

* 住宅建設: 2024年の市場シェアの35%を占め、都市化と手頃な価格の住宅需要に牽引されています。

* 非住宅建設: 商業施設、インフラプロジェクト、産業施設が含まれ、2030年までに4.5%のCAGRで成長すると予測されています。

* インフラ: 道路、橋、ダム、港湾などの大規模プロジェクトが、耐久性と長期的な性能を向上させる添加剤の需要を促進しています。

本レポートは、セメント混和材市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法が冒頭で説明されています。

市場の概要として、セメント混和材市場は、急速な都市化とそれに伴うインフラ整備、ブレンドセメントの使用を促進する脱炭素化の義務、メガプロジェクトにおける高性能コンクリートへの需要、3Dプリントコンクリートに不可欠な特殊レオロジー添加剤、そしてモジュール式・プレキャスト工場で求められる高初期強度混和材の必要性といった要因により、力強い成長を遂げています。

一方で、主要化学品の原材料価格の変動、石炭火力発電所の閉鎖によるフライアッシュ供給の減少、地域で調達される産業副産物の品質のばらつきが、市場の成長を抑制する要因として挙げられています。

市場規模と成長予測では、セメント混和材市場は2025年に187.8億米ドルと評価され、2030年までに260.3億米ドルに達すると予測されています。タイプ別では、鉱物性/補助セメント質混和材が年平均成長率(CAGR)7.88%で最も急速に成長するセグメントです。地域別では、中東およびアフリカ地域が大規模なインフラプログラムに牽引され、2030年まで6.89%のCAGRで最も高い成長潜在力を示すと見込まれています。

本レポートでは、市場を化学混和材と鉱物性/補助セメント質混和材といった「タイプ別」、減水剤、着色剤、遅延剤、耐薬品性、可塑剤などの「性能属性別」、住宅建設、商業建設、インフラ、産業・エネルギープロジェクトといった「用途別」、そしてアジア太平洋、北米、欧州、南米、中東・アフリカといった「地理別」に詳細に分析しています。

脱炭素化規制は、製品需要に大きな影響を与えています。カリフォルニア州のSB 596やEUグリーンディールなどの政策は、低炭素コンクリートの需要を加速させ、結果として鉱物性混和材と互換性のある化学分散剤の両方の使用を促進しています。

将来の混和材革新を形成する技術トレンドとしては、ナノクレイ強化レオロジー調整剤、CO₂硬化剤、デジタル配合設計プラットフォームが重要な技術として浮上しており、次世代の配合開発に不可欠であるとされています。

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア/ランキングが評価されています。Sika AG、Master Builders Solutions、GCP Applied Technologies、MAPEI S.p.A.、Fosroc Inc.、Cemex S.A.B DE C.V.、The Euclid Chemical Company、Dow、W. R. Grace、Pidilite Industries Ltd.、CICO Group、Kao Corporation、Ha-Be Betonchemie、Penetron、Xypex Chemical Corporation、Asian Paintsといった主要企業の詳細なプロファイルも提供されています。

市場の機会と将来の展望では、未開拓分野(ホワイトスペース)と満たされていないニーズの評価が行われ、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な都市化とインフラ整備

- 4.2.2 混合セメントを優遇する脱炭素化義務

- 4.2.3 メガプロジェクトにおける高性能コンクリートの需要

- 4.2.4 3Dプリントコンクリートには特注のレオロジー添加剤が必要

- 4.2.5 モジュラー/プレキャスト工場には高初期強度混和剤が必要

- 4.3 市場の阻害要因

- 4.3.1 主要化学品の原材料価格の変動

- 4.3.2 石炭火力発電所の廃止に伴うフライアッシュ供給の減少

- 4.3.3 地元調達の工業副産物の品質のばらつき

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 化学添加剤

- 5.1.2 鉱物性/補助セメント質添加剤

- 5.2 性能属性別

- 5.2.1 減水剤

- 5.2.2 着色剤

- 5.2.3 遅延剤

- 5.2.4 耐薬品性

- 5.2.5 可塑剤

- 5.2.6 その他

- 5.3 用途別

- 5.3.1 住宅建設

- 5.3.2 商業建設

- 5.3.3 インフラ(道路、橋、ダム、鉄道)

- 5.3.4 産業・エネルギープロジェクト

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Sika AG

- 6.4.2 Master Builders Solutions (cinvin)

- 6.4.3 GCP Applied Technologies (Saint-Gobain)

- 6.4.4 MAPEI S.p.A.

- 6.4.5 Fosroc Inc.

- 6.4.6 Cemex S.A.B DE C.V.

- 6.4.7 The Euclid Chemical Company

- 6.4.8 Dow

- 6.4.9 W. R. Grace

- 6.4.10 Pidilite Industries Ltd.

- 6.4.11 CICO Group

- 6.4.12 花王株式会社

- 6.4.13 Ha-Be Betonchemie

- 6.4.14 Penetron

- 6.4.15 Xypex Chemical Corporation

- 6.4.16 Asian Paints

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

セメント混和剤とは、コンクリートやモルタルを製造する際に、セメント、水、骨材といった主要材料に加えて使用される化学物質の総称でございます。その主な目的は、コンクリートの流動性、強度、耐久性、凝結時間といった様々な性能を改善・調整し、特定の用途や環境条件に適した特性を付与することにあります。少量添加で大きな効果を発揮する点が特徴であり、現代の建設技術において不可欠な材料として広く利用されております。JIS A 6204などの日本産業規格に準拠した製品が多数流通しており、品質と性能が保証されています。

セメント混和剤には、その機能に応じて多種多様な種類がございます。代表的なものとしては、まず「AE剤(空気連行剤)」が挙げられます。これはコンクリート中に微細で独立した気泡を均一に連行させることで、ワーカビリティ(作業性)を向上させ、特に凍結融解作用に対する抵抗性を高める効果があります。次に「減水剤」は、セメント粒子の分散性を高め、単位水量を減らしても所定のワーカビリティを確保するものです。これにより、コンクリートの強度向上、乾燥収縮の低減、水密性の向上が期待できます。減水剤には、凝結時間に影響を与えない標準形、凝結を遅らせる遅延形、凝結を早める促進形などがございます。さらに高い減水性能を持つのが「高性能減水剤」で、特にポリカルボン酸系高性能減水剤は、高強度コンクリートや高流動コンクリート、自己充填コンクリートの製造に不可欠であり、その高い分散性能により大幅な減水が可能となります。

「AE減水剤」は、AE剤と減水剤の機能を併せ持ち、ワーカビリティと強度、耐久性のバランスを向上させるために用いられます。「凝結遅延剤」は、セメントの水和反応を遅らせ、コンクリートの凝結時間を延長させることで、長距離運搬や暑中コンクリートの施工、打ち重ね時間の調整などに利用されます。反対に「凝結促進剤」は、水和反応を早め、凝結時間を短縮することで、寒中コンクリートの施工や早期強度発現、型枠の早期脱型を可能にします。その他にも、鉄筋の腐食を抑制する「防錆剤」、コンクリートの硬化収縮を補償しひび割れを抑制する「膨張剤」、軽量コンクリート製造に用いられる「起泡剤・発泡剤」、水中での材料分離を防ぐ「水中不分離性混和剤」、コンクリートの流動性を一時的に高める「流動化剤」、乾燥収縮を大幅に低減する「収縮低減剤」など、非常に多くの種類が存在し、それぞれが特定の性能改善に貢献しています。

セメント混和剤の用途は、建築分野から土木分野、特殊コンクリートの製造に至るまで広範囲にわたります。建築分野では、高層ビル、マンション、一般住宅の基礎や躯体において、高強度、高耐久性、そして施工性の向上を実現するために不可欠です材です。特に、高層建築物ではポンプ圧送性の高いコンクリートが求められるため、高性能減水剤が多用されます。土木分野では、橋梁、トンネル、ダム、道路、港湾構造物など、厳しい環境下での耐久性や長寿命化が求められる構造物に適用されます。例えば、塩害対策として防錆剤が、水中での打設には水中不分離性混和剤が用いられます。また、自己充填コンクリート、高流動コンクリート、高強度コンクリート、軽量コンクリートといった特殊コンクリートの製造には、それぞれの目的に応じた混和剤が不可欠です。プレキャストコンクリート製品の製造においても、品質の安定化と生産性の向上に貢献し、補修・補強工事では、既存構造物の補修モルタルやグラウト材の性能改善に利用されています。

関連技術としては、まず「コンクリート配合設計技術」が挙げられます。混和剤の種類や添加量によってコンクリートの性能が大きく変化するため、最適な配合を設計する技術は非常に重要です。また、製造から施工に至るまでの「品質管理技術」も不可欠であり、混和剤の性能を最大限に引き出すためには、厳格な管理が求められます。「材料科学」の分野では、セメントの水和反応メカニズムや骨材との相互作用、混和剤の化学構造と機能発現のメカニズムに関する研究が進められており、これが新たな混和剤の開発に繋がっています。さらに、高流動コンクリートや自己充填コンクリートの「施工技術」も混和剤の進化と共に発展してきました。近年では、CO2排出量削減型セメントやリサイクル骨材との併用を可能にする「環境技術」との連携も進んでおり、持続可能な社会の実現に向けた貢献が期待されています。

市場背景としては、国内外の建設需要の変動が大きな影響を与えています。国内では、高度経済成長期に建設されたインフラの老朽化対策や都市再開発の需要が高まっており、これに伴い、長寿命化や高耐久性を実現する混和剤の需要が増加しています。一方、海外、特に新興国では、急速な経済発展に伴うインフラ整備が活発であり、混和剤市場のグローバルな拡大が見込まれています。また、地球温暖化対策としての「環境規制の強化」は、CO2排出量削減や省資源化への要求を高め、低炭素型コンクリートや長寿命化技術への注目を集めています。建設業界における「労働力不足」も重要な要因であり、熟練工の減少を補うために、施工性を向上させる高流動化や自己充填化のニーズが高まっています。これに応える形で、高性能な混和剤の開発競争が激化しており、特にポリカルボン酸系高性能減水剤の技術革新は目覚ましいものがあります。原材料価格の変動も市場に影響を与え、原油価格や化学品原料価格の動向が製品価格に反映される傾向にあります。

今後の展望としましては、セメント混和剤はさらなる「高機能化・多機能化」が進むと予想されます。単一の混和剤で複数の性能を付与する製品や、ひび割れ、塩害、アルカリ骨材反応といった特定の課題に特化したソリューションを提供する製品の開発が加速するでしょう。また、「環境対応型製品の開発」は引き続き重要なテーマであり、CO2排出量削減に貢献する混和剤、例えば低品位セメントや高炉スラグ、フライアッシュなどの産業副産物の利用を促進する混和剤や、リサイクル材料との適合性を高める混和剤が求められます。将来的には、センサー技術やIoTと組み合わせた「スマートコンクリートとの融合」も進むと考えられます。これにより、コンクリートの硬化状況や劣化状況をリアルタイムでモニタリングし、より効率的な維持管理が可能になるでしょう。AIによる配合設計の最適化やシミュレーション技術の導入といった「デジタル技術の活用」も、混和剤の選定や使用方法に革新をもたらす可能性があります。グローバル市場の拡大は継続し、各地域の気候や材料特性に合わせた製品開発が重要となります。最終的には、コンクリート構造物の長寿命化と資源の有効活用を通じて、「持続可能な社会への貢献」を果たすことが、セメント混和剤業界の大きな使命となるでしょう。