セメント市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

セメントレポートは、製品タイプ別(混合セメント、ファイバーセメント、普通ポルトランドセメント、白色セメント、その他)、最終用途分野別(住宅、商業、インフラ、産業・機関)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セメント市場分析 | 産業成長、規模、予測レポート

本レポートは、製品タイプ(ブレンドセメント、繊維セメント、普通ポルトランドセメント、ホワイトセメント、その他)、最終用途分野(住宅、商業、インフラ、産業・機関)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されており、市場予測は数量(トン)で提供されています。

市場概要

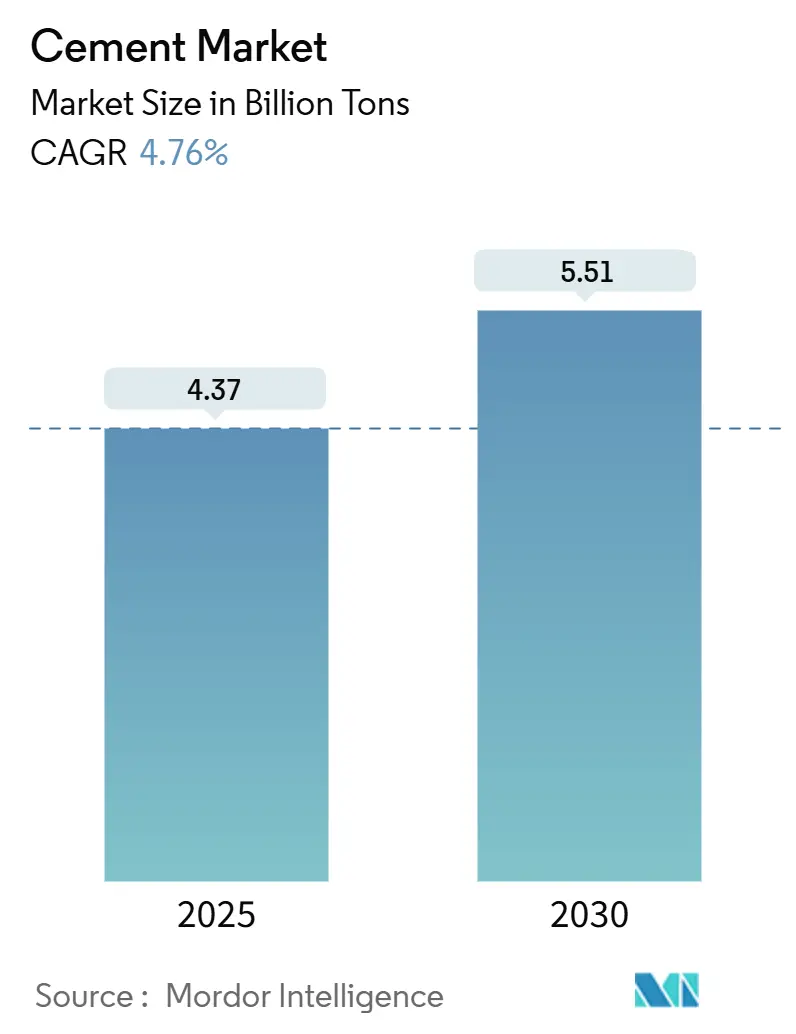

セメント市場の規模は、2025年に43.7億トンと推定され、2030年までに55.1億トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.76%です。建設回復、インフラ整備、低炭素バインダーへの移行加速が、需要の主要な原動力となっています。調達チームが環境・社会・ガバナンス(ESG)要件を組み込むにつれて、ブレンドセメントの配合が受け入れられ、データセンターや物流施設の建設が追加的な需要を刺激しています。生産者は、変動の激しいエネルギー情勢の中でコストを安定させるため、キルンのデジタル化と燃料転換で対応しています。CO₂排出規制の強化により、クリンカー代替が加速し、補助セメント質材料が主要なセメント市場全体で戦略的な投入物として位置づけられています。

最も急速に成長し、最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別では、ブレンドセメントが2024年にセメント市場シェアの69.11%を占め、2030年までに5.07%のCAGRで拡大すると予測されています。

* 最終用途分野別では、インフラが2024年のセメント市場規模の36.35%を占め、商業建設は2030年までに5.79%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年に75.08%の収益を占め、中東・アフリカ地域は2030年までに5.16%のCAGRで成長すると予想されています。

世界のセメント市場のトレンドと洞察

市場の推進要因

1. 新興アジアおよびアフリカにおける都市化に伴うインフラブーム(CAGRへの影響:+1.2%)

メガシティプロジェクト、地域鉄道回廊、大規模住宅計画が、アジア太平洋地域の主要なセメント市場全体で持続的な需要を押し上げています。中国の一帯一路構想はパートナー国への需要を拡大させ、インドはGDPの約5%をインフラ支出に充て、国内消費を支えています。アフリカの都市成長は、初期のアジアのサイクルを反映しており、ガーナの価格規制枠組みは手頃な価格と供給のバランスを取っています。農村から都市への移住者は、交通、住宅、公共施設、商業スペースにわたるセメント集約型資産の需要を3~4倍に増加させます。

2. COVID-19後の低炭素公共インフラに対する政府の景気刺激策(CAGRへの影響:+0.8%)

パンデミック後の復興パッケージは、プロジェクト仕様に排出量上限を組み込み、先進国のセメント市場全体で低炭素代替品を優遇しています。米国の超党派インフラ法は新規工事に5500億ドルを割り当てており、ポートランドセメント協会はこのプログラムが5年間で4600万トンの需要増加につながると見ています。連邦政府の支援はプロセス革新にも及び、エネルギー省はCemexのノックスビル工場での炭素回収パイロットプロジェクトを支援しています。

3. 企業のESG目標達成に向けたブレンド/グリーンセメントの需要増加(CAGRへの影響:+0.9%)

調達部門は入札書類に炭素制限を追加し、ブレンドセメントの2024年の出荷シェアを69.11%に押し上げ、セグメントで最高の5.07%のCAGRを牽引しています。米国では石灰石セメントがブレンドセメントの97%を占めており、改訂された基準がより高い石灰石比率を許容するにつれて、ヨーロッパでも同様の傾向が見られます。フライアッシュ、スラグ、焼成粘土は強度を犠牲にすることなくクリンカー強度を削減し、早期導入企業に明確な競争優位性をもたらしています。

4. 二次/三次都市における生コンクリートネットワークの拡大(CAGRへの影響:+0.6%)

生コンクリートの普及はメガシティを超えて広がり、二次都市圏でのコンクリート品質を標準化しています。ACC Limitedに代表されるインドのサプライヤーは、地域クラスターへのバッチ処理能力を拡大し、物流を簡素化し、現場での廃棄物を削減しています。生コンクリートの注文は、持続可能性規則との市場整合性を進める一貫した性能のブレンドバインダーをしばしば指定します。

5. 3Dコンクリートプリンティングによる特殊バインダーのニッチな需要創出(CAGRへの影響:+0.3%)

3Dコンクリートプリンティングは、特殊なバインダーに対するニッチな需要を生み出しています。

市場の抑制要因

1. 厳格なCO₂排出量上限とクリンカー・セメント比率(CAGRへの影響:-0.7%)

EU排出量取引制度やカリフォルニア州のネットゼロ義務などのコンプライアンスプログラムは、高額なキルン改修を義務付けています。石炭火力発電所の廃止に伴いフライアッシュの不足が悪化し、生産者は代替の補助材料を模索せざるを得なくなっています。ISO 14001のような認証基準は参入要件へと進化し、資本不足の企業にとって障壁を高めています。

2. 石炭および石油コークス価格の変動による生産コストの高騰(CAGRへの影響:-0.5%)

熱燃料は依然として製造投入物の20~30%を占めており、生産者は価格変動にさらされ、利益率を侵食し、契約入札を複雑にしています。燃料多様化は役立ちますが、代替燃料への移行コストは依然として高額です。地政学的ショックは変動性を悪化させ、保守的な設備増強を促しています。

3. 石炭火力発電所の廃止に伴うフライアッシュ供給の減少(CAGRへの影響:-0.4%)

石炭火力発電所の廃止に伴いフライアッシュの供給が減少しています。

セグメント分析

製品タイプ別:ブレンドセメントが持続可能性への移行を主導

ブレンドセメントは2024年の出荷量の69.11%を占め、セグメントレベルでセメント市場規模の最大の割合を支えています。石灰石ベースの配合がその増加を牽引し、商業的性能と低炭素化を両立させています。普通ポルトランドセメントは初期強度を要する高速道路やプレキャストパネルに不可欠ですが、規制がクリンカー含有量の削減を推進しているため、そのシェアは減少しています。ホワイトセメントは特にファサードパネルなどの装飾的なニッチ市場を埋め、トルコが北米への主要輸出国となっています。繊維セメント板は耐久性と耐火性の利点から住宅の外壁材として普及しています。

投資パターンもこの転換を裏付けています。Holcimはスイスの工場に2億7800万ドルを投じ、代替燃料の使用率を57%から85%以上に引き上げることを目指しており、環境認証を強化するために必要な支出を示しています。Heidelberg Materialsはガーナで世界最大の焼成粘土ラインを拡大しており、低炭素バインダーの地域供給を提供しています。これらの動きは、ブレンドセグメントの5.07%の予測CAGRを支え、世界のセメント市場におけるリーダーシップを強化する構造的再編を裏付けています。

最終用途分野別:商業建設が成長加速を主導

インフラ工事は2024年のセメント市場シェアの36.35%を占め、政府が鉄道、道路、公共施設の改修に資金を供給しました。この量の基盤にもかかわらず、商業建設はデータセンターの基礎、二次都市のオフィスビル、オムニチャネル小売スペースに支えられ、2030年までに5.79%のCAGRで最も速い成長を記録しています。住宅需要は米国の高い住宅ローン金利により軟化していますが、新興市場は国家住宅プログラムを通じてその弱さを相殺しています。産業および機関からの注文は、リショアリングとヘルスケアの拡大により増加しています。

データセンタープロジェクトは、熱負荷放散と速硬化のために構築されたプレミアムミックスを必要とし、しばしば生コンクリート契約を通じて大量に指定されます。ICONのようなイノベーターに代表される3Dコンクリートプリンティングは、印刷性を向上させる特殊バインダーを導入しています。地域クラスターにおける生コンクリートネットワークの成長は、スケジュールの確実性をサポートし、請負業者が建設期間を短縮し、コスト削減を確保することを可能にし、より広範なセメント市場における商業部門の勢いを強化しています。

地域分析

アジア太平洋地域

アジア太平洋地域は2024年の市場量の75.08%を占め、セメント市場におけるその中心性を裏付けています。中国の2024年の生産量は不動産調整により10%減少しましたが、国有大手企業は余剰分を東南アジアやアフリカに輸出することで国内の軟化を相殺しました。インドは好調な人口動態と連邦政府の設備投資コミットメントにより、成長の原動力であり続けています。ベトナム、インドネシア、タイも、エレクトロニクス製造の流入や都市交通プロジェクトに支えられ、二桁の工場稼働率を報告しています。

中東・アフリカ地域

中東・アフリカ地域は2030年までに5.16%のCAGRで成長し、世界のセメント市場で最も速い地域的軌道を描いています。サウジアラビアのビジョン2030に代表される湾岸地域の多様化計画は、大規模なインフラコンソーシアムを生み出していますが、定期的な輸出割当が現地供給を逼迫させることもあります。アフリカの拡大は市場によって異なり、ガーナは消費者を保護するために価格上限を採用し、ケニアは公共事業の資金調達に関連する周期的な変動を経験しています。Heidelberg Materialsは統合されたネットワークを活用し、物流の課題を乗り越え、需要が満たされていない市場を獲得しています。

北米およびヨーロッパ

北米とヨーロッパの消費は成熟していますが、資産改修計画によって安定しています。ヨーロッパでは、炭素価格設定とキルン電化プロジェクトが設備投資を支配しており、多国籍企業はプロセス最適化を中心に研究開発を集中させています。Holcimの2025年のAmrizeのスピンオフ(300億ドル以上の評価額)は、北米での収益性と効率的な資本配分への集中を強化する動きを示しています。

競争環境

世界のセメント産業は中程度の断片化が進んでいます。地域構造がセメント市場内に自然な集中ポケットを生み出しています。中国の国有コングロマリットは国内市場を支配していますが、輸送経済がその外部への到達を制限し、一帯一路回廊での合弁事業を促進しています。ヨーロッパと北米のプレーヤーは、セメント、骨材、生コンクリートを統合した垂直統合型チェーンを運営し、下流のマージンを獲得し、景気変動のバランスを取っています。技術の普及がリーダーシップを差別化しています。Holcimは、熱効率を高め、予期せぬダウンタイムを削減する人工知能キルンアルゴリズムを展開しています。垂直統合は生コンクリート需要の増加と一致し、戦略的ロックインを強化し、セメント市場への参入を検討している新規参入企業にとっての参入障壁を高めています。

主要企業

主要企業には、Anhui Conch Cement Co., Ltd.、CEMEX S.A.B. de C.V.、CRH、Heidelberg Materials、HOLCIMなどが挙げられます。

最近の業界動向

* 2025年6月: Holcimは北米事業をAmrizeとしてスピンオフし、300億ドル以上の評価額を持つ地域最大のサプライヤーを創設しました。

* 2025年4月: Concreat Holdings Philippinesは、ソリッドセメント工場で150万トンラインを完成させ、生産能力を26%増の720万トンに引き上げ、現地のインフラ成長を支援しています。

本レポートは、世界のセメント市場に関する包括的な分析を提供しております。調査の前提と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な章で構成されております。

市場規模と成長予測

世界のセメント市場は、2025年に43.7億トンに達し、2030年までには55.1億トンに成長すると予測されております。製品タイプ別では、ブレンドセメントが市場の69.11%を占め、2030年まで年平均成長率(CAGR)5.07%で最も急速な成長を遂げると見込まれております。これは、環境負荷低減への意識の高まりと企業のESG目標達成への貢献が背景にあります。最終用途分野では、商業部門がデータセンターやオフィスプロジェクトに牽引され、2030年までCAGR 5.79%で成長すると予測されております。住宅、インフラ、産業・機関部門も重要な最終用途セクターとして分析されております。

市場の推進要因

市場の主要な推進要因としては、以下の点が挙げられます。

* 新興アジアおよびアフリカにおける都市化に伴うインフラブーム:急速な都市化が住宅、商業施設、公共交通機関などの建設活動を活発化させ、セメント需要を押し上げております。

* COVID-19後の低炭素公共インフラに対する政府の刺激策:各国政府が経済回復と環境目標達成のため、再生可能エネルギー施設や省エネ型建築物など、持続可能なインフラプロジェクトへの投資を促進しております。

* 企業のESG(環境・社会・ガバナンス)目標達成に向けたブレンド/グリーンセメント需要の増加:環境負荷の低いセメント製品への関心が高まり、企業が持続可能なサプライチェーンを構築する上で重要な要素となっております。

* Tier-2/3都市におけるレディーミクストコンクリートネットワークの拡大:地方都市での建設需要の増加に対応するため、効率的な供給網が整備され、セメント製品の利用が促進されております。

* 3Dコンクリートプリンティングによる特殊バインダーのニッチな需要創出:建設技術の進化が、特定の性能を持つ新たなセメント製品の需要を生み出しております。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 厳格なCO2排出量上限とクリンカー対セメント比率の規制:環境規制の強化がセメント製造プロセスに影響を与え、特にクリンカーを多く使用する製品の生産に制約を課しております。

* 石炭および石油コークス価格の変動による生産コストの高騰:セメント製造における主要燃料である石炭や石油コークスの価格不安定さが、生産コストを押し上げ、収益性を圧迫しております。

* 石炭火力発電所の廃止に伴うフライアッシュ供給の減少:ブレンドセメントの重要な原料であり、CO2排出量削減に貢献するフライアッシュの供給が、石炭火力発電所の閉鎖により減少傾向にあります。

市場概況と分析ツール

市場概況のセクションでは、市場の全体像が提示され、バリューチェーン分析やポーターの5つの力(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の競合関係)を通じて、市場の構造と競争環境が詳細に分析されております。

地域別の動向

地域別に見ると、アジア太平洋地域が世界のセメント消費量の75.08%を占め、継続的な都市化とインフラ投資がその成長を牽引しております。特に中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナム、オーストラリアなどが主要な市場となっております。アジア太平洋地域に次いで、中東・アフリカ地域が湾岸地域の経済多様化とアフリカのインフラ整備イニシアチブにより、CAGR 5.16%で最も急速に拡大すると予測されております。サウジアラビアや南アフリカがこの地域の成長を主導しております。北米(米国、カナダ、メキシコ)、ヨーロッパ(フランス、ドイツ、イタリア、ロシア、スペイン、英国)、南米(ブラジル、アルゼンチン)もそれぞれ重要な市場として分析されております。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されております。Adani Group、Anhui Conch Cement Co., Ltd.、BBMG Corporation、Buzzi S.p.A.、CEMEX S.A.B. de C.V.、China National Building Material Group Corporation (CNBM)、CRH、Dangote Cement Plc、Heidelberg Materials、HOLCIM、UltraTech Cement Ltd.など、21社の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されております。

市場機会と将来展望

将来の市場機会としては、未開拓市場と未充足ニーズの評価、新興の持続可能なセメント技術の開発(例:低炭素セメント、CCUS技術)、デジタル化と自動化の機会(例:スマートファクトリー、AIを活用した生産最適化)が特定されており、これらが市場の成長をさらに促進する可能性を秘めております。

調査範囲

本レポートの調査範囲は、製品タイプ別(ブレンドセメント、繊維セメント、普通ポルトランドセメント、ホワイトセメント、その他)、最終用途分野別(住宅、商業、インフラ、産業・機関)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にわたっております。最終用途分野では、商業、産業・機関、インフラ、住宅の各建設部門におけるセメント消費が考慮され、製品タイプでは、普通ポルトランドセメント、ブレンドセメント、ホワイトセメント、繊維セメントなどの消費が対象となっております。

以上本レポートは、セメント市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報源となります。詳細な市場分析、将来の展望、および主要企業のプロファイルを通じて、読者はこのダイナミックな市場における機会と課題を効果的に把握し、競争優位性を確立するための戦略を策定することができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興アジアおよびアフリカにおける都市化関連のインフラブーム

- 4.2.2 低炭素公共インフラに対する政府の景気刺激策(COVID後)

- 4.2.3 企業のESG目標達成に向けた混合/グリーンセメントの需要増加

- 4.2.4 ティア2/3都市における生コンクリートネットワークの拡大

- 4.2.5 3Dコンクリート印刷による特殊バインダーのニッチな需要創出

-

4.3 市場の阻害要因

- 4.3.1 厳格なCO₂排出量上限とクリンカー・セメント比率

- 4.3.2 石炭および石油コークス価格の変動による生産コストの高騰

- 4.3.3 石炭火力発電所の廃止に伴うフライアッシュ供給の減少

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 混合セメント

- 5.1.2 繊維セメント

- 5.1.3 普通ポルトランドセメント

- 5.1.4 白色セメント

- 5.1.5 その他のタイプ

-

5.2 最終用途分野別

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 インフラ

- 5.2.4 産業・機関

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 インドネシア

- 5.3.1.4 日本

- 5.3.1.5 マレーシア

- 5.3.1.6 韓国

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 オーストラリア

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アダニ・グループ

- 6.4.2 安徽海螺セメント株式会社

- 6.4.3 BBMGコーポレーション

- 6.4.4 ブッツィ S.p.A.

- 6.4.5 セメックス S.A.B. de C.V.

- 6.4.6 セムロス

- 6.4.7 中国建材集団有限公司 (CNBM)

- 6.4.8 華潤建材科技ホールディングス

- 6.4.9 コンクリート

- 6.4.10 CRH

- 6.4.11 ダングート・セメント Plc

- 6.4.12 ハイデルベルグ・マテリアルズ

- 6.4.13 ホルシム

- 6.4.14 インターセメント

- 6.4.15 JSWセメント

- 6.4.16 オヤック・セメント

- 6.4.17 SCG

- 6.4.18 TCCグループ・ホールディングス

- 6.4.19 ウルトラテック・セメント Ltd

- 6.4.20 ヴィカ

- 6.4.21 ボトランチン・シメントス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セメントは、水と反応することで硬化し、砂や砂利といった骨材を強固に結合させる粉末状の無機質結合材でございます。その主成分は、石灰石、粘土、珪石、鉄原料などを高温で焼成して得られるクリンカーを粉砕し、少量の石膏を加えて製造されます。この水硬性という特性により、水中でも硬化する性質を持つため、現代社会のインフラ構築において不可欠な基幹材料として広く利用されております。特に、コンクリートやモルタルの主要な構成要素であり、その用途は多岐にわたります。セメントの発見と発展は、人類の建築技術に革命をもたらし、今日に至るまで私たちの生活を支える様々な構造物の実現に貢献してまいりました。

セメントには、その用途や求められる性能に応じて様々な種類がございます。最も一般的に使用されるのは「普通ポルトランドセメント」で、土木建築全般にわたる幅広い用途に対応しております。初期の強度発現を早めたい場合には「早強ポルトランドセメント」や「超早強ポルトランドセメント」が用いられ、工期の短縮や寒冷地での工事に適しております。大規模な構造物、例えばダムや橋脚などでは、水和熱によるひび割れを抑制するために「中庸熱ポルトランドセメント」や「低熱ポルトランドセメント」が選ばれます。また、硫酸塩による劣化が懸念される下水処理施設や海洋構造物などでは、「耐硫酸塩セメント」が使用されます。その他にも、白色の仕上がりが求められる建築物の内外装には「白色セメント」が、また、特殊な機能を持つ「高炉セメント」や「フライアッシュセメント」など、様々な特性を持つセメントが開発され、特定のニーズに応じた利用がなされています。

セメントは、水と反応して硬化する際に水和熱を発生させます。この水和熱は、特に大規模なコンクリート構造物において、温度応力によるひび割れの原因となることがあります。そのため、構造物の規模や環境に応じて、水和熱の発生量をコントロールする技術や、ひび割れを抑制するための配合設計が重要となります。また、セメントの品質管理は非常に厳格に行われており、JIS(日本産業規格)をはじめとする各種規格に基づき、強度、凝結時間、安定性などの項目が定期的に試験・確認されています。

近年では、持続可能な社会の実現に向けて、セメント製造における環境負荷の低減が大きな課題となっています。セメントの主原料である石灰石の採掘や、クリンカー焼成時のCO2排出量は、地球温暖化の一因とされています。このため、製造工程での省エネルギー化、代替燃料の利用、高炉スラグやフライアッシュといった産業副産物をセメントの一部として利用する混合セメントの開発・普及が進められています。これにより、天然資源の消費を抑え、廃棄物の有効活用を促進し、CO2排出量の削減に貢献しています。

セメントは、その優れた耐久性と汎用性から、道路、橋梁、ダム、トンネル、高層ビル、住宅といった社会インフラから身近な構造物まで、あらゆる場所で私たちの生活を支えています。今後も、環境性能の向上や新たな機能の付与を通じて、より安全で快適な社会の構築に貢献していくことが期待されています。