集中調剤薬局自動化市場規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

セントラルフィル薬局自動化市場レポートは、製品・サービス(機器とサービス)、エンドユーザータイプ(病院所有のセントラルフィル薬局、小売チェーンのセントラルフィル施設など)、スループット容量(中、高)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

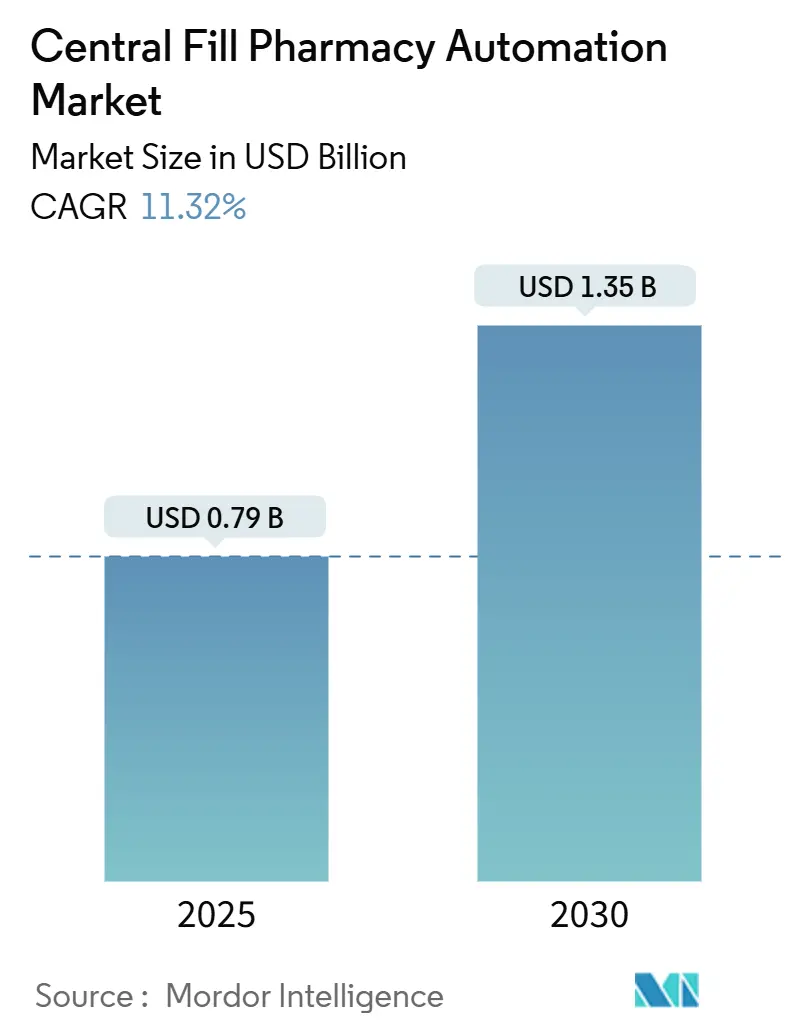

「セントラルフィル薬局自動化市場規模、シェア、トレンド産業レポート、2030年」によると、セントラルフィル薬局自動化市場は、2025年には0.79億米ドルと評価され、2030年には1.35億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は11.32%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

この市場の成長は、人件費の高騰、薬剤師不足の深刻化、月間1,600万件を超える処方箋を処理する通信販売量の増加といった要因に起因しています。また、医薬品供給連鎖セキュリティ法(DSCSA)に基づく厳格な追跡・追跡規則、医薬品の正確性に対する需要の高まり、ウォルグリーンズがマイクロフルフィルメントハブの導入により年間5億ドルの調剤コスト削減を達成したような小売業者のコスト削減成功事例も、市場への投資を後押ししています。さらに、医薬品不足を予測するAIツール、24時間稼働するIoT連携ロボット、サービスベースの資金調達モデルが、病院、小売、通信販売事業者における導入基盤を拡大しています。これらの複合的な要因により、セントラルフィル薬局自動化市場は、世界中の薬局サプライチェーンの近代化における極めて重要な柱として位置付けられています。

主要なレポートのポイントは以下の通りです。

* 製品・サービス別: 2024年には機器がセントラルフィル薬局自動化市場の63.67%を占めました。サービス部門は2030年までに13.56%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には小売チェーンが41.56%の収益シェアを占め、通信販売およびオンライン薬局は2030年までに14.67%のCAGRで成長すると予測されています。

* 処理能力別: 2024年には中容量サイトがセントラルフィル薬局自動化市場規模の47.55%を占め、大容量施設は2030年までに13.65%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が46.87%のシェアを占め、アジア太平洋地域は2025年から2030年の間に12.56%のCAGRを記録すると予想されています。

世界のセントラルフィル薬局自動化市場のトレンドと洞察(推進要因)

* 高スループット処方箋調剤への需要増加:

1日20,000件以上の処方箋を処理する施設では、産業レベルのスループットを維持できる高度なロボットセルが不可欠です。ウォルグリーンズの最新マイクロフルフィルメントハブは、約200の地域店舗向けに年間約1,300万件の処方箋を処理しており、その規模の優位性を示しています。高容量施設は13.65%のCAGRで成長しており、1処方箋あたりのコストを13%削減し、在庫回転率を向上させ、調剤エラーを抑制する自動画像検証チェックポイントを組み込んでいます。2020年以降、通信販売の取扱量は126%増加しており、人間の監視を減らして24時間稼働する、より大規模なハブへの処方箋の集中が進んでいます。この傾向は、処方箋調剤を、消費者向け商品の流通と同様に、コンベアシーケンス、ロボットによる投入、パレタイゼーションを必要とする製造ワークフローとして再定義しています。

* 人件費の高騰と業務効率化の必要性:

過去10年間で薬剤師の卒業者数は10%減少し、応募者数は60%減少しており、自動化が抑制に役立つ賃金圧力が高まっています。カリフォルニア州の議会法案1286は、義務的な人員配置比率を追加しており、チェーン薬局は人件費を膨らませることなく能力を増強するよう促されています。自動化されたセルは、技術者の準備時間を59%削減し、薬剤師の確認時間を80%削減できるため、高コストの都市市場で迅速な投資回収が可能です。24時間稼働するロボットは、残業手当をなくし、スケジューリングのギャップを軽減するため、薬剤師はハブモデルに業務が移行したことで40%増加したワクチン接種などの臨床サービスにシフトできます。

* 通信販売およびEコマース薬局チャネルの拡大:

COVID-19は遠隔調剤への恒久的なシフトを加速させ、通信販売は14.67%のCAGRで最も急速に成長しているエンドユーザーとなっています。スウェーデンのApoteaのような事業者は、RightHand Roboticsのピッキングラインを追加し、1日あたり50,000件の追加注文を処理できるようになり、効率とスループットを大幅に向上させています。この傾向は、消費者が利便性と迅速な配送を求める中でさらに加速すると予想されます。

* 薬局の統合と集中化:

大手チェーン薬局は、コスト削減と効率向上のため、調剤業務を集中型ハブに統合しています。これにより、より大規模な自動化システムへの投資が可能となり、複数の店舗にサービスを提供できるようになります。集中型調剤は、在庫管理を最適化し、人件費を削減し、エラー率を低下させることで、薬局全体の運営を合理化します。このモデルは、特に高価な不動産や人件費がかかる都市部において、薬局が競争力を維持するための重要な戦略となっています。

* 労働力不足と自動化の必要性:

医療業界全体で労働力不足が深刻化しており、特に薬剤師や薬局技術者の確保が困難になっています。自動化は、限られた人員でより多くの業務を処理することを可能にし、既存のスタッフがより複雑な業務や患者ケアに集中できるようにします。これにより、従業員の満足度も向上し、離職率の低下にもつながる可能性があります。自動化されたシステムは、24時間365日稼働できるため、夜間や週末のシフトにおける人員配置の課題も解決します。

* 規制環境の変化と技術導入の促進:

多くの国や地域で、遠隔医療やデジタルヘルスケアに関する規制が緩和されており、これが薬局の自動化とEコマースチャネルの拡大を後押ししています。例えば、特定の条件下での遠隔調剤の許可や、自動調剤機の使用に関するガイドラインの明確化などが挙げられます。これらの規制の変化は、薬局が新しい技術を導入し、より効率的なサービスモデルを採用するための法的枠組みを提供します。

これらの要因は複合的に作用し、薬局業界における自動化ソリューション、特にロボットによるピッキングおよび調剤システムの需要を劇的に高めています。企業は、競争力を維持し、患者ケアを向上させ、収益性を確保するために、これらの技術への投資を加速させています。

このレポートは、セントラルフィル薬局自動化市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

セントラルフィル薬局自動化市場は、複数の薬局からの処方箋を集約し、ロボットによる調剤、梱包、配送をオフサイトのハイスループット施設で可能にする機器、ソフトウェア、および関連する統合サービスの販売を対象としています。これには、コンベアシステム、自動薬剤調剤、包装・ラベリング、保管・検索システム、およびそれらを同期させる監視ソフトウェアが含まれます。病院や長期介護施設内に設置されるスタンドアロンの自動調剤キャビネットは、この範囲から除外されます。

2. 調査方法論

本調査は、一次調査(薬剤師、自動化エンジニア、卸売業者へのインタビュー)と二次調査(公的データ、業界出版物、企業報告書、特許出願、有料データベース)を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、労働コスト、処方箋エラーのペナルティ、施設のスループット、Eコマース薬局の成長、電子処方箋の規制などの主要変数を考慮した多変量回帰予測モデルが採用されています。データは多段階の検証プロセスを経て、毎年更新されます。

3. 市場概況と成長予測

セントラルフィル薬局自動化市場は、2025年に0.79億米ドルと評価され、2030年までに1.35億米ドルに達すると予測されています。

4. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ハイスループット処方箋調剤への需要増加: 大量の処方箋を効率的に処理する必要性が高まっています。

* 労働コストの上昇と業務効率化の必要性: 薬剤師の卒業生減少や新しい人員配置規制により、自動化が魅力的な解決策となっています。自動化されたハブは、技術者の準備時間を59%、薬剤師の確認時間を80%削減できます。

* 通信販売およびEコマース薬局チャネルの拡大: オンライン薬局の成長が自動化システムの導入を促進しています。

* 薬剤の安全性と正確性への重視: 自動化はヒューマンエラーを減らし、薬剤の安全性を向上させます。

* 高度な分析とロボット工学の採用: 最新技術の導入が進んでいます。

* 薬局サプライチェーン全体での垂直統合: 効率化とコスト削減のために統合が進んでいます。

5. 市場の阻害要因

市場の拡大を妨げる主な要因は以下の通りです。

* 熟練した自動化人材の不足: 自動化システムの運用・保守に必要な専門知識を持つ人材が限られています。

* 高額な初期設備投資: 自動化システムの導入には多額の先行投資が必要です。

* レガシーシステムとの統合課題: 既存のシステムとの連携が複雑である場合があります。

* 集中調剤に関する規制上の制約: 地域によっては集中調剤に対する規制が存在します。

6. セグメンテーションのハイライト

* 製品・サービス別: 機器(自動薬剤調剤システム、自動包装・ラベリングシステム、自動薬剤配合システムなど)とサービス(導入・統合サービス、保守・サポートサービス、コンサルティング・トレーニングサービス)に分類されます。

* エンドユーザータイプ別: 病院所有のセントラルフィル薬局、小売チェーンのセントラルフィル施設、通信販売・オンライン薬局、長期介護(LTC)薬局が含まれます。このうち、通信販売およびオンライン薬局は、2030年までに年間平均成長率(CAGR)14.67%で最も速く成長すると予測されています。

* スループット容量別: 低(1日あたり5,000処方箋以下)、中(1日あたり5,000~20,000処方箋)、高(1日あたり20,000処方箋以上)に分けられます。1日あたり20,000処方箋以上を処理するハイスループット施設は、処方箋あたりのコストを13%削減し、スペース利用率を向上させるため、最も高い投資収益率(ROI)をもたらします。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類されます。アジア太平洋地域は、製造業の近代化政策と医療費の増加により、2025年から2030年の間に12.56%のCAGRで最も急速な成長を遂げると予想されます。

7. 競争環境と市場機会

市場は、ARxIUM Inc、McKesson Corporation、Omnicell Inc、Parata Systems LLC、Swisslog Healthcare、Yuyama Co., Ltd.など、多数の主要企業によって構成されています。レポートでは、市場集中度、市場シェア分析、主要企業のプロファイルが提供され、未開拓の市場機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高スループットの処方箋調剤に対する需要の増加

- 4.2.2 人件費の高騰と業務効率化の必要性

- 4.2.3 郵便注文およびEコマース薬局チャネルの拡大

- 4.2.4 医薬品の安全性と正確性への重点

- 4.2.5 高度な分析とロボット工学の導入

- 4.2.6 薬局サプライチェーン全体での垂直統合

-

4.3 市場の阻害要因

- 4.3.1 熟練した自動化労働力の限られた利用可能性

- 4.3.2 高い設備投資要件

- 4.3.3 レガシーシステム統合の課題

- 4.3.4 集中調剤に関する規制上の制約

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品およびサービス別

- 5.1.1 機器

- 5.1.1.1 自動薬剤分注システム

- 5.1.1.2 自動包装およびラベリングシステム

- 5.1.1.3 自動薬剤調合システム

- 5.1.1.4 その他の機器

- 5.1.2 サービス

- 5.1.2.1 導入および統合サービス

- 5.1.2.2 メンテナンスおよびサポートサービス

- 5.1.2.3 コンサルティングおよびトレーニングサービス

-

5.2 エンドユーザータイプ別

- 5.2.1 病院所有の中央調剤薬局

- 5.2.2 小売チェーン中央調剤施設

- 5.2.3 郵便注文およびオンライン薬局

- 5.2.4 長期介護(LTC)薬局

-

5.3 処理能力別

- 5.3.1 低(≤5k 処方箋/日)

- 5.3.2 中(5k~20k 処方箋/日)

- 5.3.3 高(≥20k 処方箋/日)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 ARxIUM Inc

- 6.3.2 Cornerstone Automation Systems LLC

- 6.3.3 KUKA AG

- 6.3.4 McKesson Corporation

- 6.3.5 Omnicell Inc

- 6.3.6 Parata Systems LLC

- 6.3.7 Quality Manufacturing Systems Inc

- 6.3.8 RxSafe LLC

- 6.3.9 R/X Automation Solutions

- 6.3.10 ScriptPro LLC

- 6.3.11 Swisslog Healthcare

- 6.3.12 Tension Packaging & Automation

- 6.3.13 Capsa Healthcare (Kirby Lester)

- 6.3.14 Knapp AG

- 6.3.15 Innovation Associates

- 6.3.16 Yuyama Co., Ltd.

- 6.3.17 AmerisourceBergen Corporation

- 6.3.18 MedAvail Holdings Inc

- 6.3.19 GSL Solutions Inc

- 6.3.20 Talyst Systems (Swisslog)

- 6.3.21 TecSys Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「集中調剤薬局自動化」とは、複数の薬局や医療機関からの処方箋を一箇所に集約し、その調剤業務をロボットや情報システムなどの先進技術を用いて自動化する取り組みを指します。これは、従来の各薬局で行われていた調剤業務を効率化し、安全性と生産性を向上させることを目的とした、薬局運営の新しいモデルでございます。具体的には、薬剤のピッキング、分包、監査、仕分けといった一連の作業を機械が担い、薬剤師はより専門的な業務、例えば患者様への服薬指導や薬学的管理、多職種連携などに注力できる環境を構築することを目指しております。

この集中調剤薬局自動化にはいくつかの種類がございます。一つは、特定の医療機関や薬局チェーンが自社の複数の店舗や病棟の調剤を集中管理する「ハブ&スポーク型」です。中央の調剤センター(ハブ)が、複数のサテライト薬局(スポーク)からの処方箋を一括して処理します。もう一つは、独立した調剤専門の企業が、複数の薬局や病院から調剤業務を受託する「受託調剤型」です。自動化のレベルにおいても、薬剤の自動払い出し装置や自動分包機といった個別の機器導入から、薬剤の入庫から出庫、監査までを一貫してロボットが管理するフルオートメーションシステムまで、その範囲は多岐にわたります。特に、錠剤だけでなく散剤や水剤の自動調剤、さらには注射薬の自動調製といった高度な自動化も進められております。

集中調剤薬局自動化の主な用途と利点は多岐にわたります。まず、調剤業務の圧倒的な効率化が挙げられます。大量の処方箋を高速かつ正確に処理できるため、患者様の待ち時間短縮に繋がり、薬局全体の生産性が向上いたします。次に、医療安全の向上です。人為的なミスによる調剤過誤のリスクを大幅に低減し、薬剤の取り違えや数量間違いを防ぐことができます。自動監査システムや画像認識技術の導入により、最終的な薬剤の確認もより厳密に行われます。また、薬剤師の業務負担軽減も大きな利点です。定型的な調剤作業から解放されることで、薬剤師は患者様との対話や薬学的管理、地域医療への貢献といった、より専門的かつ付加価値の高い業務に時間を割くことが可能になります。これにより、薬剤師の専門性を最大限に活かし、医療の質の向上に貢献できると期待されております。さらに、在庫管理の最適化や薬剤の廃棄ロス削減によるコスト削減効果も期待でき、薬局経営の安定化にも寄与いたします。

この自動化を支える関連技術は多岐にわたります。中心となるのは、薬剤のピッキング、搬送、分包、仕分けを行う「ロボット技術」です。多関節ロボットやAGV(無人搬送車)などが活用され、複雑な作業を正確にこなします。次に、「AI(人工知能)」は、処方箋の解析、薬剤の画像認識による監査、在庫の需要予測、調剤プロセスの最適化などに利用されております。特に、AIによる画像認識は、薬剤の形状や色、刻印などを識別し、調剤された薬剤が正しいか否かを高精度で判断する上で不可欠です。また、「IoT(モノのインターネット)」技術により、調剤機器や薬剤の在庫状況がリアルタイムで監視され、異常検知や予防保全に役立てられております。さらに、これらのシステムを統合し、処方箋情報や患者情報を管理する「高度な情報システム」や「クラウドコンピューティング」も不可欠であり、電子カルテシステムや薬局システムとの連携も重要でございます。薬剤の追跡には「バーコード」や「RFID」といった自動認識技術が用いられ、トレーサビリティを確保しております。

集中調剤薬局自動化の市場背景には、いくつかの重要な要因がございます。第一に、高齢化社会の進展に伴う医療需要の増加と、それに伴う処方箋枚数の増加です。これにより、従来の調剤体制では対応しきれないほどの業務量が発生しており、効率化が喫緊の課題となっております。第二に、薬剤師不足の深刻化と、薬剤師の専門性発揮への期待の高まりです。特に地方では薬剤師の確保が困難であり、限られた人材で質の高い医療を提供するためには、自動化による業務効率化が不可欠です。また、薬剤師が単なる調剤者ではなく、患者様の健康をサポートする専門職としての役割を強化するためにも、定型業務からの解放が求められております。第三に、医療費抑制の圧力です。自動化による人件費削減や在庫管理の最適化は、医療費全体の効率化に貢献すると期待されております。第四に、ロボット技術やAI、情報通信技術の進化です。これらの技術が実用レベルに達し、導入コストも現実的になってきたことで、自動化への投資が加速しております。最後に、新型コロナウイルス感染症のパンデミックは、非接触・非対面での業務遂行の重要性を浮き彫りにし、自動化への関心を一層高める結果となりました。

将来展望としましては、集中調剤薬局自動化は今後さらに普及し、進化していくことが予想されます。より高度なAIが導入され、個別化医療やプレシジョン・メディシンに対応した複雑な調剤も自動で行えるようになるでしょう。例えば、患者様の遺伝子情報や体質に基づいたオーダーメイドの薬剤調製が、自動システムによって迅速かつ正確に提供される可能性がございます。また、遠隔医療やオンライン診療の普及に伴い、集中調剤薬局と患者様宅を直接結ぶ「ドローン配送」や「自動運転車による配送」といった物流の自動化も進むかもしれません。薬剤師は、自動化された調剤プロセスを遠隔で監視し、患者様へのオンライン服薬指導や健康相談に注力するなど、その役割はさらに高度化・専門化していくでしょう。さらに、災害時やパンデミックのような緊急事態においても、安定的に薬剤を供給できるレジリエントな医療インフラとしての役割も期待されております。一方で、自動化に伴う初期投資の高さ、システムの複雑性、サイバーセキュリティ対策、そして自動化によって生じる雇用への影響など、解決すべき課題もございます。しかしながら、これらの課題を克服し、技術革新と制度設計が両輪となって進むことで、集中調剤薬局自動化は、持続可能で質の高い医療提供体制の実現に不可欠な要素となることでしょう。