遠心ポンプ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

遠心ポンプ市場レポートは、業界を「段数(単段ポンプ、多段ポンプ)」、「エンドユーザー(石油・ガス、発電、その他エンドユーザー)」、「インペラタイプ(オープン、セミオープン、クローズド)」、「地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)」に分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

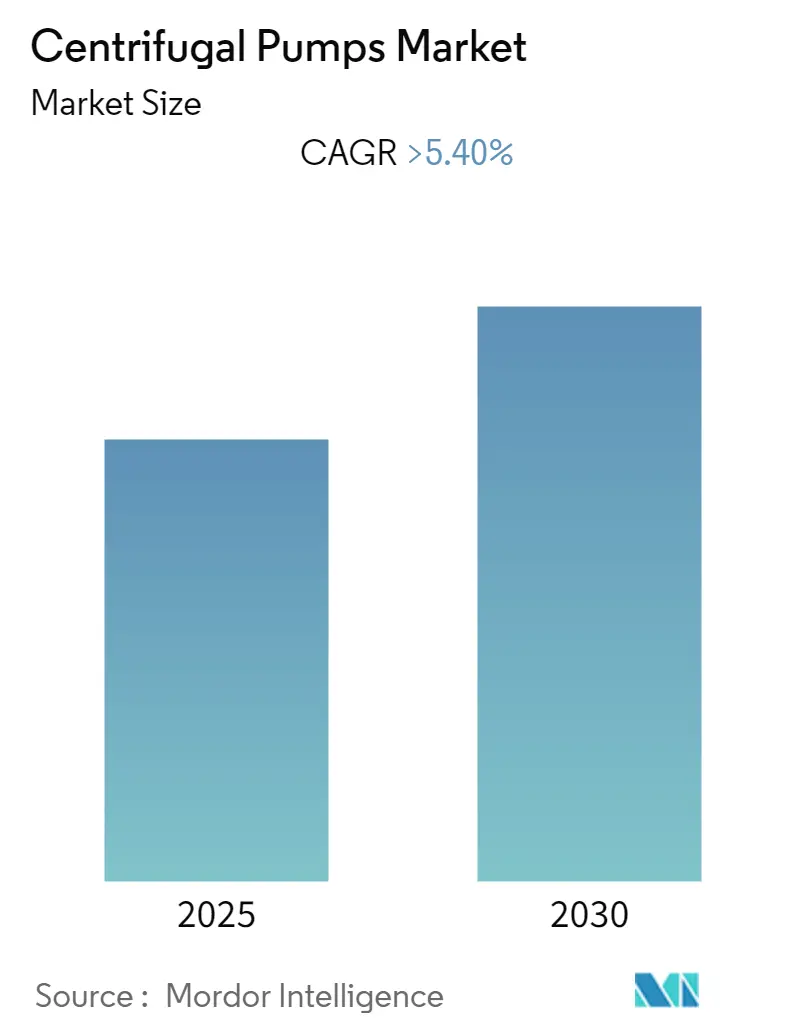

遠心ポンプ市場は、予測期間中に5.4%を超える年平均成長率(CAGR)を記録すると予想されています。調査期間は2019年から2030年、基準年は2024年、予測データ期間は2025年から2030年です。市場は集中度が低い(断片化されている)状態です。

COVID-19パンデミックは当初、サプライチェーンに問題を引き起こし、市場に悪影響を与えましたが、2022年には市場は回復しました。今後、北米やアフリカなどの地域におけるオフショア深海油田・ガス田での探査・生産活動の増加が、遠心ポンプの需要を牽引すると見られています。また、深海および超深海探査を可能にする新技術の登場は、石油生産を増加させ、市場成長の機会を創出すると期待されています。一方で、原油およびガス価格の変動は、E&P(探査・生産)企業のコスト削減やプロジェクトの遅延につながる可能性があり、市場に影響を与える要因となるでしょう。

主要な市場トレンド

1. 石油・ガス部門が市場を牽引

石油・ガス部門は、遠心ポンプ市場において最も支配的なセグメントとなる見込みです。遠心ポンプは、石油・ガス部門において、石油、石油製品、液化ガス、その他の流体を輸送するために使用されます。石油・ガスインフラ開発の急増が、予測期間中の遠心ポンプ市場に大きな推進力をもたらすと予想されます。

BP統計レビュー2022によると、世界の天然ガス生産量は2021年に約4兆369億立方メートル(bcm)に達し、2020年から4.5%増、2015年からは約15%増となりました。同様に、世界の天然ガス需要は2021年に約4兆375億立方メートル(bcm)となり、2019年から5%増、2015年からは約16%増を記録しました。このような天然ガスの生産と消費の増加が、遠心ポンプの世界的な需要を促進すると考えられます。

製品開発の動きとしては、2023年1月にはエバラポンプが鋳鉄製ケーシングを備えた新しいインライン3E遠心ポンプモデルを発表しました。このポンプは2極または4極モーター、および統合されたE-SPD+周波数変換器を搭載し、インペラがモーターシャフトに直接結合されたクローズドカップル構造を特徴としています。また、2023年2月にはCPC Pumps Internationalが、製油所や石油化学産業、特にCO2排出量削減の中心となる炭素回収・利用・貯蔵(CCUS)プロセスで使用される新しいBB5ポンプを発表し、製品範囲を拡大しました。

さらに、2020年1月に施行されたIMO 2020(国際海事機関)規制により、低硫黄燃料の需要が増加し、主要な精製業者は低硫黄燃料を生産するために既存のインフラをアップグレードする必要が生じています。製油所の改修が進むにつれて、今後数年間で遠心ポンプの需要が増加すると予想されます。これらの要因により、石油・ガス部門は予測期間中、遠心ポンプ市場を支配すると見られています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、予測期間中に遠心ポンプ市場において最大かつ最も急速に成長する地域となる見込みです。この地域の産業インフラは、ビジネスに友好的な政策に支えられて成長を遂げています。多くのアジア太平洋諸国が成長段階にあり、高い人口増加率が水供給の必要性を高めています。

中国は、2023年から2028年の間にアジア太平洋地域の原油精製能力の主要な成長を占めると予想されており、2021年時点での中国の石油精製能力は日量1,690万バレルに達しています。この地域の原油消費量は2011年から2021年の間に4.8%増加し、2021年には世界の消費量の約16.41%を占めました。人口増加と工業化が消費の成長を支えており、原油輸送に使用される遠心ポンプの需要も過去数年間で大幅に増加しています。

水処理プロジェクトの例として、2022年1月にはケララ州水道局がアルヴァに日量1億4,200万リットル(MLD)の処理能力を持つ水処理プラントの建設を開始しました。このプラントは18億ルピーの費用がかかり、2024年までに完成する予定です。このような水処理プロジェクトの増加が、予測期間中の遠心ポンプの需要を押し上げると考えられます。

さらに、国連大学水・環境・保健研究所によると、2021年にはシンガポール、アラブ首長国連邦、カタール、中国などの高所得国が生成された産業および都市廃水の約74%を処理したのに対し、上位中所得国では43%、下位中所得国では約26%にとどまりました。環境意識の高まりと水不足の深刻化に伴い、アジア太平洋地域の発展途上国では水処理プラント、ひいては水処理プラントにおける遠心ポンプの需要が増加すると予想されます。

したがって、人口増加と急速な都市化に伴い、ガソリン、暖房油、液化石油ガスなどの石油製品の需要が日々増加しています。既存の需要を満たすためには、新しい製油所の設立が必要となり、これが予測期間中のアジア太平洋地域における遠心ポンプ市場を牽引すると見られています。

競争環境

遠心ポンプ市場は断片化されており、競争が激しいです。主要なプレーヤーには、Flowserve Corporation、Schlumberger Ltd、Baker Hughes Company、KSB SE & Co. KGaA、Weir Group PLCなどが挙げられます(順不同)。

最近の業界動向

* 2022年4月:GSDは、ISH/ISP高効率遠心ポンプの社内製品発表を行いました。このポンプは、設計段階でセンサーを搭載できる予約位置があり、GSDインテリジェントIOTシステムと連携することで、機器のリアルタイム監視、予測アラーム、故障分析、エネルギー効率分析、および運転状態の最適化を実現できます。

* 2023年3月:KSBは、遠心ポンプなどを製造する主要メーカーであるBharat Pumpsを買収しました。KSBのアフターマーケットサービス専門部門であるKSB SupremeServが、この新しく買収した事業を担当し、インド全土の様々な産業や場所に設置されている5,000以上のBP&CL製品のスペアパーツ事業とサービスを手がけることになります。

このレポートは、世界の遠心ポンプ市場に関する包括的な分析を提供しています。遠心ポンプは、回転運動エネルギーを流体の動水力エネルギーに変換することで流体を輸送する装置であり、通常はエンジンや電動モーターによって駆動されます。本調査は、市場の範囲、定義、および仮定を明確にし、詳細な調査方法に基づいて分析を進めています。

エグゼクティブサマリーでは、市場の主要なハイライトが提示されており、市場概要のセクションでは、2028年までの市場規模と需要予測が米ドル建てで示されています。特に、遠心ポンプ市場は2025年から2030年の予測期間において、5.4%を超える年平均成長率(CAGR)で成長すると予測されており、堅調な拡大が見込まれています。最近のトレンドと開発、政府の政策と規制、そして市場の推進要因と抑制要因を含む市場ダイナミクスが詳細に分析されています。さらに、サプライチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場構造と競争環境が深く掘り下げられています。

市場は複数の基準でセグメンテーションされています。

* ステージ別: 単段ポンプと多段ポンプに分類されます。

* エンドユーザー別: 石油・ガス、発電、その他のエンドユーザー(産業用途など)に分けられます。

* インペラタイプ別: オープン、セミオープン、クローズドの3種類があります。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域にわたって分析されています。

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も速いCAGRで成長する地域であると強調されています。これは、同地域の急速な産業化とインフラ開発が遠心ポンプの需要を牽引していることを示唆しています。

競争環境のセクションでは、主要企業の合併・買収、合弁事業、提携、および市場をリードする企業が採用している戦略が詳細に検討されています。主要な市場プレイヤーとしては、Baker Hughes Company、Dover Corporation、Ebara Corporation、Flowserve Corporation、ITT Inc.、KSB SE & Co. KGaA、Ruhrpumpen Group、Schlumberger Ltd.、Sulzer Ltd、Weir Group PLCなどが挙げられており、これらの企業のプロファイルも提供されています。

最後に、レポートは遠心ポンプ市場における将来の市場機会とトレンドに焦点を当て、関係者にとっての戦略的な洞察を提供しています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 2028年までの市場規模と需要予測(10億米ドル)

- 4.3 最近のトレンドと動向

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 ステージ

- 5.1.1 単段ポンプ

- 5.1.2 多段ポンプ

-

5.2 エンドユーザー

- 5.2.1 石油・ガス

- 5.2.2 発電

- 5.2.3 その他のエンドユーザー

-

5.3 インペラタイプ

- 5.3.1 オープン

- 5.3.2 セミオープン

- 5.3.3 クローズド

-

5.4 地域

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 南米

- 5.4.5 中東・アフリカ

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 ベイカー・ヒューズ・カンパニー

- 6.3.2 ドーバー・コーポレーション

- 6.3.3 荏原製作所

- 6.3.4 フローサーブ・コーポレーション

- 6.3.5 ITT Inc.

- 6.3.6 KSB SE & Co. KGaA

- 6.3.7 ルールポンプン・グループ

- 6.3.8 シュルンベルジェ株式会社

- 6.3.9 スルザー株式会社

- 6.3.10 ウェア・グループ PLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

遠心ポンプは、流体を移送するために最も広く利用されている機械の一つであり、その基本的な原理は、回転する羽根車(インペラ)によって流体に遠心力を与え、運動エネルギーを圧力エネルギーに変換することで、流体を吸い込み側から吐き出し側へと送り出すというものです。具体的には、ポンプの吸込口から流入した流体は、高速で回転する羽根車のブレードによって外周方向へと加速され、その際に得られた運動エネルギーが、羽根車の周囲に配置された渦巻状のケーシングやディフューザを通過する過程で圧力エネルギーへと変換されます。この一連の動作により、連続的かつ安定した流量で流体を移送することが可能となります。構造が比較的単純で、脈動が少なく、幅広い流量と揚程に対応できる汎用性の高さが大きな特徴として挙げられます。

遠心ポンプには、その構造や機能に応じて様々な種類が存在します。まず、羽根車の形状に着目すると、固形物を含む流体に適した「オープン型」、粘性のある流体や繊維質の流体に適した「セミオープン型」、そして清水などの清浄な流体に対して高い効率を発揮する「クローズド型」があります。クローズド型は最も効率が高く、高揚程の用途で広く用いられます。次に、ケーシングの形状による分類では、最も一般的な「渦巻ポンプ」と、高揚程や多段ポンプに用いられる「ディフューザポンプ」があります。ディフューザポンプは、羽根車の外周に固定されたディフューザ羽根によって、運動エネルギーから圧力エネルギーへの変換効率を高めています。また、ポンプの段数によっても分類され、比較的低い揚程で大流量を扱う「一段ポンプ」と、複数の羽根車を直列に配置することで高い揚程を実現する「多段ポンプ」があります。さらに、軸の方向によって「横型ポンプ」と「立型ポンプ」に分けられ、設置スペースや液面からの吸い上げ条件に応じて選択されます。吸込口の数による分類では、一般的な「片吸込ポンプ」と、大容量の流体を効率よく移送するために用いられる「両吸込ポンプ」が存在します。これらの多様な種類は、それぞれの用途や流体の特性、必要な性能に応じて最適なポンプが選定される基盤となっています。

遠心ポンプの用途は非常に広範であり、現代社会のあらゆる分野で不可欠な役割を担っています。産業分野では、上下水道施設における給水・排水、化学プラントでの薬品移送やプロセス循環、石油・ガス産業での原油や製品の輸送、発電所での冷却水供給やボイラ給水、食品・飲料工場での液体移送や洗浄プロセスなど、多岐にわたる場面で利用されています。農業分野では灌漑用水の供給に、建設現場では排水や給水に用いられます。また、一般家庭においても、給湯器や洗濯機、エアコンの一部など、身近な家電製品の内部で流体移送の役割を果たしています。さらに、消防ポンプや船舶のバラスト水ポンプ、ビル設備の空調・給排水システムなど、社会インフラを支える重要な設備としても広く活用されており、その適用範囲の広さが遠心ポンプの汎用性の高さを物語っています。

遠心ポンプの性能向上や効率化には、様々な関連技術が深く関わっています。まず、ポンプを駆動する動力源としては、電動モーターが最も一般的ですが、非常用や遠隔地ではエンジンやタービンが用いられることもあります。近年では、ポンプの運転効率を最適化し、省エネルギーを実現するための「インバータ制御」が広く普及しており、流量や圧力をきめ細かく調整することで、無駄なエネルギー消費を抑制しています。材料技術の進化も重要であり、移送する流体の種類に応じて、耐食性に優れたステンレス鋼や特殊合金、セラミックス、あるいは耐摩耗性に優れた材料などが選定されます。特に、腐食性や摩耗性の高い流体を扱う場合には、これらの材料選定がポンプの寿命や信頼性に直結します。また、ポンプ内部からの流体漏れを防ぐための「シール技術」も不可欠であり、メカニカルシールやグランドパッキンが一般的ですが、漏洩を完全に防ぐ必要がある場合には、マグネットポンプのような非接触型ポンプが採用されることもあります。さらに、ポンプ運転時に発生しうる「キャビテーション」現象への対策も重要であり、吸込側の圧力条件を適切に設計するNPSH(Net Positive Suction Head)の考慮や、羽根車の吸込側にインデューサを設けることで、キャビテーションの発生を抑制し、ポンプの損傷を防ぐ技術が開発されています。IoTやAIを活用した遠隔監視や予知保全システムも進化しており、ポンプの稼働状況をリアルタイムで把握し、故障の予兆を検知することで、計画的なメンテナンスやダウンタイムの削減に貢献しています。

遠心ポンプの市場は、世界的なインフラ投資の動向や産業活動の活発化、新興国の経済成長に強く影響を受けながら拡大を続けています。特に、水処理、エネルギー、化学、石油・ガスといった基幹産業における需要は安定しており、今後も持続的な成長が見込まれています。主要な市場プレイヤーとしては、グルンドフォス、KSB、ウィロ、フローサーブ、スルザーといったグローバル企業に加え、荏原製作所、新明和工業、酉島製作所、川本製作所などの日本企業が世界市場で存在感を示しています。現在の市場トレンドとしては、環境規制の強化やエネルギーコストの高騰を背景に、「省エネ・高効率化」が最重要課題の一つとなっています。これに伴い、高効率な羽根車設計やインバータ制御の普及が加速しています。また、IoTやAIを活用した「スマート化・デジタル化」も進展しており、ポンプの遠隔監視、運転データの分析、予知保全といった機能が標準装備されつつあります。これにより、運用コストの削減やシステムの信頼性向上が図られています。さらに、耐久性やメンテナンス性の向上、そして特定の用途に合わせたカスタマイズ需要も高まっており、各メーカーはこれらのニーズに応えるべく、技術開発と製品ラインナップの拡充に注力しています。

将来の遠心ポンプは、さらなる技術革新と持続可能性への貢献が期待されています。技術面では、AIを活用したポンプの最適設計や運転制御がより高度化し、これまで以上に高効率で安定した運転が可能となるでしょう。新素材の開発も進み、耐食性、耐摩耗性、軽量性に優れた材料がポンプの性能向上と長寿命化に寄与すると考えられます。また、3Dプリンティング技術の進化により、複雑な形状の羽根車やケーシングを製造することが可能となり、流体抵抗の低減や効率の最大化が図られる可能性があります。持続可能性への貢献という観点では、再生可能エネルギー分野、例えば地熱発電やバイオマス発電における流体移送、あるいは海水淡水化プラントでの利用拡大が期待されます。これらの分野での高効率なポンプの導入は、水資源の有効活用やCO2排出量削減に大きく貢献するでしょう。市場の拡大は、新興国におけるインフラ整備需要や、先進国における老朽化したインフラの更新需要によって牽引されると予測されます。新たな産業分野への応用も進み、例えば水素エネルギー関連技術やCCUS(二酸化炭素回収・利用・貯留)技術など、次世代のエネルギーシステムにおいても遠心ポンプは重要な役割を果たすことになります。一方で、エネルギー消費量のさらなる削減、ライフサイクルコストの低減、そしてIoT化に伴うサイバーセキュリティ対策の強化などが、今後の遠心ポンプ業界が取り組むべき主要な課題として挙げられます。これらの課題を克服し、技術革新を続けることで、遠心ポンプは未来社会においても不可欠な基盤技術であり続けるでしょう。